Розділ 3. Відображення процесу постачання на рахунках бухгалтерського обліку

3.1. Розробка аналітичних рахунків для забезпечення потреб обліку процесу постачання на підприємстві. (Бескід н.А.)

Процес постачання є невід’ємною умовою процесу виробництва. Він складається із сукупності операцій по забезпеченню підприємства необхідними для виробництва предметами праці (сировиною, матеріалами, паливом, тощо). Бухгалтерський облік процесу постачання повинен забезпечити інформацію про обсяги постачання (за кількісними та якісними показниками) і собівартість придбаних предметів праці, а також здійснення контролю за своєчасністю розрахунків з постачальниками та іншими господарюючими суб’єктами по операціях, пов’язаних з придбанням матеріальних цінностей та їх транспортуванням [34].

Для цього в бухгалтерському обліку використовується система синтетичних і аналітичних рахунків. Для детальної характеристики об'єктів бухгалтерського обліку використовуються аналітичні рахунки, в яких крім вартісного (грошового) вимірника використовуються натуральні й трудові вимірники [36].Взаємозв'язок між синтетичними й аналітичними рахунками виявляється таким чином (Рис.3.1) [37] :

Рис. 3.1 Взаємозв'язок між синтетичними й аналітичними рахунками

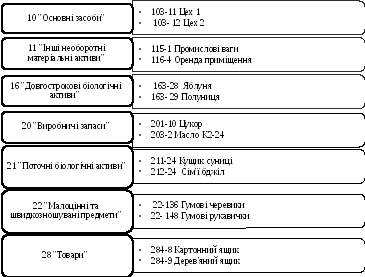

Облік операцій придбання і заготівлі сировини та матеріалів фіксують безпосередньо на аналітичних рахунках відповідних рахунках обліку запасів (Рис. 3.2)

Рис. 3.2 Аналітичні рахунки відповідних рахунків обліку запасів ,що використовуються у процесі постачання

Аналітичний облік до рахунків 10 "Основні засоби" і 11 "Інші необоротні матеріальні активи" ведеться за матеріально відповідальними особами, окремими інвентарними об'єктами або групами однорідних об'єктів з поділом на власні та отримані на умовах фінансової оренди, на виробничі та невиробничі основні засоби .

Аналітичний облік необоротних матеріальних активів ведеться щодо коного об’єкта цих активів. Підприємства, які амортизацію бібліотечних фондів і малоцінних необоротних матеріальних активів нараховують у першому місяці використання зазначених об’єктів у розмірі 100% їх вартості, аналітичний облік цих об’єктів можуть вести із забезпеченням інформації про загальну кількість об’єктів та їх загальну вартість у розрізі класифікаційних підгруп, що підприємство запроваджує самостійно. Вартість об’єкта таких підгруп при його вибутті визначається діленням вартості відповідної підгрупи, що обліковується на субрахунках 111 і 112, на кількість об’єктів, що входять до складу відповідної підгрупи, з відображенням за кредитом субрахунків 111 і 112 у кореспонденції з дебетом субрахунку 132 .

На субрахунку 161 "Довгострокові біологічні активи рослинництва, які оцінені за справедливою вартістю", 162 "Довгострокові біологічні активи рослинництва, які оцінені за первісною вартістю", 163 "Довгострокові біологічні активи тваринництва, які оцінені за справедливою вартістю", 164 "Довгострокові біологічні активи тваринництва, які оцінені за первісною вартістю" рахунка 16 "Довгострокові біологічні активи" аналітичний облік ведеться за видами довгострокових біологічних активів рослинництва. А на субрахунку 165 "Незрілі довгострокові активи, які оцінюються за справедливою вартістю" та субрахунку 166 "Незрілі довгострокові активи, які оцінюються за первісною вартістю" аналітичний облік ведеться за видами таких незрілих довгострокових біологічних активів [35].

На субрахунку 206 "Матеріали, передані в переробку" рахунка 20 «Виробничі запаси» аналітичний облік ведеться в розрізі, що забезпечує інформацію про підприємства - переробники і контроль за операціями з переробки і відповідними витратами. На субрахунку 207 "Запасні частини" аналітичний облік запасних частин ведеться за місцями зберігання та однорідними групами (механічна група, електрична група тощо), а аналітичний облік машин, обладнання, двигунів, вузлів та агрегатів обмінного фонду ведеться за групами: придатні до експлуатації (нові та відновлені); що підлягають відновленню (на складі); що є в ремонті.

На субрахунку 211 "Поточні біологічні активи рослинництва, які оцінені за справедливою вартістю" рахунку 21 "Поточні біологічні активи" аналітичний облік ведеться за видами (культурами) поточних біологічних активів рослинництва (посіви зернових, технічних, овочевих тощо). На субрахунку 212 "Поточні біологічні активи тваринництва, які оцінені за справедливою вартістю" аналітичний облік ведеться за видами (групами) поточних активів тваринництва (молодняк тварин на вирощуванні, тварини на відгодівлі, птиця, звірі, кролі, сім'ї бджіл, доросла худоба, що вибракувана з основного стада, тощо). На субрахунку 213 "Поточні біологічні активи тваринництва, які оцінені за первісною вартістю" аналітичний облік ведеться за видами (групами) поточних біологічних активів тваринництва.

Аналітичний облік рахуноку 22 "Малоцінні та швидкозношувані предмети" ведеться за видами предметів по однорідних групах, установлених, виходячи з потреб підприємства.

На субрахунку 283 "Товари на комісії" рахунка 28 "Товари" аналітичний облік ведеться за видами товарів і підприємствами (особами)-комісіонерами [35].

Облік процесу постачання ведеться з використанням рахунків грошових коштів та їх аналітичних рахунків що зображені на рис. 3.3.

Рис. 3.3 Синтетичні та аналітичні рахунки грошових коштів , що використовують у процесі постачання

Облік розрахунків з постачальниками за отримані від них матеріальні цінності та іншими організаціями за надані послуги в процесі постачання відображають за допомогою синтетичних та аналітичних рахунків, що зображені на рис. 3.4.

Рис.3.4 Відображення синтетичних та аналітичних рахунків з розрахунків

Аналітичний облік рахунка 63 "Розрахунки з постачальниками та підрядниками" ведеться окремо за кожним постачальником та підрядником в розрізі кожного документа (рахунку) на сплату. Аналітичний облік розрахунків за податками й платежами рахунка 64 ведеться за їх видами [35].

Варто зазначити, що сума залишків (сальдо) і оборотів за всіма аналітичними рахунками має дорівнювати залишку (сальдо) й оборотам, відповідно, синтетичного рахунка. Відсутність такої рівності свідчить про наявність помилок у бухгалтерських записах, які треба знайти і негайно виправити.

Як бачимо, аналітичний облік має важливе не тільки пізнавальне, а й контрольне значення. Його показники необхідні менеджерам для управління запасами та постачанням готової продукції, а фінансистам — для аналізу дебіторської і кредиторської заборгованості, фінансових результатів за центрами відповідальності. Точність та достовірність показників аналітичного обліку періодично звіряють шляхом проведення інвентаризації.