16. Основные показатели, используемые в операционном анализе: порог рентабельности, запас финансовой прочности, критический объем продукции

Ключевыми элементами операционного анализа являются:

1) Валовая маржа – результат от реализации после возмещения переменных затрат (источник покрытия постоянных затрат и формирования прибыли) : ВМ = ВР – VC

Ранжирование товарного ассортимента производится по:

• Объему валовой маржи (критерий – max объем, ряд располагается в порядке убывания).

• Удельному весу валовой маржи в выручке от реализации данного вида изделий (критерий – наибольший удельный вес, ряд располагается в порядке убывания).

2) Коэффициент валовой маржи : кВМ=ВМ / ВР

3) Порог рентабельности - выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет прибыли : ПР = Пост изд / кВМ

4) Запас финансовой прочности

-В стоимостном выражении: показывает насколько фактическая выручка удалена от порога рентабельности

ЗФП = ВР – ПР

-В процентном отношении: показывает какое снижение выручки от реализации способно выдержать предприятие в критические периоды своей деятельности

ЗФП% = ЗФП * 100% / ВР

5) Прибыль

6) Сила воздействия производст. рычага : СВПР(СВОР) = ВМ/Прибыль

Порог рентабельности – это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибыли.

Порог рентабельности = Постоянные затраты / Валовая маржа в относительном выражении к выручке

ПР = Постоянные издержки / кВМ,

где ВМ = Выручка – переменные издержки, то есть ВМ – результат от реализации после возмещения переменных затрат

кВМ = ВМ / Выручка

Пороговое ( критическое ) значение объема производства можно найти, определив, какому количеству производимых товаров соответствует, при данных ценах реализации, порог рентабельности. Ниже этого количества предприятию производить невыгодно. Формулы расчета:

Пороговое количество товара = ПР данного товара / Цена реализации

Пороговое количество товара = Постоянные затраты, необходимые для деятельности предприятия / (Цена единицы товара – переменные затраты на единицу товара)

Р азница

между достигнутой фактической выручкой

от реализации и порогом рентабельности

и составляет запас финансовой прочности

предприятия. Если выручка от реализации

опускается ниже порога рентабельности,

то финансовое положение предприятия

ухудшается, образуется дефицит ликвидных

средств:

азница

между достигнутой фактической выручкой

от реализации и порогом рентабельности

и составляет запас финансовой прочности

предприятия. Если выручка от реализации

опускается ниже порога рентабельности,

то финансовое положение предприятия

ухудшается, образуется дефицит ликвидных

средств:

Запас финансовой прочности = Выручка от реализации - Порог рентабельности

Если ЗФП имеет положительное значение, то предприятие достигло порог рентабельности (прошло ПР).

Если ЗФП имеет отрицательное значение, то предприятие работает с убытком.

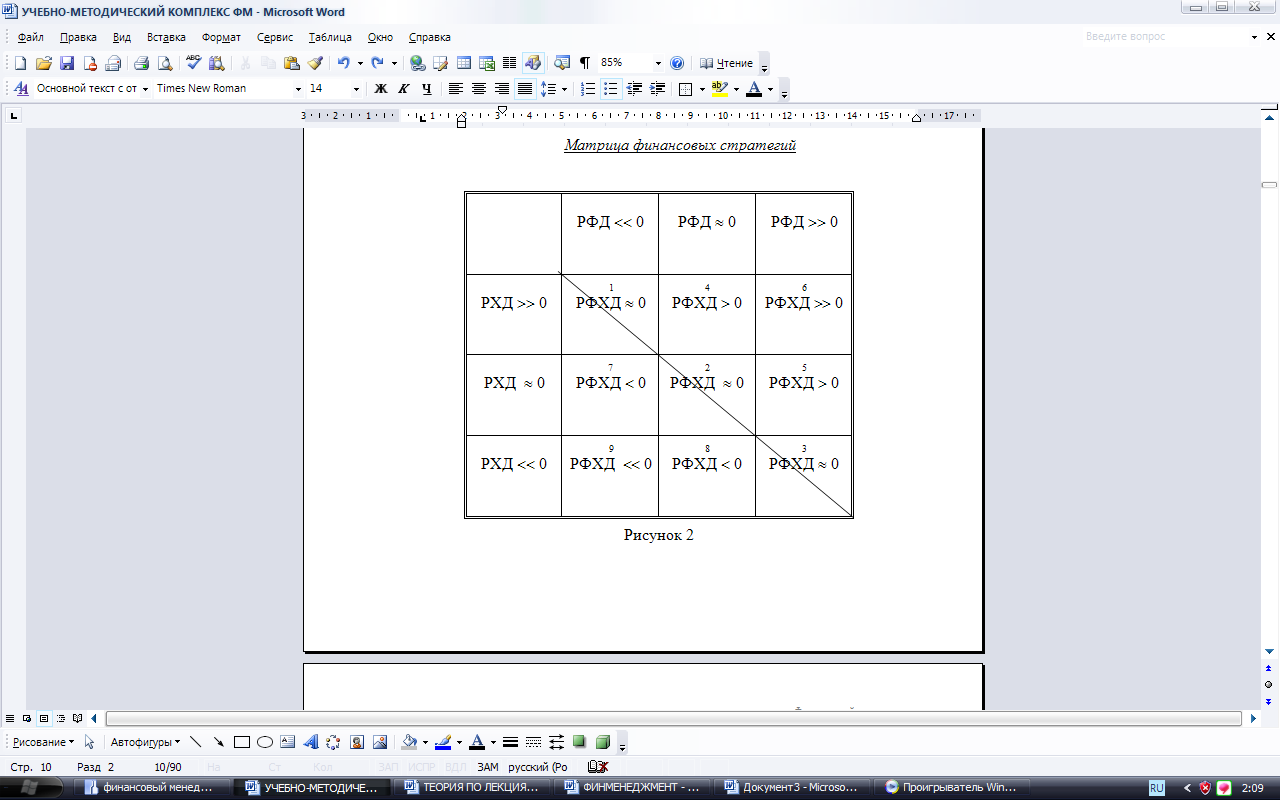

17. Механизм действия матрицы финансовой стратегии

По результатам расчетов показателей РХД (результат хозяйственной деятельности), РФД (результат финансовой деятельности) и РФХД (результат финансово-хозяйственной деятельности) определяется позиция предприятия в матрице финансовых стратегий с целью прогнозирования «критического» пути предприятия на ближайшую перспективу, определения допустимых пределов риска и выявления порога возможностей предприятия.

В зависимости от значения показателей РХД, РФД и РФХД предприятие может находиться в зоне успеха, в зоне дефицита или занимать позицию равновесия:

М атрица

финансовых стратегий

атрица

финансовых стратегий

Выше диагонали расположена зона создания ликвидных средств, ниже – зона потребления ликвидных средств.