РОЗДІЛ 2

ОСОБЛИВОСТІ ОРГАНІЗАЦІЇ БУХГАЛТЕРСЬКОГО ОБЛІКУ В БУДІВНИЦТВІ

Т ермінологічний

словник ключових понять теми

щодо

обліку доходів і витрат підрядників

за будівельними контрактами

ермінологічний

словник ключових понять теми

щодо

обліку доходів і витрат підрядників

за будівельними контрактами

Будівельний контракт — договір на виконання всього обсягу будівельно-монтажних робіт, передбачених проектним завданням і кошторисно-фінансовим розрахунком. Регулює взаємовідносини замовника (забудовника) з підрядною організацією (виконавцем).

Контракт за фіксованою ціною — договір про будівництво, який передбачає фіксовану (тверду) ціну всього обсягу робіт за будівельним контрактом або фіксовану ставку за одиницю кінцевої продукції, що випускатиметься на об’єкті будівництва.

Контракт за ціною «витрати плюс» — договір про будівництво, який передбачає ціну як суму фактичних витрат підрядника на виконання будівельного контракту та погодженого прибутку (у вигляді відсотка від витрат або фіксованої величини).

Заохочувальні виплати за будівельним контрактом — додаткові суми, що сплачуються підряднику за виконання (перевиконання) умов контракту (наприклад, дострокове та якісне виконання робіт тощо).

Претензія за будівельним контрактом — сума майнової відповідальності замовника чи іншої сторони, яку вимагає відшкодувати підрядник понад ціну контракту.

Тема 1. Основи організації та бухгалтерського обліку в будівництві

1.1. Організаційні форми будівництва

Капітальне будівництво здійснюється підрядним або господарським способом. При підрядному способі будівельно-монтажні роботи виконує підрядна організація, а підприємство-забудовник виступає як замовник. Взаємовідносини замовника з підрядною організацією регулюються будівельним контрактом, який укладається на виконання всього обсягу будівельно-монтажних робіт, передбачених проектним завданням і кошторисно-фінансовим розрахунком.

Генеральний підрядник несе відповідальність перед замовником за виконання всіх робіт, здійснених ним самим і його субпідрядниками. За невиконання прийнятих за будівельним контрактом зобов’язань замовник і підрядник несуть взаємну матеріальну відповідальність.

Генеральний підрядник виконує, як правило, лише загальнобудівельні роботи. Спеціальні роботи (санітарно-технічні, теплоізоляційні, електротехнічні), а також роботи по монтажу обладнання генеральний підрядник передає субпідрядним спеціалізованим організаціям. Взаємовідносини генерального підрядника з субпідрядниками регулюються субпідрядними договорами. При спеціалізації загальнобудівельних організацій за видами робіт (нульовий цикл, оздоблювальні роботи тощо) субпідрядний договір укладають і на загальнобудівельні роботи. До початку будівництва об’єкта повинна бути закінчена розробка проектно-кошторисної документації і вирішені питання його забезпечення робочою силою, матеріалами і обладнанням. До складу проектно-кошторисної документації належать такі документи:

проектне завдання на будівництво підприємств, будівель або споруд. У ньому встановлюють склад і потужність підприємства, дається технічна характеристика його об’єктів, встановлюються джерела і способи забезпечення об’єктів сировиною, водою, паливом, газом, енергією та ін. На підставі проектного завдання складають зведений кошторисно-фінансовий розрахунок;

кошторисно-фінансові розрахунки розробляють за окремими видами робіт і затрат (загальнобудівельні, сантехнічні, теплоізоляційні та інші роботи);

кошторис на будівництво — документ, на підставі якого визначають суму грошових коштів, необхідних для виконання робіт на окремому об’єкті, і встановлюють кошторисну вартість будівництва. Кошториси, як правило, складають проектні організації за замовленнями забудовників;

титульні списки капітального будівництва — перелік запланованих до будівництва об’єктів. У списках вказується найменування об’єктів, їх місцезнаходження, рік і місяць початку та закінчення будівництва, кошторисна вартість, обсяг робіт (за роками), забезпечення проектно-кошторисною документацією.

1.2. Основи організації бухгалтерського обліку в будівництві

Організація бухгалтерського обліку в будівництві зумовлена особливостями будівельного виробництва і структурою виробничих підрозділів. Ці особливості полягають у наступному:

виробничий процес здійснюється на нерухомих об’єктах (будівлях, спорудах) при рухомому характері роботи засобів праці (будівельних машин і механізмів);

будівництво ведеться досить тривалий період часу, що викликає зростання затрат у незавершене будівництво (до закінчення об’єкта і введення його в експлуатацію або здачі замовнику);

окремі етапи робіт (земляні роботи, кладка і збірка стін, оздоблювальні роботи тощо) є нерівномірними за трудомісткістю і ступенем механізації.

Продукція будівництва має досить специфічний характер. Тому в обліку капітальні роботи поділяються на такі види: будівельні роботи; бурові роботи; роботи по монтажу обладнання; обладнання, передане в монтаж; обладнання, що не вимагає монтажу; виробничий і господарський інвентар; проектно-пошукові роботи; інші капітальні роботи і затрати.

До складу будівельних робіт входять всі види будівельного виробництва, починаючи з підготовчих робіт (знесення будівель, планування ділянки та ін.) і закінчуючи архітектурним оздобленням об’єкта, влаштуванням комунікацій і зовнішнім благоустроєм, а також роботи, пов’язані із санітарно-технічним і електро-технічним обладнанням об’єктів, влаштування системи опалення, вентиляції тощо.

До будівельних робіт не відноситься монтаж технологічного чи енергетичного обладнання, які обліковуються окремо. Це обладнання поділяється на два види — обладнання, яке вимагає і яке не вимагає монтажу. Окремий облік обох видів обладнання викликаний рядом причин, зокрема тим, що обладнання, яке вимагає монтажу, не включається в обсяг капітальних вкладень до того часу, доки воно не здане в монтаж. До здачі в монтаж таке обладнання обліковується у складі оборотних активів забудовника (на субрахунку 205 «Будівельні матеріали» рахунку 20 «Виробничі запаси»).

Обладнання, що не вимагає монтажу (в тому числі верстати, транспортні та інші засоби), включається в обсяг капітальних вкладень у міру придбання і надходження на підприємство.

Незалежно від вартості і способу ведення робіт до функцій забудовника (замовника) відноситься облік капітальних інвестицій і контроль за виконанням плану введення в дію основних засобів та потужностей, обсягом і динамікою незавершеного будівництва. Підрядна організація здійснює контроль за виконанням програми будівельних і монтажних робіт і плану введення в дію потужностей, об’єктів будівництва.

Одним з основних завдань обліку капітального будівництва є забезпечення контролю за дотриманням кошторисної вартості будівництва. У зв’язку з цим бухгалтерський облік ведеться таким чином, що в ньому відображається кошторисна вартість капітальних робіт і фактичні капітальні затрати — по кожному об’єкту і виду робіт. З цією метою облік здійснюється за об’єктами. Кожному об’єкту присвоюється певний номер (шифр), який зберігається за ним протягом усього строку будівництва до введення об’єкта в дію. Шифри об’єктів будівництва, що складаються за номенклатурою титулів зведеного кошторису або кошторисно-фінансового розрахунку, в практиці обліку мають назву технічної номенклатури. Нею користуються в обліку як забудовники, так і підрядні організації, що значно спрощує організацію аналітичного обліку витрат, розрахунків, приймання робіт і оформлення платежів по будівництву.

Фактична собівартість капітальних робіт і окремих об’єктів будівництва обліковується підрядником. Підрядна організація веде облік фактичних витрат будівельного виробництва, собівартості виконаних нею будівельно-монтажних робіт за кінцевою продукцією. Забудовник відображає вартість прийнятих ним робіт за нормативними (кошторисними) цінами, за якими ведуться розрахунки у будівництві, а також веде облік фактичної собівартості об’єктів будівництва, введених у дію, що становить їх первинну вартість. За первинною вартістю такі об’єкти основних засобів зараховуються на баланс.

В будівельних організаціях застосовують єдиний План рахунків, національні Положення (стандарти) бухгалтерського обліку, журнально-ордерну форму обліку, оперативно-бухгалтерський (сальдовий) метод обліку матеріальних цінностей, єдині форми первинного обліку.

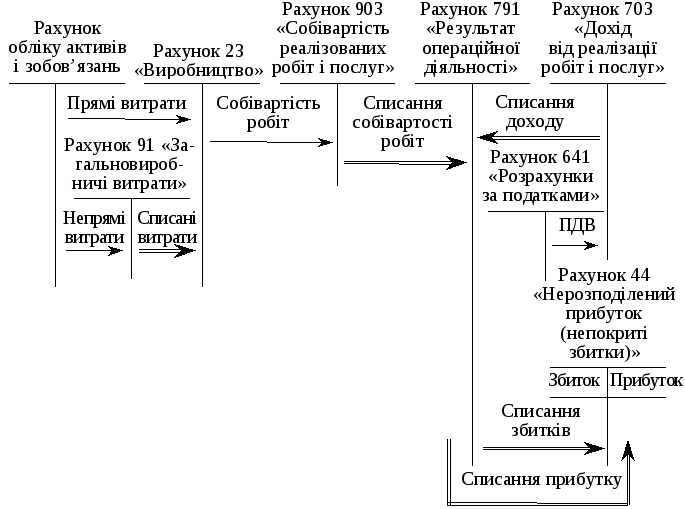

Для обліку затрат основного виробництва підрядні організації використовують рахунок 23 «Виробництво». Забудовники, які здійснюють будівельно-монтажні роботи господарським способом, застосовують рахунок 15 «Капітальні інвестиції». Витрати по обслуговуванню й управлінню будівельного виробництва обліковуються на рахунку 91 «Загальновиробничі витрати».

Для обліку розрахунків із замовниками і за авансами, одержаними підрядними організаціями використовуються рахунки 36 «Розрахунки з покупцями і замовниками» та 681 «Розрахунки за авансами одержаними». Собівартість виконаних і зданих замовникам робіт за будівельними контрактами підрядними організаціями відображається на рахунку 903 «Собівартість реалізованих робіт і послуг»; суми визнаного доходу від реалізації таких робіт — на рахунку 703 «Дохід від реалізації робіт і послуг». Фінансовий результат за виконаними контрактами списується на рахунок 44 «Нерозподілений прибуток (непокриті збитки)».

Загальна схема обліку витрат і доходів за будівельними контрактами