1.2 Организация бухгалтерского учета в бюджетных учреждениях

Согласно ст. 2 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» сфера действия данного Закона распространяется на всех юридических лиц, созданных в соответствии с законодательством Украины, независимо от их организационно-правовых форм и форм собственности, а также представительства иностранных субъектов хозяйственной деятельности, которые обязаны вести бухгалтерский учет и представлять финансовую отчетность согласно законодательству. Однако требования положений (стандартов) бухгалтерского учета на бюджетные организации не распространяются.

В бюджетных учреждениях бухгалтерский учет призван обеспечить систематический учет исполнения смет, состояния расчетов с предприятиями, организациями и работниками этих учреждений, использования материальных и денежных ресурсов и их сохранения. Его цель — способствовать улучшению финансово-хозяйственной деятельности.

В соответствии с п. 4 ст. 6 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» порядок ведения бухгалтерского учета и составления финансовой отчетности об исполнении бюджетов и хозрасчетных операций бюджетных учреждений устанавливается Государственным казначейством Украины в соответствии с законодательством.

Учреждения и организации, содержащиеся за счет средств бюджета, ведут учет исполнения бюджета и смет расходов, который принято называть бюджетным учетом.

Сущность бюджетного учета наиболее полно раскрывается посредством таких его функций, как:

наблюдение, отражение, обобщение процесса исполнения бюджета;

управление и руководство процессом исполнения бюджета и обеспечение планирования бюджета;

контроль за процессом исполнения бюджета;

обеспечение сохранности средств бюджета как государственной собственности.

Предметом бюджетного учета является процесс исполнения бюджета.

Объектом бюджетного учета являются доходы и расходы бюджета; фонды и резервы, создаваемые в бюджете в процессе его исполнения; расходы на содержание бюджетных учреждений; материальные ценности бюджетных организаций; денежные средства в кассе и на счетах.

В соответствии с ч 3 ст 56 Бюджетного кодекса Украины от 8.07.10 № 2456 Кабинет министров Украины утвердил Типовое положение о бухгалтерской службе бюджетного учреждения.

Согласно которого бухгалтерскую службу создают как самостоятельное структурное подразделение бюджетного учреждения (департамент, управление, отдел, сектор) или возлагают исполнение ее обязанностей на специалиста. Эти обязанности может исполнять и централизованная бухгалтерия, обслуживающая бюджетные учреждения.

Вид и статус бухгалтерской службы зависит от объема, характера и сложности бухгалтерской работы. Ее подчиняют непосредственно руководителю бюджетного учреждения или его заместителю.

Руководитель бюджетного учреждения должен утвердить положение о бухгалтерской службе или должностную инструкцию специалиста, исполняющего ее обязанности. Основные задачи бухгалтерской службы зафиксированы в п. 5 Типового положения:

— ведение бухучета финансово-хозяйственной деятельности бюджетного учреждения и составление отчетности;

— отображение в документах достоверной и в полном объеме информации о хозоперациях и результатах деятельности, необходимой для оперативного управления бюджетными назначениями

(ассигнованиями) и финансовыми и материальными (нематериальными) ресурсами;

— обеспечение соблюдения бюджетного законодательства при взятии бюджетных обязательств, своевременного предоставления их на регистрацию, осуществление платежей по ним, достоверного и в полном объеме отражения операций в бухучете и отчетности;

— обеспечение контроля за наличием и движением имущества, использованием финансовых и материальных (нематериальных) ресурсов согласно утвержденным нормативам и сметам;

— предотвращение возникновения негативных явлений в финансово-хозяйственной деятельности, выявление и мобилизация внутрихозяйственных резервов.

Главбух возглавляет бухгалтерскую службу, подчинен и подотчетен руководителю бюджетного учреждения или его заместителю. Требования к профессионально-квалификационному уровню главбуха зафиксированы в п. 11 Типового положения.

Лицо, претендующие на должность главного бухгалтера, которому подчинены другие учреждения (главный распорядитель средств госбюджета)- должно иметь полное высшее образование в отрасли экономики и финансов, стаж работы по специальности и на руководящих должностях — не менее пяти лет

Лицо, претендующие на должность главного бухгалтера, которому подчинены другие учреждения (главный распорядитель средств местного бюджета)- по специальности и на руководящих должностях — не менее трех лет

Лицо, претендующие на должность главного бухгалтера, которое подчинено другому учреждению (распорядитель нижестоящего уровня государственного или местного бюджета)- стаж работы по специальности и на руководящих должностях не менее трех лет

Кроме перечисленных, ряд требований к главбуху выдвигает пп. 3 п. 11 Типового положения (вступит в силу 01.01.13 г.) относительно знания законов, прочих нормативно-правовых актов, национальных стандартов бухучета, их отраслевых особенностей, а также основных принципов работы на компьютере и программных средств.

Орган Государственной казначейской службы должны предоставить согласование (отказ в согласовании) относительно кандидатуры на должность главбуха в течение 10 рабочих дней с даты получения представления от руководителя бюджетного учреждения.

Отчетность и документы, подписанные лицом, назначенным на должность главбуха, без такого согласования, орган ГКС не будет принимать.

Решение о назначении на должность госслужащего принимает руководитель госоргана в течение месяца со дня принятия решения конкурсной комиссией (п. 32 Порядка проведения конкурса на замещение вакантных должностей государственных служащих, утвержденного постановлением КМУ от 15.02.02 г. № 169).именно в течение этого срока и необходимо согласовать с ГКС кандидатуру главбуха-госслужащего.

В п. 12 Типового положения отражен порядок относительно передачи дел главбухом при назначении и увольнении.

Отныне будут назначать (увольнять) главбуха после внутренней проверки состояния бухучета и отчетности, по результатам которой будут оформлять акт и его копию предоставлять вышестоящему бюджетному учреждению. Представителей последнего могут принимать участие в

приемке-передаче дел.

Функции и обязанности главбуха соответствуют зафиксированным в ч. 7 ст. 8 Закона Украины " О бухгалтерском учете и финансовой отчетности в Украине" от 16.07.99 г.№ 996-XIVНо, учитывая специфику бюджетной сферы, они конкретизированы и детализированы в п. 13 Типового положения. Среди них следует отметить, в частности: согласование кандидатур работников, которым предоставляют право подписи первичных документов, документов, связанных с расходованием фонда зарплаты, установлением должностных окладов и надбавок работникам; предоставление предложений руководителю относительно учетной политики, оптимальной структуры и численности бухгалтерской службы, а также назначение и увольнение ее работников.

Кроме того, в Типовом положении уделено внимание некоторым жизненным ситуациям в деятельности главбуха. Выписан механизм, как действовать, если руководитель дал распоряжение, противоречащее законодательству (п. 14 Типового положения). Последовательность действий для главбуха-бюджетника такова:

а) он информирует руководителя письменно о неправомерности его распоряжения;

б) если руководитель дал повторно такое распоряжение — направляет уведомление руководителю бюджетного учреждения, которому они подчинены, и руководителю органа ГКС по месту обслуживания.

В свою очередь, руководитель органа ГКС рассматривает полученное уведомление в трехдневный срок. Если установлено нарушение бюджетного законодательства — применяют меры влияния согласно БКУ-2011 (см. газету "Все о бухгалтерском учете" за 2010 г. № 16 на стр. 55).

В любом случае (выявлено нарушение бюджетного законодательства или нет) руководитель органа ГКРС письменно информирует об этом руководителя бюджетного учреждения вышестоящего уровня и главбуха.

В положении отражено, кто может замещать главбуха в случае временного отсутствия. Если главбух временно отсутствует (командировка, отпуск, больничный и т. п.), обязанности возлагают на его заместителя, а при отсутствии последнего — по приказу руководителя учреждения на другого работника бухгалтерской службы (п. 17 Типового положения).

Озвучен перечень обязанностей, которые не вправе исполнять главбух бюджетного учреждения. Согласно п. 15 Типового положения главбух (замещающее его лицо) не может:

— получать непосредственно по чекам и другим документам наличные и товарно-материальные ценности;

— исполнять обязанности руководителя бюджетного учреждения на время его временного отсутствия.

Для БУ утвержден План счетов бухгалтерского учета бюджетных учреждений и Порядок применения Плана счетов бухгалтерского учета бюджетных учреждений.

Для отражения хозяйственных операций бюджетные учреждения применяют субсчета (счета второго порядка), установленные Планом счетов, исходя из общегосударственных и отраслевых нужд управления, контроля, анализа и отчетности. При необходимости учреждения могут использовать дополнительные субсчета (счета второго, третьего порядков) с обязательным сохранением номеров субсчетов Плана счетов.

В основу этого Плана счетов положены Международные стандарты бухгалтерского учета, а также План счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденный приказом Министерства финансов Украины от 30.11.99 г. № 291, с учетом специфики деятельности бюджетных организаций.

План счетов состоит из 8 классов балансовых счетов и класса 0 «Забалансовые счета».

Класс 1 «Необоротные активы» объединяет счета, предназначенные для учета основных средств бюджетных учреждений, других необоротных материальных и нематериальных активов, полученных для длительного использования и не предназначенных для реализации или использования в течение одного года.

Класс 2 «Запасы» объединяет счета для учета оборотных материальных активов, принадлежащих бюджетным учреждениям, реализацию и использование которых планируется осуществить в течение года.

Класс 3 «Денежные средства, расчеты и другие активы» включает счета, предназначенные для отражения текущих финансовых активов: денежных средств в кассе, на счетах в учреждениях банков или в органах Государственного казначейства Украины, в расчетах с дебиторами.

Класс 4 «Собственный капитал» включает счета для учета фондов и определения результатов исполнения смет учреждений.

Класс 5 «Долгосрочные обязательства» предназначен для учета обязательств бюджетного учреждения, не возникающих в процессе обычной деятельности, не характерных для деятельности данного учреждения, погашение которых состоится по завершении текущего бюджетного года.

Класс 6 «Текущие обязательства» включает счета, предназначенные для учета обязательств учреждения, возникающие в течение обычной его деятельности, погашение которых ожидается в течение одного бюджетного года.

Класс 7 «Доходы» предназначен для учета доходов, получаемых бюджетным учреждением за счет общего и специального фондов бюджетов.

Класс 8 «Расходы» объединяет счета, предназначенные для учета фактических расходов и затрат бюджетных учреждений, а также кассовых расходов сельских, поселковых, городских (городов районного подчинения) бюджетов.

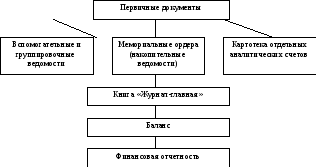

В бюджетных организациях ведение бухгалтерского учета осуществляется по мемориально-ордерной форме учета.

Для бухгалтерского учета в бюджетных учреждениях применяют мемориально-ордерную форму учета согласно Инструкции № 68. Представим ее на рис.1.1.

Рис.1.1 - Мемориально-ордерная форма учета

С целью обеспечения единства бухгалтерского учета утверждена Инструкция о формах мемориальных ордеров бюджетных учреждений и порядке их составления.

При мемориально-ордерной форме учета проверенные и принятые к учету документы систематизируются по датам совершения операций и оформляются мемориальными ордерами — накопительными ведомостями, которым присваиваются следующие постоянные номера:

мемориальный ордер 1 — накопительная ведомость по кассовым операциям, ф. № 380;

мемориальный ордер 2 — накопительная ведомость движения денежных средств общего фонда в органах Государственного казначейства Украины (учреждениях банков), ф. № 381;

мемориальный ордер 3 — накопительная ведомость движения денежных средств специального фонда в органах Государственного казначейства (учреждениях банков), ф. № 382;

мемориальный ордер 4 — накопительная ведомость по расчетам с прочими дебиторами, ф. № 408;

мемориальный ордер 5 — свод расчетных ведомостей по заработной плате и стипендиям, ф. № 405;

мемориальный ордер 6 — накопительная ведомость по расчетам с прочими кредиторами, ф. № 409;

мемориальный ордер 7 — накопительная ведомость по расчетам в порядке плановых платежей, ф. № 410;

мемориальный ордер 8 — накопительная ведомость по расчетам с подотчетными лицами, ф. № 386;

мемориальный ордер 9 — накопительная ведомость о выбытии и перемещении необоротных активов, ф. № 438;

мемориальный ордер 10 — накопительная ведомость о выбытии и перемещении малоценных и быстроизнашивающихся предметов, ф. № 439;

мемориальный ордер 11 — свод накопительных ведомостей о поступлении продуктов питания, ф. № 398;

мемориальный ордер 12 — свод накопительных ведомостей о расходовании продуктов питания, ф. № 411;

мемориальный ордер 13 — накопительная ведомость расходования материалов, ф. № 396;

мемориальный ордер 14 — накопительная ведомость начисления доходов специального фонда бюджетных учреждений, ф. № 409;

мемориальный ордер 15 — свод ведомостей по расчетам с родителями за содержание детей, ф. № 406.

мемориальный ордер 16 — накопительная ведомость забалансового учета.

Для отражения операций, не фиксируемых в мемориальных ордерах с 1 по 16, а также операций, по которым нет необходимости составлять накопительные ведомости и своды (например, в учреждениях с небольшим объемом операций), используется мемориальный ордер ф. № 274.

Записи в мемориальном ордере ф. № 274 осуществляются как на основании отдельных первичных документов, так и по группам однородных документов. Корреспонденция субсчетов в мемориальном ордере записывается в зависимости от характера операции следующим образом: по дебету одного субсчета и по кредиту другого субсчета или по дебету одного субсчета и кредиту нескольких субсчетов, или, наоборот, по кредиту одного субсчета и дебету нескольких субсчетов. Таким мемориальным ордерам присваиваются номера, начиная с 17 за каждый месяц отдельно.

Мемориальные ордера подписываются исполнителем, лицом, проверившим записи в мемориальном ордере, и главным бухгалтером.

Все мемориальные ордера подлежат регистрации в книге «Журнал-главная» ф.№308. Учет в книге «Журнал-главная», как правило, ведется по субсчетам. В отдельных бюджетных учреждениях и централизованных бухгалтериях по решению главного бухгалтера учет может осуществляться по счетам третьего, четвертого и т. д. порядков.

Книга «Журнал-главная» открывается ежегодно записями сумм остатков на счетах на начало года в соответствии с балансом и остатками на счетах за прошлый год. Записи в ней, при ведении в учреждениях отдельных мемориальных ордеров, производятся по мере их составления, но не позже следующего дня, а при составлении мемориальных ордеров (накопительных ведомостей) — один раз в месяц. Сумма по мемориальному ордеру переносится сначала в графу «Сумма оборотов по мемориальному ордеру», а затем — в дебет и кредит соответствующих корреспондирующих счетов.

В конце месяца проверяется правильность записей по счетам синтетического учета в книге «Журнал-главная». Для этого подсчитываются обороты по каждому субсчету и выводятся остатки на конец месяца в строке «Всего». При этом сумма оборотов за месяц по всем субсчетам как по дебету, так и по кредиту должна быть равна итогу графы «Сумма оборотов по мемориальному ордеру».

Ошибки в учетных регистрах за отчетный год, выявленные после записи итогов учетных регистров в книгу «Журнал-главная» ф. № 308, исправляются способом «сторно».

Аналитический учет ведется в учетных регистрах (в книгах, карточках, накопительных ведомостях и др.).

Основанием для отражения записей в учетных регистрах являются надлежащим образом оформленные первичные документы, которые должны представляться в бухгалтерию в сроки, установленные графиком документооборота.

Проверенные и принятые к учету документы систематизируются по датам осуществления хозяйственных операций (в хронологическом порядке) в учетных регистрах.

Среди особенностей организации бухгалтерского учета в бюджетных учреждениях можно выделить функционирование централизованных бухгалтерий.

Централизованные бухгалтерии создаются при исполкоме Совета народных депутатов или его управлении (например, при районном отделе народного образования, централизованной городской больнице) на основании решения исполкома соответствующего совета для ведения учета исполнения бюджета и смет расходов учреждений, содержащихся за счет средств соответствующих бюджетов. Такая бухгалтерия ведет бухгалтерский учет по всем подведомственным учреждениям, составляет сметы и бухгалтерскую отчетность, а также осуществляет систематический контроль правильности оформления первичных документов, сохранностью денежных средств и материальных ценностей, их инвентаризацией, эффективным использованием государственных средств.

В соответствии с Инструкцией № 61 за руководителями обслуживаемых централизованной бухгалтерией учреждений сохраняются права распорядителей средств, в частности:

заключать договора на поставку товаров и предоставление услуг и трудовые соглашения на выполнение работ, которые в обязательном порядке должны визироваться главным бухгалтером централизованной бухгалтерии;

получать в установленном порядке авансы на хозяйственные и другие нужды и разрешать выдачу авансов своим работникам;

разрешать оплату расходов за счет ассигнований, предусмотренных сметой;

расходовать в соответствии с установленными нормами материалы, продукты питания и другие материальные ценности на нужды учреждения;

утверждать авансовые отчеты подотчетных лиц, документы по инвентаризации, акты на списание пришедших в негодность основных средств и других материальных ценностей;

решать другие вопросы, относящиеся к финансово-хозяйственной деятельности учреждений.

Структура централизованной бухгалтерии зависит от объема и сложности учетных работ, размера учреждения, а также от обеспеченности средствами для автоматизации учета. Бухгалтерия состоит из следующих групп: расчеты с рабочими и служащими, материальная, финансовая, плановая, сводная отчетность и анализ. В зависимости от работ на том или ином участке могут выделяться и другие группы (например, для учета продуктов питания, медикаментов и перевязочных материалов, капитальных вложений и др.).

Вопросы для самоконтроля:

Назовите основные черты бюджетных учреждений.

Каковы правовые основы функционирования бюджетных учреждений?

В чем суть государственной регистрации бюджетных учреждений?

Раскройте суть сметы доходов и расходов бюджетного учреждения.

Что такое регистрационные и специальные регистрационные счета?

Каковы основные черты расчетно-кассового обслуживания?

Расскажите о Плане счетов бюджетного учреждения?

В чем суть мемориально-ордерной формы учета?

Расскажите об основных чертах централизованных бухгалтерий.

Охарактеризуйте суть, функции, предмет, объект бюджетного учета.

Определите суть доходов и расходов бюджета.

Литература:[1, 2, 8, 9, 14, 21, 22, 24, 25]