3. Принципы и методы планирования

При планировании следует применять следующие принципы:

– системности – предполагает определение общей цели системы и подчинение деятельности всех подсистем этой общей цели;

– непрерывности – учитывает преемственность долгосрочных, среднесрочных и краткосрочных планов;

– целенаправленности – требует, чтобы план носил целевой характер, был направлен на достижение ясной цели;

– приоритетности – позволяет сосредоточить ресурсы на главных направлениях;

– оптимальности – означает выбор наилучшего, самого эффективного варианта планируемых действий;

– адекватности – требует планирования целей и действий, соответствующих имеющимся возможностям;

– экономичности – означает необходимость получения экономического выигрыша в доходах, превышающих расходы на процесс планирования.

Рис. 18. Методы планирования

Р ис.

19. Схема взаимодействия среднесрочного

и текущего планирования

ис.

19. Схема взаимодействия среднесрочного

и текущего планирования

Тема 2. Производственная программа предприятия

1. Производственная программа предприятия: понятие, структура

Производственная программа (план производства продукции) – это план производственных подразделений предприятия по объему, номенклатуре, ассортименту, качеству и срокам производства продукции [13, с. 127]:

Рис. 20. Состав производственной программы предприятия

Основные разделы производственной программы – план производства в натуральном выражении и план производства в стоимостном выражении.

При составлении плана производства в натуральном выражении применяют натуральные измерители физического объема выпускаемой продукции (штуки, тонны, метры и т.п.). Все расчеты плана производства ведут по номенклатуре и ассортименту выпускаемой продукции [11, с. 226].

Номенклатура (лат. nomenklatura – роспись имен) – систематизированный перечень названий материалов, производимых и продаваемых товаров и услуг [26, с. 440].

Ассортимент – перечень видов и разновидностей продукции и товаров, различаемых по отдельным показателям (признакам) [26, с. 37].

Номенклатура представляет собой укрупненный перечень наименований продукции, а ассортимент – детализированный перечень позиций номенклатуры по типам, сортам, размерам и иным признакам.

Второй раздел производственной программы – это план производства в стоимостном выражении. Связь между натуральными и стоимостными объемами производства осуществляется через систему цен на промышленную продукцию [11, с. 227].

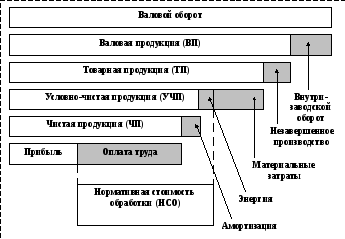

Стоимостными показателями выпуска продукции выступает валовая, товарная и чистая продукция:

Рис. 21. Состав стоимостных показателей продукции

Валовой оборот – это стоимость всего объема продукции, произведенной за определенный период всеми цехами, независимо от того, использовалась ли данная продукция внутри организации (предприятия) для дальнейшей обработки или была реализована на сторону.

Валовая продукция – это стоимость общего результата производственной деятельности организации (предприятия) за определенный период времени.

Внутризаводской оборот – это стоимость продукции, выработанной одними и потребленной другими цехами в течение одного и того же периода времени.

Незавершенное производство – незаконченная производством продукция: заготовки, детали, полуфабрикаты, находящиеся на рабочих местах, контроле, транспортировке, в цеховых кладовых в виде запасов, а также продукция, не принятая отделом технического контроля (ОТК) и не сданная на склад готовой продукции.

Товарная продукция – стоимость всей продукции, произведенной организацией (предприятием) за определенный период времени (например, за год), за вычетом продукции внутризаводского оборота и не законченной производством продукции.

Реализованная продукция – это денежное выражение объема продукции, поступившей на рынок, проданной организацией (предприятием) за определенный период и оплаченной покупателем [26, с. 598]. Это вся проданная товарная продукция, произведенная организацией за определенный период, или ее часть, а также реализованные остатки продукции, имевшиеся на начало периода.

Промышленные предприятия формируют производственную программу на основе объема плана продаж (плана реализации продукции).

План продаж содержит показатели объема и сроков поставок продукции конкретным потребителям в развернутом ассортименте. Объем поставок планируется как в натуральном, так и в стоимостном выражении.

При неравномерном или нестабильном производстве план продаж составляется обычно на каждый месяц.

План продаж формируется на основе разных источников. Такими источниками являются:

государственный заказ;

заказы потребителей (по договорам и контрактам);

потребительский спрос, выявленный при изучении рынка [7, с. 175].

Планирование производства и продаж продукции в натуральном выражении позволяет согласовать выпуск конкретных видов продукции с потребностями рынка, производственными мощностями предприятия, потребностью в ресурсах, необходимых для производства.

Планирование производства и продаж в стоимостном выражении позволяет рассчитать издержки, доход и прибыль предприятия от реализации продукции.