2. Показатели использования материальных ресурсов

В структуре производства и реализации продукции многих отраслей, и особенно промышленного комплекса, наибольший удельный вес имеют материальные затраты. Поэтому уровень конкурентоспособности продукции во многом формируется под влиянием таких факторов, как материалоемкость, металлоемкость, энергоемкость продукции, и других показателей ресурсоемкости производства.

В директиве Президента Республики Беларусь № 3 от 14 июня 2007 г. «Экономия и бережливость – главные факторы экономической безопасности государства» предусмотрено [5]:

снижение энергоемкости валового внутреннего продукта в 2010 г. не менее чем на 31%, в 2015 г. не менее чем на 50%, в 2020 г. не менее чем на 60% к уровню 2005 года;

обеспечение в 2012 г. не менее 25% объема производства электрической и тепловой энергии за счет использования местных видов топлива, вторичных энергетических ресурсов и альтернативных источников энергии и в 2015 г. вовлечение в топливный баланс бурых углей белорусских месторождений.

Система показателей использования материальных ресурсов включает группы обобщающих и частных показателей, а также нормы их расхода [7, с. 132–136].

Обобщающие показатели использования материальных ресурсов:

материалоемкость производства – характеризует уровень и эффективность использования материальных ресурсов в целом по производству и включает такие параметры, как энергоемкость, металлоемкость, топливоемкость производства;

материалоотдача производства – величина, обратная материало-емкости производства;

материалоемкость продукции – характеризует стоимость всех материальных затрат либо на изделие, либо на единицу стоимости произведенной продукции;

материалоотдача продукции – обратная величина материалоемкости продукции;

энергоемкость продукции – характеризует стоимость затрат всех видов энергии либо на изделие, либо на единицу стоимости произведенной продукции.

Частные показатели включают: показатели полезного использования материальных ресурсов и показатели, характеризующие долю отходов, потерь материальных ресурсов, степень вовлечения их в производство.

Показатели полезного использования материальных ресурсов:

коэффициент извлечения продукта из исходного сырья – отношение веса (объема) извлеченного продукта к его количеству, содержащемуся в исходном сырье;

коэффициент выхода продукции из исходного сырья – отношение количества произведенной продукции к количеству израсходованного сырья;

коэффициент использования материала – отношение чистого веса изделия к норме расхода материала;

коэффициент раскроя – отношение площади заготовок к площади раскраиваемого материала;

расходный коэффициент – отношение нормы расхода к полезному расходу материальных ресурсов.

3. Повышение эффективности использования материальных ресурсов

Источники экономии материальных ресурсов показывают, за счет чего может быть достигнута экономия.

Пути (направления) экономии показывают, каким образом, с помощью каких мероприятий может быть достигнута экономия (качественная подготовка сырья).

Резервы экономии материальных ресурсов – это возникающие или возникшие, но еще не реализованные возможности улучшения использования материальных ресурсов [9, с. 156, 157].

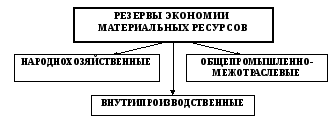

Выделяют три группы резервов: народнохозяйственные, общепромышленно-межотраслевые, внутрипроизводственные (цеховые, заводские, отраслевые) (рис. 15).

Народнохозяйственные резервы – установление прогрессивных народнохозяйственных пропорций в отраслевой структуре промышленности; совершенствование структуры топливно-энергетического комплекса, хозяйственного механизма, внешнеэкономических связей.

Общепромышленно-межотраслевые резервы – рациональные связи между отраслями; эффективная разработка месторождений; развитие специализации, кооперирования и комбинирования; создание и развитие предприятий различных видов и форм собственности; ресурсосбережение.

Рис. 15. Виды резервов экономии материальных ресурсов

Внутрипроизводственные – улучшение использования материальных ресурсов через совершенствование техники, технологий и организации процессов производства, выпуск новой, более совершенной продукции.

Главное направление экономии материальных ресурсов – увеличение выхода конечной продукции из одного и того же количества сырья и материалов на рабочих местах (в бригадах, участках, цехах) [7, с. 120–123].