7. Пути улучшения использования основных фондов

Экстенсивное улучшение использования ОФ – увеличение времени работы оборудования в календарный период и повышение доли действующего оборудования в составе имеющегося оборудования.

Интенсивное улучшение использования ОФ предполагает повышение степени загрузки оборудования в единицу времени (модернизация, оптимальный режим работы, совершенствование орудий труда и технологий, ликвидация «узких мест», сокращение сроков достижения проектной мощности, совершенствование НОТ и управления, повышение квалификации и мастерства рабочих) [9, с. 144, 145].

Улучшение использования основных фондов достигается за счет следующих мероприятий:

совершенствование организации производства и труда, ликвидация внеплановых простоев;

сокращение времени и повышение качества ремонтов;

вовлечение в работу бездействующих основных фондов;

модернизация и автоматизация оборудования;

повышение квалификации кадров;

совершенствование техники и технологии [7, с. 103].

8. Аренда и лизинг основных фондов

Аренда – это имущественный наём, основанный на договоре о предоставлении имущества во временное пользование за определенную плату (рис. 11).

Арендодатель – собственник имущества, сдающий его в аренду. В качестве арендодателя могут выступать лица, уполномоченные законом или собственником сдавать имущество в аренду.

ДОГОВОР АРЕНДЫ

ИЗМЕНЕНИЕ ПРАВА

СОБСТВЕННОСТИ

АРЕНДА БЕЗ ВЫКУПА ИМУЩЕСТВА

АРЕНДА С ВЫКУПОМ ИМУЩЕСТВА

Рис. 11. Объекты, виды, сроки договора аренды

ДОГОВОР АРЕНДЫ

Рис. 12. Виды лизинга и их характеристика

Арендатор (наниматель) – лицо, получающее имущество в аренду и использующее его в своих целях в соответствии с назначением имущества или согласно условиям, закрепленным в договоре [18, с. 74].

Арендная плата – плата за пользование имуществом, вносимая арендатором на условиях и в сроки, определенные в договоре аренды.

Составляющие арендной платы:

амортизационные отчисления, начисляемые на стоимость арендо-ванного имущества;

часть прибыли, которая была получена при непосредственном использовании арендованного имущества;

затраты на проведение ремонта объекта аренды по окончании ее срока;

расходы на страхование арендуемого имущества;

прочие расходы арендодателя.

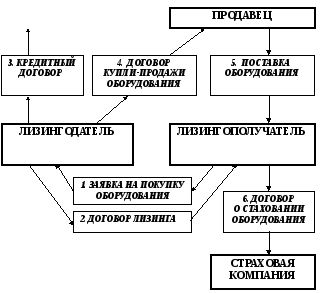

Лизинг (англ. lease – аренда) – разновидность аренды [18, с. 75], капиталосберегающая форма инвестиций [13, с. 281], специфическая форма финансирования вложений [7, с. 513], долгосрочная аренда (на срок от 6 месяцев) машин, оборудования, транспортных средств, сооружений производственного назначения, предусматривающая возможность их последующего выкупа арендатором [26, с. 359] (рис. 12, 13).

БАНК

Рис. 13. Участники и этапы оформления лизинговых операций

Расчет суммы лизинговых платежей (ЛП) осуществляется по формуле

ЛП = АО + ПК + КВ + ДУ + НДС,

где АО – величина амортизационных отчислений, причитающихся лизингодателю в текущем году;

ПК – плата за используемые кредитные ресурсы лизингодателем на приобретение имущества – объекта договора лизинга;

КВ – комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга;

ДУ – плата лизингодателю за дополнительные услуги, предусмотренные договором лизинга;

НДС – налог на добавленную стоимость, уплачиваемый лизингополучателем за услуги лизингодателя.