37.Податок на доходи фізичних осіб, як джерело наповнення державного та місцевих бюджетів.

Дохід є однією з найзначніших категорій у теорії оподаткування та податковому законодавстві. Оскільки в ринковій економіці будь-яку економічну одиницю можна подати у вартісному вигляді, а також у вигляді еквівалента грошового потоку або запасу багатства, то дохід виступає одним із основних об'єктів оподаткування.

Найбільш вагомим у системі прямого оподаткування в Україні виступає податок на доходи фізичних осіб.

Становлення системи оподаткування доходів фізичних осіб в Україні, яка мала певні відмінності від практики прибуткового оподаткування в СРСР, почалося у 1991 р. Було встановлено умови оподаткування та ставки прибуткового податку для всіх категорій платників; замість неоподатковуваного мінімуму (розміру доходу, в межах якого податок не стягується) виділено розмір неоподатковуваного доходу.

Прибуткове оподаткування фізичних осіб регламентувалося Декретом Кабінету Міністрів України "Про прибутковий податок з громадян" від 26.12.1992 р. № 13-92.

Характерною рисою розвитку системи прибуткового оподаткування в Україні у 1991-1992 рр. є постійна зміна інтервалів та ставок прогресивного оподаткування. Так, у 1991 р. ставки було встановлено у розмірі 13, 30, 40, 45 і 50%; у 1992 р. - 12, 15, 20 і 30% в залежності від розміру доходу. Слід зазначити, що за такими ставками оподатковувалися доходи, одержані за місцем основної роботи. Доходи за виконання разових робіт та інші виплати не за місцем основної роботи, а також доходи від підприємницької діяльності в разі, якщо є місце основної роботи, оподатковувалися за іншими ставками. У 1992 р. вони становили 2, 3, 5, 6, 9, 10, 11, 12, 15, 20 і 30% залежно від розміру доходу в абсолютній величині.

У 1993 р. у сфері оподаткування фізичних осіб відбулося декілька суттєвих змін:

- по-перше, впроваджена нова шкала ставок, побудована у відносних величинах:

а) розмір місячного доходу, що не перевищував 1 мінімальної заробітної плати (далі - МЗП) не оподатковувався;

б) від 1 до 10 МЗП: 10% суми, що перевищувала 1 МЗП;

в) від 10 до 20 МЗП: податок з 10 МЗП + 20% суми, що перевищувала 10 МЗП;

г) від 20 до 30 МЗП: податок з 20 МЗП + 35% суми, що перевищувала 20 МЗП;

д) понад 30 МЗП: податок з 30 МЗП + 50% суми, що перевищувала 30 МЗП;

- по-друге, відбувся перехід до обчислення податку за сукупним річним доходом. Поточні розрахунки проводилися для робітників і службовців за місячним доходом, а по закінченню року складався перерахунок, який включав як доходи за місцем основної роботи, так і інші доходи;

- по-третє, встановлена єдина ставка для оподаткування доходів, одержаних не за місцем основної роботи, - 20%. Це значно спростило утримання податку з цих доходів, однак спричинило проблему переплат та недоплат. Особи із незначними доходами при єдиній, досить високій для них ставці податку, протягом року переплачували податок. За підсумками річного перерахунку ця переплата їм поверталася, однак в умовах гіперінфляції повернені кошти знецінювалися. Фактично мало місце необґрунтоване оподаткування. І навпаки, особи з високими доходами протягом року недоплачували податок, а за підсумками річних перерахунків вносили суттєво знецінену доплату.

З 1 жовтня 1994 р. прийнято нову шкалу ставок прибуткового податку - 10, 20, 30, 40 і 50%. Шкала залишилася досить жорсткою.

До 2011 р. оподаткування доходів фізичних осіб в Україні регламентувалось Законом України "Про податок з доходів фізичних осіб" від 25.02.2003 р. №889-ГУ, який набрав чинності з 01.01.2004 р. та яким введено фіксовану ставку податку з доходів фізичних осіб у розмірі 15% (до 31.12.2006 р. - 13%). Важливим етапом розвитку прибуткового оподаткування стало також запровадження механізму нарахування податкового кредиту - документально підтвердженої суми витрат платника податку - резидента, на яку дозволялося зменшення його загального річного оподатковуваного доходу.

У Податковому кодексі України справляння податку на доходи фізичних осіб регламентується розділом IV.

Відповідно до Податкового кодексу України, доходи - це загальна сума доходу платника податку від усіх видів діяльності, отриманого (нарахованого) протягом звітного періоду в грошовій, матеріальній або нематеріальній формах як на території України, її континентальному шельфі у виключній (морській) економічній зоні, так і за їх межами.

Згідно із стандартною міжнародною класифікацію, є шість основних джерел походження доходу:

1. Трудові доходи.

2. Підприємницькі доходи.

3. Інвестиційні доходи.

4. Доходи від власності.

5. Державні соціальні трансферти.

6. Родинна допомога і трансферти.

Платниками податку на доходи фізичних осіб є:

1. Фізична особа - резидент, яка отримує доходи як з джерела їх походження в Україні, так і іноземні доходи.

Згідно з принципом резидентства, оподатковуватися має увесь дохід резидента, незалежно від місця розташування джерела доходу, а для нерезидентів оподаткуванню підлягає тільки дохід, отриманий у межах відповідної країни (екстериторіальна ознака).

2. Фізична особа - нерезидент, яка отримує доходи з джерела їх походження в Україні.

Не є платником податку нерезидент, який отримує доходи з джерела їх походження в Україні і має дипломатичні привілеї та імунітет, встановлені чинним міжнародним договором України, щодо доходів, які він отримує безпосередньо від провадження дипломатичної чи прирівняної до неї діяльності.

3. Податковий агент - юридична особа, самозайнята особа, представництво нерезидента - юридичної особи, які незалежно від організаційно-правового статусу, способу оподаткування іншими податками та форми нарахування (виплати, надання) доходу (у грошовій або не грошовій формах) зобов'язані нараховувати, утримувати та сплачувати податок від імені та за рахунок коштів платника податку.

Запровадження інституту податкового агента зумовлено необхідністю спрощення процедур адміністрування податків, необхідністю зменшення транзакційних витрат оподаткування. Податкові агенти можуть виконувати свої функції лише для доходів, що визначаються за принципом джерела доходу.

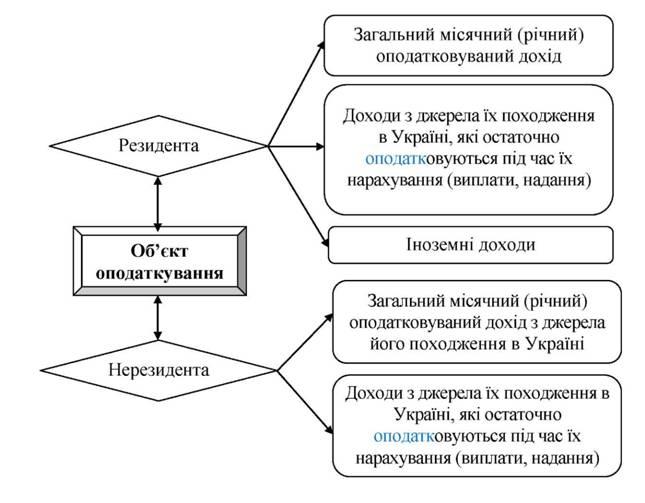

Об'єктом оподаткування податком на доходи фізичних осіб є доходи з різних джерел, наявність яких зумовлює виникнення податкових зобов'язань платника податку (рис. 10.1).

Важливим елементом оподаткування доходів фізичних осіб виступає база оподаткування.

Базою оподаткування є чистий річний оподатковуваний дохід, який визначається шляхом зменшення загального оподатковуваного доходу на суми податкової знижки такого звітного року.

Рис. 10.1. Об'єкт оподаткування податком на доходи фізичних осіб

Загальний оподатковуваний дохід - будь-який дохід, який підлягає оподаткуванню, нарахований (виплачений, наданий) на користь платника податку протягом звітного податкового періоду.

Загальний оподатковуваний дохід складається з доходів, які остаточно оподатковуються під час їх нарахування (виплати, надання); доходів, які оподатковуються у складі загального річного оподатковуваного доходу; доходів, які оподатковуються за іншими правилами.

Загальний місячний оподатковуваний дохід складається із суми оподатковуваних доходів, нарахованих (виплачених, наданих) протягом такого звітного податкового місяця.

Загальний річний оподатковуваний дохід дорівнює сумі загальних місячних оподатковуваних доходів; іноземних доходів, отриманих протягом такого звітного податкового року; доходів, отриманих фізичною особою - підприємцем від провадження господарської діяльності; доходів, отриманих фізичною особою, яка провадить незалежну професійну діяльність.

До загального місячного (річного) оподатковуваного доходу платника податку включаються:

1. Доходи у вигляді заробітної плати, нараховані (виплачені) платнику податку відповідно до умов трудового договору (контракту).

2. Суми винагород та інших виплат, нарахованих (виплачених) платнику податку відповідно до умов цивільно-правового договору.

3. Доходи від продажу об'єктів майнових і немайнових прав, зокрема інтелектуальної (промислової) власності, та прирівняні до них права.

4. Частина доходів від операцій з майном.

5. Дохід від надання майна в лізинг, оренду або суборенду.

6. Оподатковуваний дохід, не включений до розрахунку загальних оподатковуваних доходів минулих податкових періодів та самостійно виявлений у звітному періоді платником податку або нарахований органом державної податкової служби.

7. Дохід у вигляді дивідендів, виграшів, призів, процентів, а також виграшів та призів у державну грошову лотерею.

8. Інвестиційний прибуток від операцій з цінними паперами, деривативами та корпоративними правами, випущеними в інших, ніж цінні папери, формах.

9. Дохід у вигляді вартості успадкованого чи отриманого у дарунок майна.

10. Сума надміру витрачених коштів, отриманих на відрядження або під звіт та не повернутих у встановлені законодавством строки.

11. Кошти або майно (нематеріальні активи), отримані як хабар, викрадені чи знайдені як скарб, не зданий державі згідно із законом.

12. Дохід у вигляді неустойки (штрафів, пені), відшкодування матеріальної або немайнової (моральної) шкоди.

13. Сума страхових виплат, страхових відшкодувань або пенсійних виплат, що сплачуються платнику за договорами довгострокового страхування життя та недержавного пенсійного забезпечення, за договорами пенсійного вкладу.

14. Сума пенсійних внесків у межах недержавного пенсійного забезпечення, страхових платежів (страхових внесків, страхових премій), пенсійних вкладів, сплачена будь-якою особою - резидентом за платника податку чи на його користь.

15. Дохід, отриманий платником податку як додаткове благо у вигляді вартості використання житла, інших об'єктів матеріального або нематеріального майна, що належать роботодавцю, наданих платнику податку в безоплатне користування, або компенсації вартості такого використання; вартості майна та харчування, безоплатно отриманого платником податку.

16. Дохід, отриманий платником податку за зданий (проданий) брухт чорних або дорогоцінних металів, крім доходу, отриманого за брухт дорогоцінних металів, проданий Нацбанку України.

При визначенні бази оподаткування враховуються всі доходи платника податку, отримані ним як у грошовій, так і негрошовій формах. Під час нарахування (отримання) доходів у вигляді валютних цінностей вони перераховуються у гривні за валютним курсом НБУ, що діє на момент нарахування (отримання) таких доходів.

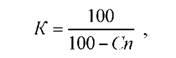

Під час нарахування (надання) доходів у будь-якій негрошовій формі базою оподаткування є вартість такого доходу, розрахована за звичайними цінами, правила визначення яких встановлені Податковим Кодексом, помножена на коефіцієнт, який обчислюється за такою формулою:

де К - коефіцієнт;

Сп - ставка податку, встановлена для таких доходів на момент їх нарахування.

У такому самому порядку визначаються об'єкт і база оподаткування для коштів, надміру витрачених платником податку на відрядження або під звіт та не повернутих у встановлені законодавством строки.

Під час нарахування доходів у формі заробітної плати, база оподаткування визначається як нарахована заробітна плата, зменшена на суму єдиного внеску на загальнообов'язкове державне соціальне страхування, страхових внесків до Накопичувального фонду, а у випадках, передбачених законом, - обов'язкових страхових внесків до недержавного пенсійного фонду, які сплачуються за рахунок заробітної плати працівника, а також на суму податкової соціальної пільги за її наявності.

Ст. 165 Податкового кодексу України встановлює перелік доходів, що не включаються до складу загального місячного (річного) оподатковуваного доходу платника податку:

1. Сума державної та соціальної матеріальної допомоги, державної допомоги у вигляді адресних виплат та надання соціальних і реабілітаційних послуг, житлових та інших субсидій або дотацій, компенсацій, винагород і страхових виплат, отримана з бюджетів та фондів загальнообов'язкового державного соціального страхування та у формі фінансової допомоги інвалідам з Фонду соціального захисту інвалідів.

2. Сума доходів, отриманих у вигляді процентів, що нараховані на цінні папери, емітовані Міністерством фінансів України, та на боргові зобов'язання НБУ.

3. Сума відшкодування розміру шкоди, заподіяної внаслідок Чорнобильської катастрофи.

4. Сума виплат чи відшкодувань (крім заробітної плати чи інших виплат та відшкодувань за цивільно-правовими договорами).

5. Сума внесків на обов'язкове страхування відповідно до закону, інших, ніж єдиний внесок на загальнообов'язкове державне соціальне страхування.

6. Сума єдиного внеску на загальнообов'язкове державне соціальне страхування, що вноситься за рахунок роботодавця.

7. Сума страхових внесків до Накопичувального фонду, а у випадках, передбачених законом, - обов'язкові страхові внески до недержавного пенсійного фонду та фонду банківського управління.

8. Вартість безоплатного лікувально-профілактичного харчування, молока або рівноцінних йому харчових продуктів, газованої солоної води, мийних і знешкоджувальних засобів, а також спеціального одягу, спеціального взуття та інших засобів індивідуального захисту, що надаються роботодавцем у тимчасове користування платнику податку, який перебуває з ним у трудових відносинах.

9. Сума грошового або майнового утримання чи забезпечення військовослужбовців строкової служби (у т. ч. осіб, що проходять альтернативну службу), яка виплачується з бюджету чи бюджетною установою.

10. Кошти, отримані на відрядження або під звіт, а також суми компенсаційних виплат в іноземній валюті, що виплачуються працівникам дипломатичної служби, направленим у довготермінове відрядження.

11 . Вартість товарів, які надходять як гарантійна заміна, а також грошова компенсація вартості товарів, надана в разі їх повернення продавцю протягом гарантійного строку, але не вище ніж ціна придбання таких товарів.

12. Кошти або вартість майна (нематеріальних активів), які надходять за рішенням суду в результаті поділу спільної сумісної власності подружжя у зв'язку з розірванням шлюбу чи визнанням його недійсним або за добровільним рішенням сторін.

13. Аліменти, що виплачуються згідно з рішенням суду або за добровільним рішенням сторін, за винятком виплати аліментів нерезидентом незалежно від їх розміру.

14. Кошти або майно, отримані як дарунок.

15. Кошти, отримані в рахунок компенсації (відшкодування) вартості майна, примусово відчуженого державою, або вартість такої компенсації, отриманої у негрошовій формі.

16. Сума надміру сплачених грошових зобов'язань, страхових внесків з бюджетів або державних цільових страхових фондів, а також бюджетного відшкодування під час застосування права на податкову знижку, що повертається платнику податку.

17. Дивіденди, які нараховуються на користь платника податку у вигляді акцій, емітованих юридичною особою - резидентом.

18. Кошти або вартість майна, що надаються як допомога на лікування та медичне обслуговування за рахунок коштів благодійної організації або роботодавця, крім витрат, що компенсуються виплатами з фонду загальнообов'язкового державного соціального медичного страхування.

19. Вартість вугілля та вугільних брикетів, безоплатно наданих в обсягах та за переліком професій, встановлених КМУ.

20. Сума, сплачена роботодавцем на користь вітчизняних вищих та професійно-технічних навчальних закладів за фізичну особу, але не вище суми, що дорівнює розміру місячного прожиткового мінімуму, діючого для працездатної особи на 1 січня звітного податкового року, помноженого на 1,4 та округленого до найближчих 10 грн., незалежно від того, чи перебуває ця особа у трудових відносинах з роботодавцем, але за умови, що вона уклала з ним письмовий договір (контракт) про взяті зобов'язання з відпрацювання у такого роботодавця після закінчення вищого або професійно-технічного навчального закладу і отримання спеціальності (кваліфікації) не менше ніж 3 роки.

21 . Кошти або вартість майна (послуг), що надаються як допомога на поховання.

22. Доходи від відчуження безпосередньо власником сільськогосподарської продукції, вирощеної ним на земельних ділянках, наданих йому для ведення особистого селянського господарства.

23. Сума доходу, отримана за здану (продану) вторинну сировину та побутові відходи, за брухт дорогоцінних металів, проданий НБУ.

24. Сума стипендії, яка виплачується з бюджету учню, студенту, курсанту військових навчальних закладів, ординатору, аспіранту або ад'юнкту, але не вище ніж сума, що дорівнює розміру місячного прожиткового мінімуму, діючого для працездатної особи на 1 січня звітного податкового року, помноженого на 1,4 та округленого до найближчих 10 грн.

25. Сума страхової виплати, страхового відшкодування або викупна сума, отримана за договором страхування від страховика-резидента, іншого ніж довгострокове страхування життя та недержавне пенсійне забезпечення.

26. Сума страхової виплати, страхового відшкодування, викупна сума або їх частина, чи пенсійна виплата, отримана за договором довгострокового страхування життя, сума пенсійної виплати із системи недержавного пенсійного забезпечення, сума виплати за договором пенсійного вкладу, договором довірчого управління, укладеним з учасником фонду банківського управління.

27. Основна сума депозиту, внесеного платником податку до банку чи небанківської фінансової установи, яка повертається йому, а також основна сума кредиту, що отримується.

28. Сума виплат громадянам України (їх спадкоємцям) грошових заощаджень, поміщених в період до 02.02.1992 р. в установи Ощадного банку СРСР та державного страхування СРСР, що діяли на території України.

29. Основна сума поворотної фінансової допомоги, наданої платником податку іншим особам, яка повертається йому; основна сума поворотної фінансової допомоги, що отримується.

30. Сума, отримана за здавання крові, грудного жіночого молока, інших видів донорства, яка виплачується з бюджету чи бюджетною установою.

31. Вартість житла, яке передається з державної або комунальної власності у власність платника податку безоплатно або із знижкою відповідно до закону, а також сума державної підтримки на будівництво чи придбання доступного житла.

32. Вартість путівок на відпочинок, оздоровлення та лікування, у т. ч. на реабілітацію інвалідів, на території України платника податку та його дітей віком до 18 років, які надаються йому безоплатно або із знижкою професійною спілкою або за рахунок коштів відповідного фонду загальнообов'язкового державного соціального страхування.

33. Дохід фізичної особи - підприємця, з якого сплачується єдиний податок.

34. Сума витрат роботодавця у зв'язку з підвищенням кваліфікації (перепідготовкою) платника податку.

35. Вартість орденів, медалей, знаків, кубків, дипломів, грамот та квітів, якими відзначаються працівники, інші категорії громадян та переможці змагань, конкурсів.

36. Вартість дарунків (а також призів переможцям та призерам спортивних змагань), якщо їх вартість не перевищує 50% однієї мінімальної заробітної плати, встановленої на 1 січня звітного податкового року, за винятком грошових виплат у будь-якій сумі.

37. Доходи у вигляді процентів на поточні банківські рахунки, за якими на користь фізичних осіб здійснюються виключно виплати заробітної плати, стипендій, пенсій, соціальної допомоги та інших передбачених законом соціальних виплат.

38. Сума страхової виплати за договорами страхування життя у разі смерті застрахованої особи, якщо така виплата отримується членами сім'ї застрахованої особи першого ступеня споріднення, або особою, яка є інвалідом I групи або дитиною-інвалідом, або має статус дитини-сироти або дитини, позбавленої батьківського піклування.

39. Сума коштів, отриманих як виграш, приз у державну грошову лотерею в розмірі, що не перевищує 50 мінімальних заробітних плат.

40. Доходи від операцій з валютними цінностями, пов'язаних з переходом права власності на такі валютні цінності.

41. Інвестиційний прибуток від операцій з борговими зобов'язаннями Нацбанку України та казначейськими зобов'язаннями України, емітованими Міністерством фінансів України.

Лівобережною ОДПІ м. Дніпропетровська за січень – березень 2015 року до Зведеного бюджету мобілізовано 277 682,0 тис.грн. податків і обов’язкових платежів. З них до Державного бюджету за І кватал 2015 р. надходження склали 129 396,9 тис.грн. та до місцевого бюджету забезпечено надходжень в сумі 148 285,1 тис.грн.

Податок на доходи фізичних осіб та плата за землю залишаються головним джерелом наповнення місцевого бюджету. Так, надходження по податку з доходів фізичних осіб у березні 2015 року склали 44 339,4 тис.грн., по платі за землю у березні надійшло 11 944,7 тис.грн.

Фахівці Лівобережної ОДПІ дякують платникам, які всупереч тяжкій економічній ситуації, дуже відповідально віднеслись до сплати податків.

38.Загальна характеристика податку на прибуток підприємств та податку на додану вартість у наповненні бюджету.

РОЗДІЛ III. ПОДАТОК НА ПРИБУТОК ПІДПРИЄМСТВ

Стаття 133. Платники податку

133.1. Платниками податку - резидентами є:

133.1.1. суб’єкти господарювання - юридичні особи, які провадять господарську діяльність як на території України, так і за її межами, крім юридичних осіб, визначених пунктами 133.4 та 133.5 цієї статті.

133.1.2. Національний банк України здійснює розрахунки з Державним бюджетом України відповідно до Закону України "Про Національний банк України".

133.1.3. Управитель фонду операцій з нерухомістю, який здійснює діяльність відповідно доЗакону України "Про фінансово-кредитні механізми і управління майном при будівництві житла та операціях з нерухомістю" щодо операцій і результатів діяльності із довірчого управління, що здійснюється таким управителем через фонд.

133.2. Платниками податку - нерезидентами є:

133.2.1. юридичні особи, які утворені в будь-якій організаційно-правовій формі та отримують доходи з джерелом походження з України, за винятком установ та організацій, що мають дипломатичні привілеї або імунітет згідно з міжнародними договорами України;

133.2.2. постійні представництва нерезидентів, які отримують доходи із джерелом походження з України або виконують агентські (представницькі) та інші функції стосовно таких нерезидентів чи їх засновників.

133.3. Постійне представництво до початку своєї господарської діяльності стає на облік в контролюючому органі за своїм місцезнаходженням у порядку, встановленому центральним органом виконавчої влади, що забезпечує формування та реалізує державну податкову і митну політику. Постійне представництво, яке розпочало свою господарську діяльність до реєстрації в контролюючому органі, вважається таким, що ухиляється від оподаткування, а одержані ним прибутки вважаються прихованими від оподаткування.

Нерезиденти, що діють відповідно до положень Рамкової угоди між Україною та Європейським банком реконструкції та розвитку стосовно діяльності Чорнобильського фонду "Укриття" в Україні та Угоди про грант (Проект ядерної безпеки Чорнобильської АЕС) між Європейським банком реконструкції та розвитку як Розпорядником коштів, наданих згідно з Грантом з Рахунка ядерної безпеки, Урядом України та Чорнобильською атомною електростанцією, можуть провадити свою господарську діяльність без реєстрації у контролюючому органі.

{Пункт 133.3 статті 133 доповнено абзацом другим згідно із Законом № 364-VIII від 23.04.2015}

133.4. Не є платниками податку неприбуткові підприємства, установи та організації у порядку та на умовах, встановлених цим пунктом.

133.4.1. Неприбутковим підприємством, установою та організацією є підприємство, установа та організація (далі - неприбуткова організація), що одночасно відповідає таким вимогам:

утворена та зареєстрована в порядку, визначеному законом, що регулює діяльність відповідної неприбуткової організації;

установчі документи якої містять заборону розподілу отриманих доходів (прибутків) або їх частини серед засновників (учасників), членів такої організації, працівників (крім оплати їхньої праці, нарахування єдиного соціального внеску), членів органів управління та інших пов’язаних з ними осіб;

установчі документи якої передбачають передачу активів одній або кільком неприбутковим організаціям відповідного виду або зарахування до доходу бюджету у разі припинення юридичної особи (у результаті її ліквідації, злиття, поділу, приєднання або перетворення);

внесена контролюючим органом до Реєстру неприбуткових установ та організацій.

133.4.2. Доходи (прибутки) неприбуткової організації використовуються виключно для фінансування видатків на утримання такої неприбуткової організації, реалізації мети (цілей, завдань) та напрямів діяльності, визначених її установчими документами.

133.4.3. У разі недотримання неприбутковою організацією вимог, визначених цим пунктом, така неприбуткова організація зобов’язана подати у термін, визначений для місячного податкового (звітного) періоду, звіт про використання доходів (прибутків) неприбуткової організації за період з початку року по останній день місяця, в якому вчинено таке порушення, та зазначити суму самостійно нарахованого податкового зобов’язання з податку на прибуток. Податкове зобов’язання розраховується, виходячи із суми операції нецільового використання коштів. Така неприбуткова організація виключається контролюючим органом з Реєстру неприбуткових установ та організацій.

З першого дня місяця, наступного за місяцем, у якому вчинено таке порушення, до 31 грудня податкового (звітного) року неприбуткова організація зобов’язана щоквартально подавати до контролюючого органу квартальну фінансову і податкову звітність (з наростаючим підсумком) з податку на прибуток та сплачувати податок у термін, визначений для квартального періоду.

З наступного податкового (звітного) року така неприбуткова організація подає фінансову і податкову звітність та сплачує податок на прибуток у порядку, встановленому статтею 57 цього Кодексу для неприбуткових організацій - платників податку на прибуток.

133.4.4. Встановлення контролюючим органом відповідно до норм цього Кодексу факту використання неприбутковою організацією доходів (прибутків) для цілей інших, ніж передбачені установчими документами, є підставою для виключення такої організації з Реєстру неприбуткових установ та організацій і нарахування податкового зобов’язання з податку на прибуток підприємств, штрафних санкцій і пені відповідно до норм цього Кодексу. Податкові зобов’язання, штрафні санкції і пеня нараховуються, починаючи з першого числа місяця, в якому вчинено таке порушення.

133.4.5. Порядок ведення Реєстру неприбуткових установ та організацій, включення неприбуткових підприємств, установ та організацій до Реєстру та виключення з Реєстру встановлює Кабінет Міністрів України.

133.4.6. До неприбуткових організацій, що відповідають вимогам цього пункту і не є платниками податку, зокрема, можуть бути віднесені:

бюджетні установи;

громадські об’єднання, політичні партії, творчі спілки, релігійні організації, благодійні організації, пенсійні фонди;

спілки, асоціації та інші об’єднання юридичних осіб;

житлово-будівельні кооперативи (з першого числа місяця, наступного за місяцем, в якому відповідно до закону здійснено прийняття в експлуатацію закінченого будівництвом житлового будинку і такий житловий будинок споруджувався або придбавався житлово-будівельним (житловим) кооперативом), дачні (дачно-будівельні), садівничі та гаражні (гаражно-будівельні) кооперативи (товариства);

об’єднання співвласників багатоквартирного будинку, асоціації власників жилих будинків;

професійні спілки, їх об’єднання та організації профспілок, а також організації роботодавців та їх об’єднання;

сільськогосподарські обслуговуючі кооперативи, кооперативні об’єднання сільськогосподарських обслуговуючих кооперативів;

інші юридичні особи, діяльність яких відповідає вимогам цього пункту.

{Статтю 133 доповнено пунктом 133.4 згідно із Законом № 652-VIII від 17.07.2015}

133.5. Не є платниками податку суб’єкти господарювання, що застосовують спрощену систему оподаткування, обліку та звітності, визначені главою 1 розділу XIV цього Кодексу.

{Статтю 133 доповнено пунктом 133.5 згідно із Законом № 652-VIII від 17.07.2015}

Стаття 134. Об’єкт оподаткування

134.1. Об’єктом оподаткування є:

134.1.1. прибуток із джерелом походження з України та за її межами, який визначається шляхом коригування (збільшення або зменшення) фінансового результату до оподаткування (прибутку або збитку), визначеного у фінансовій звітності підприємства відповідно до національних положень (стандартів) бухгалтерського обліку або міжнародних стандартів фінансової звітності, на різниці, які виникають відповідно до положень цього розділу.

Якщо відповідно до цього розділу передбачено здійснення коригування шляхом збільшення фінансового результату до оподаткування, то в цьому разі відбувається:

зменшення від’ємного значення фінансового результату до оподаткування (збитку);

збільшення позитивного значення фінансового результату до оподаткування (прибутку).

Якщо відповідно до цього розділу передбачено здійснення коригування шляхом зменшення фінансового результату до оподаткування, то в цьому разі відбувається:

збільшення від’ємного значення фінансового результату до оподаткування (збитку);

зменшення позитивного значення фінансового результату до оподаткування (прибутку).

Для платників податку, у яких річний дохід від будь-якої діяльності (за вирахуванням непрямих податків), визначений за правилами бухгалтерського обліку за останній річний звітний (податковий) період не перевищує двадцяти мільйонів гривень, об’єкт оподаткування може визначатися без коригування фінансового результату до оподаткування на усі різниці (крім від’ємного значення об’єкта оподаткування минулих податкових (звітних) років), визначені відповідно до положень цього розділу. Платник податку, у якого річний дохід (за вирахуванням непрямих податків), визначений за правилами бухгалтерського обліку за останній річний звітний (податковий) період не перевищує двадцяти мільйонів гривень, має право прийняти рішення про незастосування коригувань фінансового результату до оподаткування на усі різниці (крім від’ємного значення об’єкта оподаткування минулих податкових (звітних) років), визначені відповідно до положень цього розділу, не більше одного разу протягом безперервної сукупності років в кожному з яких виконується цей критерій щодо розміру доходу. Про прийняте рішення платник податку зазначає у податковій звітності з цього податку, що подається за перший рік в такій безперервній сукупності років. В подальші роки такої сукупності коригування фінансового результату також не застосовуються (крім від’ємного значення об’єкта оподаткування минулих податкових (звітних) років).

Якщо у платника, який прийняв рішення про незастосування коригувань фінансового результату до оподаткування на усі різниці (крім від’ємного значення об’єкта оподаткування минулих податкових (звітних) років), визначені відповідно до положень цього розділу, в будь-якому наступному році річний дохід (за вирахуванням непрямих податків), визначений за правилами бухгалтерського обліку за останній річний звітний (податковий) період перевищує двадцять мільйонів гривень, такий платник визначає об’єкт оподаткування починаючи з такого року шляхом коригування фінансового результату до оподаткування на усі різниці, визначені відповідно до положень цього розділу.

Для цілей цього підпункту до річного доходу від будь-якої діяльності, визначеного за правилами бухгалтерського обліку, включається дохід (виручка) від реалізації продукції (товарів, робіт, послуг), інші операційні доходи, фінансові доходи та інші доходи;

134.1.2. дохід за договорами страхування, визначений згідно з підпунктом 141.1.2 пункту 141.1 статті 141 цього Кодексу;

134.1.3. дохід (прибуток) нерезидента, що підлягає оподаткуванню згідно з пунктом 141.4статті 141 цього Кодексу, з джерелом походження з України;

134.1.4. дохід операторів, отриманий від діяльності з випуску та проведення лотерей, азартних ігор з використанням гральних автоматів, що підлягає оподаткуванню згідно зпунктом 141.5 статті 141 цього Кодексу;

134.1.5. дохід операторів, отриманий від букмекерської діяльності, азартних ігор (у тому числі казино), крім доходу, отриманого від азартних ігор з використанням гральних автоматів, зменшеного на суму виплачених виплат гравцю, що підлягає оподаткуванню згідно з пунктом 141.5 статті 141 цього Кодексу.

Стаття 135. База оподаткування

135.1. Базою оподаткування є грошове вираження об’єкту оподаткування, визначеного згідно із статтею 134 цього Кодексу з урахуванням положень цього Кодексу.

Стаття 136. Ставки податку

136.1. Базова (основна) ставка податку становить 18 відсотків.

136.2. Під час провадження страхової діяльності юридичних осіб - резидентів одночасно із ставкою податку на прибуток, визначеною у пункті 136.1 цієї статті, ставки податку на дохід встановлюються у таких розмірах:

136.2.1. 3 відсотки за договорами страхування від об’єкта оподаткування, що визначається у підпункті 141.1.2 пункту 141.1 статті 141 цього Кодексу;

136.2.2. 0 відсотків за договорами з довгострокового страхування життя, договорами добровільного медичного страхування та договорами страхування у межах недержавного пенсійного забезпечення, зокрема договорів страхування додаткової пенсії, та визначених підпунктами 14.1.52, 14.1.52-1, 14.1.52-2 і 14.1.116 пункту 14.1 статті 14 цього Кодексу.

136.3. Ставки 0, 4, 6, 12, 15 і 20 відсотків застосовуються до доходів нерезидентів та прирівняних до них осіб із джерелом їх походження з України у випадках, встановлених пунктом 141.4 статті 141 цього Кодексу.

136.4. Під час провадження букмекерської діяльності, діяльності з випуску та проведення лотерей, азартних ігор (у тому числі казино) одночасно із ставкою податку на прибуток, визначеною у пункті 136.1 цієї статті, ставка податку на дохід встановлюється у розмірі:

136.4.1. 10 відсотків від доходу, отриманого від діяльності з випуску та проведення лотерей, азартних ігор з використанням гральних автоматів;

136.4.2. 18 відсотків від доходу, отриманого від букмекерської діяльності, азартних ігор (у тому числі казино), крім доходу, отриманого від азартних ігор з використанням гральних автоматів, зменшеного на суму виплачених виплат гравцю.

136.5. Податок на дохід, визначений як об’єкт оподаткування у підпунктах 134.1.2, 134.1.4,134.1.5 пункту 134.1 статті 134 цього Кодексу, є частиною податку на прибуток.

Стаття 137. Порядок обчислення податку на прибуток підприємств

137.1. Податок нараховується платником самостійно за ставкою, визначеною статтею 136 цього Кодексу, від бази оподаткування, визначеної згідно зі статтею 135 цього Кодексу.

137.2. Податок, що підлягає сплаті до бюджету платниками податку, які провадять страхову діяльність, визначається в порядку, передбаченому пунктом 141.1 статті 141 цього Кодексу.

137.3. Відповідальність за повноту утримання та своєчасність перерахування до бюджету податку, зазначеного в пунктах 57.1 та 57.1-1 статті 57 та 141.4 статті 141 цього Кодексу, покладається на платників податку, які здійснюють відповідні виплати.

137.4. Податковим (звітним) періодом є календарний рік з урахуванням положень, визначених пунктом 57.1 статті 57 цього Кодексу. Податковий (звітний) рік для платників податків починається з першого календарного дня податкового (звітного) року і закінчується останнім календарним днем податкового (звітного) року, крім:

137.4.1. виробників сільськогосподарської продукції, визначеної статтею 209 цього Кодексу, які можуть обрати річний податковий (звітний) період, який починається з 1 липня поточного звітного року і закінчується 30 червня наступного звітного року.

Для цілей оподаткування податком на прибуток до підприємств, основною діяльністю яких є виробництво сільськогосподарської продукції, належать підприємства, дохід яких від продажу сільськогосподарської продукції власного виробництва за попередній податковий (звітний) рік перевищує 50 відсотків загальної суми доходу;

137.4.2. у разі коли особа ставиться на облік контролюючим органом як платник податку протягом податкового (звітного) року, податковий (звітний) рік розпочинається з дати, на яку припадає початок такого обліку, і закінчується останнім календарним днем такого податкового (звітного) року;

137.4.3. якщо платник податку ліквідується (у тому числі до закінчення першого податкового (звітного) року), останнім податковим (звітним) роком вважається період, на який припадає дата ліквідації.

137.5. Податок, що підлягає сплаті до бюджету платниками податку, зменшується на суму нарахованого та сплаченого податку на майно (в частині податку на нерухоме майно, відмінне від земельної ділянки) відповідно до розділу XII цього Кодексу щодо об’єктів нежитлової нерухомості.

Стаття 142. Звільнення від оподаткування

142.1. Звільняється від оподаткування прибуток підприємств та організацій, які засновані громадськими організаціями інвалідів і є їх повною власністю, отриманий від продажу (постачання) товарів, виконання робіт і надання послуг, крім підакцизних товарів, послуг із поставки підакцизних товарів, отриманих у межах договорів комісії (консигнації), поруки, доручення, довірчого управління, інших цивільно-правових договорів, що уповноважують такого платника податку здійснювати постачання товарів від імені та за дорученням іншої особи без передачі права власності на такі товари, де протягом попереднього звітного (податкового) періоду кількість інвалідів, які мають там основне місце роботи, становить не менш як 50 відсотків середньооблікової чисельності штатних працівників облікового складу за умови, що фонд оплати праці таких інвалідів становить протягом звітного періоду не менш як 25 відсотків суми загальних витрат на оплату праці.

Зазначені підприємства та організації громадських організацій інвалідів мають право застосовувати цю пільгу за наявності дозволу на право користування такою пільгою, який видається уповноваженим органом відповідно до Закону України "Про основи соціальної захищеності інвалідів в Україні".

У разі порушення вимог щодо цільового використання вивільнених від оподаткування коштів платник податку зобов’язаний збільшити податкові зобов’язання з цього податку за результатами податкового періоду, на який припадає таке порушення, а також сплатити пеню, нараховану відповідно до цього Кодексу.

Підприємства та організації, на які поширюється дія цього пункту, реєструються у відповідному контролюючому органі в порядку, передбаченому для платників цього податку.

142.2. На період підготовки до зняття і зняття з експлуатації енергоблоків Чорнобильської АЕС та перетворення об’єкта "Укриття" на екологічно безпечну систему звільняється від оподаткування прибуток Чорнобильської АЕС, якщо такі кошти використовуються на фінансування робіт з підготовки до зняття і зняття Чорнобильської АЕС з експлуатації та перетворення об’єкта "Укриття" на екологічно безпечну систему.

У разі порушення вимог щодо цільового використання вивільнених від оподаткування коштів платник податку зобов’язаний збільшити податкові зобов’язання з цього податку за результатами податкового періоду, на який припадає таке порушення, а також сплатити пеню, нараховану відповідно до цього Кодексу.

{Статтю 142 доповнено пунктом 142.2 згідно із Законом № 364-VIII від 23.04.2015}

142.3. Звільняється від оподаткування прибуток підприємств, отриманий за рахунок міжнародної технічної допомоги або за рахунок коштів, які передбачаються в державному бюджеті як внесок України до Чорнобильського фонду "Укриття" для реалізації міжнародної програми - Плану здійснення заходів на об’єкті "Укриття" відповідно до положень Рамкової угоди між Україною та Європейським банком реконструкції та розвитку стосовно діяльності Чорнобильського фонду "Укриття" в Україні, для подальшої експлуатації, підготовки до зняття і зняття енергоблоків Чорнобильської АЕС з експлуатації, перетворення об’єкта "Укриття" на екологічно безпечну систему та забезпечення соціального захисту персоналу Чорнобильської АЕС.

У разі порушення вимог щодо цільового використання вивільнених від оподаткування коштів платник податку зобов’язаний збільшити податкові зобов’язання з цього податку за результатами податкового періоду, на який припадає таке порушення, а також сплатити пеню, нараховану відповідно до цього Кодексу.

{Статтю 142 доповнено пунктом 142.3 згідно із Законом № 364-VIII від 23.04.2015}

{Розділ III в редакції Закону № 71-VIII від 28.12.2014}