20.Повноваження Президента України, Кабінету Міністрів України, Міністерства фінансів України, що стосуються контролю за формуванням дохідної частини бюджетів

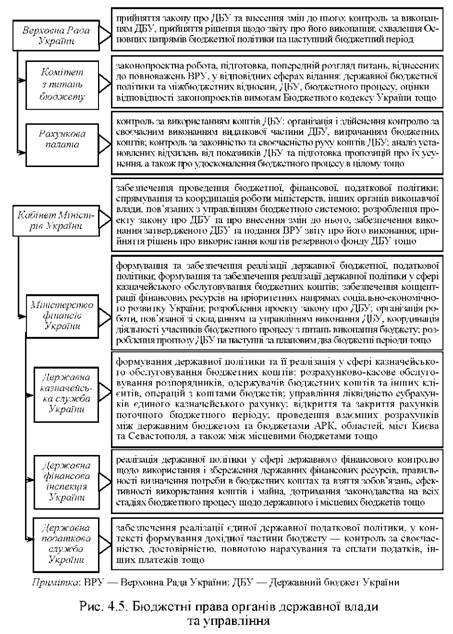

Бюджетні права і повноваження органів державної влади та органів місцевого самоврядування щодо управління бюджетною системою визначаються чинним законодавством. Органи - учасники бюджетного процесу відповідно до їхніх прав та обов'язків поділяють на такі групи (рис. 4.5):

Перша група - органи законодавчої і виконавчої влади. Законодавчий орган є відповідальним за прийняття закону (рішення) про бюджет, а виконавчий орган забезпечує розроблення проекту бюджету і його виконання.

Друга група - органи, які здійснюють оперативне управління бюджетом та контроль за його виконанням.

Третя група - органи, які беруть участь у формуванні дохідної частини бюджету, та органи, які здійснюють свої видатки за рахунок коштів бюджету. До таких органів належать міністерства та центральні органи виконавчої влади, які виконують функції головних розпорядників коштів державного бюджету.

Верховна Рада України є найвищим законодавчим органом, що визначає бюджетну політику держави, розглядає проект державного бюджету в трьох читаннях, затверджує Державний бюджет України та вносить зміни й доповнення до нього; здійснює контроль за виконанням Державного бюджету України, приймає рішення щодо звіту про його виконання. Проект Закону про Державний бюджет України має пріоритетність порівняно з проектами інших законів. Відповідно до Закону України "Про Регламент Верховної Ради

України" від 10 лютого 2010 р. до порядку денного сесії Верховної Ради включаються позачергово без голосування проект Закону про Державний бюджет, проект Основних напрямів бюджетної політики на наступний бюджетний період та звіт про стан виконання Державного бюджету України поточного року1.

Комітет Верховної Ради України з питань бюджету здійснює законопроекту роботу, готує і попередньо розглядає питання, віднесені до повноважень Верховної Ради України, та виконує контрольні функції з таких компетенцій:

- державної бюджетної політики та міжбюджетних відносин;

- Державного бюджету України (включно з питаннями доходів, видатків бюджету, контролю за виконанням бюджету);

- бюджетного процесу;

- оцінювання відповідності законопроектів вимогам Бюджетного кодексу України;

- діяльності державних фінансових органів;

- діяльності Рахункової палати.

Відповідно до завдань Комітету Верховної Ради України з питань бюджету до його складу входять: Голова комітету, два перші заступники Голови комітету, три заступники Голови комітету, Секретар комітету, підкомітети з питань відстежування впливу законопроектів на показники бюджету, державного боргу та фінансування державного бюджету, з питань доходів державного бюджету, видатків державного бюджету, соціальних програм бюджету, місцевих бюджетів, діяльності Рахункової палати та контролю за виконанням державного бюджету.

Контроль за використанням коштів Державного бюджету України від імені Верховної Ради України здійснюєРахункова палата. Завданнями Рахункової палати є:

- організація і здійснення контролю за своєчасним виконанням видаткової частини Державного бюджету України, витрачанням бюджетних коштів, у тому числі коштів загальнодержавних цільових фондів, за обсягами, структурою та їх цільовим призначенням;

- здійснення контролю за утворенням і погашенням внутрішнього і зовнішнього боргу України, визначення ефективності та доцільності видатків державних коштів, валютних та кредитно-фінансових ресурсів;

- контроль за використанням коштів Державного бюджету України на виконання загальнодержавних програм економічного, науково-технічного, соціального і національно-культурного розвитку, охорони довкілля;

- контроль за дотриманням законності щодо надання Україною позик і економічної допомоги іноземним державам, міжнародним організаціям, передбачених у Державному бюджеті України;

- контроль за ефективністю управління коштами Державного бюджету України, законністю та своєчасністю руху його коштів і коштів цільових фондів;

- аналіз установлених відхилень від показників Державного бюджету України та підготовка пропозицій про їх усунення, а також про удосконалення бюджетного процесу в цілому;

- регулярне інформування Верховної Ради України, її комітетів про хід виконання Державного бюджету України та стан погашення внутрішнього і зовнішнього боргу України, про результати здійснення інших контрольних функцій.

Рахункова палата для виконання поставлених перед нею завдань має повноваження:

1) здійснювати експертно-аналітичні, інформаційні та інші види діяльності, що забезпечують контроль за використанням коштів загальнодержавних цільових фондів, коштів позабюджетних фондів, за цільовим використанням фінансово-кредитних і валютних ресурсів під час здійснення загальнодержавних програм;

2) проводити фінансові перевірки, ревізії в апараті Верховної Ради України, органах виконавчої влади, у Національному банку України, Фонді державного майна України, інших підзвітних Верховній Раді України органах, а також на підприємствах, в установах та організаціях незалежно від форм власності у тій частині їхньої діяльності, яка стосується використання коштів Державного бюджету України;

3) перевіряти в органах і на об' єктах, зазначених вище у пункті 2, грошові документи, бухгалтерські книги, звіти, плани, кошториси витрат та іншу документацію щодо фінансово-господарської діяльності, а також здійснювати перевірку касових операцій з готівкою та цінними паперами, матеріальних цінностей, їх обліку, зберігання і витрачання;

4) отримувати від керівників установ та організацій, що перевіряються, всю необхідну документацію та іншу інформацію про фінансово-господарську діяльність;

5) отримувати від Національного банку України, уповноважених банків та інших кредитних установ необхідні відомості про здійснювані ними операції та стан рахунків установ і організацій, які перевіряються, від інших підприємств і організацій - довідки, копії документів щодо операцій і рахунків цих підприємств та організацій;

6) організовувати і проводити оперативний контроль за використанням коштів Державного бюджету України за звітний період;

7) проводити комплексні ревізії й тематичні перевірки окремих розділів і статей Державного бюджету України, у тому числі бюджетів загальнодержавних цільових фондів;

8) проводити експертизу проектів Державного бюджету України, а також проектів законів, інших нормативних актів, міжнародних договорів України, загальнодержавних програм та інших документів, що стосуються питань Державного бюджету і фінансів України;

9) здійснювати аналіз і дослідження порушень і відхилень бюджетного процесу, готувати і вносити до Верховної Ради України пропозиції щодо їх усунення, а також щодо вдосконалення бюджетного законодавства в цілому;

10) готувати і подавати висновки до Верховної Ради України та її комітетів щодо виконання Державного бюджету України, у тому числі доходів і видатків загальнодержавних цільових фондів, фінансування загальнодержавних програм за звітний рік;

11) направляти матеріали перевірок, ревізій та обстежень Кабінету Міністрів України, відповідним центральним органам виконавчої влади, Національному банку України, Фонду державного майна України, підприємствам, установам і організаціям для розгляду і вжиття необхідних заходів;

12) порушувати перед Верховною Радою України, Президентом України, а також органами виконавчої влади клопотання про притягнення до відповідальності посадових осіб, винних у порушенні вимог чинного законодавства України, внаслідок чого завдано матеріальної шкоди державі;

13) залучати до проведення перевірок, ревізій та обстежень на договірних засадах кваліфікованих спеціалістів і фахівців-експертів з інших установ і організацій, а також працівників інших державних контрольних, податкових і правоохоронних органів з оплатою їх праці в необхідних випадках за рахунок власних коштів;

14) у разі виявлення під час перевірок, ревізій та обстежень фактів привласнення грошей і матеріальних цінностей, інших зловживань передавати матеріали перевірок, ревізій та обстежень до правоохоронних органів з інформуванням про це Верховної Ради України.

Рахункова палата щорічно не пізніше 1 грудня подає Верховній Раді України загальний письмовий звіт про результати виконання доручень Верховної Ради України, проведених перевірок, ревізій та обстежень, а також про витрати на цю діяльність. Звіт Рахункової палати, затверджений Верховною Радою України, публікується у виданнях Верховної Ради України.

Вищим органом виконавчої влади в Україні є Кабінет Міністрів України, тому він також бере безпосередню участь в управлінні бюджетною системою. До основних завдань Кабінету Міністрів, пов' язаних із бюджетом, належать: забезпечення проведення бюджетної, фінансової та податкової політики; розроблення і виконання загальнодержавних програм економічного, науково-технічного, соціального, культурного розвитку, охорони довкілля, а також розроблення, затвердження і виконання інших державних цільових програм, які здійснюються за рахунок бюджетних коштів; спрямування та координація роботи міністерств, інших органів виконавчої влади, у тому числі й тих, які пов' язані з оперативним управлінням бюджетом (Міністерство фінансів, Державна казначейська служба України; Державна податкова служба України, Державна фінансова інспекція України)1.

Стаття 20 Закону України "Про Кабінет Міністрів України" уповноважує Кабінет Міністрів України розробляти проекти законів про Державний бюджет України (подавати не пізніше 15-го вересня кожного року до Верховної Ради України) та про внесення змін до Державного бюджету України, забезпечувати виконання затвердженого Верховною Радою України Державного бюджету України та подавати Верховній Раді України звіт про його виконання; приймати рішення про використання коштів резервного фонду Державного бюджету України. Тобто Кабінет Міністрів України має виключне право на внесення проекту закону про Державний бюджет України, тоді як право законодавчої ініціативи у Верховній Раді належить Президентові України, народним депутатам, Кабінету Міністрів України і Національному банку України.

Провідна роль у системі органів оперативного управління бюджетом належить Міністерству фінансів України. Міністерство фінансів України є головним органом у системі центральних органів виконавчої влади з формування та забезпечення реалізації державної фінансової, бюджетної, податкової і митної політики, політики у сфері державного фінансового контролю, казначейського обслуговування бюджетних коштів, бухгалтерського обліку, випуску і проведення лотерей, організації та контролю за виготовленням цінних паперів, документів суворої звітності, видобутку, виробництва, використання та зберігання дорогоцінних металів і дорогоцінного каміння, їх обігу та обліку, запобігання і протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, організації складання та управління виконання Державного бюджету України, координації діяльності учасників бюджетного процесу з питань виконання бюджету, забезпечення управління державним та гарантованим державним боргом тощо1.

Міністерство фінансів у своїй діяльності керується Конституцією та законами України, а також указами Президента України і постановами Верховної Ради України, прийнятими відповідно до Конституції та законів України, актами Кабінету Міністрів України та Положенням про Міністерство фінансів від 8 квітня 2011 р. (попередня редакція - 27 грудня 2006 р.2).

Міністерство фінансів у контексті управління бюджетною системою має такі повноваження:

1) розробляє проект Основних напрямів бюджетної політики на наступний бюджетний період;

2) здійснює прогнозування та аналіз доходів бюджету;

3) складає та уточнює прогноз Державного бюджету України на наступні за плановим два бюджетні періоди;

4) визначає основні організаційно-методичні засади бюджетного планування, які використовуються для підготовки бюджетних запитів і розроблення проекту Державного бюджету України та прогнозу Державного бюджету України на наступні за плановим два бюджетні періоди, загальний рівень доходів, видатків і кредитування бюджету, дає оцінку обсягу фінансування бюджету для складання проекту Державного бюджету України;

5) розробляє і доводить до головних розпорядників бюджетних коштів інструкції з підготовки бюджетних запитів на плановий і наступні за плановим два бюджетні періоди для підготовки проекту Державного бюджету України та прогнозу Державного бюджету України на наступні за плановим два бюджетні періоди, установлює термін та порядок їх подання;

6) оцінює відповідність бюджетному законодавству бюджетних запитів, паспортів бюджетних програм, проектів зведених кошторисів для складання розпису державного бюджету;

7) здійснює аналіз бюджетного запиту, поданого головним розпорядником бюджетних коштів, щодо його відповідності меті, пріоритетності та ефективності використання бюджетних коштів;

8) оцінює виконання результативних показників бюджетних програм та відповідність звітності головних розпорядників бюджетних коштів показникам, установленим Законом про Державний бюджет України;

9) складає проект Закону про Державний бюджет України та готує відповідні матеріали, що до нього додаються;

10) здійснює підготовку аналітичних матеріалів до Закону про Державний бюджет України;

11) готує проект протокольного рішення Кабінету Міністрів України щодо визначення переліків бюджетних програм, за якими необхідно затвердити порядки використання коштів державного бюджету або внести зміни до затверджених порядків використання коштів державного бюджету;

12) складає розпис Державного бюджету України згідно з бюджетними призначеннями та вносить зміни до нього, у тому числі щодо міжбюджетних трансфертів у розрізі місцевих бюджетів; розробляє інструктивні матеріали щодо складання розпису (тимчасового розпису) Державного бюджету України;

13) вносить зміни до розпису Державного бюджету України за загальним фондом з метою забезпечення збалансованості надходжень та витрат державного бюджету з дотриманням граничного обсягу річного дефіциту (профіциту) державного бюджету;

14) разом із головними розпорядниками бюджетних коштів затверджує паспорти бюджетних програм;

15) затверджує лімітні довідки про бюджетні асигнування, що містять бюджетні призначення та їх помісячний розподіл;

16) формує проект річного звіту про виконання Закону про Державний бюджет України та здійснює публічне представлення звіту про виконання Державного бюджету України за попередній бюджетний період;

17) здійснює передання бюджетних призначень та перерозподіл видатків бюджету за рішенням Кабінету Міністрів України, погодженим із Комітетом Верховної Ради України з питань бюджету;

18) затверджує загальні вимоги до визначення результативних показників бюджетних програм;

19) визначає організаційно-методологічні засади оцінювання ефективності бюджетних програм;

20) визначає розміри фінансових нормативів бюджетної забезпеченості;

21) вносить у встановленому порядку пропозиції щодо щорічного перегляду ставок податків і зборів, установлених у фіксованому значенні, для компенсації інфляційного впливу на обсяг надходжень до бюджету;

22) забезпечує регулювання міжбюджетних відносин між державним та місцевими бюджетами;

23) забезпечує розроблення методики визначення міжбюджет-них трансфертів;

24) затверджує форми звітності про виконання місцевих бюджетів;

25) запроваджує програмно-цільовий метод складання і виконання місцевих бюджетів та середньострокове бюджетне планування на місцевому рівні;

26) затверджує порядок отримання і погашення позик на покриття тимчасових касових розривів, що виникають за загальним фондом та бюджетом розвитку місцевих бюджетів, у фінансових установах;

27) затверджує форми вимоги про повернення використаної не за цільовим призначенням суми субвенції та інформації про встановлення фактів нецільового використання субвенції;

28) здійснює нормативно-правове регулювання у фінансовій, бюджетній, податковій, митній сферах, у сфері державного фінансового контролю, казначейського обслуговування бюджетних коштів;

29) погоджує основні напрями контрольно-ревізійної роботи органів Державної фінансової інспекції України тощо.

Міністр фінансів є керівником Міністерства та членом Кабінету Міністрів України. Він призначається на посаду за поданням Прем' єр-міністра України і звільняється з посади Президентом України. Через міністра фінансів Кабінет Міністрів України спрямовує і координує діяльність Державної податкової служби, Державної митної служби, Державної пробірної служби, Державної служби фінансового моніторингу, Державної фінансової інспекції та Державної казначейської служби України.

Основними повноваженнями міністра фінансів України є:

1) прийняття рішення про включення бюджетного запиту до проекту Державного бюджету України перед поданням його на розгляд Кабінету Міністрів України;

2) затвердження розпису Державного бюджету України у місячний строк з дня прийняття Закону про Державний бюджет;

3) внесення змін до розпису Державного бюджету України за загальним фондом з метою забезпечення збалансованості надходжень та витрат державного бюджету з дотриманням граничного обсягу річного його дефіциту (профіциту);

4) представлення звіту Кабінету Міністрів України про виконання Закону про Державний бюджет України перед Верховною Радою України;

5) за погодженням з Національним банком України розміщення в межах поточного бюджетного періоду на конкурсних засадах та/або через проведення аукціонів тимчасово вільних коштів єдиного казначейського рахунку та коштів валютних рахунків державного бюджету на депозитах або через придбання державних цінних паперів з подальшим поверненням таких коштів до кінця поточного бюджетного періоду;

6) прийняття рішення про застосування заходів впливу за порушення бюджетного законодавства (зменшення бюджетних асигнувань головному розпорядникові бюджетних коштів, зупинення операцій з бюджетними коштами, зупинення бюджетних асигнувань тощо).

Реалізація завдань і функцій Міністерства фінансів в адміністративних утвореннях здійснюється місцевими фінансовими органами. На рівні області відповідальним за організацію бюджетного процесу є головне фінансове управління обласної державної адміністрації. Структура фінансових управлінь зазвичай є типовою: бюджетне управління (відділ зведеного бюджету та міжбю-джетних відносин, відділ зведеного аналізу виконання бюджету, сектор доходів), управління фінансів невиробничої сфери (відділ фінансів соціально-культурної сфери, відділ фінансів програм соціально-економічного розвитку та соціального захисту населення), управління фінансового, інформаційного і господарського забезпечення та фінансів органів влади (відділ бухгалтерського обліку, звітності і контролю, відділ фінансів місцевих органів влади й управління та юридичного забезпечення) тощо.

Управління очолює начальник, який призначається на посаду і звільняється з посади головою обласної державної адміністрації за погодженням з Міністерством фінансів.

Головне фінансове управління обласної державної адміністрації має такі повноваження:

1) розробляє і доводить до головних розпорядників бюджетних коштів Інструкцію з підготовки бюджетних запитів;

2) визначає порядок, форми та терміни подання бюджетних запитів головними розпорядниками бюджетних коштів;

3) проводить на будь-якому етапі складання і розгляду проекту обласного бюджету аналіз бюджетного запиту, поданого головним розпорядником бюджетних коштів, щодо його відповідності меті, пріоритетності, а також дієвості та ефективності використання бюджетних коштів;

4) приймає рішення про включення бюджетного запиту до проекту обласного бюджету перед поданням його на розгляд обласної державної адміністрації;

5) організовує роботу, пов'язану зі складанням проекту обласного бюджету, за дорученням керівництва обласної державної адміністрації визначає порядок і терміни подання структурними підрозділами обласної державної адміністрації, районними державними адміністраціями, виконавчими комітетами міських (міст обласного значення) рад матеріалів для підготовки проекту обласного бюджету і прогнозних розрахунків видатків, фінансування яких здійснюється за рахунок коштів дотацій та субвенцій з державного бюджету і які підлягають розподілу між бюджетами районів і міст обласного значення або для виконання спільних проектів; складає проект обласного бюджету; готує пропозиції щодо розподілу міжбюджетних трансфертів між бюджетами районів і міст обласного значення або для виконання спільних проектів та подає їх на розгляд керівництву обласної державної адміністрації;

6) здійснює в установленому порядку організацію та управління виконанням обласного бюджету, координує в межах своєї компетенції діяльність учасників бюджетного процесу з питань виконання бюджету;

7) у разі неприйняття рішення про обласний бюджет на відповідний бюджетний рік складає та затверджує тимчасовий розпис доходів і видатків обласного бюджету;

8) розробляє зведений бюджет області та подає його у встановлені терміни до Міністерства фінансів України;

9) складає розпис обласного бюджету, забезпечує його виконання, готує пропозиції щодо внесення змін до розпису в межах річних бюджетних призначень, здійснює в установленому порядку взаємні розрахунки обласного бюджету з державним бюджетом і районними бюджетами, міськими бюджетами міст обласного значення;

10) забезпечує протягом бюджетного періоду відповідність розпису обласного бюджету встановленим бюджетним призначенням;

11) здійснює прийняття від фінансових управлінь райдержад-міністрацій та міських рад (міст обласного значення) зведень планових і фактичних показників звіту по мережі, штатах і контингентах установ, що утримуються з місцевих бюджетів, зводить та подає їх у встановлені терміни Міністерству фінансів України;

12) готує та подає обласній раді офіційні висновки про перевиконання чи недовиконання дохідної частини загального фонду обласного бюджету для прийняття рішення про внесення змін до обласного бюджету;

13) готує проекти рішень обласної ради про внесення змін до обласного бюджету;

14) організовує виконання обласного бюджету, тобто забезпечує надходження доходів до обласного бюджету та вживає заходів щодо ефективного витрачання бюджетних коштів;

15) інформує керівництво обласної державної адміністрації про стан виконання обласного бюджету за кожний звітний період і подає їй на розгляд річний та квартальні звіти про виконання обласного бюджету;

16) розглядає звернення та готує пропозиції для прийняття рішень про надання коштів із резервного фонду обласного бюджету;

17) проводить разом з державною податковою адміністрацією аналіз надходжень до державного бюджету, обласного бюджету та інших бюджетів в області;

18) готує пропозиції щодо визначення додаткових джерел фінансових ресурсів обласного бюджету;

19) перевіряє правильність складання і затвердження кошторисів та планів використання коштів установами й організаціями, які фінансуються з обласного бюджету;

20) може брати участь у комплексних ревізіях, які проводить контрольно-ревізійне управління з питань виконання бюджетів районів і міст обласного значення;

21) бере участь у розробленні балансу фінансових ресурсів області, аналізує соціально-економічні показники розвитку області та враховує їх під час складання проекту обласного бюджету;

22) розглядає баланси і звіти про виконання обласного бюджету, бюджетів районів, міст обласного значення, показники звіту по мережі, штатах і контингентах установ, що фінансуються з місцевих бюджетів та інші фінансові звіти, подані головним управлінням Казначейства України в області, фінансовими управліннями райдержадміністрацій, міських (міст обласного значення) рад, головними розпорядниками коштів обласного бюджету;

23) бере участь у розробленні цільових програм у частині їх фінансового забезпечення;

24) здійснює перевірку правильності визначених в установленому порядку міжбюджетних трансферів, обчислених щодо місцевих бюджетів;

25) приймає від структурних підрозділів облдержадміністрації та райдержадміністрацій квартальні та річні звіти про виконання кошторисів на їх утримання та подає зведені звіти.

Фінансове управління районних, міських державних адміністрацій є обов'язковим структурним підрозділом та низовою ланкою системи фінансових органів. Районне, міське фінансове управління забезпечує реалізацію державної фінансової бюджетної та податкової політики в інтересах територіальної громади й підпорядковується як районній, міській державній адміністрації, так і відповідному фінансовому органу вищого рівня. Повноваженнями цих фінансових управлінь є:

1) участь у розробленні балансу фінансових ресурсів, аналіз і визначення тенденцій розвитку фінансової бази та врахування їх при складанні бюджету;

2) організація роботи, пов' язаної зі складанням проекту бюджету, визначення порядку і терміну подання управліннями (відділами) матеріалів для підготовки проектів бюджету. Складання проекту бюджету, підготовка пропозицій щодо нормативів відрахувань частини загальнодержавних податків, зборів і платежів до бюджетів нижчого рівня та подання їх на розгляд виконавчого органу;

3) виконання районного, міського бюджету за доходами і видатками. Разом з управліннями (відділами) виконавчого органу, податковими органами, органами державного казначейства забезпечення надходжень доходів до бюджету та вжиття заходів щодо ефективного витрачання бюджетних коштів;

4) забезпечення в межах своєї компетенції контролю за виконанням актів законодавства з фінансово-бюджетних питань;

5) складання поквартального розпису бюджету, фінансового забезпечення заходів, передбачених бюджетом, прийняття рішень про пересування квартальних призначень коштів у межах річних бюджетних асигнувань, проведення в установленому порядку взаємних розрахунків районного, міського бюджету з обласним бюджетом і з бюджетами нижчого рівня;

6) здійснення контролю за виконанням районного, міського бюджету і за додержанням правил касового виконання бюджету за доходами;

7) участь у веденні обліку виконання районного, міського бюджету і обліку змін, що вносяться в установленому порядку до затверджених призначень за доходами і видатками бюджету;

8) розгляд звітів про виконання районного, міського бюджету, кошторисів видатків управлінь (відділів) виконавчого органу, складання зведеного бюджету району і подання його головному фінансовому управлінню. Інформування виконавчого органу про хід виконання районного, міського бюджету для внесення його на затвердження відповідної ради.

Державна казначейська служба України (далі - Казначейство України) є центральним органом виконавчої влади, діяльність якого спрямовується й координується Кабінетом Міністрів України через міністра фінансів України. Казначейство України втілює державну політику з казначейського обслуговування бюджетних коштів та внесення пропозицій щодо її формування1. Казначейство України здійснює свої повноваження безпосередньо та через свої територіальні органи в Автономній Республіці Крим, областях, містах Києві та Севастополі, районах, районах у містах,

1 Про Положення про Державну казначейську службу України : Указ Президента України від 13 квіт. 2011 р. № 460 [Електронний ресурс] / Верховна Рада України.

містах обласного, республіканського (Автономної Республіки Крим) значення (у разі їх утворення).

Повноваженнями Державної казначейської служби України є:

1) розрахунково-касове обслуговування розпорядників, одержувачів бюджетних коштів та інших клієнтів, операцій з коштами бюджетів, спільних із міжнародними фінансовими організаціями проектів;

2) управління ліквідністю субрахунків єдиного казначейського рахунку;

3) залучення за погодженням із Мінфіном України на поворотній основі коштів єдиного казначейського рахунку для покриття тимчасових касових розривів місцевих бюджетів, Пенсійного фонду України та для надання середньострокових позик місцевим бюджетам;

4) відкриття та закриття рахунків поточного бюджетного періоду, а також відкриття рахунків наступного бюджетного періоду;

5) безспірне списання коштів державного бюджету та місцевих бюджетів на підставі рішення суду, безспірне вилучення коштів із місцевих бюджетів відповідно до Бюджетного кодексу України;

6) повернення коштів, помилково або надміру зарахованих до бюджету, за поданням органів, що контролюють справляння надходжень бюджету, нарахування штрафів за неповне або несвоєчасне повернення коштів надміру сплачених податків;

7) розподіл коштів між державним бюджетом і Республіканським бюджетом Автономної Республіки Крим, обласними бюджетами, міськими бюджетами міст Києва та Севастополя, а також між місцевими бюджетами відповідно до нормативів відрахувань, визначених бюджетним законодавством, і перерахування розподілених коштів за належністю;

8) проведення взаємних розрахунків між державним бюджетом та Республіканським бюджетом Автономної Республіки Крим, обласними бюджетами, міськими бюджетами міст Києва та Севастополя, а також між місцевими бюджетами;

9) ведення бази даних про мережу розпорядників і одержувачів бюджетних коштів, складання та ведення єдиного реєстру розпорядників та одержувачів бюджетних коштів;

10) облік бюджетних асигнувань, доведення до розпорядників та одержувачів бюджетних коштів витягу з розпису державного бюджету і змін до нього;

11) реєстрація та облік бюджетних зобов'язань розпорядників та одержувачів бюджетних коштів і відображення їх у звітності про виконання бюджету;

12) бухгалтерський облік усіх операцій з виконання державного та місцевих бюджетів;

13) зведення та складання звітності про виконання державного, місцевих і зведених бюджетів та подання звітності органам законодавчої і виконавчої влади в обсязі та строки, визначені бюджетним законодавством. Складання та подання відповідним місцевим фінансовим органам звітності про виконання місцевих бюджетів тощо.

Державна фінансова інспекція України (далі - Держфінінс-пекція України) є центральним органом виконавчої влади, діяльність якого спрямовується і координується Кабінетом Міністрів України через міністра фінансів України. Держфінінспекцію України очолює Голова, якого призначає на посаду за поданням Прем' єр-міністра України, внесеним на підставі пропозицій міністра фінансів, та звільняє з посади Президент України.

Держфінінспекція України здійснює свої повноваження безпосередньо та через територіальні органи в Автономній Республіці Крим, областях, містах Києві та Севастополі, районах, містах або міжрайонні, об' єднані в районах та містах територіальні органи, головних інспекторів у районах і містах. Основним завданням Держфінінспекції України є проведення державної політики у сфері державного фінансового контролю, а також внесення пропозицій щодо її формування. Наявність даного органу є обов' язковою в системі органів виконавчої влади, оскільки виявляються такі порушення фінансово-бюджетної дисципліни:

- порушення вимог Бюджетного кодексу щодо нецільового використання бюджетних коштів, взяття до сплати зобов' язань понад затверджені асигнування, відволікання бюджетних коштів у довготривалу дебіторську заборгованість тощо;

- зайве витрачання бюджетних коштів унаслідок оплати завищених обсягів та вартості виконаних робіт, наданих послуг;

- витрачання бюджетних коштів на придбання меблів, обладнання, автотранспорту та інших матеріальних цінностей з перевищенням граничних нормативів, а також на утримання автотранспорту понад установлені ліміти;

- незаконне передання державного та комунального майна суб' єктам недержавної форми власності;

- незастосування обов'язкових процедур державних закупівель;

- заниження вартості активів унаслідок непроведення індексацій, неоприбуткування майна та лишків товарно-матеріальних цінностей.

Основними причинами зазначених порушень є низька якість внутрішнього контролю та безвідповідальність багатьох розпорядників бюджетних коштів. Зокрема, лише протягом одного 2010 р. на 12,3 тис. підприємств, установ і організацій виявлено майже 32,6 млрд грн незаконних і не за цільовим призначенням проведених витрат та недостач матеріальних і фінансових ресурсів, у тому числі 7,6 млрд грн бюджетних коштів. Унаслідок неправомірних дій окремих керівників (реалізацію товарів, робіт, послуг за заниженими цінами, безоплатне надання в оренду природних і матеріальних ресурсів тощо) бюджетами усіх рівнів, бюджетними установами та організаціями, підприємствами втрачена можливість отримати належні їм доходи в сумі понад 2,5 млрд грн, у тому числі бюджетами - 685,9 млн грн. Держфінінспекція України має такі повноваження: 1) здійснює державний фінансовий контроль за:

- дотриманням законодавства на всіх стадіях бюджетного процесу щодо державного і місцевих бюджетів;

- використанням і збереженням державних фінансових ресурсів, необоротних та інших активів, правильністю визначення потреби в бюджетних коштах та взяттям зобов' язань, ефективним використанням коштів і майна, за станом і достовірністю бухгалтерського обліку й фінансової звітності в міністерствах та інших органах виконавчої влади, державних фондах, фондах загальноо-бов'язкового державного соціального страхування, бюджетних установах і в суб'єктів господарювання державного сектору економіки, а також на підприємствах, в установах та організаціях, які отримують (отримували в періоді, який перевіряється) кошти з бюджетів усіх рівнів, державних фондів та фондів загальнообов'язкового державного соціального страхування або використовують (використовували в періоді, який перевіряється) державне чи комунальне майно;

- дотриманням законодавства про державні закупівлі;

- діяльністю суб' єктів господарської діяльності незалежно від форми власності, які не віднесені законодавством до підконтрольних установ, за рішенням суду, винесеним на підставі подання прокурора або слідчого для забезпечення розслідування кримінальної справи;

2) здійснює контроль за:

- виконанням функцій з управління об' єктами державної власності;

- цільовим використанням коштів державного і місцевих бюджетів;

- цільовим використанням і своєчасним поверненням кредитів (позик), одержаних під державні (місцеві) гарантії;

- складанням бюджетної звітності, паспортів бюджетних програм і звітів про їх виконання (у разі застосування програмно-цільового методу в бюджетному процесі), кошторисів та інших документів, що застосовуються в процесі виконання бюджету;

- станом внутрішнього контролю та внутрішнього аудиту в розпорядників бюджетних коштів;

- усуненням виявлених недоліків і порушень;

3) забезпечує участь представників Держфінінспекції України в ревізійних комісіях господарських організацій, у яких корпоративні права держави перевищують 50 % статутного капіталу;

4) вживає в установленому порядку заходів щодо усунення виявлених під час здійснення державного фінансового контролю порушень законодавства та притягнення до відповідальності винних осіб, а саме:

- вимагає від керівників та інших службових осіб підконтрольних установ усунення виявлених порушень законодавства;

- звертається до суду в інтересах держави, якщо підконтрольною установою не забезпечено виконання вимог щодо усунення виявлених під час здійснення державного фінансового контролю порушень законодавства з питань збереження і використання активів;

- проводить аналіз стану додержання фінансової дисципліни і про його результати повідомляє органи виконавчої влади, інші державні органи та органи місцевого самоврядування;

- готує і подає до відповідних державних органів пропозиції щодо усунення причин, які призвели до допущення недоліків і порушень, тощо;

- здійснює контроль за виконанням вимог і пропозицій, поданих Держфінінспекцією України та її територіальними органами міністерствам, іншим центральним органам виконавчої влади та органам місцевого самоврядування за результатами державного фінансового контролю, та інформує про це Кабінет Міністрів України і Міністерство фінансів України;

- застосовує заходи впливу за порушення бюджетного законодавства, накладає стягнення, санкції до осіб, винних у порушенні законодавства;

- передає правоохоронним органам матеріали ревізій у разі встановлення порушень законодавства, що передбачають кримінальну відповідальність або містять ознаки корупційних діянь; інформує правоохоронні органи про факти інших виявлених порушень законодавства;

5) здійснює інші повноваження, визначені законодавством1.

До системи органів Державної податкової служби України (далі - ДПС України) належать центральний апарат та територіальні органи в Автономній Республіці Крим, містах Києві та Севастополі, областях, округах (на два регіони і більше), державні податкові інспекції в районах, містах (крім міст Києва та Севастополя), районах у містах, міжрайонні, об' єднані і спеціалізовані державні податкові інспекції та в їх складі відповідні підрозділи податкової міліції. Державна податкова служба є центральним органом виконавчої влади, діяльність якого спрямовується і координується Кабінетом Міністрів України через міністра фінансів України. Її діяльність спрямована на здійснення контролю за сплатою до бюджетів і державних цільових фондів, податків, зборів та обов' язкових платежів, втілення єдиної державної податкової політики та політики у сфері контролю за виробництвом і обігом спирту, алкогольних напоїв та тютюнових виробів, здійснення міжгалузевої координації у цій сфері2.

Основними повноваженнями ДПС України у формуванні дохідної частини бюджету є:

1) контроль за своєчасністю, достовірністю, повнотою нарахування і сплати податків, обов' язкових платежів, контроль за сплатою яких покладено на ДПС України;

2) контроль за додержанням виконавчими комітетами сільських і селищних рад порядку прийняття та обліку податків, обов' язкових платежів від платників податків, своєчасністю і повнотою перерахування цих сум до бюджету;

3) облік податків, обов' язкових платежів, контроль за справлянням яких покладено на ДПС України, та складанням звітності щодо стану розрахунків платників із бюджетом;

4) контроль за погашенням податкового боргу з податків, обов' язкових платежів платників податків, зокрема тих платників, майно яких перебуває в податковій заставі;

5) контроль за забезпеченням стягнення заборгованості суб' єктів господарювання за кредитами під державні гарантії або позиками, залученими державою; за відстроченням, розстроченням та реструктуризацією податкових зобов' язань і/або податкового боргу;

6) аналіз надходжень податків і обов' язкових платежів, прогнозування макроекономічного впливу і впливу змін податкового законодавства на обсяги й джерела податкових надходжень, розроблення пропозицій щодо їх збільшення та зменшення втрат бюджету;

7) подання Міністерству фінансів України та Державній казначейській службі України звіту про надходження податків, обов' язкових платежів.

Органи місцевого самоврядування, що представляють відповідні територіальні громади та здійснюють від їх імені та в їхніх інтересах відповідні функції, також мають повноваження щодо бюджету. Відповідно до чинного законодавства виключною компетенцією сільських, селищних, міських рад є затвердження місцевого бюджету, внесення змін до нього; затвердження звіту про виконання відповідного бюджету; установлення місцевих податків та зборів; прийняття рішень щодо передання коштів із відповідного місцевого бюджету1.

Власними повноваженнями виконавчих органів сільських, селищних, міських рад є складання проекту місцевого бюджету, подання його на затвердження відповідної ради, забезпечення виконання бюджету; щоквартальне подання раді письмових звітів про хід і результати виконання бюджету; підготовка і подання до районних, обласних рад відповідних фінансових показників і пропозицій для складання проектів районних і обласних бюджетів; здійснення в установленому порядку видатків з місцевого

бюджету. Виконавчі органи сільських, селищних, міських рад можуть об' єднувати на договірних засадах кошти відповідного місцевого бюджету та інших місцевих бюджетів для виконання спільних проектів або для спільного фінансування комунальних підприємств, установ та організацій, вирішення інших питань щодо спільних інтересів територіальних громад.

До повноважень районних і обласних рад належить розподіл переданих із державного бюджету коштів у вигляді дотацій, суб-венцій відповідно між районними бюджетами, міськими бюджетами міст обласного значення, бюджетами сіл, селищ, міст районного значення. Районні, обласні ради делегують відповідним місцевим державним адміністраціям такі повноваження: підготовка і подання до відповідних органів виконавчої влади фінансових показників і пропозицій до проекту Державного бюджету України.

Отже, органи місцевого самоврядування в селах, селищах, містах, районах у містах самостійно розробляють, затверджують і виконують відповідні місцеві бюджети. Районні та обласні ради затверджують районні та обласні бюджети, які формуються з коштів державного бюджету для їх відповідного розподілу між територіальними громадами або для виконання спільних проектів та з коштів, залучених на договірних засадах із місцевих бюджетів для реалізації спільних соціально-економічних та культурних програм, контролюють їх виконання.