Данные для расчета вероятности

|

Доходность |

Количество наблюдаемых результатов |

Вероятность |

|

r1=5% |

15 |

P1=0,15 |

|

r2=7% |

20 |

P2=0,20 |

|

r3=10% |

25 |

P3=0,25 |

|

r4=12% |

30 |

P4=0,30 |

|

r5=15% |

10 |

P5=0,10 |

Для вероятностей применимы пять основных правил:

1) Вероятность никогда не бывает отрицательной величиной.

2) Вероятность не может быть больше 1 (или 100%).

3) Сумма вероятностей всех возможных результатов наблюдений равняется 1.

4) Если результат события вполне предопределен, то вероятность этого события равна 1; никакой другой результат не возможен.

5) Если событие не может произойти, то считается, что его вероятность равна нулю.

В

силу неопределенности доходности

инвестиций инвестор должен

оценивать среднюю,

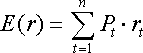

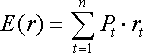

или ожидаемую доходность. Ожидаемая

доходность ![]()

![]()

![]()

![]() это

взвешенная средняя величина всех

возможных значений доходности, где вес

каждой доходности определяется

вероятностью ее появления. Иными

словами, если было проведено n измерений

величины r,

и вероятность доходности

это

взвешенная средняя величина всех

возможных значений доходности, где вес

каждой доходности определяется

вероятностью ее появления. Иными

словами, если было проведено n измерений

величины r,

и вероятность доходности ![]()

![]()

![]()

![]() равна

равна ![]()

![]()

![]()

![]() ,

то:

,

то:

![]()

![]()

![]()

Вычислим ожидаемое значение доходности в рассматриваемом примере:

![]()

![]()

![]() =

= ![]()

![]()

![]()

![]()

= 0,150,05+0,200,07+0,250,10+0,300,12+0,100,15=0,0975 или 9,75%.

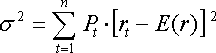

В

математической статистике количественно

степень риска инвестиций оценивают с

помощью специальной величины

– дисперсии ![]()

![]()

![]()

![]() ,

которая представляет собой средневзвешенное

значение квадратов отклонений наблюдаемых

величин доходности

,

которая представляет собой средневзвешенное

значение квадратов отклонений наблюдаемых

величин доходности ![]()

![]()

![]()

![]() от

средней (ожидаемой) величины

от

средней (ожидаемой) величины ![]()

![]()

![]()

![]() :

:

![]()

![]()

![]()

Для нашего примера:

![]()

![]()

![]()

![]() =

= ![]()

![]()

![]()

![]() =

=

=

= ![]()

![]()

![]()

![]()

Чем выше дисперсия, тем выше разброс вероятных событий, и тем выше риск инвестиций.

Чаще для количественного измерения риска используют величину стандартного (среднеквадратичного) отклонения . По определению равняется квадратному корню из величины дисперсии:

![]()

![]()

![]()

![]()

Среднеквадратичное

отклонение имеет

размерность случайной величины

доходности r (процент)

и определяет некоторый стандартный

среднеквадратичный интервал рассеивания

случайных величин ![]()

![]()

![]()

![]() ,

симметричный относительно ожидаемого

(среднего) значения доходности

,

симметричный относительно ожидаемого

(среднего) значения доходности ![]()

![]()

![]()

![]() . Для

нашего примера:

. Для

нашего примера:

![]()

![]()

![]()

![]()

Как и в случае дисперсии, можно утверждать, что чем выше среднеквадратичное отклонение случайных величин доходности, тем более рискованными являются инвестиции.

Простой и сложный процент.

Выше приведены способы оценки доходности и риска инвестиций в том случае, если инвестирование осуществляется на один шаг расчета. Между тем, как правило, инвестор вкладывает свои средства в тот или иной инвестиционный объект на несколько периодов (в частности, лет). Это относится к банковским вкладам, облигациям, инвестиционным проектам в области капитальных вложений и т.п. Подобное инвестирование ставит много вопросов по поводу оценки доходности инвестиций, учета фактора времени при расчете будущих сумм дохода и сегодняшних объемов затрат.

Пока

же обратимся к очень часто возникающей

задаче следующего свойства:

предположим, инвестор

решил инвестировать какую-то сумму

денег ![]()

![]()

![]()

![]() на

несколько периодов (например, на

на

несколько периодов (например, на ![]()

![]()

![]()

![]() лет).

Какую сумму

лет).

Какую сумму ![]()

![]()

![]()

![]() он

может получить через

он

может получить через ![]()

![]()

![]()

![]() лет? Подобно

рода задачи принято относить к задам

нахождения будущей

стоимости

лет? Подобно

рода задачи принято относить к задам

нахождения будущей

стоимости ![]()

![]()

![]()

![]() вложенных

средств. Чтобы вычислить

вложенных

средств. Чтобы вычислить ![]()

![]()

![]()

![]() начальной

суммы

начальной

суммы ![]()

![]()

![]()

![]() (что

равносильно нахождению величины

(что

равносильно нахождению величины ![]()

![]()

![]()

![]() )

следует ответить на следующий

вопрос: предусматривает

ли способ инвестирования, осуществленного

инвестором, реинвестирование получаемых

по окончании каждого шага расчета (года

в нашем случае) денежных

сумм?

)

следует ответить на следующий

вопрос: предусматривает

ли способ инвестирования, осуществленного

инвестором, реинвестирование получаемых

по окончании каждого шага расчета (года

в нашем случае) денежных

сумм?

Что

имеется в виду? Пусть ![]()

![]()

![]()

![]() =

1000 руб., и инвестор решает одолжить эту

сумму заемщику на 5 лет. С учетом

планируемого уровня инфляции и риска

инвестирования обе стороны приходят к

заключению, что доходности по этому

займу должны меняться следующим образом:

на ближайший год доходность составит

ставку

=

1000 руб., и инвестор решает одолжить эту

сумму заемщику на 5 лет. С учетом

планируемого уровня инфляции и риска

инвестирования обе стороны приходят к

заключению, что доходности по этому

займу должны меняться следующим образом:

на ближайший год доходность составит

ставку ![]()

![]()

![]()

![]() =

18%, на второй год займа

=

18%, на второй год займа ![]()

![]()

![]()

![]() =

16%, и последующие ставки будут равны

=

16%, и последующие ставки будут равны ![]()

![]()

![]()

![]() =

14%;

=

14%; ![]()

![]()

![]()

![]() =

12%;

=

12%; ![]()

![]()

![]()

![]() =

10%. Какую сумму

=

10%. Какую сумму ![]()

![]()

![]()

![]() обеспечит

такой способ инвестирования? Все зависит

от того, каким образом будут начисляться

эти доходности. Возможны два основных

варианта:

обеспечит

такой способ инвестирования? Все зависит

от того, каким образом будут начисляться

эти доходности. Возможны два основных

варианта:

1) Начисление

доходности происходит на начальную

сумму займа. Это

означает, что в течение первого года

заем обеспечит инвестору доход 180 руб.

в виде начисленных на начальную сумму

18 процентов. В следующем году 16% будут

вновь начисляться на ![]()

![]()

![]()

![]() =1000

руб., в результате чего по окончании

второго года инвестор получит еще 160

руб. процентного дохода. То же будет

происходить в каждом году заимствования.

Очевидно, что при такой схеме начисления

процентных выплат полученный через

пять лет суммарный доход инвестора

составит: (180 руб. + 160 руб. + 140 руб. + 120 руб.

+ 100 руб.) = 700 руб. процентных выплат плюс

1000 руб. номинала долга. Итого – 1700 руб.

Подобное начисление процентных сумм

называется схемой простого

процента;

=1000

руб., в результате чего по окончании

второго года инвестор получит еще 160

руб. процентного дохода. То же будет

происходить в каждом году заимствования.

Очевидно, что при такой схеме начисления

процентных выплат полученный через

пять лет суммарный доход инвестора

составит: (180 руб. + 160 руб. + 140 руб. + 120 руб.

+ 100 руб.) = 700 руб. процентных выплат плюс

1000 руб. номинала долга. Итого – 1700 руб.

Подобное начисление процентных сумм

называется схемой простого

процента;

2) Начисление

доходности происходит на последующие

суммы. В

этом случае после окончания первого

года заимствования, когда инвестор

имеет 1180 руб., очередные 16% начисляются

не на ![]()

![]()

![]()

![]() =1000

руб., а на 1180 рублей. В результате, по

окончании второго года суммарный доход

инвестора должен возрасти до

величины:

=1000

руб., а на 1180 рублей. В результате, по

окончании второго года суммарный доход

инвестора должен возрасти до

величины: ![]()

![]()

![]()

![]() =

1180 руб.×(1+0,16) =

=

1180 руб.×(1+0,16) = ![]()

![]()

![]()

![]() ×(1+0,18)×(1+0,16)

= 1368,8 руб. По окончании третьего года

очередные 14% будут начисляться уже на

сумму

×(1+0,18)×(1+0,16)

= 1368,8 руб. По окончании третьего года

очередные 14% будут начисляться уже на

сумму ![]()

![]()

![]()

![]() ,

в результате чего

,

в результате чего ![]()

![]()

![]()

![]() =

1368,8×(1+0,14) =

=

1368,8×(1+0,14) = ![]()

![]()

![]()

![]() ×(1,18)

×(1,16) ×(1,14) = 1560,43 руб.

×(1,18)

×(1,16) ×(1,14) = 1560,43 руб.

В итоге, через пять лет:

![]()

![]()

![]()

![]() =

= ![]()

![]()

![]()

![]() ×(1,18)

×(1,16) ×(1,14) ×(1,12) ×(1,1) = 1922,45 руб.

×(1,18)

×(1,16) ×(1,14) ×(1,12) ×(1,1) = 1922,45 руб.

Подобное начисление процентных сумм называется схемой сложного процента.

Очень

часто при инвестировании на несколько

периодов доходность за каждый шаг

расчета (процентная ставка) не меняется.

Это свойственно для банковских депозитов,

долговых ценных бумаг и др. В этом случае

вычисление величин ![]()

![]()

![]()

![]() упрощается. Если

инвестирование осуществляется

на

упрощается. Если

инвестирование осуществляется

на ![]()

![]()

![]()

![]() шагов

(лет), и доходность (процентная ставка)

за каждый шаг расчета составляет

шагов

(лет), и доходность (процентная ставка)

за каждый шаг расчета составляет ![]()

![]()

![]()

![]() %,

то:

%,

то:

- при использовании схемы простого процента:

![]()

![]()

![]()

![]() =

= ![]()

![]()

![]()

![]()

- при использовании схемы сложного процента:

![]()

![]()

![]()

![]() =

= ![]()

![]()

![]()

![]() ×

× ![]()

![]()

![]()

![]()

Как правило, доходности (процентные ставки) выражают в годовом исчислении, поэтому формулы следует использовать, если процентные ставки начисляются за год один раз.

Предположим, например, что годовая процентная ставка по ценной бумаге составляет 12%, и выплаты производятся 2 раза в год. Тогда, вложив в ценную бумагу 1тыс. руб., за первые полгода инвестор получит 6% , то есть 60 руб. и будет располагать в конце полугодия 1060 руб.. Эти деньги он может инвестировать на полгода под те же 6% и в конце года располагать суммой: 1060(1,06) = =1000(1,06)2=1123,6 руб. Если бы инвестор вложил 1 тыс. руб. под 12%, начисляемые раз в год, то в конце года он получил бы 1200 руб. Как видим, инвестирование под 12% годовых, начисляемых раз в полгода, эквивалентно инвестированию под 12,36% годовых, начисляемых раз в год.

Если процент начисляется два раза в год, то конечную сумму по окончании года можно найти по формуле:

![]()

![]()

![]()

![]() =

= ![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

В

общем случае, если в течение года процент

начисляется ![]()

![]()

![]()

![]() раз

в год, то конечная сумма равняется:

раз

в год, то конечная сумма равняется:

![]()

![]()

![]()

![]() =

= ![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Иногда в расчетах прибегают к непрерывному начислению процента, то есть полагают m. Предел величины [1+(r/m)]m при m равняется er , где e=2,71828... - основание натуральных логарифмов. Следовательно, если инвестор направляет 1000 рублей под 7% годовых, начисляемых непрерывно, то в конце года он получит сумму: 1000 e0,07 =10001,0725 = 1072,5 рубля, то есть инвестирование под 7% годовых, начисляемых непрерывно, эквивалентно вкладыванию денег под 7,25%, начисляемых один раз в год.

Если непрерывное начисление процента происходит n лет, то первоначальная сумма возрастет до величины ern . Например, если на 1000 руб. 7% годовых будут начисляться непрерывно 3 года, то в конце инвестиционного периода инвестор получит сумму: 1000 e30,07 = 1000 1,2337 = 1233,7 руб.

![]()

![]()

![]()

![]() =

= ![]()

![]()

![]()

![]() * ern

* ern

Таким образом, в общем случае можно сказать, что существует три метода начисления процентов – простой, сложный и непрерывный.

При изучении темы необходимо читать:

Базовое учебное пособие:

1. Аскинадзи В.М., Максимова В.Ф., Петров В.С.. Инвестиционное дело: учеб. / В.М. Аскинадзи, В.Ф. Максимова, В.С. Петров. - М.: Маркет ДС, 2010. – 512с. (Университетская серия).

Основная литература:

1. Бланк И.А. Управление инвестициями предприятия. – К.: Ника-Центр, Эльга, 2003. – 480 с. – («Энциклопедия финансового менеджмента»; Вып. 3).

Дополнительная литература:

1. Гончаренко Л.П. Инвестиционный менеджмент: учебное пособие – М.: КНОРУС. 2005. -296 с.

2. Староверова Г.С., Медведев А.Ю., Сорокина И.В. Экономическая оценка инвестиций – М.: КНОРУС, 2006. – 312с.

3. Шеремет В.В. Управление инвестициями – М.: Высшая школа, 1998. – 414с.

Интернет-источники:

1. http://www.cfin.ru/

2. http://www.finam.ru/

3. http://www.pro-invest.com/

4. http://www.rbc.ru/

Ответить на вопросы:

1. Каковы основные задачи инвестиционного менеджмента?

2. Каким требованиям должен удовлетворять инвестиционный менеджер?

3. Какие характеристики присущи каждой группе объектов инвестирования?

4. Чем отличаются «инвестиции» от «инвестирования»?

5. Может ли быть инвестор пользователем объекта, построенного в процессе реализации инвестиционного проекта?

6. Являются ли паевые инвестиционные фонды институциональными инвесторами?

7. Есть ли ограничения по длительности холдингового периода?

8. Есть ли различия между инвестиционным периодом и холдинговым периодом?

9. Какие три фактора влияют на требуемую доходность?

10. Какова логика начисления сложного процента?

Задачи:

Задание 1.

Определить, чему будет равна сумма вклада на банковском счете через 6 лет, если в настоящее время депонировать 1100 у.е. под 12% годовых с ежегодным начислением процентов. Проценты начисляются простым методом.

Решение:

FV[1] = (1+ i * n) * 1100 = (1 + 0,12 * 6) * 1100 = 1892 у.е.

Через 6 лет на банковском счете накопится сумма в размере 1892 у.е.

Задание 2.

Определить, чему будет равна сумма вклада на банковском счете через 6 лет, если в настоящее время депонировать 1100 у.е. под 12% годовых с ежегодным начислением процентов. Проценты начисляются сложным методом.

Решение:

FV[2] = (1+ i)n = (1 + 0,12)6 = 1,97

1,97 * 1100 = 2167 у.е.

Через 6 лет на банковском счете накопится сумма в размере 2167 у.е.

Задание 3.

Определите реальную процентную ставку, если номинальная ставка составляет 7,75%, а темп инфляции равен 4,4%.

Решение:

![]()

![]()

![]()

Реальная ставка процента составляет 3,2%.

Задание 4.

Определите доходность от вложения капитала в акцию, если она была приобретена за 30 у.е., перепродана за 45 у.е., и по ней были выплачены дивиденды в размере 1,5 у.е.

Решение:

![]()

![]()

![]()

Доходность составляет 0,55 или 55%.

Задание 5.

Определите ставку годовую ставку дисконта, если ежемесячная составляет 3%.

Решение:

![]()

![]()

![]()

![]()

Годовая ставка дисконта составляет 0,4258 или 42,58%.

Задание 6.

Определить, чему будет равна сумма вклада на банковском счете через 6 лет, если в настоящее время депонировать 1000 у.е. под 5% годовых с ежегодным начислением процентов. Проценты начисляются простым методом.

Решение:

FV = (1+ еrn) * 1100 = (1 + 2,720,05*6) * 1000 = 2350 у.е.

Через 6 лет на банковском счете накопится сумма в размере 2350 у.е.