Лекции_макро

.pdf61

C C1 C0 MPC T

Отсюда следует, что увеличение автономных налогов сдвигает функцию плановых расходов вниз, а уменьшение налогов сдвигает ее вверх на величину MPC T .

Можно вывести формулу мультипликатора автономных налогов:

MPрасх. Y

MPC T

Отсюда:

Y MPC T MPрасх.

Соответственно, мультипликатор автономных налогов, показывающий размеры изменения национального дохода в ответ на изменение автономных налогов, может быть представлен следующим образом:

MP |

Y |

MPC |

1 |

|

|

|

MPC |

|

T |

1 MPC |

1 |

MPC |

|||||

T |

|

|

||||||

Сравнивая мультипликатор расходов и мультипликатор налогов, можно сказать, что, во-первых, мультипликатор налогов действует в противоположном направлении, о чем свидетельствует минус перед дробью, а, вовторых, налоговый мультипликатор меньше мультипликатора расходов, так как налоги действуют не прямо, а косвенно, через располагаемый доход. Это приводит к тому, что изменение в потреблении меньше, чем изменение налогов, так как изменение в располагаемом доходе распределяется на изменение в потреблении и изменение в сбережении.

Особым случаем использования мультипликатора расходов является мультипликатор сбалансированного бюджета. Здесь ставится и решается следующая проблема: каким будет воздействие на национальный доход при одновременном увеличении государственных закупок и налогов, причем на одну и ту же величину?

Норвежским экономистом Т. Хаавельмо выведена теорема сбалансированного бюджета, согласно которой, независимо от того, каково исходное состояние государственного бюджета, при одновременном и одинаковом росте государственных закупок и налоговых поступлений и неизменных инвестициях, национальный доход возрастает на величину роста государственных закупок.

Доказательство:

62

|

|

|

Y |

|

|

G |

MPC T |

|

||||

|

|

|

1 |

MPC |

|

|||||||

|

|

|

|

|

|

1 MPC |

|

|||||

Если G T , то |

|

|

|

|

|

|

|

|

|

|

|

|

Y |

|

|

G |

MPC G |

G 1 |

MPC |

G |

|||||

1 |

MPC |

MPC |

||||||||||

|

|

|

|

1 MPC |

1 |

|

||||||

Отсюда следует, что мультипликатор сбалансированного бюджета равен 1 (в более сложных случаях, когда в анализ вводится налоговая ставка, мультипликатор сбалансированного бюджета меньше 1).

MP GY 1

Общеэкономическая трактовка:

Рост государственных закупок порождает двойной эффект:

1.Увеличивается национальный доход на величину изменения государственных закупок;

2.Как следствие, увеличиваются доходы экономических агентов, что вызывает дальнейшее возрастание плановых расходов в соответствие с мультипликативным эффектом.

Повышение же налогов вызывает лишь снижение доходов частных лиц

ипоследующее, основанное на мультипликативном эффекте, снижение их расходов. В итоге вторичный эффект роста государственных закупок поглощается возрастанием налогов, а первичный остается.

На втором этапе рассмотрения влияния налогов на экономику введем в

анализ подоходный налог.

Рассмотрим случай пропорционального налогообложения, когда с ростом дохода предельная налоговая ставка не меняется (предельная налоговая ставка показывает, какую долю дополнительного дохода экономические агенты должны выплачивать в виде налоговых отчислений в бюджет).

Тогда налоги можно выразить в виде налоговой функции:

TA Ta tY

где t – предельная налоговая ставка, а Та – автономные чистые налоги. Упростим функцию, предположив, что Та равны нулю. При этом пред-

положении функция потребления примет следующий вид:

C Ca MPC (Y tY ) Ca MPC (1 t)Y

63

Видим, что при сохранении прежней склонности к потреблению уже по отношению не ко всему, а только к располагаемому доходу, склонность к потреблению по отношению ко всему доходу превращается в MPC×(1 – t). Например, если МРС равна 0,8, а ставка налога равна 0,25, то МРС по отношению ко всему доходу равна 0,8×(1 – 0,25) = 0,6.

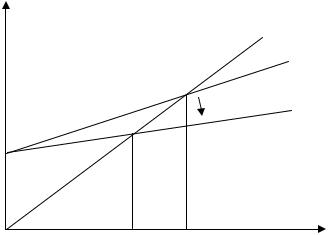

Графически это означает, что меняется наклон функции плановых расходов (см. рис. 2.3.3).

AE

AEфакт = Y

AEпл = A+ MPC(Yрасп – T)

E1

AEпл = A+ MPC(1–t)Y

E2

A

Y2 |

Y |

Y1 |

Рис. 2.3.3. Введение налогов на доходы в модель «доходы-расходы»

Наклон стал меньше, потому что населению теперь приходится отдавать какую-то часть каждого полученного рубля в виде налогов, так что в его распоряжении остается только (1 – t) от каждого рубля.

Отсюда можно сделать важный вывод: подоходные налоги уменьшают мультипликатор. Так, если бы подоходного налога не было, мультипликатор расходов при MPC, равной 0,8, был бы равен 5, при той же склонности к потреблению и налоговой ставке в 0,25 мультипликатор уменьшается наполовину, до 1/(1 – 0,8×0,75) = 2,5. Подоходные налоги уменьшают величину мультипликатора, потому что они снижают индуцированный рост потребления при изменении дохода. Это видно и из рис. 2.3.3 – кривая плановых расходов становится более пологой и, следовательно, меньшей становится реакция дохода на изменение любой компоненты автономных расходов.

Вывод: в экономике с системой подоходного налогообложения мультипликатор расходов рассчитывается по следующей формуле:

MPрасх. |

1 |

1 MPC(1 t) |

а мультипликатор автономных налогов – по формуле:

|

64 |

MPT |

MPC |

1 MPC(1 t) |

Вопросы для самопроверки:

1.Проиллюстрируйте механизм действия мультипликатора государственных закупок с помощью схемы экономической активности.

2.Объясните, почему увеличение чистых налогов сдвигает функцию плановых расходов на величину меньшую, чем само это увеличение?

3.Каковы различия между мультипликатором государственных закупок

имультипликатором автономных налогов?

4.Сформулируйте и докажите теорему сбалансированного бюджета.

5.Как меняется мультипликатор расходов с введением в экономике системы пропорционального налогообложения?

Тесты для самопроверки:

1.Допустим, что MPC равна 0,8. Повышение автономных налогов с нуля до 10 млн. долл. для всех уровней дохода приведет к …

а) падению совокупного спроса на 10 млн. долл. б) убыванию MPC

в) падению национального дохода на 40 млн. долл.

г) отсутствию изменений в национальном доходе благодаря действию мультипликатора сбалансированного бюджета.

2.Закрытая экономика находится в состоянии равновесия. Как изменяется равновесный ВВП, если государство увеличивает свои закупки на 2 млрд. долларов, не изменяя налоговые поступления? Известно, что МРС = 0,75.

а) уменьшится на 4 млрд. б) увеличится на 4 млрд. в) увеличится на 6 млрд. г) увеличится на 8 млрд.

3.Рост предельной налоговой ставки …

а) увеличивает совокупные расходы и абсолютное значение налогового мультипликатора

б) увеличивает совокупные расходы и снижает абсолютное значение налогового мультипликатора

в) снижает совокупные расходы и абсолютное значение налогового мультипликатора

г) снижает совокупные расходы и увеличивает абсолютное значение налогового мультипликатора.

65

4.Если правительство увеличивает налоги на 20 млрд. долл., не увеличивая уровень совокупного спроса, то госзакупки должны …

а) возрасти на 20 млрд. долл. б) сократиться на 20 млрд. долл.

в) возрасти более чем на 20 млрд. долл. г) возрасти менее чем на 20 млрд. долл.

5.Если правительство предполагает увеличить закупки товаров услуг на сумму 10 млрд. долл. и одновременно хочет увеличить налоги, но сохранить прежний уровень ВВП, то налоги следует увеличить:

а) более чем на 10 млрд. б) на 10 млрд.

в) менее чем на 10 млрд. г) нет верного ответа

66

Занятие 2.4. Фискальная политика государства

Проанализировав в предыдущей лекции влияние государственных закупок и чистых налогов на равновесный объем национального производства, мы можем сформулировать определение и основные положения фискальной политики государства.

Фискальная политика – это политика государства в определении государственных расходов и налогов. Ее часто называют бюджетной или бюд- жетно-налоговой политикой, подчеркивая тем самым, что основным инструментом регулирования в фискальной политике является государственный бюджет.

Государственный бюджет – это подробное описание расходов и доходов правительства, подобно тому, как, например, семейный бюджет является описанием доходов и расходов семьи.

В странах с федеральным устройством бюджет включает несколько уровней - от федерального до местного. В макроэкономике, говоря о бюджете, имеют в виду объединенный или, как его еще называют, консолидированный бюджет. Конкретный анализ статей государственного бюджета не является предметом изучения в макроэкономике. Нам достаточно только знать, что государственные закупки и трансферты формируют расходную часть бюджета, а общие налоги – доходную. Это позволит нам ввести понятие бюджетного избытка:

BS Ta G TR ,

или, вспоминая понятие чистых налогов:

BS T G

Соответственно, бюджетный дефицит – это отрицательный бюджетный избыток, превышение расходов над налогами.

Цель фискальной политики – воздействие на совокупный спрос (совокупные плановые расходы) с тем, чтобы приблизить экономику к уровню полной занятости при неинфляционном развитии. Из предыдущего анализа мы знаем, что экономика может попасть либо в инфляционный, либо в рецессионный разрывы. В случае рецессионного разрыва необходимо стимулировать совокупный спрос, в случае инфляционного – сдерживать.

Следует отметить, что такого рода идеи, провозглашенные Кейнсом, были полной противоположностью господствующим в классической модели представлениям, согласно которым государству отводилась роль «ночного сторожа». Предполагалось, что государство, разрабатывая «правила игры», не вмешивается в функционирование рыночного механизма. По Кейнсу же, государство обладает королевским правом вмешиваться в экономику, и необхо-

67

димость такого вмешательства Кейнс объяснял отсутствием у экономики внутренних стимулов для выхода из состояния инфляции или безработицы.

Фискальную политику, в зависимости от механизмов ее реагирования на изменение экономической ситуации, подразделяют на дискреционную и автоматическую фискальную политику.

Дискреционная фискальная политика – это сознательное манипулирование государственными закупками и налогами. Ее цель – в максимальном приближении равновесного дохода к уровню дохода при полной занятости.

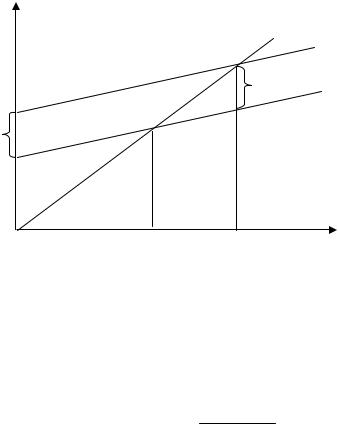

Рассмотрим ситуацию рецессионного разрыва (см. рис. 2.4.1), когда в экономике имеется недостаток совокупного спроса. Пусть при этом государственный бюджет сбалансирован, и ни налоги, ни трансферты не зависят от национального дохода.

Каковы в этой ситуации возможные пути использования дискреционной фискальной политики?

AE |

AEфакт = Y |

|

AEпл = A + AEпл + MPC(Y – T) |

|

рецессионный |

|

разрыв |

E1 |

AEпл = A + MPC(Y – T) |

|

|

AEпл |

|

А |

|

Yравн |

Y |

Yпот |

Рис. 2.4.1. Стимулирующая дискреционная фискальная политика

Очевидно, что при недостатке совокупного спроса необходимо его стимулировать путем увеличения совокупных плановых расходов. Необходимое изменение плановых расходов можно рассчитать по следующей формуле:

AEпл (Yпот Yравн)

MPрасх

Фискальная политика, которая приводит к расширению совокупного спроса, называется экспансионистской, или стимулирующей фискальной политикой.

Добиться увеличения совокупного спроса (совокупных плановых расходов) можно двумя путями:

1. Увеличить государственные закупки;

68

2. Уменьшить налоги.

Влюбом случае попытка устранить безработицу путем стимулирования совокупного спроса возможна за счет возникновения (или дальнейшего роста, если он уже существовал) дефицита государственного бюджета.

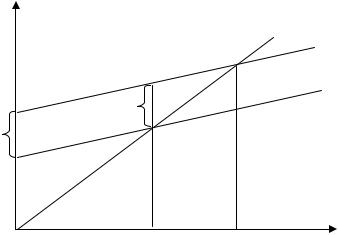

Вситуации инфляционного разрыва (см. рис. 2.4.2) равновесный доход превышает уровень дохода при полной занятости. В этом случае цель фискальной политики – сократить совокупный спрос путем уменьшения совокупных плановых расходов. Необходимое уменьшение плановых расходов можно рассчитать по той же формуле:

|

AE |

|

(Yпот Yравн) |

|

|

|

|

||

|

пл |

|

MPрасх |

|

|

|

|

|

|

AE |

|

|

AEфакт = Y |

|

|

|

E1 |

AEпл = A + MPC(Y – T) |

|

А |

E2 |

|

|

AEпл = A + AEпл + MPC(Y – T) |

|

|

|

||

AEпл |

инфляционный |

|

|

|

разрыв |

|

|

|

|

Y

Yпот Yравн

Рис. 2.4.2 Рестриктивная дискреционная фискальная политика

Фискальная политика, которая приводит к уменьшению совокупного спроса, называется рестриктивной, или сдерживающей фискальной политикой.

Естественно, что добиться сокращения совокупного спроса (совокупных плановых расходов) можно либо за счет уменьшения государственных закупок, либо за счет роста налогов.

В любом случае результатом рестриктивной фискальной политики будет возникновение положительного бюджетного избытка.

Таким образом, в своей простейшей форме дискреционная фискальная политика должна приводить к дефициту государственного бюджета в период экономического спада и к активному сальдо бюджета в период быстрого роста цен. В силу этого фискальная политика в периоды экономического спада получила название политики дефицитного финансирования, что означает, что

69

государство сознательно идет на дефицит бюджета, чтобы вывести экономику из спада.

В возможностях дискреционной фискальной политики убеждает опыт второй мировой войны. Великая депрессия была окончательно преодолена лишь тогда, когда американское правительство под воздействием обстоятельств военного времени отбросило всякую осторожность и пошло на значительный дефицит федерального бюджета. Расходы федерального бюджета в 1941 г. увеличились на 105% (по сравнению с 1940 г.), в 1942 г. – на 175%, а в 1943 г. – еще на 50%. В 1944 году расходы федерального правительства (даже с поправкой на рост цен) были в 6,5 раз выше, чем в 1940 г. Дефицит федерального бюджета вырос с 5,5 млрд. долл. в 1940 г. до почти 340 млрд. долл. в 1944 г. Это оказало примерно то воздействие на экономику, которое и предсказывал Кейнс. Мощный стимул военных расходов встряхнул экономику и вытащил ее из трясины Великой депрессии. В 1944 г. реальный выпуск превысил уровень 1939 г. более чем на 75%.

Автоматическая фискальная политика основана на действии встроенных стабилизаторов, обеспечивающих естественное приспособление экономики к фазам деловой конъюнктуры.

Встроенные стабилизаторы – это такие механизмы в экономике, действие которых уменьшает амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики правительства. Наиболее известными встроенными стабилизаторами являются прогрессивная система налогообложения и система социальных пособий. В период подъема вследствие роста доходов налоги начинают взиматься по более высоким ставкам, вследствие чего темп роста располагаемого дохода начинает отставать от темпа роста национального дохода, что сдерживает рост потребительского спроса. Кроме того, в результате роста доходов снижаются затраты государства на социальные пособия. В результате сдерживается рост совокупного спроса. В период экономического спада, наоборот, сдерживается (тормозится) падение совокупного спроса. С падением национального дохода падают и доходы домохозяйств, что автоматически приводит к уменьшению налоговых отчислений в бюджет, торможению падения располагаемого дохода и потребительских расходов. Одновременно увеличиваются социальные пособия, в первую очередь, лицам, пострадавшим от безработицы.

Встроенные стабилизаторы имеют преимущество по сравнению с применяемой от случая к случаю дискреционной фискальной политикой. Они действуют автоматически и не нуждаются в том, чтобы кто-нибудь решал, когда им следует вступать в действие.

Из-за действия встроенных стабилизаторов меняется картина развития экономического цикла. Экономические спады теперь более короткие и легкие. Раньше это было невозможно, так как налоговые ставки были очень низкие, а пособия по безработице были либо тоже низкими, либо не существовали вообще. Следовательно, одна из причин, по которой экономисты считают

70

маловероятным повторение Великой депрессии с 25% безработицей, состоит в том, что именно действие в экономике встроенных стабилизаторов сможет предотвратить значительное мультипликативное воздействие падения совокупного спроса на уровень национального дохода.

Степень встроенной стабильности экономики непосредственно зависит от величин циклических бюджетных дефицитов и избытков.

Циклический избыток (дефицит) – избыток (дефицит) государственного бюджета, вызванный автоматическим увеличением (сокращением) налоговых поступлений и государственных трансфертов на фоне подъема (спада) экономической активности.

Пусть в исходной ситуации государственный бюджет сбалансирован, а государственные закупки и трансферты являются автономными. Тогда бюджетный излишек может быть представлен следующим образом:

BS Ta tY G

Из рис. 2.4.3 видно, что при экономическом спаде и уменьшении национального дохода уменьшаются налоговые поступления в бюджет, и, следовательно, возникает циклический бюджетный дефицит, что ограничивает глубину спада. В случае экономического подъема растет национальный доход, растут налоговые поступления в бюджет и возникает циклический бюджетный избыток, что сдерживает инфляционный бум.

T, G |

|

T = Ta + tY |

||

|

|

|

||

|

E1 |

профицит |

|

|

|

бюджета |

|

G |

|

|

дефицит |

|

|

|

|

|

|

|

|

|

бюджета |

|

|

|

Y2 |

Y1 |

Y |

Y3 |

Рис. 2.4.3. Функция доходов (T) и расходов (G) госбюджета, сальдо госбюджета

Встроенные стабилизаторы не устраняют причин циклических колебаний экономики, а только уменьшают размах этих колебаний. На основании данных о циклических бюджетных дефицитах и излишках нельзя оценивать эффективность мер фискальной политики, так наличие циклически несбалансированного бюджета может иметь место при любом объеме выпуска. Поэтому встроенные стабилизаторы экономики, как правило, сочетаются с мерами