7 Экономическая часть проекта

7.1 Расчет капитальных вложений по укомплектованию поста технического обслуживания и ремонта оборудованием

Объём капитальных вложений по укомплектованию ПТОР стендами для диагностики дизельной топливной аппаратуры (Ко) определяется как сумма оборудования (Коб), производственного инструмента и инвентаря (Кии), приборов, приспособлений (Кпп):

Ко= Коб+Кии+Кпп , (7.1)

Стоимость оборудования определяется исходя из его количества, оптовой цены за единицу и затрат на транспортировку, монтаж и наладку:

(7.2)

(7.2)

где, Побi - количество единиц оборудования i-гo типоразмера, ед.;

Цобi - оптовая цена за единицу оборудования i-го типоразмера, руб.;

атмi - коэффициент, учитывающий транспортно-заготовительные, строительно-монтажные и пусконаладочные затраты, ориентировочно принимается равным 1,12...1,18.Принимаем атмi=1,12.

Расчет стоимости оборудования следует представить в виде табл. 7.1.

Таблица 7.1 Расчет стоимости оборудования

|

Наименование оборудования |

Тип и модель |

Количество единиц оборудования (Побi) |

Цена оборудования, у.е. |

Общая мощность электро-приводов (N), кВт | |||

|

Единицы (Цобi) |

Всего | ||||||

|

1 |

2 |

3 |

4 |

5 |

6 | ||

|

Комплект приборов для очистки и проверки свечей зажигания |

Э 203-О |

1 |

500 |

500 |

0,015 | ||

|

Стенд диагностики и регулировки ТНВД |

СДМ-8-3,7 |

1 |

8000 |

8000 |

3,7 | ||

|

Индикатор пневмоплотности цилиндров |

ДД-4200 |

1 |

170 |

170 |

| ||

|

Портативный дымомер |

Premier-701SM |

1 |

670 |

670 |

0,005 | ||

|

Механотестер топливной аппаратуры высокого давления |

МТА-2 |

1 |

550 |

550 |

| ||

|

Итого: |

9890 |

3,72 | |||||

Коб=9890*10000*1,12=110768000 бел. руб

Стоимость производственного инвентаря и инструмента (Кии) ориентировочно принимаем в размере 3% от стоимости оборудования, а стоимость приборов и приспособлений (Кпп) - в размере 5% от стоимости оборудования:

(7.3)

(7.3)

Кии=0,04*110768000=4430720 бел. руб

Кпп=(0,05..0,07)*Коб (7.4)

Кпп=0,05*110768000=5538400 бел. руб

Результаты расчета общего объема капитальных вложений проектируемого подразделения представлены в табл.7.2.

Таблица 7.2 Капитальные вложения по проектируемому посту

|

№ п/п |

Элементы капитальных вложений |

Обозначение |

Сумма, бел. руб. |

|

1 |

Оборудование |

Коб |

110768000

|

|

2 |

Производственный инструмент и инвентарь |

Кии |

4430720 |

|

3 |

Приборы и приспособления |

Кпп |

5538400 |

|

|

Итого: |

Ко |

120737120

|

7.2 Расчет издержек производства

Сумма годовых затрат на производство по проектируемому участку складывается из следующих расходов:

общий фонд заработной платы (ФЗП);

отчисления на социальное страхование (Осс);

затраты на материалы (См);

затраты на запасные части

для ТО и ТР подвижного состава; (Сзч)

расходы на содержание и

эксплуатацию оборудования (Собр);

общепроизводственные расходы (Сопр);

налоги, включаемые в издержки производства (Н);

(7.5)

(7.5)

Статья издержек “Общий фонд заработной платы” представляет собой сумму основной и дополнительной заработной платы всех категорий работников отделения:

ФЗП=

ЗПiосн+ЗПдоп

(7.6)

ЗПiосн – основная заработная плата i-ой категории работников, руб.

В данном проекте рассматриваются одна категория работников: рабочие на специализированном посту диагностики (военнослужащие проходящие службу по контракту).

К основной заработной плате относится оплата труда за выполненную работу, определяемая исходя из среднего разряда определенного вида работ, соответствующего тарифного коэффициента, ставки первого разряда, утверждённой законодательством, принятого размера премиальных и других доплат.

Основная заработная плата i-ой категории работников определяется по формуле:

(7.7)

(7.7)

где

–

численность работников, чел

–

численность работников, чел

-

тарифная ставка 1

–го

разряда, принято С1РАЗР=275000

руб.

-

тарифная ставка 1

–го

разряда, принято С1РАЗР=275000

руб.

–

средний

тарифный коэффициент для i- той категории

работников

–

средний

тарифный коэффициент для i- той категории

работников

– коэффициент,

учитывающий общий процент премий и

доплат (принимается равным 1,7);

– коэффициент,

учитывающий общий процент премий и

доплат (принимается равным 1,7);

m – количество рабочих месяцев в году;

-

дополнительная заработная плата

принимается в размере 15% от основной:

-

дополнительная заработная плата

принимается в размере 15% от основной:

(7.8)

(7.8)

К дополнительной заработной плате относятся выплаты работникам, за сокращённый рабочий день подросткам и кормящим матерям, оплата очередных и дополнительных отпусков, выполнение государственных обязанностей, оплата за обучение учеников.

1.Численность рабочих на участке принимается равной фактической необходимости (2 чел).

Полученные результаты сведены в таблицу7.3

Таблица 7.3 – Расчет фонда заработной платы

|

Наименование показателя |

Обозначение |

Численнось работников |

Средний тарифный коэф. |

Коэффициент доплат |

Значение показателя, тыс. руб. |

|

1.Основная заработная плата: ремонтных рабочих |

ЗПрросн |

2 |

1,9 |

1,7 |

19541500 |

|

2.Дополнительная заработная плата |

ЗПдоп |

- |

- |

- |

2931225 |

|

3.Общий фонд заработной платы |

ФЗП |

- |

- |

- |

22472725 |

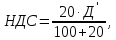

Отчисления на социальное страхование производится в размере 35% от общего фонда заработной платы работников:

Осс=0,35*ФЗП; (7.8)

ОСС=0,35·11235,6=4139712,5 руб.

Затраты на материалы См и затраты на запасные части Сзч для ремонта определяются в виде доли от основной заработной платы:

(7.9) (7.10)

(7.9) (7.10)

СМ=1,47·19541500=28726005 руб.

СЗЧ=2,08·19541500=40646320 руб.

Смета

расходов на содержание и эксплуатацию

оборудования

(в том числе производственного инструмента

и инвентаря, приборов и приспособлений)

состоит из ряда комплексных статей

затрат, перечень которых и сметы расходов

по статьям и в целом представлен в

таблице 1.4. В таблице содержится порядок

выполнения расчёта затрат.

(в том числе производственного инструмента

и инвентаря, приборов и приспособлений)

состоит из ряда комплексных статей

затрат, перечень которых и сметы расходов

по статьям и в целом представлен в

таблице 1.4. В таблице содержится порядок

выполнения расчёта затрат.

Для проведения этих расчётов необходимы следующие исходные данные:

суммарная мощность токоприёмников оборудования N=3,72 кВт (из таблицы 8.1)

годовой фонд времени работы оборудования Fоб=2014 ч ;

коэффициент загрузки оборудования по времени nЗ=0,65;

средний

коэффициент спроса на силовую энергию

;

;

цена 1 кВт-ч электроэнергии Цэл=633,9 руб. ;

Расход силовой электроэнергии

WЭЛ=2014·0,65·0,13·3,72=633 кВт·ч.

Таблица 7.4 − Расходы на эксплуатацию и содержание оборудования

|

Статьи и элементы затрат |

Формулы для расчёта показателей |

Сумма, бел.руб. |

|

1 |

2 |

3 |

|

1.Амортизация оборудования и других средств | ||

|

1.1 Оборудование |

|

9969120 |

|

1.2Производственный инструмент и инвентарь |

|

664608 |

|

1.3 Приборы приспособления |

|

719992 |

|

ИТОГО по ст 1 |

|

11353720 |

|

2.Содержание оборудования и других средств | ||

|

2.1Затраты на вспомогательные материалы |

|

1563320 |

|

2.2 Затраты на энергоресурсы: силовая электроэнергия; |

|

401000 |

|

Другие виды энергоресурсов |

|

80200 |

|

ИТОГО по ст 2 |

|

2044520 |

|

3.Ремонт оборудования и других средств | ||

|

3.1 Текущий ремонт: производственного инструмента и инвентаря |

|

265843 |

|

Оборудования

|

|

3323040 |

|

приборов, приспособлений |

|

387688 |

|

3.2 Капитальный ремонт: оборудования |

|

6646080 |

|

производственного инструмента инвентаря |

|

132921 |

|

приборов, приспособлений |

|

166152 |

|

ИТОГО по ст 3 |

|

10921725 |

|

4Содержание и возобновление малоценного инвентаря и инструментов |

|

2149565 |

|

ВСЕГО РАСХОДОВ |

|

26469530 |

|

6 Расходы на содержание и эксплуатацию оборудования |

|

15115810 |

Налоги, включаемые в издержки производства.

Экологический налог за выбросы в атмосферу загрязняющих веществ от передвигающихся источников (так как в дипломном проекте нет передвижных источников, то этот налог не учитываем).

Земельный налог. Плательщиками земельного налога являются юридические и физические лица, включая иностранцев, которым земельные участки предоставляются во владение, в пользование или в собственность. Размер земельного налога определяется от качества и расположения земельного участка и не зависит от результатов хозяйствования или иной деятельности землевладельцев или собственников земель. Земельный налог устанавливается в виде фиксированной платы за 1га земельной площади. В данном случае возведение постройки не предусмотрено так как площадь ПТОР позволяет разместить в нем стенды, и таким образом налогом не облагается.

Исчисления средств в инновационные фонды производится в размере до 0,25% от товаров, работ и услуг.

Итоговая сумма налогов будет равна:

Н=335,5 тыс. руб.

Таблица 7.5-Издержки производства

|

Статья издержек |

Обозначение |

Величина издержек, бел.руб. |

|

1 |

2 |

3 |

|

Общий фонд заработной платы |

|

22472725 |

|

Отчисления на социальное страхование |

|

4139712 |

|

Расходы на материалы |

|

28726005 |

|

Расходы на запасные части |

|

40646320 |

|

Расходы на содержание и эксплуатацию оборудования |

|

26469530 |

|

Отчисления в инновационные фонды |

|

335000 |

|

Общая сумма налогов |

|

335000 |

|

Общая сумма издержек |

Со |

123124292 |

В качестве показателей, характеризующих экономическую эффективность проектируемого подразделения, принимается чистая прибыль, рентабельность капитальных вложений, срок окупаемости проекта.

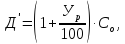

Налоги, сборы и отчисления, включаемые в отпускные цены(тарифы) на товары (работы, услуги), определяются по предельному доходу (Д’):

(7.11)

(7.11)

где

- условный уровень рентабельности,

(принимается по значению больше реального

банковского процента при финансировании

проекта за счет собственных средств

предприятия или реальной процентной

ставки за пользование кредитом), принимаем

- условный уровень рентабельности,

(принимается по значению больше реального

банковского процента при финансировании

проекта за счет собственных средств

предприятия или реальной процентной

ставки за пользование кредитом), принимаем

Налог на добавленную стоимость установлен в размере 20 % от суммы доходов.

(7.12)

(7.12)

Валовой доход:

(7.13)

(7.13)

Определяем балансовую прибыль:

Пб=Д-НДС - Со; (7.14)

П= -

- -123124292=36937288

руб.

-123124292=36937288

руб.

Налог на недвижимость:

Ннедв=0,011·(Ко-Ао) (7.15)

Ннедв =0,011ּ(120737120- 11353720)= 1203217 руб.

Налогооблагаемая прибыль:

Пнал=Пб-Ннедв (7.16)

Пнал =36937288 – 1203217 =35734070 руб.;

Налог на прибыль установлен в размере 24% от налогооблагаемой прибыли:

Нприб=0,24∙Пнал (7.17)

Нприб=0,24ּ35734070 =8576176 руб.

Прибыль, остающаяся в распоряжении предприятия:

Пост=Пнал-Нприб (7.18)

Пост=35734070 -8576176 =27157893 руб

Транспортный сбор:

Нтрансп=0,04·Пост; (7.19)

Нтрансп =0,04·27157893 =1086315 руб.;

Чистая прибыль:

Пч=Пост-Нтран (7.20)

Пч=27157893 -1086315 =26071578 руб;

Рентабельность капитальных вложений:

Р = Пч/Ко·100 %, (7.21)

Р=(26071578 /120737120)ּ100=21,5 %

Период окупаемости проекта:

Т=Ко/Пч, (7.22)

Т=120737120/26071578 =4,6 года.

Фондоотдача:

Фо=Д/Ко, (7.23)

Фо.др= /120737120=1,5

/120737120=1,5

Фондоемкость:

Фё=1/Фо (7.24)

Фё.др=1/1,5=0,6

Фондовооруженность:

Фв=Ко/Р, (7.25)

где Р – суммарная численность рабочих, Р=2

Фв=120737120/2= 60368560 руб./чел.

Результаты расчета экономической эффективности организации участка ремонта топливной аппаратуры представлены в таблице 7.6

Таблица 7.6 - Показатели экономической эффективности реконструкции

|

Наименование показателя |

Обозначение |

Значение показателя |

|

Капитальные вложения, руб. |

Ко |

120737120 |

|

Издержки производства, руб. |

Со |

123124292 |

|

Общий фонд заработной платы |

|

22472725 |

|

Доход, руб. |

Д |

|

|

Чистая прибыль, тыс. руб. |

Пч |

26071578 |

|

Рентабельность капитальных вложений, % |

Р |

21,5 |

|

Период окупаемости проекта, лет |

Т |

4,6 |

|

Фондоотдача |

Фо |

1,5 |

|

Фондоемкость |

Фе |

0,6 |

|

Фондовооруженность,тыс.руб./чел. |

Фв |

60368560 |

В экономическом разделе диплома проведена оценка экономической эффективности оснащения участка диагностики стендами для регулировки и диагностики дизельной топливной аппаратуры .

Объем

капитальных вложений равен – 120737120 руб.

Доход составляет -

.

руб. Чистая прибыль составляет – 26071578

тыс. руб. Рентабельность капитальных

вложений составляет 21,5 % ,период

окупаемости проекта 4,6 лет. В наших

сложных экономических условиях данный

период окупаемости допустим, однако

его следует снижать возможными способами.

.

руб. Чистая прибыль составляет – 26071578

тыс. руб. Рентабельность капитальных

вложений составляет 21,5 % ,период

окупаемости проекта 4,6 лет. В наших

сложных экономических условиях данный

период окупаемости допустим, однако

его следует снижать возможными способами.

Для снижения периода окупаемости требуется максимально сократить капитальные вложения при приобретении рабочего инструмента и оборудовании, повысить доходы отделения за счёт увеличения объема выполняемых работ. Объём можно повысить за счёт оказания услуг населению, организации работы в две смены.

Совместно с увеличением доходов необходимо сокращать затраты. Важнейшими факторами являются: сокращение потребления энергии всех видов, внедрение ресурсосберегающих технологических процессов, применение новейшего оборудования, повышающего производительность выполняемых работ и потребляющего минимум электроэнергии.

Все эти мероприятия позволяют снизить период окупаемости и повысить рентабельность.

ЗАКЛЮЧЕНИЕ

В результате разработки дипломного проекта по теме «совершенствование технологического процесса технического обслуживания военной автомобильной техники в отдельной автомобильной бригаде» проведён анализ и обоснована целесообразность укомплектования пункта технического обслуживания и ремонта оборудованием и приборами для диагностики дизельной топливной аппаратуры.

В результате выполнения проекта были рассмотрены и решены следующие задачи:

1.Проанализирован порядок проведения технического обслуживания автомобильной техники в бригаде. Организация проведения технического обслуживания;

2.Проведен анализ технологического оборудования войсковых ремонтных средств для диагностирования технического состояния автомобильной техники из чего можно сделать вывод, что

- укомплектованность технологическим оборудованием парков воинских частей и ремонтных подразделений неодинакова и часть из них не соответствует табелям их организационно-штатной структуры;

- имеющиеся диагностические средства разработаны и изготовлены в 60-70 годах прошлого столетия, имеют недостаточную точность и достоверность, некоторые приборы предназначены для контроля диагностических параметров только одной марки машин и не обладают свойством универсальности, что увеличивает номенклатуру и без того большого перечня диагностических средств;

3.Проанализирована потребность в технологическом оборудовании для диагностирования военной автомобильной техники;

4.Произведен анализ современного технологического оборудования для диагностирования военной автомобильной техники;

5.Предложен вариант оснащения оборудованием для диагностики дизельной топливной аппаратуры пункта технического обслуживания и ремонта;

6.Разработан технологический процесс проведения диагностических работ с использованием предлагаемого оборудования;

7.Выработаны мероприятия по требованиям безопасности;

8.Проведено технико-экономического обоснование выполненного проекта.

Разработанное укомплектование ПТОР новым диагностическим оборудованием имеет практическое значение для повышения эффективности технического обслуживания и качества эксплуатации военной автомобильной техники.

Основные вопросы данного диплома отображены на листах графического приложения. Таким образом, тема данного дипломного проекта проработана полностью.

Список использованных источников

1. Приказ МО РБ от 2004г. №41 «Об утверждении Инструкции о порядке технического обслуживания и ремонта вооружения и военной техники в Вооруженных силах Республики Беларусь».

2. Диагностирование и устранение неисправностей легковых автомобилей. Шумик С.В., Савич Е.Л., Вепринцев Н.В.; Мн: Беларусь, 1987.- 175 с.: черт.

3. Разработка предложений по совершенствованию пункта технического обслуживания и ремонта вооружения и военной техники. Осипов Г.А., Климович В.И., Минаков И.П., Шостак А.Г.; Минск, МО РБ, 2007.

4. Инструментальный контроль автотранспортных средств. Савич Е.Л., Кручек А.С.; Минск, 2007.

5. Современные станции диагностики автомобилей. Серов А.В. М., Изд-во НИИ Автопром, 1971.

6. Диагностика технического состояния автомобилей. Говорущенко Н.Я.; М., «Транспорт», 1970.

7. Нормы времени на техническое обслуживание и текущий ремонт автомобильной техники в ремонтных частях и подразделениях. М.: Воениздат, 1990. – 18 с.

8. Парковое оборудование бронетанкового вооружения и автомобильной техники: пособие. Книга 1. М.: Воениздат, 1994. - 328 с.

9. Главное управление планирования и координации технического обеспечения «Методические рекомендации по совершенствованию пунктов технического обслуживания и ремонта вооружения и военной техники». Минск 2006.

10. СанПиН № 9-91 РБ 98 “Санитарные правила и нормы для предприятий по обслуживанию автомобилей”.

11. СНБ 3.02.03-03 ”Административные и бытовые здания”.

12. СанПиН № 11-19-94 “Перечень регламентированных в воздухе рабочей зоны вредных веществ”.

13.СНБ 4.02.01-03 “Отопление, вентиляция и кондиционирование”.

14.СанПин № 9-80 РБ 98 “Гигиенические требования к микроклимату производственных помещений”.

15.СанПиН № 115 от 16-11-2011 “Шум на рабочих местах, в помещениях жилых, общественных зданий и на территории жилой застройки”.

16.СанПиН № 2.2.4/2.1.8.10-33-2002 “Производственная вибрация, вибрация в помещениях жилых и общественных зданий”.

17. Е.Л. Савич, А.С. Кручек. Инструментальный контроль автотранспортных средств: учебное пособие, 2008.-399с.

СНБ 2.04.05-98 “Естественное и искусственное освещение”.

НПБ 5-2005 “Категорирование помещений, зданий и наружных установок по взрывопожарной и пожарной безопасности”.

СНБ 2.02.02–01“Эвакуация людей из зданий и сооружений при пожаре”.

Пилипук Н.Н., Антюшеня Д.М.. Методическое пособие по дисциплине «Организация производства и менеджмент». – Мн.: БГПА, 2002.

Е.Л. Савич, М.М. Болбас, И.М. Флерко. Проектирование предприятий автотранспорта. 2004.-528с

Е.Л. Савич, М.М. Болбас, В.К. Ярошевич. Техническое обслуивание и ремонт легковых автомобилей. Учебное пособие. 2001.-479с.