2.3.5. Оценка жизнеспособности инвестиционных проектов: показатели, критерии

Одной из важнейших стадий инвестиционного проектирования является оценка жизнеспособности проекта.

Жизнеспособность проекта характеризуется:

возможностью обеспечить требуемую динамику инвестиций;

способностью в ходе реализации проекта генерировать потоки доходов, т.е. компенсировать инвесторам вложенные ими ресурсы и взятый на себя риск.

Для обоснования жизнеспособности проекта рассчитываются следующие показатели 1)чистый доход (ЧД);

2)чистый дисконтированный доход (ЧДД);

3)индекс доходности (ИД).

Чистый доход предприятия от реализации инвестиционного проекта представляет: ЧД = Поступления (приток средств) — Выплаты (отток средств).

Чистый дисконтированный доход — это чистый доход, скорректированный на величину упущенной выгоды в связи с «замораживанием» денежных средств, отказом от их использования в других сферах применения капитала.

Чтобы отразить уменьшение абсолютной величины чистого дохода от реализации проекта в результате снижения «ценности» денег с течением времени, используют коэффициент дисконтирования (ос), который рассчитывается по формуле

где Е — норма дисконтирования (ставка дисконта);

t - порядковый номер временного интервала получения дохода.

Расчет коэффициента дисконтирования исходит из того, что наибольшей «ценностью» денежные средства обладают в настоящий момент. Чем дольше срок возврата вложенных денежных средств от момента их инвестирования в проект (настоящего момента), тем ниже «ценность» денежных средств.

Норма дисконтирования (ставка дисконта) рассматривается в общем случае как норма прибыли, которую инвестор или предприятие хочет получить в результате реализации проекта.

Норма дисконтирования учитывает интересы:

предприятия — инициатора проекта, она принимается на уровне средней нормы прибыли для данного предприятия;

предприятия, вложившего деньги в проект другого предприятия, — на уровне ставки банковского депозита;

банков, предоставивших кредит для реализации проекта, — на уровне ставки межбанковского процента и т.д.

Для получения величины ЧДД необходимо определить дисконтированные:

1)поступления;

2)текущие затраты предприятия;

3)капитальные вложения.

Это можно представить в следующем виде:

.

.

где

,

— коэффициент дисконтирования.

,

— коэффициент дисконтирования.

Критерий эффективности инвестиционного проекта выражается следующим образом:

положительное значение ЧДД (ЧДД > 0) показывает, что проект эффективен и может приносить прибыль в установленном объеме;

отрицательная величина (ЧДД < 0) свидетельствует о неэффективности проекта, т.е. при заданной норме прибыли проект приносит убытки предприятию и(или) его инвесторам.

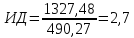

Индекс доходности проекта позволяет определить, сможет ли текущий доход от проекта покрыть капитальные вложения в него. Он рассчитывается по формуле

Эффективным считается проект, когда ИД > 1, т.е. сумма дисконтированных текущих доходов (поступлений) по проекту превышает величину дисконтированных капитальных вложений.

ИД < 1 — проект неэффективен.

Пример. Фирма осуществляет техническое перевооружение в течение 6 лет. Необходимо рассчитать ЧДД, ИД и сделать вывод.

Исходные данные (табл. 2.2):

Таблица 2.2

|

Показатели |

Годы | |||||

|

1-й |

2-й |

3-й |

4-й |

5-й |

6-й | |

|

Единовременные затраты (капитальные вложения), млн руб. |

120 |

180 |

240 |

500 |

420 |

600 |

|

Объем реализованной продукции, млн руб. |

2400 |

2660 |

3200 |

7870 |

9396 |

10400 |

|

Текущие затраты, млн руб. |

2600 |

2630 |

2700 |

5300 |

7010 |

7300 |

|

Норма прибыли предприятия, % |

45 | |||||

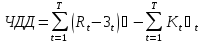

Решение. Сумма текущих эффектов от осуществления капитальных вложений за весь расчетный период:

Суммарные затраты капвложений, осуществленные за весь расчетный период:

ЧДЦ

= 1327,48 - 490,27 = 836,21 млн руб.;

ВЫВОД. Проект считается эффективным, так как ЧДЦ > 0, а ИД > 1.