IV этап — взаимная корректировка частей плана до полной увязки и сбалансированности как по материально-финансовым ресурсам, так и по времени исполнения.

Чем тщательнее разработаны все разделы плана, тем легче его выполнить, меньше требуется ресурсов, лучше качество работы. На практике количество частей (разделов) плана и их названия различаются в зависимости от размеров предприятий, сложившихся традиций, отраслевой принадлежности.

В зависимости от целей и задач принято выделять следующие виды планирования

I. По объему охвата:

общефирменное (корпоративное) планирование охватывает деятельность организации в целом;

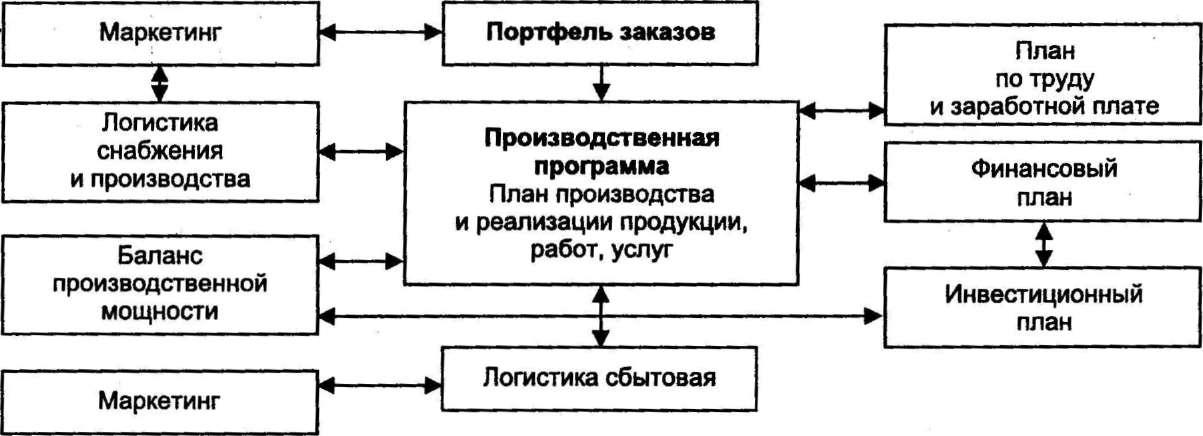

Рис. 1.9. Процесс формирования производственной программы

внутрифирменное планирование осуществляется как на уровне юридически самостоятельных подразделений компании (предприятий, отделений, филиалов), так и на уровне подразделений предприятия (производств, цехов, участков, функциональных служб, рабочих мест).

II По целевой направленности планов, методов и подходов, масштабу привлекаемых ресурсов:

стратегическое планирование — отражает совокупность основных целей предприятия и способов их достижения на протяжении длительного периода времени;

тактическое планирование — охватывает более короткий период, используется для поддержки стратегических планов, содержит более точные определения действий, больше деталей и спецификаций. Примерами такого типа планов являются планы и задания по производству товаров с заданными параметрами;

оперативное планирование — заключительный этап процесса непрерывного планирования работы предприятия. Оперативные планы дают точную последовательность и взаимосвязь действий и результатов, обеспечивают бесперебойную, ритмичную и согласованную текущую работу всех подразделений предприятия.

III По сроку планирования:

долгосрочное (перспективное) планирование охватывает период свыше 3 лет и более;

среднесрочное планирование — период составляет от 1 до 3 лет;

краткосрочное планирование — календарное планирование и диспетчеризация (декада, месяц, квартал, год).

Эта группировка характерна для средних и крупных предприятий, выпускающих сложную продукцию. Малые предприятия ограничиваются разработкой оперативно-календарных и среднесрочных планов.

Бизнес-план.

Он занимает особое место в системе планирования, необходим как действующим организациям, так и создающимся.

Бизнес-план — это основной документ организации, который позволяет:

определить жизнеспособность организации в условиях конкуренции;

установить перспективные ориентиры для деятельности организации;

оценить затраты, связанные с изготовлением и сбытом продукции;

прогнозировать величину прибыли;

получить финансовую поддержку со стороны банков или других инвесторов;

учесть возможные риски и минимизировать потери.

Большинство компаний составляет бизнес-план на один или три года, лишь отдельные фирмы - на срок свыше 3—5 лет. Как правило, бизнес-план разрабатывают руководитель и ведущие специалисты.

Объем бизнес-плана зависит от цели его составления. Чем крупнее инвестиции, тем больше его объем. Бизнес-план имеет приложения, которые подтверждают его реальность.

Рис.

1.10.

Структура бизнес-плана