2.1.6. Оценка наличия, состояния и движения основных фондов

Величина основных фондов может устанавливаться на моментную дату и в среднем за определенный период, это зависит от целей, которым подчинена оценка величины основных производственных фондов.

Моментная дата необходима, например, в случае приватизации предприятия и определения величины стоимости основных фондов на определенную дату — на конец периода.

Тогда применяется следующая формула:

=

Сн

+ Свв

Свыб,

=

Сн

+ Свв

Свыб,

где Ск (Сн) — стоимость основных фондов на конец (начало) периода;

Свв (Свы6) — стоимость основных фондов, введенных (выбывших, ликвидированных) за данный период.

При исчислении налога на имущество юридических лиц, расчете амортизационных отчислений по группам основных фондов, различных показателей и коэффициентов использования средств труда применяется средняя стоимость основных производственных фондов, так как она более полно отражает движение средств труда на предприятии за данный период.

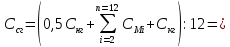

Существуют следующие способы расчета средней стоимости основных фондов, методика расчета не меняется от периода, за который производится расчет (квартал, полугодие, год). Для полноты расчета мы рассмотрим расчет среднегодовой стоимости основных фондов (Ссг): 1-й способ:

где Снг — стоимость основных фондов на начало года;

Км (Км1) - количество полных месяцев с момента ввода (выбытия) до конца года

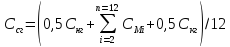

2-й способ — по формуле средне-хронологической:

где Скг — стоимость основных фондов на конец года; п=12

суммарная

стоимость ОФ на 1-е число каждого месяца,

начиная с февраля (i

=2) и заканчивая декабрем (n

= 12).

суммарная

стоимость ОФ на 1-е число каждого месяца,

начиная с февраля (i

=2) и заканчивая декабрем (n

= 12).

Данный способ является точным и трудоемким для расчета.

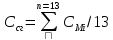

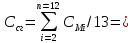

3-й способ — он является самым точным и используется в бухгалтерском учете при начислении налога на имущество организации по формуле

где

-суммарная

стоимость основных фондов на 1 -е число

каждого месяца, начиная с января и

заканчивая январем следующего года (и

= 13).

-суммарная

стоимость основных фондов на 1 -е число

каждого месяца, начиная с января и

заканчивая январем следующего года (и

= 13).

4-й способ:

Ссг=(Снг+Скг)/2.

Четвертый способ является простым, но неточным, а самое главное - наименее трудоемким для расчета. Он не учитывает временного фактора поступления и выбытия основных фондов. Этот способ применяется там, где не требуется высокая точность расчетов.

Пример. Необходимо рассчитать стоимость основных фондов на конец года и среднегодовую стоимость основных фондов всеми способами. Исходные данные:

стоимость основных фондов на начало года (Снг) - 980 тыс. руб.;

стоимость вводимых основных фондов (Свв) — 01.02 — 120 тыс. руб.;

24.08 - 80 тыс. руб.;

стоимость выбытия (ликвидации) (Свыб) — 07.04 — 20 тыс. руб.;

01.10 - 30 тыс. руб.

Решение. Рассчитайте: 1) стоимость основных фондов на конец года:

Скг = Сн + Свв - Свыб = 980 + 120 + 80 - 20 - 30 = 1130 тыс. руб.;

среднегодовую стоимость основных фондов:

1-й способ:

2-й способ:

Примечание. При расчете среднегодовой стоимости первым способом возникает ошибка (уменьшение), величина которой может быть определена по формуле

∆Ссг = (0,5СКГ - 0,5СНГ) : 12;

∆Ссг = (0,5 • 1130 - 0,5 • 980) : 12 = 6,25 тыс, руб.

Проверка: 1102,08 - 1095 ,83 = 6,25 тыс. руб.

3-й способ:

,

,

4-й способ:

Ссг = (Снг+ Скг) / 2 = (980 + 1130) / 2 = 1055 тыс. руб.

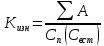

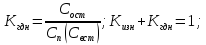

Движение и состояние основных фондов предприятия представлены следующими показателями:

Коэффициенты Формулы

ввода

выбытия

износа

годности

обновления

где

-

стоимость

новых основных фондов,

руб.;

-

стоимость

новых основных фондов,

руб.;

∑А - сумма амортизационных отчислений за вес! срок эксплуатации объекта, руб.