4. Прибыль, предназначенная для распределения между его участниками, распределяется пропорционально их долям в ооо, если уставом не установлен иной порядок распределения прибыли между участниками.

Общество с дополнительной ответственностью (ОДО) — это разновидность хозяйственных обществ. Особенностью является то, что при недостаточности имущества общества для удовлетворения требований кредиторов участники ОДО могут быть привлечены к имущественной ответственности по долгам общества их личным имуществом, причем в солидарном порядке. Однако размер этой ответственности ограничен: он касается не всего их имущества, как в полном товариществе, а только его части — одинакового для всех кратного размера к сумме внесенных вкладов (например, трехкратный, пятикратный и т.п.).

Акционерное общество (АО) — коммерческая организация, уставный капитал которой образуется за счет номинальной стоимости акций, приобретенных акционерами и удостоверяющих обязательственные права этих акционеров.

Акционерные общества подразделяются на 2 типа.

Открытые (ОАО) – участники его могут отчуждать принадлежащие им акции без согласия других акционеров.

Закрытые (ЗАО) – акции такого общества распределяются только среди его участников.

Число акционеров ОАО не ограничено, а ЗАО – не должно превышать 50.

Уставный капитал акционерного общества составляется из номинальной стоимости акций общества, приобретенных акционерами.

Его размер для ОАО должен составлять не менее 1000-кратной суммы минимального размера оплаты труда (МРОТ), а для ЗАО – не менее 100-кратной суммы МРОТ, установленным ФЗ на дату государственной регистрации.

Экономической основой деятельности АО является уставный капитал.

Уставный капитал АО составляется из номинальной стоимости акций, приобретенных акционерами, и определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов. При создании общества уставный капитал формируется за счет средств, вносимых учредителями в качестве оплаты приобретаемых ими акций. Однако впоследствии реальная стоимость имущества (чистые активы) действующего общества может не совпадать с размерами его уставного капитала.

Акционерные общества – одна из наиболее сложных организационно-правовых форм предприятий. Поэтому в нем должно быть несколько органов управления внутреннего и внешнего контроля, органов общего собрания, распределение между ними компетенций, установление порядка принятия этими органами решений, определение действия ими от имени общества , определение ответственности за причиненные убытки .

Такие органы определены ФЗ «Об акционерных обществах»:

Общее собрание акционеров;

Совет директоров (наблюдательный совет);

Единоличный исполнительный орган (генеральный директор, правление);

Коллегиальный исполнительный орган (исполнительная дирекция, исполнительный директор);

Ревизионная комиссия (орган внутреннего контроля за финансово-хозяйственной и правовой деятельностью общества);

Счетная комиссия (постоянно-действующий орган общего собрания).

Собрание акционеров является высшим органом управления обществом. Именно через участие в нем владельцы голосующих акций реализуют право на участие в управлении делами общества.

Производственные кооперативы (артели) — это добровольные объединения граждан на основе членства для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбыт промышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля, строительство, бытовое обслуживание, оказание других услуг), основанной на их личном трудовом и ином участии и объединении его членов (участников) на основе имущественных паевых взносов. Законом и учредительными документами производственного кооператива может быть предусмотрено участие в его деятельности юридических лиц.

Имущество, находящееся в собственности производственного кооператива, делится на паи его членов в соответствии с уставом предприятия. Кооператив не вправе выпускать акции. Прибыль кооператива распределяется между его членами в соответствии с трудовым участием, если иной порядок не предусмотрен законом или уставом кооператива. Высшим органом управления кооператива является общее собрание его членов.

Государственные и муниципальные унитарные предприятия

Унитарное предприятие — это коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. В унитарных предприятиях имущество является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия.

Унитарные предприятия имеют особенности, которые отличают их от других коммерческих организаций. Они, во-первых, создаются и действуют на основе лишь одной формы собственности — государственной или муниципальной, в связи, с чем их учредителями являются государство (субъект федерации) или муниципальное образование. В данном случае невозможно возникновение юридического лица и смешанной формы собственности. Во-вторых, собственник имущества, создавая унитарное предприятие и, наделяя его необходимыми материальными ресурсами, не утрачивает, в отличие от учредителей хозяйственных обществ и товариществ, а также производственных кооперативов, прав на него. Унитарное предприятие в ходе предпринимательской деятельности владеет и пользуется чужой собственностью, которая, по существу, принадлежит другому субъекту.

Имущество, закрепленное собственником за унитарным предприятием, формирует его уставный фонд, размер которого, источники и порядок создания отражаются в учредительном документе – это устав. В нем должны быть зафиксированы предмет, цели деятельности, фирменное название, указывающее собственника и определяющее принадлежность к государственному или муниципальному предприятию. Например, «федеральное государственное предприятие», «областное государственное предприятие» «муниципальное предприятие». Имущество может принадлежать унитарному предприятию на правах либо хозяйственного ведения, либо оперативного управления.

Система законодательных и нормативных актов, регулирующих предпринимательскую и хозяйственную деятельность предприятий.

Под государственным регулированием предпринимательской деятельности следует понимать деятельность государства в лице его органов, направленная на реализацию государственной политики в сфере осуществления предпринимательской деятельности. Государственное регулирование предпринимательства необходимо как в целях обеспечения реализации публичных интересов общества и государства, так и для создания наилучших условий для развития предпринимательства.

Методы государственного регулирования предпринимательской деятельности можно разделить на две группы: 1. Прямые (административные) методы – средства непосредственного властного воздействия на поведение субъектов, осуществляющих предпринимательскую деятельность. К их числу относятся: • государственный контроль (надзор) за деятельностью предпринимателей;( Порядок проведения государственного контроля (надзора) определен Федеральным законом от 8 августа 2001 г. № 134-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора)», положения которого распространяются на все виды государственного контроля (надзора).) • государственная регистрация юридических лиц и индивидуальных предпринимателей; • налогообложение; • лицензирование отдельных видов предпринимательской деятельности; • выдача предписаний антимонопольным органом и т. д. 2. Косвенные методы – экономические средства воздействия на предпринимательские отношения с помощью создания условий, влияющих на мотивацию поведения хозяйствующих субъектов. К ним относятся: • прогнозирование и планирование; • предоставление налоговых льгот; • льготное кредитование; • государственный (муниципальный) заказ и др.

Предпринимательская и хозяйственная деятельность регулируется в соответствии с Гражданским кодексом РФ(понятия о праве собственности банковские операции, таможенные регулирования), Налоговым кодексом РФ (ведение налогового учета, налогообложение) Административным кодексом РФ (что касается процедур банкротства например).

3. Экономический потенциал предприятия. - это совокупность ресурсов (трудовых, материальных, нематериальных, финансовых и др.), имеющихся в распоряжении предприятия, и способности его сотрудников и менеджеров к использованию ресурсов с целью создания товаров, услуг и получения максимального дохода.

Для экономического потенциала предприятия характерны четыре основные черты.

-Экономический потенциал предприятия определяется его реальными возможностями в той или иной сфере экономической деятельности. При этом не только реализованными возможностями, но и нереализованными по каким-либо причинам.

-Возможности любого предприятия во многом зависят от имеющихся у него ресурсов и резервов (экономических, социальных), не задействованы в производстве. Поэтому потенциал предприятия характеризуется также и определенным объемом ресурсов и резервов как вовлеченных, так и не вовлеченных в производство, но подготовленных к использованию в нем.

-Обладание ресурсами является необходимым, но недостаточным условием для успеха в любом бизнесе. Необходимо умение распорядиться имеющимися ресурсами, что является задачей номер один в любом бизнесе. Менеджеру следует пом-нить, что потенциал предприятия определяется не только и не столько имеющимися у него возможностями и ресурсами, сколько его способностями к их использованию с целью создания товаров, услуг и получения максимального дохода.

-Уровень и результаты реализации потенциала предприятия (объем созданной продукции или доходов) определяются также выбранной формой предпринимательства и соответствующей ей организационной структурой предприятия.

В сбалансированности всех указанных элементов экономического потенциала и, прежде всего, человеческого и основного капитала, западные бизнесмены видят "ключ" к успеху в любой предпринимательской деятельности. Как пишет известный бизнесмен Ли Якокка: "Все хозяйственные операции можно, в конечном счете, свести к обозначению тремя слоями: люди, продукт, прибыль. На первом месте стоят люди. Если у вас нет надежной команды, то из остальных факторов мало что удается сделать"..

Итак, модель экономического потенциала любого предприятия определяется следующими факторами:

-объемом и качеством имеющихся у него ресурсов: численностью занятых, основными производственными и непро-изводственными фондами, оборотными фондами или материальными запасами, финансовыми и нематериальными ресурсами - патентами, лицензиями, информацией, технологией);

-способностями сотрудников (специалистов, рабочих, вспомогательного персонала) к созданию какой-либо продукции, т.е. их образовательным, квалификационным, психофизиологическим и мотивационным потенциалом;

-способностями менеджмента оптимально использовать имеющиеся у предприятия ресурсы, подготовкой, талантом и профессиональной адаптацией менеджеров, умением создавать и обновлять организационные структуры предприятия;

-инновационными способностями, т.е. способностями предприятия к обновлению производства, смене технологии и

-информационными способностями, т.е. способностями обрабатывать и "переваривать" информацию для использования ее в производстве;

-финансовыми способностями: кредитоспособностью предприятия, внутренней и внешней задолженностью и др.

В сумме они образуют совокупную (экономическую и социальную) способность предприятия, которая при сравнении с аналогичной способностью других предприятий отражает уровень его конкурентоспособности. Таким образом, конкурентоспособность потенциала предприятия - сравнительная характеристика, содержащая комплексную оценку состояния его важнейших параметров относительно каких-либо выбранных стандартов - мировых, национальных, отраслевых, другого предприятия.

4 + 5. Предприятие в конкурентной среде. Внешняя среда функционирования предприятия. Внутренняя среда функционирования предприятия.

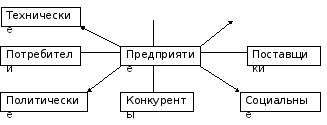

Результаты деятельности хозяйствующего субъекта в значительной степени определяются его внешней средой. Внешние факторы, влияющие на хозяйственную деятельность, отражают действие экономических законов. Поэтому необходимы знание этой среды и умение реагировать на ее изменения и воздействовать на внутренние структуры хозяйствующего субъекта. Само предприятие, как открытая система, зависит от внешней среды в отношении поставок ресурсов, энергии, кадров, потребителей. Исходя из этого, хозяйствующий субъект вынужден приспосабливаться к этой среде, чтобы выжить и сохранить эффективность и конкурентоспособность. Взаимодействие предприятия с различными факторами внешней среды представлено на рисунке 1.

Экономические Государство

Рис. 1. Основные факторы внешней среды

Все перечисленные факторы оказывают как прямое воздействие на результаты деятельности хозяйствующего субъекта, так и косвенное через другие факторы, вследствие чего они делятся на факторы прямого воздействия и факторы косвенного воздействия.

К факторам прямого воздействия относятся: государственные органы управления, поставщики, потребители, конкуренты. Они непосредственно влияют на принятие решений хозяйствующего субъекта в сфере хозяйственной деятельности.

Предпринимательская деятельность и экономика страны в значительной степени зависят от государственной политики. Своими действиями государство может существенно затормозить или ускорить эти процессы.

На государство возлагаются следующие основные функции.

1. Создание правовой основы. Известно, что без правовой основы экономика, да и общество в целом не могут нормально развиваться. Государство разрабатывает и принимает законы, определяющие право собственности, регулирующие предпринимательскую деятельность, обеспечивающие качество продукции и т. д. При помощи правовой основы государство обеспечивает законные «правила игры», регулирующие отношения между субъектами предпринимательской деятельности.

2. Обеспечение надлежащего правопорядка в стране и ее национальной безопасности. Государство должно обеспечить права и безопасность каждого гражданина, общества в целом и всех субъектов рыночной экономики.

3. Стабилизация экономики. Под стабилизацией понимается устойчивое развитие экономики, т. е. когда достигаются и поддерживаются на оптимальном уровне основные макроэкономические показатели: объем ВНП и национальный доход, уровень инфляции и безработицы, дефицит бюджета и др.

4. Обеспечение социальной защиты и социальных гарантий. Государство обязано проводить активную социальную политику, суть которой заключается в обеспечении гарантии всем работающим минимума заработной платы, пенсии по старости и инвалидности, пособий по безработице, различных видов помощи малоимущим, а также в осуществлении индексации фиксированных доходов в связи с инфляцией и др. Проводя эту политику, государство тем самым обеспечивает минимальный прожиточный уровень для всех граждан своей страны и не допускает социальной напряженности в обществе.

5. Защита конкуренции. В рыночной экономике конкуренция является одним из основных регулирующих инструментов. Она является основой прогресса во всех сферах экономики, заставляя производителей товаров и услуг внедрять все новое и передовое, улучшать качество продукции и снижать издержки на ее производство. Поэтому государство всей своей мощью должно стоять на защите конкуренции.

6. Разработка, принятие и организация выполнения хозяйственного законодательства, т. е. правовой основы предпринимательства, налогообложения, банковской системы и т. д. Для выполнения этих и других функций государство должно использовать все имеющиеся в его распоряжении рычаги и ресурсы.

Государство для выполнения своих функций и регулирования экономики использует как экономические (косвенные), так и административные (прямые) методы воздействия на предпринимательскую деятельность и экономику страны путем издания и корректировки соответствующих законодательных актов и постановлений, а также путем проведения определенной экономической политики. Экономические методы воздействия государства на предпринимательскую деятельность в большей степени подходят для реализации этого правила, чем административные, хотя иногда их трудно разграничить между собой. Экономические рычаги, которые использует государство для регулирования экономики, довольно разнообразны, но основными из них являются: налоги, перераспределение доходов и ресурсов, ценообразование, государственная предпринимательская деятельность, кредитно-финансовые механизмы и др.

Административные, т. е. методы прямого действия, должны использоваться государством, если экономические методы неприемлемы или недостаточно эффективны при решении той или иной задачи.

Для создания нормальных условий для предпринимательской деятельности, для стабилизации и подъема экономики государство должно проводить фискальную, научно-техническую, инвестиционную, ценовую, амортизационную, кредитно-денежную и другие виды политики, при реализации которых оно использует в комплексе как экономические, так и административные методы.

Фискальная политика государства. Под фискальной политикой государства понимается регулирование экономики посредством системы налогообложения с целью ее стабилизации и оживления.

Под финансово-кредитной политикой понимается целенаправленное управление государством банковским процентом, денежной массой и кредитами.

Научно-техническая политика. Ускорение научно-технического прогресса является важнейшим фактором подъема экономики и превращения страны в мощное

Амортизационная политика. Она является составной частью общей научно-технической политики государства. Устанавливая нормы амортизации, порядок ее начисления и использования, государство тем самым регулирует темпы и характер воспроизводства и в первую очередь скорость обновления основных фондов.

Инвестиционная политика. Важным рычагом воздействия на предпринимательскую деятельность и экономику страны является инвестиционная политика государства. С ее помощью государство непосредственно может воздействовать на темпы объема производства, на ускорение НТП, на изменение структуры общественного производства и решение многих социальных проблем.

Государственное предпринимательство. Одной из важнейших форм прямого вторжения государства в экономику является государственное предпринимательство. Оно образует особый вид предпринимательской деятельности, которая осуществляется в рамках госсектора и связана с участием госпредприятий в производстве и сбыте товаров и услуг. Государственное предпринимательство является прямым вмешательством государства в воспроизводственный процесс. Оно особенно необходимо в малорентабельных отраслях, которые традиционно не представляют интерес для частного капитала, но их развитие определяет общие условия воспроизводства. Это, прежде всего отрасли экономической инфраструктуры (транспорт, связь, энергетика).

Планирование и регулирование. Прогнозирование, планирование и регулирование являются важнейшими рычагами государства по управлению экономикой страны. С переходом на рыночные отношения роль этих инструментов управления не снижается, а вот методы планирования существенно изменяются. На смену директивному планированию, когда каждому предприятию устанавливались заранее заданная производственная программа и потребители, приходит так называемое индикативное планирование.

Ценообразование. Это один из рычагов воздействия государства на экономику и предпринимательскую деятельность. Используя ценовую политику, государство тем самым воздействует на спрос и предложение, перераспределение дохода и ресурсов, обеспечение минимального прожиточного уровня, а также на антимонопольные, антиинфляционные и другие процессы в желательном для государства направлении.

Фактор «поставщики» можно подразделить на: поставщики материальных ресурсов, технологий, техники, персонала, финансов.

Поставщики материальных ресурсов как фактор развития хозяйствующего субъекта имеет важное значение, так как требует постоянного анализа цен на материальные ресурсы, условий поставки, возможностей поставщиков, требует постоянных маркетинговых исследований.

Не менее важным фактором в данной группе является фактор «Поставщики технологий, техники».

Проблемы невысокой платежеспособности, низкой инвестиционной активности, недостаточность финансовых ресурсов приводят к тому, что хозяйствующий субъект закупает не самое передовое оборудование. Продукция становится неконкурентоспособной по цене, использование заниженных норм амортизации приводит к потере общей конкурентоспособности хозяйствующего субъекта.

Фактор «Поставщики персонала» сегодня стратегически важен. Чтобы сформировать производственный коллектив высокопрофессиональных работников, мобильный, гибкий, способный к быстрой адаптации, изменениям рыночной инфраструктуры, должна быть кропотливая работа по планированию и подбору персонала через центры занятости, агентства по подбору и подготовке, переподготовке кадров.

«Поставщики финансовых ресурсов» играют особую роль как в формировании стартового капитала на стадии создания хозяйствующего субъекта, так и в получении инвестиционных кредитов на стадии развития. К данной группе поставщиков относятся: банки, инвестиционные компании, пенсионные фонды, государственные фонды, фонды поддержки малого и среднего бизнеса, лизинговые компании и др.

«Потребители», как фактор, имеют важное значение с точки зрения ценообразования, использования системы скидок, льгот при приобретении крупных партий товаров, возможность предоплаты в условиях неплатежей и т. д.

«Конкуренты», конкурентная среда и барьеры входа являются серьезным фактором прямого воздействия на деятельность хозяйствующего субъекта. Данная группа факторов определяет как условия функционирования хозяйствующего субъекта, так и величину прибыли, отвлекаемую на создание оптимальных условий конкурентной среды.

К факторам косвенного воздействия внешней среды относят: политические, социально-культурные факторы, международные, национальные, научно-технический прогресс, налоговую систему, территориальные факторы.

Особое место в группе факторов внешней среды занимают технические факторы и технологии, которые являются одновременно внутренней переменной хозяйствующего субъекта и внешним фактором большого значения. Технологическая среда развивается, совершенствуется, создавая при этом дополнительные возможности и ограничения. Хозяйствующий субъект должен приспосабливаться к техническим и технологическим изменениям и использовать их для получения преимуществ среды конкурентов. Силы конкуренции стимулируют технологический процесс. Используя технологии высокого уровня, хозяйствующий субъект быстро реагирует на новые разработки и сам предлагает нововведения, что влияет на эффективность производства.

Роль социально-культурных и национальных факторов состоит в том, что они определяют специфические установки для хозяйствующего субъекта. Принятые установки, жизненные ценности и традиции влияют на успешность его деятельности.

К внутренним факторам относятся:

материально-технические факторы, связанные с уровнем развития техники и технологии, внедрением в производство научных открытий, совершенствованием орудий и предметов труда.

К ним относятся: замена морально и физически устаревшего оборудования; ремонт действующего оборудования; механизация и автоматизация производства; электрификация производства; химизация производства; строительство, реконструкция, увеличение использования производственных площадей; создание и внедрение принципиально новых технологий, обеспечивающих сокращение затрат, экономию ресурсов, повышение качества; углубление специализации машин; экономия материальных ресурсов; освоение альтернативных источников энергии и т.п.

организационные факторы, обусловленные совершенствованием организации производства, труда и управления; выбором организационно-правовой формы. Все они объединены в три группы:

а) организация производства: размещение предприятия по территории страны; организация транспортных связей; специализация, кооперация и разделение, организация материально-технического снабжения и сбыта продукции; организация энергоснабжения, ремонтного обслуживания; организация системы контроля за качеством; организационно-техническая подготовка производства; проведение текущего и капитального ремонта; организация бесперебойной работы оборудования; повышение сменности работы оборудования; организация внутрипроизводственного материально-технического снабжения и т.п.;

б) организация труда: рациональное разделение и кооперация труда; организация и обслуживание рабочих мест; улучшение санитарно-гигиенических условий труда, доведение их до комфортных; устранение производственных вредностей и опасностей; внедрение передовых приемов и методов труда; организация рациональных режимов труда и отдыха; укрепление трудовой и производственной дисциплины; развитие коллективных форм труда; совершенствование системы стимулирования труда; нормирование труда; развитие многостаночного и многоагрегатного обслуживания; рациональная расстановка и эффективное использование кадров и т.п.;

в) организация управления: формирование организационной структуры; создание экономичной и действенной управленческой структуры; координация работы предприятия внутри страны и за рубежом; привлечение высококвалифицированных специалистов; эффективная организационно-экономическая форма; совершенствование стилей и методов управления; финансовый, кадровый, инвестиционный менеджмент; управление ценовой политикой, издержками, амортизационной политикой и т.п.;

социально-экономические - факторы, связанные с составом работников, уровнем их квалификации, отношением работников к собственности, условиями труда и быта, эффективностью стимулирования труда. К ним относятся: материальная и моральная заинтересованность; уровень квалификации работников; уровень культуры труда; отношение к труду; изменение форм собственности на средства производства и результаты труда и т.п.