6.ФОРМЫ БУХГАЛТЕРСКОГО ФИНАНСОВОГО УЧЕТА

6.1. Понятие о формах бухгалтерского учёта

Сочетание различных учетных регистров и технических средств образуют разные формы бухгалтерского учета. Они отличаются одна от другой:

•количеством применяемых регистров, их назначением, внешним видом, содержанием;

•взаимосвязью хронологических и систематических синтетических и аналитических регистров;

•последовательностью и техникой записи в учетные регистры;

•степенью автоматизации учетно-вычислительных работ. Технология обработки учетных данных и система применяемых

регистров зависят от форм и методов бухгалтерского учета, которые формирует главный бухгалтер. Применяемая технология обработки первичной учетной информации должна помогать своевременно предоставлять отчетность, а также помогать оперативно получать информацию и формировать данные для управленческого учета. Именно система применяемых регистров позволяет наиболее оперативно переходить от данных бухгалтерского финансового учета к управленческому учету. Вопрос о форме бухгалтерского учета является одним из важнейших в технике учета, так как от применения наиболее рациональной формы учета зависит возможность его упрощения и удешевления, применения вычислительной техники (компьютеров).

Форма бухгалтерского учета выбирается предприятием самостоятельно, исходя из объема получаемой информации, степени подготовленности бухгалтеров и ряда других факторов. В течение отчетного периода принятая форма учета не должна меняться.

На предприятиях находят применение следующие формы бухгалтерского учета [5, 8, 11, 12, 13]:

•Журнал-Главная;

•мемориально-ордерная (с использованием мемориальных ордеров и регистров аналитического учета);

•журнально-ордерная (с использованием журналов-ордеров, вспомогательных ведомостей, накопительных таблиц, регистров аналитического учета, Главной книги);

•упрощенная форма для малых предприятий;

•автоматизированная (компьютеризированное ведение учета).

83

Вообще рассматриваются 12 форм, они классифицируются по четырем основаниям:

1)по виду используемой техники;

2)по числу аналитических делений;

3)числу регистров хронологической записи;

4)способам ведения двойной записи.

Первое основание приводит к делению всех форм на ручные и машинные. Второе предполагает выделение одношаговых форм, сочетающих синтетический и аналитический учет, двухшаговых, разграничивающих синтетическую запись на аналитический и синтетический учет, и многошаговых, допускающих сложное иерархическое деление. Третье основание предполагает выделение синоптических (описательных) форм, строго разделяющих хронологическую и систематическую запись, и синхронических, объединяющих эти два вида записи в едином регистре. Четвертое основание связано с организацией двойной записи, и тут выделяются параллельные, организующие регистрацию фактов хозяйственной деятельности по дебету и кредиту, ортогональные, позволяющие зарегистрировать факт одновременно по дебету и кредиту, комбинированные включают параллель- но-синхронические формы, в односторонних дебетовый оборот распределяется по кредиту синхронической формы, и, наконец, парал- лельно-ортогональные, сочетающие параллельную регистрацию по дебету и кредиту с ортогональным регистром Главной книги.

Выбор формы бухгалтерского учета зависит от различных условий, в том числе от масштабов деятельности предприятия и от степени автоматизации учетного процесса, и должен быть закреплен в приказе по учетной политике предприятия.

6.2. Мемориально-ордерная форма бухгалтерского учета

Мемориально-ордерная форма учета применяется на предприятиях в нескольких вариантах в зависимости от особенностей отрасли промышленности и типа предприятия. В ней сочетаются книжные и карточные разработочные и группировочные учетные регистры. Синтетический учет ведется в книгах или многографных ведомостях. Для аналитического учета используются книги, ведомости, карточки.

Мемориально-ордерная форма счетоводства получила своё название от мемориального ордера, которым завершается обработка первичных элементов. При этой форме учета на каждую хозяйственную операцию (или группу операций, объединенных в сводном доку-

84

менте) составляется мемориальный ордер. Характерная особенность этой формы учета – поступающие в бухгалтерию документы на протяжении определенного периода накапливаются и регистрируются в группировочных и накопительных ведомостях по группам однородных хозяйственных операции. На основании сгруппированных документов каждая бухгалтерская проводка оформляется отдельным мемориальным ордером, к которому прикрепляются все относящиеся к данной проводке документы, как первичные, так и сводные.

Мемориальный ордер – документ бухгалтерского оформления, который представляет собой указание, подписываемое главным бухгалтером, о том, в какие синтетические и аналитические счета следует произвести записи по хозяйственной операции. Главное содержание мемориального ордера – это бухгалтерская проводка (корреспонденция счетов), дата ее составления и сумма (табл. 6).

|

|

|

|

|

Таблица 6 |

|

Мемориальный ордер за ноябрь 2010 г. |

|

|

||

|

|

|

|

|

|

Основание |

|

|

|

Сумма |

|

(ссылка на до- |

По дебету счета |

По кредиту |

|

|

|

|

|

|

|||

кументы или со- |

(номер) |

счета (номер) |

частная |

|

общая |

держание |

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

|

5 |

|

|

|

|

|

|

|

|

|

|

|

|

Составленные мемориальные ордера записываются в регистрационный журнал. Регистрационный журнал применяется для регистрации бухгалтерских проводок (мемориальных ордеров), которые записываются в хронологическом порядке с указанием номера, даты и суммы. В этом журнале каждому мемориальному ордеру присваивается постоянный порядковый номер. Нумерация производится отдельно за каждый месяц (табл. 7).

Регистрационный журнал за ноябрь 2010 г. |

Таблица 7 |

||

|

|||

|

|

|

|

Порядковые номера |

Дата ордера |

|

Сумма |

мемориальных ордеров |

|

||

|

|

|

|

|

|

|

|

85

Затем мемориальные ордера записываются в Главную книгу (табл. 8) или заменяющую ее многографную ведомость. Главная книга имеет развернутую двухстороннюю форму. Для каждого синтетического счета отводится отдельный разворот двух страниц. В этой книге записи мемориальных ордеров производят по каждому счету с указанием корреспондирующих счетов, что позволяет обобщать показатели за тот или иной период времени. По окончании каждого месяца в Главной книге подсчитывают итоги оборотов по дебету и кредиту, выводят сальдо по каждому счету и составляют оборотную ведомость по синтетическим счетам.

Таблица 8

Главная книга Счет 51 «Расчетные счета»

|

Номер мемориальных ордеров |

|

Кредит счетов |

|

Итого по дебету |

|

Номер мемориальных ордеров |

|

Дебет счетов |

|

Итого по кредиту |

||

Дата |

|

|

|

|

Дата |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сч. 75 «Расчеты с учредителями» |

Сч. 76 «Расчеты с разными дебиторами и кредиторами» |

Сч.66 «Расчеты по краткосрочным кредитам и займам» |

и т.д. |

|

|

|

Сч. 50 «Касса» |

Сч.58 «Финансовые вложения» |

Сч. 60 «Расчеты с поставщиками» |

и т.д. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Аналитический учет при мемориально-ордерной форме ведется преимущественно на карточках или одновременно на карточках и в книгах. Записи в регистры аналитического учета производят непосредственно с первичных или сводных документов, прилагаемых к мемориальным ордерам. По истечении месяца на счетах аналитического учета подсчитывают итоги сумм оборотов и составляют оборотные ведомости. Оборотные ведомости по синтетическим и аналитическим счетам взаимно сверяются. Обороты по дебету и кредиту синтетических счетов сопоставляют с суммой оборота в журнале регистрации мемориальных ордеров. После сверки и контроля составляют бухгалтерский баланс и другие отчетные таблицы.

86

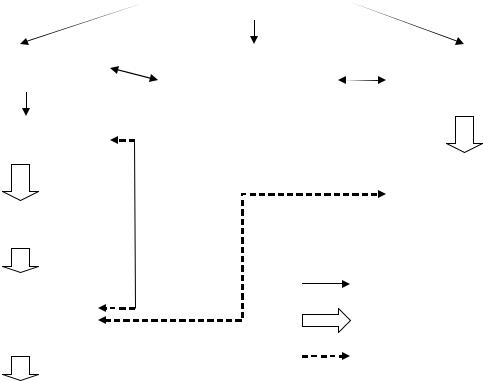

В этой форме удачно сочетается использование книг и карточек, возможны ежемесячная проверка правильности записей в учетных регистрах и обнаружение допущенной ошибки, широкое применение разделения труда счетных работников. Недостаток мемориальноордерной системы учета – большой объем учетной работы приходится на конец отчетного периода. По окончании месяца перед тем, как сделать отчет, необходимо составить оборотные ведомости по аналитическим и синтетическим счетам, проверить правильность записей во всех регистрах и исправить выявленные ошибки. Это обстоятельство приводит не только к неравномерной нагрузке счетного персонала в течение месяца, но и к задержке представления бухгалтерской отчетности. Схема мемориально-ордерной формы бухгалтерского учета представлена на рис. 3.

|

|

|

|

|

Первичные документы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Мемориальные |

|

|

Накопительные |

|

|

Карточки |

|

|

ордера |

|

|

группировочные |

|

|

аналитического |

|

|

|

|

|

|

ведомости |

|

|

учета |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

Регистрационный |

|

|

|

|

|

|

|

|

журнал |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оборотная |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ведомость |

|

|

|

|

|

|

|

|

по аналитическим |

|

|

|

|

|

|

|

|

|

|

Главная книга |

|

|

|

|

|

счетам |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Многократная запись |

|

|

|

|

|

|

|

|||

|

Оборотная |

|

|

|

|

|

||

|

ведомость |

|

|

|

|

Однократная запись |

||

|

по синтетическим |

|

|

|

|

|||

|

счетам |

|

|

|

|

Сверка данных |

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

Баланс |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис.3. Схема мемориально-ордерной формы учета

Данная форма учета рассчитана в основном на использование ручного труда и почти не приспособлена к автоматизации.

87