6.4. Журнал-Главная форма бухгалтерского учета

Форма бухгалтерского учета Журнал-Главная – одна из книжнокарточных форм учета; она ведется в организациях с небольшим объемом производства, в отдельных учреждениях и некоторых финансовых органах. Характерная особенность этой формы – регистры для хронологической и систематической записи по счетам синтетического учета объединены в одной комбинированной книге – Журнал-Главная. Остальной учетный процесс почти не отличается от порядка учетной регистрации, применяемой при мемориально-ордерной форме учета. В первых трех графах книги записываются дата, номер статьи и суммы оборота. Эта часть называется журналом хронологической записи до-

кументов. Вторая часть, то есть последующие графы, в которых расположены все счета синтетического учета и где систематически записываются хозяйственные операции, называется Главной книгой. Такое построение регистров делает учет наглядным и легко обозримым.

Операции в Журнал-Главную записываются непосредственно с первичных или сводных документов либо на основании составленных мемориальных ордеров. При каждой бухгалтерской проводке при регистрации присваивается порядковый номер и отводится одна строчка для записи. В начале месяца в Журнал-Главную переносят сальдо по синтетическим счетам; затем записываются операции, подсчитываются обороты по дебету и кредиту счетов и выводят сальдо на конец месяца. Таким образом, счета закрываются после записи сальдо на 1-е число последующего месяца. Аналитический учет при этом ведется в книгах или карточках. По аналитическим счетам составляются оборотные ведомости, которые сверяются с данными синтетического учета (табл. 11).

Таблица 11

Журнал-Главная

№ п/п |

Дата |

Сумма |

|

Номера и наименования счетов |

|

||||

|

|

оборотов |

|

|

|||||

|

|

по статьям |

|

|

|

|

|

|

|

|

|

|

10 «Материалы» |

50 «Касса» |

51 «Расчетные |

и т.д. |

|||

|

|

|

|

|

|

|

счета» |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

дебет |

кредит |

дебет |

кредит |

дебет |

кредит |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

92

К достоинствам формы бухгалтерского учета Журнал–Главная можно отнести следующее:

•наглядность записи в синтетическом учете обеспечивает удобство их обозрения и проверки;

•вместо двух синтетических регистров – Регистрационного журнала и Главной книги, которые заполняются при мемориальноордерной форме учета, ведется один комбинированный регистркнига «Журнал-Главная»;

•баланс составляется непосредственно на основании записей в книге «Журнал-Главная», так что отпадает необходимость составления оборотной ведомости по синтетическим счетам.

Простота учетной работы позволяет использовать счетных ра-

ботников с менее высокой квалификацией, чем при других формах учета. Схема журнально-ордерной формы бухгалтерского учета представлена на рис. 5.

Рис. 5. Форма бухгалтерского учета Журнал-Главная

Однако эта форма имеет некоторые недостатки: она применима только в организациях с небольшим количеством синтетических счетов, где большой объем учетной работы (подсчет итогов, сверки показателей и др.) проводится по окончании месяца; операции в ней отражаются только на синтетических счетах, необходимых для составления баланса, что затрудняет контроль за правильностью записей в аналитическом учете.

93

6.5. Упрощенная форма бухгалтерского учета для малых организаций

Форма Журнал-Главная в последнее десятилетие потеряла свое значение и практически не применялась. Переход экономики на рыночные отношения привел к образованию организаций с различными формами собственности, видами деятельности и размерами производства. Появились малые организации с простым процессом производства и работ, имеющие имущество, а также малые организации непроизводственной сферы, совершающие незначительное количество хозяйственных операций и не имеющие имущества в собственности. В этих условиях форма Журнал-Главная получила дальнейшее развитие под названием упрощенной формы бухгалтерского учета

для субъектов малого предпринимательства (малых организаций).

К субъектам малого бизнеса (юридическим и физическим лицам) относятся организации, в которых средняя численность работающих не превышает: в промышленности, строительстве и на транспорте – 100 человек; в сельском хозяйстве и научнотехнической сфере – 60; в розничной торговле и бытовом обслуживании населения – 30; в оптовой торговле и остальных отраслях, а также при осуществлении других видов деятельности – 50 человек. Доля участия других юридических и физических лиц в их уставном капитале не должна превышать 25%.

В исполнении этого Закона Министерство финансов РФ приказом «О типовых рекомендациях по организации бухгалтерского учета субъектов малого предпринимательства» от 21 декабря 1998 г. № 64н утвердило порядок и применение регистров бухгалтерского учета. Малая организация ведет бухгалтерский учет в соответствии с едиными методологическими основами и правилами, установленными Федеральным законом «О бухгалтерском учете»; Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (1998 г.); положениями по бухгалтерскому учету, регулирующими порядок учета различных объектов учета; Планом счетов бухгалтерского учета финансово-хозяйственной деятельности и другими документами.

Ответственность за организацию бухгалтерского учета в малой организации несет руководитель организации. Бухгалтерский учет осуществляется бухгалтерией, являющейся ее самостоятельным структурным подразделением (службой), возглавляемой главным бухгалтером. В малой организации, не имеющей бухгалтерской

94

службы, бухгалтерский учет и отчетность могут вестись специализированной организацией (централизованной бухгалтерией), соответствующим специалистом на договорных началах или работником, уполномоченным на это письменным распоряжением руководителя. Малая организация самостоятельно выбирает форму бухгалтерского учета исходя из потребностей своего производства и управления, их сложности и численности работников. При этом она может самостоятельно приспосабливать применяемые регистры бухгалтерского учета

кспецифике своей работы при соблюдении:

•единой методологической основы бухгалтерского учета, предполагающей ведение бухгалтерского учета на основе принципов начисления и двойной записи;

•взаимосвязи данных аналитического и синтетического учета;

•сплошного отражения всех хозяйственных операций в регистрах бухгалтерского учета на основании первичных учетных документов;

•накопления и систематизации данных первичных документов в разрезе показателей, необходимых для управления и контроля за хозяйственной деятельностью малой организации, а также для составления бухгалтерской отчетности.

Малой организации с простым технологическим процессом производства продукции, выполнения работ, оказания услуг, имеющей незначительное количество хозяйственных операций (как правило, не более 300 в месяц), рекомендуется применять упрощенную форму бухгалтерского учета. Для организации учета по этой форме здесь используется рабочий план счетов бухгалтерского учета, составленный на основе типового Плана счетов бухгалтерского учета финансово-хозяйственной деятельности (табл.12).

|

|

|

Таблица 12 |

|

Рабочий план счетов бухгалтерского учета малой организации |

||||

|

|

|

|

|

|

|

|

Счета активные (А), |

|

Раздел |

Наименование счета |

Номер |

пассивные (П), |

|

счета |

активно-пассивные |

|||

|

|

|||

|

|

|

(А-П) |

|

|

|

|

|

|

Раздел I. Внеоборотные |

Основные средства |

01 |

А |

|

Амортизация основных средств |

02 |

П |

||

активы |

||||

Вложения во внеоборотные активы |

08 |

А |

||

|

||||

Раздел II. Производствен- |

Материалы |

10 |

А |

|

Налог на добавленную стоимость |

|

|

||

ные запасы |

19 |

А |

||

по приобретенным ценностям |

||||

|

|

|

||

|

95 |

|

|

|

|

|

|

Окончание табл.12 |

|

|

|

|

|

|

|

|

|

Счета активные (А), |

|

Раздел |

Наименование счета |

Номер |

пассивные (П), |

|

счета |

активно-пассивные |

|||

|

|

|||

|

|

|

(А-П) |

|

|

|

|

|

|

Раздел III. Затраты на |

Основное производство |

20 |

А |

|

производство |

||||

|

|

|

||

Раздел IV. Готовая про- |

Товары |

41 |

А |

|

дукция и товары |

Готовая продукция |

43 |

А |

|

|

Касса |

50 |

А |

|

Раздел V. Денежные сред- |

Расчетные счета |

51 |

А |

|

Валютные счета |

52 |

А |

||

ства |

||||

Специальные счета в банках |

55 |

А |

||

|

||||

|

Финансовые вложения |

58 |

А |

|

|

Расчеты с поставщиками и подрядчиками |

60 |

П |

|

|

Расчеты с покупателями и заказчиками |

62 |

А |

|

|

Расчеты по краткосрочным кредитам и |

66 |

П |

|

|

займам |

|||

|

|

|

||

Раздел VI. Расчеты |

Расчеты по налогам и сборам |

68 |

А |

|

Расчеты по социальному страхованию и |

69 |

П |

||

|

||||

|

обеспечению |

|||

|

|

|

||

|

Расчеты с персоналом по оплате труда |

70 |

П |

|

|

Расчеты с разными дебиторами и кредито- |

76 |

А-П |

|

|

рами |

|||

|

|

|

||

Раздел VII. Капитал |

Уставный капитал |

80 |

П |

|

Нераспределенная прибыль (непокрытый |

84 |

А |

||

|

убыток) |

|||

|

|

|

||

Раздел VIII. Финансовые |

Продажи |

90 |

П |

|

Прочие доходы и расходы |

91 |

П |

||

результаты |

|

|

|

|

Прибыль и убыток |

99 |

П |

||

|

Упрощенная форма бухгалтерского учета малой организацией может вестись двумя способами.

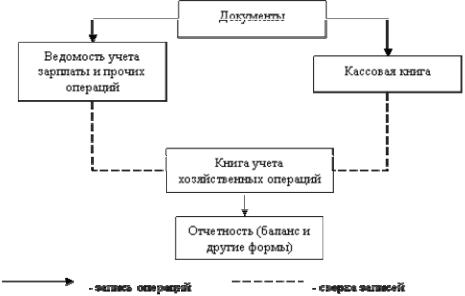

Первый способ. Простая форма бухгалтерского учета. Сущность ее состоит в том, что регистрация первичной документации, распределение сумм совершенных операций по счетам, которые являются регистром аналитического и синтетического учета, а также определение себестоимости продукции (работ, услуг) и финансового результата производятся в одном бухгалтерском регистре – книге учета хозяйственных операций ф. №К-1. Форма книги по объему применяемых счетов не фиксирована, каждая малая организация самостоятельно определяет необходимое количество счетов, которые используются в учете и отражаются в этой книге. Кроме того, для учета расчетов по оплате труда, по налогу на доходы физических лиц, с внебюджетом ведется ведомость учета заработной платы (ф. В-8).

96

Малая организация может вести книгу учета хозяйственных операций в виде ведомости, открывая ее на месяц (при необходимости используя вкладные листы для учета операций по счетам), или в форме книги (журнала) в которой учет операций совершается в течение всего отчетного года. В этом случае она должна быть прошнурована и пронумерована. На последней странице записывается число содержащихся в ней страниц, которое заверяется подписями руководителя и главного бухгалтера, а также оттиском печати малого предприятия. Ведение книги не исключает использования в установленном порядке и других форм учета: кассовой книги, журнала регистрации приходных и расходных кассовых документов; лицевых счетов по заработной плате и др. Порядок заполнения регистров по простой форме бухгалтерского учета представлен на рис. 6.

Рис. 6. Схема бухгалтерского учета по простой форме

Малая организация может применять простую форму бухгалтерского учета:

•если отсутствуют собственные основные средства;

•поступления материалов незначительны и полностью используются на производство продукции (работ, услуг) в отчетном месяце;

•расчеты с покупателями за проданную продукцию, а также с поставщиками и подрядчиками за полученные материальные ценности, выполненные работы и услуги ведутся сразу по факту совершения операции, т. е. отсутствуют соответствующие задолженности на конец месяца;

97