2168

.pdf71

|

|

1.4 Факторный анализ фондоотдачи основных производственных |

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

фондов |

|

|

|

|

|

|

|

|

|

|

|

|

НИ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Факторами первого порядка, влияющими на фондоотдачу, являются |

||||||||||||||||||||||||

изменение |

удельного |

веса активной |

части |

и изменение отдачи |

активной |

|||||||||||||||||||

части. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Г |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

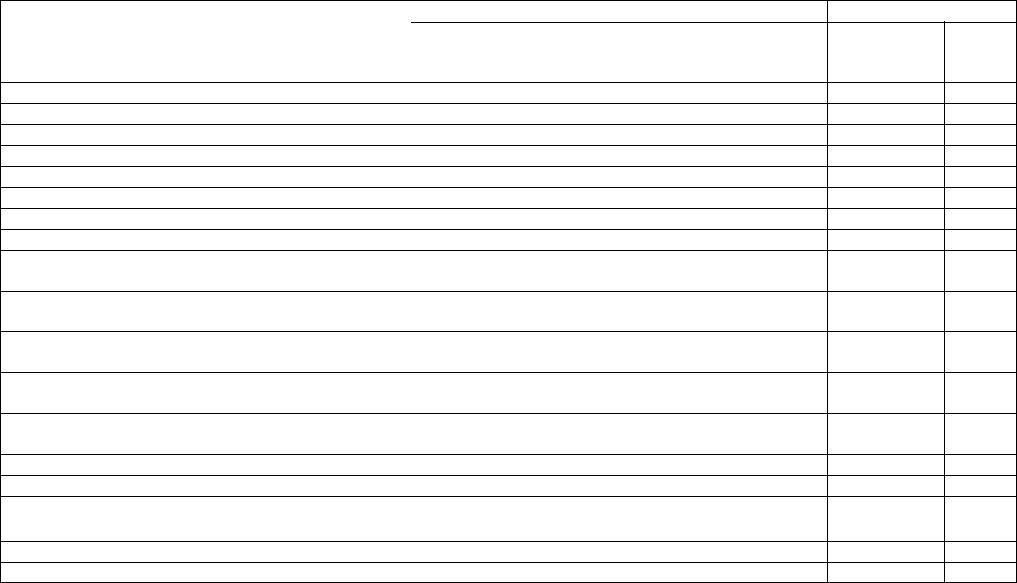

Структурно-логическая модель |

факторной |

|

системы фондоотдачи |

|||||||||||||||||||||

представлена на рисунке. |

|

|

|

|

|

|

|

|

|

|

|

|

|

А |

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

Изменение |

|

|

|

|

|

|

|

ка |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

фондоотдачи |

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

Изменение удельного |

|

|

|

|

|

|

|

|

|

Изменение отд чи |

|

|

|

|

|

||||||||

|

веса активной части ОПФ |

|

|

|

|

|

|

|

|

|

активной части |

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

т |

|

|

|

|

|

|

|

|

|

|

|

|

Количество единиц |

|

|

|

|

|

|

|

|

|

е |

|

Выработка единицы |

|

|

|||||||

|

|

|

|

|

|

Время работы единицы |

|

|

|

|

||||||||||||||

|

|

|

работающего оборудования (К) |

|

|

|

|

оборудования (ЧЕ) |

|

|

|

оборудования (ВЧ) |

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

и |

факторной системы |

|||||||||||

|

|

|

Рис. 2.1 Структурно-логическая модельо |

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

л |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

фондоотдачи |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Как |

видно из |

рисунка, |

|

факторами |

|

первого |

порядка |

|

|

являются: |

||||||||||||||

изменения |

удельного |

|

|

|

|

|

|

и |

части |

ОФ и |

отдачи активной |

|

части. |

|||||||||||

веса активной |

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

б |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Факторами |

второго |

порядка |

являютсяб: изменение |

количества |

единиц |

|||||||||||||||||||

работающего технологического о орудования, изменение времени работы единицы оборудования и изменение производительности оборудования.

Если на предприятии или в цехе установлено однотипное оборудование, то можно использовать следующую формулу для анализа

фондоотдачи активной части (2): |

|

|

К ×Ч е × ВЧ |

|

|

|

||||||||

|

|

|

|

|

|

ФОа = |

|

, |

(2.32) |

|||||

|

|

|

|

|

|

|

ОПФа |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||

где К – среднегодовое количество работающего оборудования |

||||||||||||||

|

|

Че |

- продолжитель ость (время) работы единицы оборудования. |

|||||||||||

|

|

Вч |

– |

|

среднечасовая |

выработка |

единицы |

оборудования |

||||||

(производительность борудования) |

|

|

|

|

|

|

||||||||

|

|

ОПФа |

- |

среднегодовая |

стоимость |

активной |

части основных |

|||||||

производс венных фондов |

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

ронная |

|

|

|

|

|

|

|

|

|

|

|

|

Для расчетат |

влияния факторов второго порядка используется прием |

|||||||||||

цепных подстановок в следующей последовательности: |

|

|||||||||||||

|

|

|

к |

подстановка |

– |

изменение |

количества |

работающего |

||||||

|

|

1)П рвая |

||||||||||||

оборудования: |

|

|

|

|

|

|

|

|

|

|

|

|||

Э |

л |

е |

|

|

|

|

К |

×Ч е |

× Вч |

|

|

|

|

|

|

|

|

ФО′ = |

|

; |

|

|

(2.33) |

||||||

|

|

|

1 |

а |

0 |

|

|

|||||||

|

|

|

|

ОПФа |

|

|

||||||||

|

|

|

|

|

|

|

|

0 |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

72 |

|

|

2) Вторая подстановка – изменение времени работы единицы |

|||||||||||||||||

оборудования: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

ФО²= |

|

К1 ×Ч1е × В0Ч |

. |

|

|

|

|

|

|

|

(2.34) |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

ОПФ0а |

|

|

|

|

|

|

|

|

|||

|

Алгоритм расчета |

влияния |

факторов |

на изменение |

фондоотдачи |

||||||||||||||

активной части: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Г |

|

|||

|

1. Разность между первой подстановкой и плановым показателемНИ |

||||||||||||||||||

фондоотдачи активной части покажет влияние изменения количества единиц |

|||||||||||||||||||

работающего технологического оборудования: |

|

|

|

|

|

А |

|

|

|||||||||||

|

|

|

|

|

DФОКа |

= ФО ¢-ФО0а . |

|

|

|

|

|

(2.35) |

|||||||

|

Для того, чтобы довести факторную модель второго порядка до уровня |

||||||||||||||||||

первого, |

необходимо |

умножить |

уровень их |

|

|

е |

|

фактический |

|||||||||||

влияния на |

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

т |

|

ка |

|

|

|

удельный вес активной части ОПФ ((ФО¢ - ФО |

0а )*У1. |

|

|

|

|

||||||||||||||

|

2. |

Разность между второй подстановкой и первой покажет влияние |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

о |

|

|

|

|

|

|

изменения времени работы единицы оборудования: |

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

DФОа = ФО ² - ФО¢ . |

|

|

|

|

|

|

(2.36 ) |

|||||||

|

|

|

|

|

|

Ч |

|

|

л |

|

|

|

|

|

|

|

|

||

|

Для того, чтобы довести факторную модель второго порядка до уровня |

||||||||||||||||||

|

|

|

|

|

|

|

|

|

б |

|

|

|

их влияния на фактический |

||||||

первого, необходимо также умножить уровеньи |

|||||||||||||||||||

удельный вес активной части ОПФ.. |

и |

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

3. Разность между фактическим показателем фондоотдачи активной |

||||||||||||||||||

части |

и |

второй |

|

подстановкой |

|

покажет |

|

влияние |

|

изменения |

|||||||||

|

|

|

|

|

|

б |

|

|

|

|

|

|

|

|

|

|

|

|

|

производительности (среднечасовой выработки) оборудования: |

|

|

|||||||||||||||||

|

|

|

|

|

DФОа |

= ФОа |

- ФО ². |

|

|

|

|

|

|

|

(2.37) |

||||

|

|

|

|

|

В |

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

Для доведения факторов до первого уровень влияния факторов также |

||||||||||||||||||

умножается на удельный вес ктивной части ОПФ. |

|

|

|

|

|

|

|||||||||||||

|

Общее влияние всех ф кторов: |

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

DФО = DФОа + DФОа + DФОа . |

|

|

|

|

|

|

|

(2.38 ) |

||||||||

|

|

|

|

|

К |

|

|

Ч |

|

В |

|

|

|

|

|

|

|

|

|

|

Анализируя динамику показателя эффективности использования |

|

|||||||||||||||||

|

Исходные данные для факторного анализа фондоотдачи ОПФ |

||||||||||||||||||

представлены в табл. 2.15. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

Структу а факторов любого порядка рассчитана по отношению к |

||||||||||||||||||

оказывает ценароннаяна нефть. Кроме того, в нефтяной промышленности при |

|||||||||||||||||||

основных фондов, необходимо иметь в виду, что на него большое значение |

|||||||||||||||||||

анализе фондоотдачит |

надо учитывать и |

влияние |

природного фактора - |

||||||||||||||||

ст п ни |

истощенности |

месторождения. |

На |

фондоотдачу |

влияет |

также |

|||||||||||||

|

|

к |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ст п нь загруженности и эффективности использования основных фондов, |

|||||||||||||||||||

поэтомуе |

необходимо провести анализ показателей экстенсивного и |

||||||||||||||||||

интенсивного использования основных фондов. изменению результативного |

|||||||||||||||||||

|

л |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

показателя (табл.2.16). |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Э |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

73

Наиболее существенное влияние на фондоотдачу оказало

АГ НИ

Втабл. 2.17 отражены результаты анализа влияния факторов изменения фондоотдачи на уровень фондорентабельности. Расчеты проведены по

формуле 2.27, данные о рентабельности товарной продукции приведены в табл. 2.13. ка

Вцелом за счет изменения фондоотдачи на 0,044 коп.

фондорентабельность выросла на 0,016 доли ед.

Анализ влияния факторов изменения фондоотдачие на уровень фондорентабельности показал, что на рост данноготпоказателя из факторов

первого порядка наиболее значительное воздейсо вие оказало изменение отдачи активной части ОПФ (рост фондорентабельности на 0,013 доли ед.), из факторов второго порядка – изменениеи количества единиц технологического оборудования (увеличен е на ~0,02 доли ед.) и изменение времени работы единицы оборудования (ростл на 0,03 доли ед.).и фондорентабельностибфондоотдачи

Анализ состояния и использовани я основных фондов позволяет оценить эффективность применения активной и пассивной части средств труда и рассчитать

резервы увеличения выпуска продукции и фондоотдачи. |

|

||||||||

|

|

|

|

|

|

|

б |

|

|

|

|

Резервами увеличения выпуска продукции и фондоотдачи могут быть: |

|||||||

|

|

∙ |

|

сокращение количества неустановленного оборудования; |

|||||

|

|

∙ |

|

замена и модерниз ция оборудования; |

|

||||

|

|

∙ |

|

повыше ие коэффициента сменности; |

|

||||

|

|

∙ |

|

увеличе ие коэффициента интегральной загрузки оборудования за счет |

|||||

сокращения потерь рабочего времени; |

|

|

|||||||

|

|

∙ |

|

повышение |

коэффициента |

использования |

производственных |

||

площадей; |

|

|

|

|

|

|

|||

|

|

∙ |

|

еализация достижений НТП ; |

|

|

|||

|

|

∙ |

|

увеличения доли активной части основных фондов и др. |

|||||

|

|

е |

к |

т |

ронная |

|

|

|

|

|

|

|

|

|

|

|

|||

|

л |

|

|

|

|

|

|

||

Э |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

А |

Г |

Н |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Исходные данные для анализа фондоотдачи и фондорентабельности |

|||||||||||||||||||

|

|

Показатели |

|

|

|

|

|

Предыдущий год |

|

ка |

Отчетный год |

|||||||||||

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

уровень |

|

Обозначе- |

|

уровень |

|

Обозначе- |

||||||||||

|

|

|

|

|

|

|

|

|

показателя |

|

ние в |

|

е |

по з теля |

|

ние в |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

алгоритме |

|

|

|

|

алгоритме |

|||||

1. |

Объем продукции, тыс. руб. |

|

|

|

|

|

4084353,83 |

|

ТП01 |

т |

4793866,21 |

|

ТП02 |

|||||||||

2. |

Среднегодовая стоимость, тыс. руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

2.1. промышленно-производственных ОФ |

|

|

8354896,0 |

|

Ф01 |

|

|

8991916,0 |

|

Ф02 |

||||||||||||

2.2. активной части ОПФ |

|

|

|

|

|

7994584,0 |

|

Ф01а |

а |

|

|

8614658,0 |

|

Ф02а |

||||||||

3. |

Уд. вес активной части, доли ед. |

|

|

|

|

0,957 |

|

|

и |

|

|

|

0,958 |

|

|

а |

||||||

4. |

Фондоотдача на рубль, руб. |

|

|

|

|

|

|

|

|

л |

|

о |

|

|

|

|

|

|

|

|

||

4.1. промышленно-производственных ОФ |

|

|

0,489 |

б |

|

ФО01 |

|

|

0,533 |

|

|

ФО02 |

||||||||||

4.2. активной части ОПФ |

|

|

|

|

|

0,5109 |

|

ФО01 |

|

|

|

0,565 |

|

|

ФО02 |

|||||||

5. |

Среднегодовое |

количество |

действующего |

|

|

и |

|

|

|

|

|

|

|

|

|

|

|

|||||

оборудования, ед. |

|

|

|

|

|

|

2800 |

|

К01 |

|

|

|

2909 |

|

|

К02 |

||||||

6. |

Фонд |

времени |

работы |

действующего |

|

б |

|

|

|

|

|

|

|

|

|

|

|

|

||||

оборудования, тыс. машино-часов |

|

|

|

|

12829,11 |

|

|

Ч01 |

|

|

|

14124,24 |

|

Ч02 |

||||||||

7. |

Продолжительность |

работы |

единицы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

ронная |

|

4,582 |

|

|

Ч01е |

|

|

|

4,855 |

|

|

Ч02е |

||||

оборудования, тыс. машино-часов (стр.6 / стр.5) |

|

|

|

|

|

|

|

|

||||||||||||||

8. |

Среднегодовая выработка единицы оборудования, |

|

|

|

|

|

В01г |

|

|

|

|

|

|

|

В02г |

|||||||

тыс. руб. (стр.1 / стр.5) |

|

|

|

|

|

|

1458,698 |

|

|

|

|

|

1647,943 |

|

||||||||

9. |

Среднечасовая выработка единицы оборудов ния, |

|

|

|

|

|

В01ч |

|

|

|

|

|

|

|

В02ч |

|||||||

руб. (стр.8 / стр.7) |

|

|

|

|

|

|

318,354 |

|

|

|

|

|

339,432 |

|

|

|||||||

10. Фондорентабельность, доли ед. |

|

|

|

0,147 |

|

|

Rф01 |

|

|

|

0,131 |

|

|

Rф02 |

||||||||

11. Рентабельность продукции, доли ед. |

|

|

0,299 |

|

|

Rтп 01 |

|

|

0,246 |

|

|

Rтп 02 |

||||||||||

12. Коэффициент сменности работы оборудова ия, |

|

1,89 |

|

|

Ксм 01 |

|

|

1,88 |

|

|

Ксм 02 |

|||||||||||

доли ед. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

13. Средняя продолжительность смены, час. |

|

|

7,97 |

|

|

П01 |

|

|

|

7,97 |

|

|

П02 |

|||||||||

|

|

|

|

|

т |

|

|

|

305,33 |

|

|

Д01 |

|

|

|

323,67 |

|

|

Д02 |

|||

14. Отработано за год единицей обо удования, дней. |

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

е |

к |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

74

Таблица 2.15

Отклонение

уровня Обозна-

показателя чения

709512,38 |

ТП |

637020 |

Ф |

620074,0 |

Фа |

0,0012 |

У |

0,044 |

ФО |

0,045 |

ФОа |

109 |

К |

1295,13 |

Ч |

0,273 |

Че |

189,245 |

Вг |

21,078 |

Вч |

-0,016 |

Rф |

-0,053 |

Rтп |

-0,01 |

Ксм |

- |

П |

18,34 |

Д |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ка |

А |

Г |

Н |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Расчет факторов изменения фондоотдачи |

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

Расчет уровня влияния |

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

Факторы |

|

|

|

|

|

алгоритм |

|

|

|

|

|

|

т |

е |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

цифровой расч т, руб. |

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

о |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Факторы первого п рядка |

|

|

|

|

|

||||||||

1. |

Изменение |

удельного |

|

веса |

|

ФО01а * У02 - ФО01 |

|

|

|

и |

|

|

|

|

|

|

|

||||||

|

|

|

0,511 * 0,958 - 0,489 = 0,000538 |

||||||||||||||||||||

активной части |

|

|

|

|

|

|

ФО02 – ФО01а * У02 |

|

|

|

|

|

|

|

|

|

|

|

|||||

2. |

Изменение |

отдачи |

активной |

|

|

|

0,533 – 0,511 * 0,958 = 0,0435 |

|

|||||||||||||||

части |

|

|

|

|

|

|

|

|

|

|

и |

|

|

л |

|

|

|

|

|

|

|

|

|

Итого: |

|

|

|

|

|

|

|

ФО02 - ФО01 |

|

|

0,5331 - 0,489 = 0,044 |

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

Факторы второго порядка |

|

|

|

|

||||||||

2.1. Изменение количества единиц |

|

е |

|

ч |

а |

|

б |

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

(К02 * Ч01 |

* В01 ) / Ф01 |

|

(2909 * 4,582 * 318,354) / 7994584 |

|||||||||||||||||||

работающего |

|

технологического |

|

-ФО01а = ФО1 |

- ФО01а |

|

- 0,511 = 0,5255 - 0,5109 =0,019 |

||||||||||||||||

оборудования |

|

|

|

|

|

|

|

(ФО1 – ФО01а) * У02 |

|

|

|

0,019 * 0,958 = 0,018 |

|

|

|||||||||

2.2. Изменение продолжительности |

|

ронная |

|

бФ01а |

|

(2909 * 4,855 * 318,354) / 7994584 |

|||||||||||||||||

|

(К02 * Ч02е |

* В01ч) / |

|

||||||||||||||||||||

(времени) |

работы |

единицы |

|

- ФО1 = ФО11 - ФО1 |

|

|

- 0,531 = 0,562 - 0,531 = 0,031 |

|

|||||||||||||||

оборудования |

|

|

|

|

|

|

|

(ФО11 - ФО1) * У02 |

|

|

|

0,031 * 0,958 = 0,03 |

|

|

|||||||||

2.3.Изменение производительности |

|

ФО02 |

- ФО11 |

|

|

|

|

0,556 - 0,562=- 0,006 |

|

|

|||||||||||||

(среднечасовой |

|

выработки) |

|

(ФО02а - ФО11) * У02 |

|

|

|

|

|

|

|

|

|

|

|

||||||||

единицы оборудования |

|

|

|

|

|

|

|

|

-0,006 * 0,958 = -0,005 |

|

|

||||||||||||

|

Итого: |

|

|

|

|

|

|

|

ФО02а - ФО01а |

|

|

|

|

0,5650 - 0,5109 = 0,0541 |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

а |

|

|

|

0,5331 - 0,5109 * 0,958 = 0,044 |

|

|||||||

|

|

|

|

|

|

т |

|

|

ФО02 – ФО01 * У02 |

|

|

|

|||||||||||

|

|

|

|

е |

к |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

75

Таблица 2.16

Влияние на фондоотдачу, коп.

активной промышленно-

части производствен ных ОФ

х0,054 (1,23%)

х4,350 (98,77%)

х4,4 (100,00%)

1,9 |

1,85 |

(41,9%) |

3,1 |

3,0 (65,48%) |

|

- 0,6 |

- 0,5 (-11 7%) |

|

5,541 |

4,35 (100%) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

А |

Г |

Н |

76 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 12.17 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Анализ влияния факторов изменения фондоотдачи на уровень фондорентабельности |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Изменение |

|

|

е |

Расчет влияния |

Изменение |

|||||

|

Факторы |

|

|

фондоотдачи, коп. |

|

|

|

ка |

|

|

|

фондорентабельности, % |

||||

|

|

|

|

|

Факторы первого порядка |

|

|

|

|

|

|

|||||

1. Изменение удельного веса активной |

|

|

|

|

о |

т |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

||||||

части |

|

|

|

|

|

0,0005 |

|

|

|

|

0,0005* 0,299 |

|

0,016 |

|||

2. Изменение отдачи активной части |

|

0,0435 |

|

|

|

|

|

0,0435 * 0,299 |

|

1,30 |

||||||

Итого: |

|

|

|

|

0,044 |

|

л |

|

|

|

0,044 * 0,299 |

|

1,316 |

|||

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

б |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Факторы второго порядкаи |

|

|

|

|

|

|

|||||

2.1. |

Изменение |

количества единиц |

|

|

|

|

|

|

|

|

|

|

|

|

||

работающего |

технологического |

|

0,0138 |

|

|

|

|

|

0,019 * 0,299 |

|

0,57 |

|||||

оборудования |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2.2. |

Изменение |

продолжительности |

|

б |

|

|

|

|

|

|

|

|

|

|

||

|

0,02982и |

|

|

|

|

|

|

|

|

|

||||||

(времени) работы единицы оборудования |

|

|

|

|

|

0,031 * 0,299 |

|

0,93 |

||||||||

2.3. |

Изменение |

|

|

ронная |

|

|

|

|

|

|

|

|

|

|

|

|

производительности |

|

|

|

|

|

|

|

|

|

|

|

|

||||

(среднечасовой выработки) единицы |

|

0,0038 |

|

|

|

|

|

-0,006 * 0,299 |

|

-0,18 |

||||||

оборудования |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого: |

|

|

|

|

0,0442 |

|

|

|

|

|

0,045 * 0,299 |

|

-1,3 |

|||

|

|

е к |

т |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

77

Резервами увеличения выпуска продукции и фондоотдачи могут быть: ввод в действие нового оборудования (Р−К), сокращение целодневных и внутрисменных простоев (Р−Д), повышение коэффициента сменности (Р− Ксм), более интенсивное его использование (Р−ЧВ – повышение среднечасовой

выработки). |

|

|

|

|

|

|

|

|

|

Ведем условные обозначения : |

|

|

|

|

|

||||

К1 , |

Кв |

- |

соответственно фактическое и возможное (прогнозируемое) |

||||||

количество единиц оборудования |

|

|

|

Г |

НИ |

||||

|

|

|

|

||||||

Д1 , |

Дв |

- |

|

|

|

|

|

|

|

соответственно фактическое и возможное количество дней |

|||||||||

работы |

|

|

|

- соответственно фактическое и возможноеА |

|

||||

Ксм |

1 ,Ксм |

в |

значение |

||||||

коэффициента сменности |

|

|

|

|

|

||||

П1 , |

Пв - |

соответственно фактическая и возможная продолжительность |

|||||||

смены |

|

|

|

|

|

|

|

ка |

|

ЧВ1 |

,ЧВв |

- |

|

|

|

|

|

|

|

соответственно фактическая и возможная часовая выработка |

|||||||||

единицы оборудования |

|

|

е |

|

|

||||

|

|

|

|

|

|

|

|

|

|

Резервы увеличения выпуска продукции за счет ввода в действие нового |

|||||||||

|

|

|

|

|

|

т |

|

|

|

оборудования определяют умножением его д п лнительного количества на |

|||||||||

текущий уровень его среднегодовой выработки |

оли на фактическую величину |

||||||||

всех факторов, которые формируют его величину: |

|

|

|

||||||

|

|

|

|

|

и |

|

|

|

|

|

|

|

Р-ВПк = Р-К×Д1×Ксм1×П1×ЧВ1 . |

|

|

|

(2.39) |

||

|

|

|

|

л |

|

|

|

|

|

Сокращение |

целодневных простоевб |

|

оборудования приводит к |

||||||

увеличению среднего количества отра отанных дней каждой его единицей за |

|||

|

б |

и |

|

год. Этот прирост необходимо умножить на возможное (прогнозируемое) |

|||

ронная |

|

|

|

количество единиц оборудования и фактическую среднегодовую выработку |

|||

единицы в текущем периоде: |

|

|

|

Р-ВПД = Кв × Р-Д ×Ксм1×П1×ЧВ1. |

(2.40) |

||

Чтобы подсчитать резерв увеличения выпуска продукции за счет повышения коэффицие та сменности в результате лучшей организации производства, не бх димо возможный прирост последнего умножить на

планируемое к личество дней работы всего парка оборудования и на текущий

т |

|

|

|

|

|

уровень сменной выработки: |

|

|

|

|

|

|

Р-ВПК см = Кв × Дв Р- Ксм1×П1×ЧВ1. |

|

(2.41) |

||

Р зкрв увеличения |

выпуска |

продукции |

за счет |

сокращения |

|

л |

|

|

умножением |

планируемого прироста |

|

внутрисменных простоев определяют |

|||||

Э |

|

смены на |

фактический |

уровень |

среднечасовой |

среднейе продолжительности |

|||||

выработки оборудования и на возможное количество отработанных смен всем его парком (произведение возможного количества оборудования, возможного

78

количества отработанных дней единицей оборудования и возможного уровня

коэффициента сменности): |

|

|

Р-ВПП = Кв × Дв |

Ксм.В ×Р-П1×ЧВ1. |

(2.42) |

Для определения резерва увеличения выпуска продукции за счет |

||

повышения среднечасовой |

выработки оборудования необходимо сначала |

|

|

|

НИ |

выявить возможности роста последней за счет обновления и модернизации |

||

оборудования, более интенсивного его использования, внедрения достиженийГ |

||

НТП и т.д. Затем выявленный резерв повышения выработки за 1 машино-час |

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ка |

|

|

|

|

|

надо умножить на |

возможное |

количество |

часов работы оборудованияА |

ТВ |

|||||||||||||||

(произведение возможного количества |

единиц, |

|

количества |

|

дней |

работы, |

|||||||||||||

коэффициента |

сменности, продолжительности смены): |

|

|

|

|

|

|

||||||||||||

Р-ВПЧВ = Кв × Дв × Ксм.В ×ПВ× Р-ЧВ1 . |

т |

е |

|

|

|

|

(2.43) |

||||||||||||

После |

этого |

определяют |

|

резервы |

|

роста |

фондоотдачи |

и |

|||||||||||

|

|

|

|

|

|

|

|

|

|

и |

|

|

|

|

|

|

|

|

|

фондорентабельности. Первый выражается в увеличении стоимости товарной |

|||||||||||||||||||

продукции и сокращении стоимости основных фондово |

: |

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

б |

л |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Р- ФО= ФОВ – ФО0 = |

ОПФ |

|

|

ТП |

0 + Р |

− ТП |

Р ↓ ОПФ |

− |

ТП0 |

, |

(2.44) |

||||||||

|

|

|

|

+ Р − ОПФ |

|

− |

|

ОПФ |

|

|

|

|

|||||||

|

|

|

|

0 |

|

и |

|

|

ДОП |

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

где Р−ТП - резерв роста товарной продукции; Р−ОПФДОП - резерв роста стоимости основных производственных

фондов за счет дополнительного о орудования; |

|

ронная |

стоимости основных производственных |

Р↓ОПФ - резерв сниженияб |

|

фондов.

Для определения резерва роста фондорентабельности (Р−Rф) надо

умножить прирост фондоотд чи на фактический уровень рентабельности продукции в отчетном периоде:

|

|

Р-Rф = Р-ФО × Rтп , |

(2.45) |

где |

Rтп – |

ентабельность товарной продукции или |

рентабельность |

продаж. |

т |

|

|

|

|

|

|

По |

и огам |

анализа разрабатываются конкретные мероприятия по |

|

освоению выявленных резервов и осуществляют контроль за их проведением. |

||

|

е |

повышения эффективности использования основных фондов на |

|

Влияниек |

|

|

л |

|

показатели деятельности предприятия: |

||

Э |

1. Лучшее использование основных производственных фондов увеличивает |

|

|

||

объем производства без дополнительных капитальных вложений. Так, более полное использование техники путем ликвидации простоев, сокращения числа и ускорения

79

ремонтов и других мер обеспечивают прирост продукции с имеющихся основных |

|

фондов. |

НИ |

|

|

2. |

С улучшением использования основных фондов полнее используются |

трудовые ресурсы и повышается производительность их труда. Повышение

коэффициента сменности, например, способствует вовлечению в производство

Установление и поддержание оптимального технологического режимаГ работы скважин позволяет увеличить добычу нефти при неизменной численности рабочих.

дополнительной рабочей силы. Улучшение ухода за оборудованием сокращает

простои, что обеспечивает прирост продукции при тех же трудовых ресурсах.

3. В результате улучшения использования основных фондов снижается |

|

себестоимость продукции. Амортизационные отчисления, капитальныйА |

ремонт |

основных фондов относятся к постоянной части издержек производства, а

следовательно, при росте объема добычи нефти, их сумма в расчете на единицу |

|||||||||

продукции уменьшается. |

|

|

|

|

|

т |

е |

|

|

|

|

|

|

|

|

|

|||

4. Улучшение использования основных фондов обкаспечивает ускорение |

|||||||||

оборачиваемости оборотных средств. |

Это |

определяе ся тем, |

что увеличение |

||||||

|

|

|

|

|

|

о |

|

|

|

выпуска продукции опережает рост оборотных средств или происходит при их |

|||||||||

почти неизменном размере. |

|

|

|

|

|

|

|

|

|

В |

нефтегазодобыче |

на уровень |

фондоотдачи |

влияют |

многочисленные |

||||

факторы, |

воздействующие |

через объем |

л |

|

|

|

или величину фондов. |

||

продукц и |

|||||||||

Важнейшими из них являются: |

б |

|

и |

|

|

|

|

||

1) природные условия (географическое расположение, условия добычи нефти в море, глубина залегания залежи, производительность пластов и скважин, физико-

химические свойства нефти и газа, стад я разработки); |

||

2) |

б |

|

технический уровень производства; |

||

3) |

уровень организации производстваи |

труда и управления; |

4) |

срок освоения новых месторождений и залежей; |

|

5) |

стоимость бурения скважин и нефтепромысловое строительство. |

|

Повышение эффективности использования основных фондов нефтегазодобывающих предприятий достигается следующими путями:

1. Увеличение време и полезной работы основных фондов (экстенсивные резервы). К этим резервам от осятся:

∙ ввод в эксплуатацию бездействующих скважин. Бездействие скважин определяет непол ое использование производственных мощности предприятий, потери добычи нефти и газа, ухудшение экономических показателей (относится к

рентабельным скважинам). Число бездействующих скважин сокращается благодаря |

||

|

|

т |

предотвращению выхода из строя эксплуатационных скважин, ускорению освоения |

||

|

к |

|

новых скважинронная, проведению эффективных ГТМ. Сохранению скважин в |

||

е |

|

|

действующем фонде способствуют установление и поддержание оптимального технологич ского режима их эксплуатации, правильный выбор оборудования, эфф ктивная борьба с осложнениями: отложение парафина, солей , коррозия и др.;

Э |

∙ |

ликвидация аварий и снижение текущих простоев в процессе |

эксп уатации скважин. Устранение простоев требует правильного распределения |

||

рабочейл |

силы, средств, труда, материальных ресурсов; |

|

80

∙эффективное увеличение межремонтного периода эксплуатации скважин, при котором обеспечивается поддержание постоянного НИдебита,

установленного технологическим режимом эксплуатации скважин

∙продление срока жизни нефтяных скважин. Этому способствуют

многопластовость месторождений, широкое применение вторичных и третичных

методов добычи нефти и различных методов повышение производительностиГ скважин, эксплуатация возвратных горизонтов, перевод скважин под закачку или для межскваженной перекачки воды (МСП) в качестве водозаборной;А

∙внедрение технологий по увеличению срока службы скважин:

внедрение катодной защиты, для нагнетательных скважин - пакеров, высокогерметичных НКТ, антикоррозионных жидкостей; ка

∙эффективное увеличение удлиннение сроков службы нефтяного оборудования. Большой эффект дает диагностированиееи улучшение качества глубиннонасосного оборудования, использование совр м нных материалов, технологии упрочнения резьб, покрытий, применениетт хнологий восстанвления оборудования (штанги, штанговые насосы, НКТ). о

2. Увеличение производительности использ вания основных фондов в единицу времени (интенсивные резервы), ти. е. повышение интенсивности использования скважин, пластов и месторожден я в целом путем:

∙— расширения и совершенствованийл технологий гидродинамического

ифизико-химического и др. воздействия набнефтяные пласты;

∙— применения методов воздействия на призабойную зону скважин. К наиболее эффективным из них относятсяи : гидравлический разрыв пластов, солянокислотная обработка забоевб скважин, обработка призабойной зоны поверхностно-активными веществами и другие методы;

∙— предотвращения осложнений в работе скважин;

∙— установлениероннаяи совершенствования оптимального технологического режима эксплуатации скважин. Внедрение современных автоматизированных систем по оптимиз ции отборов жидкостей из скважин (программа интеллектуальная скважина);В нефтегазодобывающей промышленности в связи с истощением запасов

разрабатываемых месторождений |

растет количество малодебитных скважин. |

||

Число высокок |

и средне дебитных скважин соответственно сокращается. Они |

||

л |

|

|

|

уже не могут в полной мере перекрыть негативное влияние нерентабельных |

|||

Э |

на производственные и |

экономические показатели деятельности |

|

скважине |

|||

нефтедобывающих организаций Их эксплуатация при действующей налоговой системе часто убыточна. В настоящее время нефтяные компании экономически