2168

.pdf

|

11 |

Графический метод. |

НИ |

Графики в экономическом анализе являются важным аналитическим |

|

средством. Графики позволяют увидеть те стороны изучаемых процессов, которые не очевидны в исходном цифровом материале. Кроме того,

графические построения дают возможность обнаружить допущенные при аналитической работе ошибки — как в самой логике исследованияГ, так и в расчетах.

По форме графического образа различают точечныеА, линейные, плоскостные, объемные и изобразительные диаграммы. Например, на рис. 1.2. наглядно представлено изменение условно-переменной и условно-постоянной частей себестоимости добычи нефти до и после внедрения геолого-технических мероприятий. Динамику условно-переменных и условно-постоянных затрат

нефтегазодобывающего предприятия можно представить в форме диаграммы

(рис.1.3) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

е |

ка |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

Уд.вес. |

|

|

|

|

|

|

|

|

|

|

|

и |

о |

т |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

л |

|

|

|

|

|

|

||||||

|

|

|

|

|

|

100% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

б |

|

37,66 |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

90% |

|

|

|

|

|

48,63 |

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

80% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

70% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

60% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

и |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

50% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

40% |

|

|

|

|

|

|

|

|

|

|

|

|

|

62,34 |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

51,37 |

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

30% |

|

|

|

|

|

|

|

|

б |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

20% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ронная |

|

|

|

|

|

|

2005 |

|

|

|

года |

||||||||||

|

|

|

|

|

|

|

|

|

2004 |

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Постоянные затраты |

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

т |

|

|

|

|

|

|

|

|

|

Переменные затраты |

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

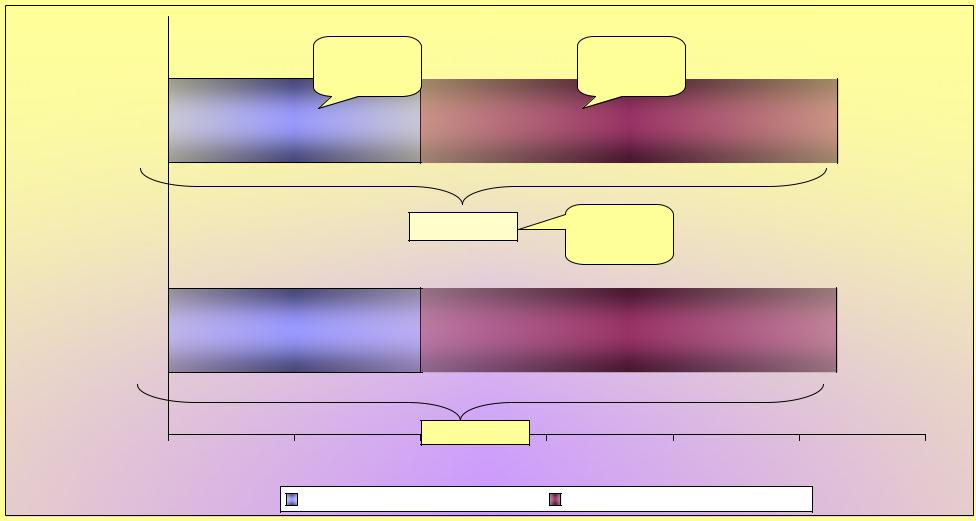

Рис.1.2. Динамика условно-постоянных и условно-переменных затрат НГДУ за |

|||||||||||||||||||||||||||

2004-2005 года |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

л |

е |

к |

|

|

|

|

|

2.2 Методика факторного анализа |

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

Э |

Факторный анализ – это методика комплексного и системного изучения и |

||||||||||||||||||||||||||

измерения воздействия факторов на величину результативного показателя. Чем |

|||||||||||||||||||||||||||

детальнее исследуется |

|

влияние факторов |

на величину |

результативного |

|||||||||||||||||||||||

12

показателя, тем точнее результаты анализа и оценка качества работы

∙детерминированный (связь между фактором и результативнымНИ показателем носит функциональный характер);

∙стохастический (связь между факторами и результативнымГ показателем носит вероятностный характер);

Основные методы детерминированного факторного анализа:А

• индексный метод;

• способ цепных подстановок;

• способ абсолютных разниц; ка

• способ относительных разниц;

• способ долевого участия;

• интегральный способ; е

• способ логарифмирования. т

Индексный метод о

Статистическим индексом называют б бщающий относительный показатель сравнения двух совокупностейи, с стоящих из элементов, непосредственно не поддающихся сумм рован ю. Наиболее распространена сравнительная характеристика совокупностейл во времени. Здесь индексы выступают как временные показателиб(показатели динамики). Индексныйи

|

|

При |

сравнительной характеристике |

динамики |

отдельных |

элементов |

|||||||

совокупности |

|

индивидуальные |

б |

индексы |

могут |

быть |

получены |

||||||

|

|

|

|

|

роннаяiq = q1/ q0 |

, |

|

|

|

|

(1.2) |

||

непосредственным сопоставлением индексируемых показателей. |

|

||||||||||||

|

|

Чтобы получить характеристику изменения цен на какой-либо продукт, |

|||||||||||

рассчитывают индекс: |

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

ip = p1/ p0, |

|

|

|

|

(1.1 ) |

||

|

|

где ip – индивидуаль ый индекс цен; |

|

|

|

|

|

||||||

|

|

|

p1 и |

p0 |

– це а единицы продукта в отчетном и базисном |

периодах |

|||||||

соответственно; |

|

|

|

|

|

|

|

|

|||||

|

|

Чтобы получить характеристику изменения количества товара, |

|||||||||||

рассчитывают индекс: |

|

|

|

|

|

|

|

||||||

|

|

|

к |

т |

|

|

|

|

|

|

|

|

|

|

|

|

- индивидуальный индекс физического объема; |

|

|

||||||||

|

|

где iq |

|

|

|||||||||

|

|

е |

и |

q0 |

- |

количество товара в |

отчетном |

и |

базисном |

периодах |

|||

|

л |

q1 |

|||||||||||

соотв тств нно. |

|

|

|

|

|

|

|

|

|||||

Э |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

А |

Г |

Н |

|

13 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

снижение на |

|

|

|

|

|

|

|

увеличение |

|

|

|

|

||

|

|

|

97647 |

0,11% |

|

|

|

|

|

|

|

|

на 0,31%6795 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

т |

е |

ка |

1 |

|

|

|

|

|

|

|

|

39 |

|

|

|

|

|

|

|

66 |

|

|

|

|

|||

После внедрения |

|

|

|

|

|

|

|

|

|

о |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

и |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

10614343 |

|

|

|

увеличение |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

на 0,15% |

|

|

|

|

||||

|

|

|

|

|

|

|

б |

л |

|

|

|

|

|

|

|

|||

|

|

|

02520 |

|

|

и |

|

|

|

|

|

96551 |

|

|

|

|

||

|

|

|

40 |

|

б |

|

|

|

|

|

|

65 |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

До внедрения |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10598207 |

|

|

|

|

|

|

|

|

|

||

0 |

|

|

2000000 |

|

4000000 |

|

|

6000000 |

|

8000000 |

10000000 |

12000000 |

||||||

|

|

|

Условно-постоянные расходы |

Условно-переменные расходы |

|

|||||||||||||

Рис.1.3. Сопоставление условно-переменной и условно-постоянной частей себестоимости добычи нефти до и |

||||||||||||||||||

после внедрения геолого-технических мероприятий |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

е |

к |

т |

ронная |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

14 |

Агрегатные индексы. |

|

|

|

НИ |

|

Непосредственную |

несуммарность |

элементов |

двух |

и |

более |

статистических совокупностей можно преодолеть при помощи введения в

индекс некоторого дополнительного неизменного показателя, экономически тесно связанного с индексируемым показателем. Этот дополнительный неизменный показатель выступает в индексе в виде статистического веса. Указанный подход приводит к получению агрегатного индекса, который является основной формой общего индекса.

Чтобы получить сведения об изменении цен на все продуктыГ |

в виде |

единого показателя, необходимо сопоставить цены при помощиАнеизменного количества товаров. Такой подход приводит к построению равноправных индексов цен:

å p1q1 |

å p1q0 |

|

т |

е |

ка |

|

||

Ip = å p0 q1 |

и Ip = å p0 q0 |

, |

|

(1.3) |

||||

где Ip – общий индекс цен |

|

|

|

о |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Чтобы получить сведения об изменении количества различных продуктов |

||||||||

|

|

|

и |

|

|

|

|

|

в виде единого показателя, необходимо их сопоставить при неизменном уровне |

||||||||

|

б |

л |

|

|

|

|

|

|

цен. Такой подход приводит к построению двух равноправных индексов физического объема продукции:

Iq = åq1 p0 иб |

Iиq = åq1 p1 , |

(1.4) |

кт ронная

Вэтом случае выявляется воздействие каждого фактора при условии, что все остальныее не изменяются, т.е. находятся на базисном уровне.

лВ виде последовательной цепи (цепной метод):åq p åq p индексов(1.6)Э

|

|

15 |

Этот |

метод требует предварительного обоснования порядка |

|

фиксирования факторов. |

НИ |

|

|

||

Пример. |

Применяя индексный метод, можно определить соотношение |

|

между темпами роста производительности труда и средней зарплаты.

Изменение среднего заработка работающих за тот или иной отрезок времени (год, месяц, день, час) характеризуется его индексом (Iсз), который определяется отношением средней зарплаты за отчетный период (С31) к средней зарплате в базисном периоде (С30).

1сз=СЗ1 /СЗ0 . |

|

|

|

|

|

|

|

Г |

(1.7) |

|

Аналогичным образом рассчитывается индекс производительностьА |

||||||||||

труда (1гв): |

|

|

|

|

|

|

е |

|

|

|

1гв=ГВ1 |

/ГВ0. . |

|

|

|

|

|

|

|

(1.8) |

|

где ГВ1 и ГВ0 - среднегодовая выработка соответственно за отчетный и |

||||||||||

базисный периоды. |

|

|

|

|

о |

т |

|

ка |

|

|

|

|

|

|

|

|

|

|

|||

Соотношение между темпами роста производительности труда и |

||||||||||

средней заработной платы характеризуется к эффициентом |

опережения |

|||||||||

|

|

|

|

и |

|

|

|

|

|

|

(Коп), который определяется делением индекса пр изводительности труда на |

||||||||||

индекс средней заработной платы: |

|

л |

|

|

|

|

|

|

|

|

Коп = 1гв/1сз. |

б |

|

|

|

|

|

|

(1.9) |

||

|

|

|

|

|

|

|

||||

Для расширенного |

|

|

|

|

|

|

|

прибыли и |

||

воспроизводства, получения |

||||||||||

рентабельности необходимо, чтобы темпы роста производительности труда

опережали темпы роста его оплаты. Если такой принцип |

не соблюдается, то |

|

|

б |

|

происходят перерасход фонда зарплаты, повышение себестоимости продукции |

||

и соответственно уменьшение суммы иприбыли. |

|

|

ронная |

|

средней заработной |

Рассмотрим соответствие между темпами роста |

||

платы и производительности труда, воспользовавшись исходными данными, представленными в табл. 1.1:

|

|

|

|

|

|

|

Исходные данные |

Таблица 1.1 |

||||||||||

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

Показатели |

|

Предыдущий год |

|

|

Отчетный год |

||||||||||

Среднемесячная заработная |

|

|

|

|

7910 |

|

|

|

|

|

9492 |

|

||||||

|

|

|

плата, |

руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Среднегодовая выработка, |

|

|

|

|

2036500 |

|

|

|

|

|

75300 |

|

|||||

|

|

|

тыс. |

уб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рассчитаем индексы по формулам 1.7-1.8.: |

|

|

|

|

|

|

|||||||||

|

|

е |

к |

т |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

л |

|

|

СЗ1 |

|

9492 × 12 |

113904 |

|

|

|||||||||

|

|

|

Iсз = |

|

= 1,2 |

|

||||||||||||

Э |

|

|

|

|

|

= |

|

|

= |

|

|

|

|

|

||||

|

|

СЗ0 |

7910 × 12 |

94920 |

|

|

||||||||||||

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

16 |

|

|

ГВ1 |

2036500 |

|

НИ |

|||

Iгв = |

|

|

= |

|

|

|

= 2,703 |

|

|

|

|

|

|

|

|||

ГВ0 |

|

|

753500 |

|

|

|

||

Из приведенных данных видно, что на предприятии темпы роста производительности труда опережают темпы роста оплаты труда. Коэффициент опережения равен:

|

Iгв |

2,703 |

|

во сколькоА |

Г |

|

Коп = |

|

= |

|

= 2,3 |

||

|

Iсз |

1,660 |

|

|

||

|

Коэффициент опережения показывает, |

раз рост |

||||

производительности труда опережал рост средней з р ботной платы или

отставал от него, но не определяет величину соотношения между ними. В |

|||||||

процессе |

|

|

|

|

е |

|

средней |

дальнейшего анализа следует выяснить, а ой рост |

|||||||

|

|

|

|

т |

|

|

|

заработной платы планировался и какой получ н фактическика |

на каждый |

||||||

процент повышения производительности труда. |

о |

|

|

|

|

||

Способ цепной подстановки |

|

|

|

|

|

||

|

|

|

|

|

|

||

Он позволяет определить влияние отдельных факторов на изменение |

|||||||

величины |

результативного показателя путем |

постепенной замены |

базисной |

||||

|

|

л |

|

|

|

|

|

величины каждого факторного показателя в объеме результативного показателя |

|||||||

|

б |

|

ью определяют ряд условных |

||||

на фактическую в отчетном периоде. С этой цеи |

|||||||

величин результативного показателя, которые |

учитывают изменение одного, |

||||||

затем двух, трех и т.д. факторов, допуская, что остальные не меняются.

Сравнение величины результативного фактора до и после изменения уровня |

||||

|

|

б |

м нироваться от влияния всех факторов, |

|

определенного фактора позволяет эл |

||||

кроме одного, и |

определить |

ивоздействие последнего на |

прирост |

|

усл1 |

ф роннаяпл пл пл |

|

|

|

результативного фактора.(17) В общем виде имеем следующую систему |

||||

расчетов по методу цепных подстановок: |

|

|||

|

|

Y= a * b * c * d, |

(1.10) |

|

где Y- результатив ый показатель, |

|

|||

a, b, c, d – фактор ые показатели |

|

|||

Плановое (базис |

ое) значение результативного показателя: |

|

||

Yпл= aпл * bпл * cпл * dпл |

четырех факторов, рассчитываются три |

|||

Для |

определения влияния |

|||

условных показателя, т.е. количество условных показателей на единицу меньше |

||||||||

|

|

|

|

т |

|

|

|

|

числа факторов: |

|

|

|

|||||

|

Y |

к |

|

* b |

* c |

* d |

; |

|

|

|

= a |

||||||

|

Yусл2= aф * bф * cпл * dпл ; |

|||||||

|

е |

|

|

|

|

|

|

|

|

Yусл3= aф * bф* cф * dпл ; |

|

||||||

|

Yфак= aф * bф * cф * dф . |

|

||||||

Э |

Где, |

|

aпл |

,bпл |

,cпл |

,dпл |

, aф ,bф ,cф ,dф – соответственно плановые и |

|

фактические значения факторных показателей. |

||||||||

л |

Далее определяется общее отклонение результативного показателя: |

|||||||

|

|

Y= Yф - Yпл , в том числе за счет: |

||||||

17

o изменения фактора a : Ya= Yусл1- Yпл o изменения фактора b : Yb= Yусл2- Yусл1 o изменения фактора c : Yc== Yусл3 - Yусл2 o изменения фактора d : Yd= Yф - Yусл3

Y = Ya+ Yb + Yc + Yd.

|

|

Пример. Используем метод цепных подстановок при анализе влияния на |

||||||||||||||||||||||||||

изменение прибыли следующих факторных показателей: коэффициентаНИ |

||||||||||||||||||||||||||||

оборачиваемости |

оборотного |

капитала, |

|

рентабельности |

продаж и средней |

|||||||||||||||||||||||

величины оборотных средств. |

|

|

|

|

|

|

|

|

|

|

А |

Г |

|

|

||||||||||||||

П = RПР × КОБ ×СО , |

|

|

|

|

|

|

(1.11) |

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

где П – прибыль предприятия (тыс.руб.); |

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

RПР – рентабельность продаж (доли единиц); |

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

СО – средняя величина оборотных средств (тыс.руб.); |

|

|

|

|

|||||||||||||||||||||

|

|

|

Коб–коэффициент оборачиваемости оборотных ср дств (доли ед.). |

|||||||||||||||||||||||||

|

|

Исходные данные представлены в табл. 1.2 |

|

|

е |

ка |

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

Таблица 1.2 |

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

Исходные данные для факторного анализа |

тприбыли от реализации |

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

продукции |

|

о |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Показатели |

|

|

|

|

Предыдущий год |

|

|

|

Отчетный год |

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

и |

|

|

|

|

|

|

|

|

|

Рентабельность продаж, % |

|

|

9,6 |

л |

|

|

|

|

|

|

9,0 |

|

|

|

||||||||||||||

|

|

Коэффициент |

|

|

|

|

8,59 |

|

|

|

|

|

10,58 |

|

|

|

||||||||||||

|

оборачиваемости, д.ед. |

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

б |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Средняя величина |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

оборотных средств, тыс.руб. |

|

1025929 |

|

|

|

|

|

948810 |

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

и |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Базисное значение результативногоб |

показателя: |

|

|

|

|

|

|

|

||||||||||||||||||

|

|

П0 |

= RПР |

× К |

ОБ |

0 |

×СО0 = 0,096×8,59×1025929 = 846022,09тыс.руб. |

|

|

|

|

|||||||||||||||||

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Промежуточные зн чения: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

Пусл.1 |

= RПР |

× КОБ |

0 |

×СО0 |

= 0,09×8,59×1025929 = 793145,71тыс.руб. |

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Пусл.2 |

= RПР |

× КОБ |

×СО0 |

= 0,09×10,58×1025929 = 976889,59тыс.руб. |

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

1 |

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Фактическое з аче ие результативного показателя: |

|

|

|

|

|

|

||||||||||||||||||||

|

|

П1 = RПР × КОБ |

|

×СО1 = 0,09×10,58×948810 = 903456,88тыс.руб. |

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

1 |

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Тогда, общее изменение прибыли составит: |

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

П = П1 − П0 |

= 903456,88 −846022,09 = 57434,79тыс.руб. |

|

|

|

|

|

|

|

||||||||||||||||||

|

|

В ом числе изменение прибыли предприятия произошло за счет: |

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

ронная |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

а) изменения рентабельности продаж |

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

ПR |

ПР |

=тПусл.1 − П0 |

= 793145,71−846022,09 = −52876,38тыс.руб. |

|

|

|

|

|

||||||||||||||||||

|

|

б) измененияк |

коэффициента оборачиваемости |

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

П |

КОБ |

= Пусл.2 − П |

усл.1 = 976889,59 − 793145,71 =183743,88тыс.руб. |

|

|

|

|

|||||||||||||||||||

Э |

л |

е |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

в) изменения средней величины оборотных средств |

|

|

|

|

|

|

||||||||||||||||||||||

ПСО |

= П1 − Пусл.2 |

= 903456,88 − 976889,59 = −73432,71тыс.руб. |

|

|

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

18 |

Таким образом, прибыль предприятия увеличилась на 6,4% (57434,79 |

|

|

НИ |

тыс.руб.), за счет увеличения коэффициента оборачиваемости оборотных |

|

средств предприятия. |

|

Способ относительных разниц |

|

Применяется для измерения влияния факторов на прирост

базисную (плановую) величину результативного показателя умножитьГ на относительный прирост первого фактора, выраженного в десятичной дроби.

результативного показателя.

Согласно правилу, для расчета влияния первого фактора необходимо

Для расчета влияния второго фактора, нужно к плановой величине |

|

результативного показателя прибавить изменение его за счет первогоА |

фактора и |

затем полученную сумму умножить на относительный прирост второго фактора.

факторов и, если исходные д нные уже содержат относительные приросты факторных показателей.

Влияние третьего фактора определяется аналогично: плановой величине |

||||||||||||||||

результативного |

показателя |

прибавляется |

измен ние |

каго за счет первого |

||||||||||||

фактора и второго фактора, |

полученная сумма умножается на относительный |

|||||||||||||||

прирост третьего фактора и т.д. |

|

|

|

|

|

т |

е |

|

||||||||

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Плановое (базовое) значение результативного показателя: |

||||||||||||||||

Yпл= aпл * bпл * cпл |

|

|

|

|

|

л |

и |

о |

|

|

|

|||||

Находим относительные отклонения: |

|

|

|

|||||||||||||

a =(aф –aпл )/ aпл * 100% |

|

|

|

|

|

|

|

|||||||||

b =(bф –bпл )/ bпл * 100% |

|

|

|

|

|

|

|

|||||||||

с =(сф –спл )/ спл * 100% |

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|||||||||

Изменение результативного показателяб |

: |

|

|

|

|

|||||||||||

Ya= (Yпл* |

|

a%) \100 |

|

|

и |

|

|

|

|

|

|

|||||

Yb= ((Yпл+ |

Ya)* |

b%)\100 |

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

||||||||||

Y |

c |

=((Y |

пл |

+ |

Y |

+ |

Y |

)* с%) \100 |

|

|

|

|

|

|

||

|

|

|

a |

|

b |

|

б |

|

|

|

|

|

|

|

||

Этот способ удобно применять, если модель содержит множество |

||||||||||||||||

|

|

ронная |

|

|

|

|

|

|

|

|

||||||

Способ абсолют ых разниц.

При использова ии этого способа величина влияния факторов

рассчитывается ум оже ием абсолютного прироста исследуемого фактора на

базисную (плановую) величину факторов, которые находятся справа от него и

на фактическую величину факторов, находящихся слева от него в модели. Этот

метод удобно п именять, если исходные данные уже содержат абсолютные

отклонения. Расчет строится на последовательной замене плановых (базисных) |

|||

|

|

к |

|

значений фак орных показателей на их отклонения , а затем на фактический |

|||

уровень этихтпоказателей. |

|||

|

л |

Плановое ( или базисное) значение результативного показателя |

|

|

Yпл= aпл |

* bпл * cпл |

|

Э |

|

Находиме |

абсолютные отклонения факторов: |

|

a =aфак –aпл |

||

|

|

||

b =bфак –bпл

19

с =сфак –спл |

|

|

|

НИ |

|

Yc = aфак * bфак * с |

|

|

|

||

Общее изменение результативного показателя: |

|

|

|

|

|

Y= Yфак - Yпл |

|

|

|

|

|

В том числе за счет факторов: |

|

|

|

|

|

Ya = |

a * bпл * cпл |

|

|

Г |

|

Yb = aфак * b * cпл |

|

А |

|

||

|

|

|

|||

Yфак= aфак * bфак * cфак |

|

|

|

||

Y = Ya+ Yb + Yc |

ка |

|

|

|

|

Пример. |

По данным табл.1.3 с помощью способа |

|

|

|

|

бсолютных разниц |

|||||

можно рассчитать, как изменяется фонд рабочего времени под влиянием ниже перечисленных факторов.

|

|

|

|

|

|

|

|

|

|

|

Таблица 1.3 |

||

|

Исходные данные для факторного анализа фонда рабочего времени |

||||||||||||

|

|

|

|

|

|

|

|

|

т |

е |

|

|

|

|

Показатель |

Предыдущий |

Отчетный |

Отклонение |

|

||||||||

|

|

|

|

||||||||||

|

|

|

|

год |

|

|

|

о |

|

|

|

|

|

|

|

|

|

|

|

|

год |

|

|

|

|||

Среднегодовая численность |

|

|

|

л |

и |

|

|

|

|

|

|||

|

рабочих (ЧР), чел. |

|

3429 |

3202 |

|

-227 |

|

||||||

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||

Отработано за год одним |

|

|

б |

|

|

|

|

|

|

|

|||

|

рабочим: |

|

217 |

|

|

209 |

|

-8 |

|

||||

|

дней (Д) |

|

|

|

|

|

|||||||

|

часов (Ч) |

|

1730и |

|

|

1666 |

|

-64 |

|

||||

Средняя продолжительность |

б |

7,97 |

|

|

7,96 |

|

-0,01 |

|

|||||

|

рабочего дня (П), час. |

|

|

|

|

||||||||

|

|

|

|

|

|

||||||||

Фонд рабочего времени, ч с. |

5932207,0 |

5334537,4 |

-597669,6 |

|

|||||||||

в том числе сверхуроч о |

44736,4 |

|

|

41716,4 |

-3020 |

|

|||||||

отработанное время, час |

|

|

|

|

|

|

|

|

|

|

|||

|

Фонд раб чего времени (ФРВ) зависит от численности рабочих (ЧР), |

||||||||||||

|

ронная |

|

|

|

|

|

|

|

|

|

|

||

количества отраб танных дней одним рабочим в среднем за год (Д) и средней |

|||||||||||||

|

т |

|

|

|

|

|

|

|

|

|

|

|

|

продолжительности рабочего дня (П): |

|

|

|

|

|

|

|

|

|||||

|

Рассмотримк |

ФРВ = ЧР * Д * П . |

|

|

|

|

|

(1.12) |

|||||

л |

влияние факторов на изменение ФРВ, в том числе за счет: |

||||||||||||

- ср днегодовой численности: ФРВчр= (ЧР02 – ЧР01) * Д01 * П01 = (3202- |

|||||||||||||

Э |

|||||||||||||

3429) *е217 * 7,97 = -392712,45 час; |

|

|

|

|

|

|

|

|

|

||||

|

- отработанных дней одним рабочим: |

ФРВд = (Д02 - Дп01) * ЧР02 * П01 = |

|||||||||||

(209 - 217) * 3202 * 7,97 = -204220,99 час; |

|

|

|

|

|

|

|

||||||

20

-средней продолжительности рабочего дня: ФРВп = (П02 – П01) * ЧР02

*Д02 = (7,97 - 7,96) * 3202 * 209 = -736,14 час. НИвлияние на снижение ФРВ оказало сокращение численности рабочихГ. -За счет

|

|

Способ долевого участия |

|

|

|

|

|

|

|

|

|

|

ка |

А |

||||

|

|

Пусть имеется аддитивная зависимость |

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

Y=A+ B+ C |

|

|

|

|

|

|

|

|

(1.13) |

|||

|

|

Определим влияние ее факторов на результат. |

|

|

|

|

||||||||||||

|

|

Влияние фактора А: |

Ya = |

Y: ( А+ В+ |

С) |

× |

|

А; |

|

|||||||||

|

|

|

|

|

||||||||||||||

|

|

Влияние фактора В: |

Yв = |

Y: ( |

А+ |

В+ |

С)× |

|

В; |

|

|

|||||||

|

|

Влияние фактора С: |

Yс = |

Y: ( |

А+ |

В+ |

С) |

× |

|

|

е |

|

|

|||||

|

|

|

С. |

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

о |

т |

|

|

|

||

|

|

Интегральный способ |

|

|

|

|

|

|

|

|

|

|

||||||

|

|

Покажем его применение на мультипликативной модели |

|

|||||||||||||||

|

|

|

|

|

|

Y=A* B* C |

|

и |

|

|

|

|

|

|

(1.14) |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

Оценим влияние факторов на результат. |

|

|

|

|

|

|

|

|

||||||||

|

|

Влияние фактора А: |

Ya = 0,500× |

|

л |

×С1+В1 ×С0 ) + |

|

|||||||||||

|

|

А (В0 |

|

|||||||||||||||

|

|

0,333× А× В× С; |

|

|

|

б |

|

|

|

|

|

|

|

|

|

|||

|

|

Влияние фактора В: |

Yв = 0,500× |

В (А0 ×С1+А1 ×С0 ) + |

|

|||||||||||||

|

|

0,333× А× В× С; |

|

и |

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

Yс = 0,500б |

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

Влияние фактора С: : |

× |

С (А0 ×В1+А1 ×В0 ) + |

|

|||||||||||||

|

|

0,333× А× В× С. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

Способ логарифмиров ния |

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

Используем предыдущую мультипликативную модель. Предварительно |

||||||||||||||||

рассчитаем индивидуаль ые индексы ее факторов и результата – Ia; Iв; Iс; Iу; |

||||||||||||||||||

|

|

Влияние фактора А: |

Ya = |

Y ×ln Ia |

: ln Iу, |

|

|

|

|

|

|

|

||||||

|

|

Влияние факт ра В: |

Yв = |

Y ×ln Iв : ln Iу, |

|

|

|

|

|

|

|

|||||||

|

|

Влияние фактора С: |

Yс = |

Y ×ln Iс : ln Iу. |

|

|

|

|

|

|

|

|||||||

|

|

Ме од корреляционного анализа |

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

ронная |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

Особенность изучения связи явлений методом корреляции состоит в том, |

||||||||||||||||

|

|

|

т |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

чтобы оценить зависимость между избранными факторными и |

||||||||||||||||||

результативнымик |

признаками, устраняя при этом сложное взаимодействие их |

|||||||||||||||||

со всеми прочими факторами. |

|

|

|

|

|

|

|

|

|

|

|

|

||||||

Э |

л |

е |

|

|

характер явлений, |

|

лежащий |

|

в |

|

основе экономических |

|||||||

С учайный |

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

этого фактора ФРВ уменьшился на 392712,45 час.

процессов, позволяет выделить два основных типа зависимостей между переменными величинами. Во-первых, зависимость случайной переменной от