2168

.pdf61

продукции», форма № 11 «Отчет о наличии и движении основных фондов и других нематериальных активов», форма № 11-ф «Отчет о наличии и движении основных средств» (для предприятий всех отраслей народного хозяйства, кроме промышленности и строительства), форма БМ «Баланс производственной мощности», форма № 7 «Отчет о запасах неустановленного оборудования, находящегося на складах, в капитальном строительстве», форма № НО-1 «Бланк

переписи неустановленного, излишнего оборудования», форма № 1 — |

|

НИ |

|

переоценка, форма № 2-КС «Отчет о выполнении плана ввода в действие |

|

объектов основных фондов и использовании капитальных вложенийГ |

», |

непроизводственного назначения. Производственную мощность предприятия

инвентарные карточки и другие источники информации. |

А |

|

|

|||

|

|

|

|

|

|

|

1.2 Анализ состава, структуры, движения и технического состояния |

||||||

|

основных фондов |

|

|

|

|

|

Анализ обычно начинается с изучения объ ма основныхка |

средств, |

их |

||||

динамики и структуры |

Основные фонды предприятия |

|

делятся |

на |

||

|

|

|

е |

|

|

|

промышленно-производственные, непромышленные, а также фонды |

||||||

|

о |

т |

|

|

|

|

определяют промышленно-производственные |

фонды. Кроме того, принято |

||

|

л |

фондов, а также отдельные |

|

выделять активную часть, пассивную часть |

|||

б |

|

|

назначением (здания произ- |

подгруппы в соответствии с их функциона ьными |

|||

водственного назначения, склады, измерительные приборы и устройства, транспортные средства и т.д.). Такая детализация необходима для выявления

резервов повышения эффективности спользования основных фондов на основе |

|

|

б |

оптимизации их структуры. Большой интерес при этом представляет |

|

соотношение активной и пассивнойи частей, так как от их оптимального |

|

ронная |

|

сочетания во многом зависят фондоотдача, фондорентабельность и финансовое состояние предприятия.

Повышение удельного веса активной части основных фондов является свидетельством технической оснащенности, увеличения производственной мощности хозяйствующего субъекта, способствует возрастанию фондоотдачи. Однако роль пассив ой части основных фондов нельзя умалять, так как отсутствие нормаль ых условий труда приводит к болезням, травматизму, текучести кадров, с ижению производительности, увеличению затрат и

снижению прибыли и платежеспособности (2). |

|

|||

По |

данным |

бухгалтерской |

отчетности |

проводится анализ движения |

основных |

т |

на основе |

следующих |

показателей: коэффициентов |

с едств |

||||

к |

|

|

|

|

поступления (ввода) основных средств, обновления, выбытия, ликвидации, |

||||

расширения. Для характеристики технического состояния основных средств |

|||

|

|

е |

|

рассчитываются коэффициенты годности и износа: |

|

||

|

|

- коэффициент обновления (Кобн), характеризует долю новых фондов в |

|

общей их стоимости на конец года: |

|

||

Э |

л |

Кобн = Стоимость поступивших основных средств |

(2.21) |

|

|

Стоимость основных средств на конец периода |

|

|

|

|

|

|

|

|

|

|

|

|

62 |

- коэффициент выбытия (Кв): |

|

|

|

|

|

|

|

НИ |

|||

|

|

|

|

|

|

|

|

||||

Кв = |

Стоимость выбывших основных средств |

|

|

|

|

|

(2.22) |

||||

|

|

Стоимость основных средств на начало периода |

|

Г |

|

||||||

- коэффициент прироста (Кпр): |

|

|

|

|

|

А |

|

||||

|

|

|

|

|

|

|

|||||

|

Кпр = Сумма прироста основных средств |

|

|

|

|

|

|

(2.23) |

|||

|

|

|

|

|

|

|

|||||

|

|

Стоимость основных средств на начало периода |

|

|

|||||||

- коэффициент износа (Кизн): |

|

|

е |

ка |

|

|

|

||||

- |

|

|

|

|

т |

|

|

(2.24) |

|||

|

|

|

|

|

|

|

|||||

Кизн = Сумма износа основных фондов__________ |

|

|

|||||||||

|

Первоначальная стоимость основных фондов |

|

|

|

|

|

|||||

- коэффициент годности (Кг): |

о |

|

|

|

|

|

|

|

|||

|

Кг = Остаточная стоимость основныхифондов |

|

|

|

|

(2.25) |

|||||

∙ввода в эксплуатацию новыхбобъектови б основных фондов;

∙приобретения бывших в эксплуатации основных фондов;

∙безвозмездногороннаяпоступления основных фондов от юридических и физических лиц;

∙аренды;

∙переоценки (5). л выраженииможетВозрастание коэффициента износа может быть обусловлено:

|

е |

|

|

∙ использованием метода начисления износа; |

|

|

∙ приобретениемк |

или получением от других хозяйствующих субъектов |

|

л |

|

основных фондов с уровнем износа больше, чем в среднем по предприятию; |

||

Э |

|

|

∙ низкими темпами обновления основных фондов; ∙ невыполнением задания по вводу в действие основных фондов и

модернизации.

63

группируются по продолжительности эксплуатации (до 5, 5-10, 10-20 и более 20 лет), рассчитывается средний возраст оборудования.

Обеспеченность предприятия отдельными видами машин, механизмов,

оборудования, помещениями устанавливается сравнением фактического их

наличия с плановой потребностью, необходимой для выполнения плана по

выпуску продукции. Обобщающими показателями, характеризующими уровень

Для характеристики возрастного состава и морального износа фонды НИ

обеспеченности предприятия основными производственными фондами, являются |

||

фондовооруженность и техническая вооруженность труда. |

Г |

|

Показатель общей фондовооруженности труда рассчитывается |

||

отношением среднегодовой стоимости промышленно-производственныхА |

фондов |

|

к среднесписочной численности рабочих в наибольшую смену (имеется в виду,

что рабочие, занятые в других сменах, используют те же средства труда). |

|

|||||||||||

Уровень |

технической вооруженности |

труда |

|

е |

|

|

|

|||||

определяется отношением |

||||||||||||

|

|

|

|

|

|

|

|

т |

|

|

числу рабочих в |

|

стоимости производственного оборудования к средн списочномука |

||||||||||||

наибольшую |

смену. Темпы |

|

его роста |

сопос авляю ся |

с |

темпами |

роста |

|||||

|

|

|

|

|

|

|

о |

|

|

|

|

|

производительности труда. Желательно, чтобы темпы роста производительности |

||||||||||||

труда опережали темпы роста техническ й |

|

в руженности труда. В |

||||||||||

противном случае происходит снижение показателя фондоотдачи. |

|

|||||||||||

Проведем анализ состава, структуры, |

л |

жен я и технического состояния |

||||||||||

дв |

||||||||||||

|

|

|

|

б |

|

|

|

|

|

|

|

|

основных фондов на примере нефтегазодобывающегои |

управления. |

год |

||||||||||

Движение и структура основных средств |

НГДУ |

за |

отчетный |

|||||||||

отражены в табл. 2.9 и 2.10. |

|

|

|

|

|

|

|

|

|

|

|

|

Данные таблицы 2.10, |

составленной по форме № 11, показывают, что |

|||||||||||

|

|

|

б |

|

|

|

|

|

|

|

|

|

стоимость основных промышленно-производственных фондов (ОПФ) |

||||||||||||

увеличилась за отчетный год на 1871600и |

тыс. руб. или на 22,02 %. Их удельный |

|||||||||||

|

ронная |

|

|

|

|

|

|

|

|

|

|

|

вес в составе всех основных фондов увеличился на 7,93%, при этом доля |

||||||||||||

стоимости сооружения увеличилась на 0,77%, |

|

доля стоимости машин и |

||||||||||

оборудования возросла на 3,89 %. |

|

|

|

|

|

|

|

|

|

|||

Изменение стоимости ОПФ на 1871600 тыс. руб. произошло в результате их поступления на 1928355 тыс. руб. (в т.ч. было введено в действие на сумму 667858 тыс. руб.) и выбытия на 56755 тыс. руб. (в т.ч. было ликвидировано основных фондов а сумму 28039 тыс. руб.).

В структуре ос овных фондов НГДУ наибольшую долю (62,40%) занимает группа «сооружения», так как в нее входят скважины,

способствующие п оцессу добычи нефти. В состав активной части основных |

|||

|

|

|

т |

фондов включают сооружения, машины и оборудование. Активная часть |

|||

|

|

к |

|

занимает 91,84% основных фондов НГДУ. |

|||

|

Поступление активной части основных фондов составило 1541177 тыс. |

||

|

е |

|

|

руб. ( в том числе ввод в действие – 661468 тыс. руб.), выбытие – 42968 тыс. |

|||

л |

|

|

|

руб. (в том числе ликвидация – 25758 тыс. руб.). Таким образом, активная часть ОПФ возросла на 1498209 тыс. руб. или на 18,07%, что, несомненно, Эпо ожительно повлияло на выполнение плана по добыче нефти.

|

64 |

Что касается непроизводственных основных фондов, то их стоимость |

|

|

НИ |

возросла за отчетный год на 58908 тыс. руб., а удельный вес в составе всех |

|

фондов увеличился на 0,44 %. |

|

Оценку обеспеченности НГДУ основными фондами можно проследить по |

|

данным табл. 2.11. В ней представлены фактические данные о стоимости ОПФ |

||||||||||||||||

за 2 года. |

|

|

|

|

|

|

|

|

|

|

|

|

|

Г |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 2.11 |

|

|

Оценка обеспеченности предприятия основными фондами |

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

На 1.01 |

|

|

На 1.01. |

Темп роста |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

ка |

А |

|

|

|

Показатели |

|

|

предыдуще- |

|

|

отчетного |

|

|

|||||||

|

|

|

|

|

го года |

|

|

|

|

|

года |

|

|

|

||

1. |

Среднегодовая |

стоимость |

|

|

|

|

|

|

|

е |

|

|

|

|

||

промышленно-производственных |

|

|

|

|

|

|

|

т |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||

ОФ, тыс. руб. |

|

|

|

|

8354896 |

|

|

|

|

|

107,62 |

|

||||

|

|

|

|

|

|

8991916 |

|

|

||||||||

в т.ч. среднегодовая стоимость |

|

|

|

|

о |

|

|

|

|

|

|

|

||||

активной части |

промышленно- |

|

|

|

и |

|

|

|

|

|

|

|

||||

производственных ОФ, тыс. руб. |

|

|

7994584 |

|

8614658 |

|

107,76 |

|

||||||||

2. |

Удельный вес |

активной части |

|

л |

|

|

|

|

|

|

|

|

|

|

||

промышленно-производственных |

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

ОФ, % |

|

|

|

|

95,68 |

|

|

|

|

95,80 |

|

100,13 |

|

|||

|

|

|

|

|

и |

|

|

|

|

|

|

|

|

|

|

|

|

Среднегодовая стоимость промышленно-производственных основных |

|||||||||||||||

фондов в отчетном году возросла на 7,62%,б |

в т.ч. активная часть увеличилась |

|||||||||||||||

|

|

|

|

б |

|

|

|

|

|

|

|

|

|

|

|

|

на 7,76%. Доля активной части ОПФ увеличилась на 0,13%. |

|

|

|

|||||||||||||

|

Увеличение |

среднегодовой |

стоимости активной части |

промышленно- |

||||||||||||

производственных основных фондов произошло в основном за счет ввода в

действие нового оборудования и новых скважин.

Обобщающую оценку движения основных фондов дают коэффициенты обновления, выбытия и прироста.

Анализ получе ых коэффициентов показывает, что в НГДУ

коэффициенты об овле ия основных фондов опережают коэффициенты выбытия. Это свидетельствует о том, что обновление основных фондов осуществляется главным образом за счет нового строительства, а не за счет замены старых, изношенных фондов.

Обновление ОФ происходит в большей степени за счет промышленно-

производс венных основных фондов, в том числе за счет их активной части |

|

к |

коэффициент |

(коэффициент роннаяобновления активной части равен 0,157; |

|

е |

|

обновлениятпромышленно-производственных основных фондов равен 0,186). |

|

Как положительный факт в хозяйственной деятельности |

предприятия |

сл ду т отметить прирост основных фондов и особенно их активной части

(коэффициент прироста промышленно-производственным фондам равен 0,220, |

|

Э |

|

а по активной части 0,181). Это означает, что предприятие инвестирует |

|

средствал |

в основные фонды и расширяет производство. |

Основные фонды

1.Промышленно-

производственные основные фонды, в т.ч. активная часть

2.Производственные основные фонды других отраслей

3.Непроизводственные

основные фонды

Всего:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

А |

Г |

Н |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

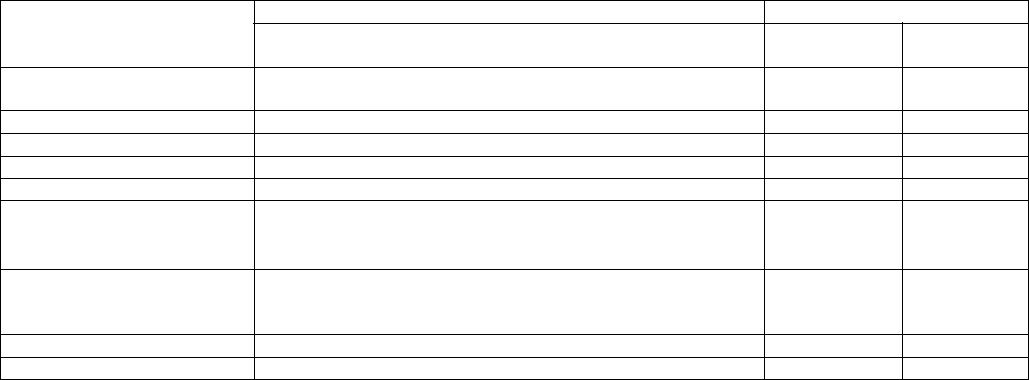

Наличие, движение и динамика основных фондов НГДУ |

|

|||||||||||||

Балансовая |

|

Поступление |

|

|

Выбытие за |

|

Сумма |

|

|||||||||||

|

|

|

|

|

|||||||||||||||

стоимость |

|

за год, тыс. руб. |

|

год, тыс. руб. |

|

|

износа на |

||||||||||||

на |

начало |

|

|

|

|

|

|

|

|

|

|

В т.ч. |

|

конец |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

отчетного |

|

Всего |

|

Введено в |

Всего |

|

ликвидика |

|

отчетного |

||||||||||

года, |

|

тыс. |

|

|

|

действие |

|

|

|

о |

т |

|

|

года, тыс. |

|||||

руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

ровано |

|

руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

и |

|

|

е |

|

|

|

||

8498653 |

|

|

|

1928355 |

|

667858 |

|

|

л |

|

28039 |

|

442164 |

|

|||||

|

|

|

|

|

56755 |

|

|

|

|||||||||||

8290403 |

|

|

|

1541177 |

|

661468 |

|

42968 |

|

25758 |

|

432762 |

|

||||||

|

|

|

|

|

|

|

|

|

и |

б |

|

|

|

|

|

|

|

|

|

911544 |

|

|

|

159131 |

|

21874 |

|

940929 |

|

76447 |

|

78913 |

|

|

|||||

99267 |

|

|

|

|

93146 |

|

|

б |

|

34238 |

|

503 |

|

4410 |

|

|

|||

|

|

|

|

|

80928 |

|

|

|

|

|

|||||||||

9509464 |

|

|

|

2180632 |

|

770660 |

|

1031922 |

|

104989 |

|

525487 |

|

||||||

е к |

т |

|

|

ронная |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

65 |

||

|

|

|

|

Таблица 2.9 |

|||

Балансовая |

|

Превыше- |

|

|

Темп |

||

|

|

||||||

стоимость |

|

ние |

|

|

|

роста |

|

на |

конец |

|

поступле- |

|

|

стои- |

|

отчетного |

|

ния |

над |

|

|

мости |

|

года, |

тыс. |

|

выбытие, |

|

|

ОФ, |

|

руб. |

|

|

тыс. руб. |

|

|

% |

|

10370253 |

|

1871600 |

|

|

122,02 |

||

9788512 |

|

1498209 |

|

|

118,07 |

||

129746 |

|

-781798 |

|

|

14,23 |

||

158175 |

|

58908 |

|

|

|

159,34 |

|

10658174 |

|

1148710 |

|

|

112,08 |

||

|

|

|

|

|

|

|

|

Группа основных фондов и их использование

1.Промышленно- производственные ОФ, в т.ч.

1.1.здания

1.2.сооружения

1.3.машины и оборудование

1.4.транспортные средства

1.5.производственный и хозяйственный инвентарь

2.Производственные ОФ других отраслей,

производящих товары

3.Непроизводственные ОФ Всего ОФ

ек

|

|

|

|

|

|

|

|

|

|

|

|

|

|

А |

Г |

|

Состав и структура основных фондов в НГДУ |

|

|||||||||||||

На начало отчетного года |

|

|

|

|

|

|

|

ка |

|

|

|||||

|

|

На конец отчетного года |

|

||||||||||||

Сумма, |

тыс. |

Уд. вес, % |

|

Сумма, тыс. |

|

Уд. вес, % |

|||||||||

руб. |

|

|

|

|

|

руб. |

|

т |

е |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|||||

|

8498653 |

|

89,37 |

|

|

|

|

|

|

|

97,30 |

||||

|

|

|

|

10370253 |

|

|

|||||||||

|

174540 |

|

|

1,84 |

|

|

|

|

о |

|

|

|

|

3,86 |

|

|

|

|

|

|

|

411574 |

|

|

|

|

|||||

|

5860842 |

|

61,63 |

|

|

и |

|

|

|

|

|

62,40 |

|||

|

|

|

|

6650779 |

|

|

|

||||||||

|

2429461 |

|

25,55 |

|

л |

3137733 |

|

|

|

29,44 |

|||||

|

6358 |

|

|

0,07 |

|

б |

118632 |

|

|

|

1,11 |

|

|||

|

|

|

|

|

|

|

|

|

|||||||

|

27452 |

|

|

0,28 |

и |

|

|

51235 |

|

|

|

0,49 |

|

||

|

|

|

|

|

|

|

|

|

|

||||||

|

911544 |

|

|

б |

|

|

129746 |

|

|

|

1,28 |

|

|||

|

|

|

9,59 |

|

|

|

|

|

|

|

|||||

|

ронная |

|

1,04 |

|

|

|

158175 |

|

|

|

1,48 |

|

|||

|

99267 |

|

|

|

|

|

|

|

|

|

|||||

|

9509464 |

|

100,00 |

|

|

10658174 |

|

|

100,00 |

||||||

т |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Н |

66 |

|

Таблица 2.10

Изменение за год (+,-)

Сумма, тыс. Уд. вес, % руб.

1871590 |

7,93 |

237034 |

2,02 |

789937 |

0,77 |

708272 |

3,89 |

112274 |

1,04 |

23783 |

0,21 |

-781798 |

-8,37 |

58908 |

0,44 |

1148710 |

Х |

67

1.3 Анализ эффективности использования основных фондов |

НИ |

|||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||

Для обобщающей характеристики эффективности использования |

||||||||||||||||||||||||||||

основных фондов служат следующие показатели: |

|

|

|

|

|

|

|

|||||||||||||||||||||

1. |

Фондорентабельность |

– |

|

|

наиболее |

обобщающий |

показатель |

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

А |

|

|

эффективности использования основных фондов (RОПФ). Определяется |

||||||||||||||||||||||||||||

отношением чистой прибыли (ЧП) к среднегодовой стоимости основныхГ |

||||||||||||||||||||||||||||

средств (ОПФ): |

|

|

|

|

|

|

ЧП |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

RОПФ = |

|

|

|

×100% . |

|

|

|

|

|

|

|

|

(2.26) |

|||||||||||

|

|

|

|

ОПФ |

|

|

|

|

е |

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Уровень фондорентабельности зависит от фондоотдачи и |

||||||||||||||||||||||||||||

рентабельности продукции. Факторная модель фондор нтабельностика |

может |

|||||||||||||||||||||||||||

выглядеть следующим образом: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

о |

|

|

|

|

|

|

||||||

|

|

П |

|

ВП |

|

П |

|

|

|

РП |

|

|

П |

|

|

|

, |

|

|

(2.27) |

||||||||

|

|

= |

* |

= |

|

|

* |

|

= ФО * R |

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

и |

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

т |

РП |

|

|

|

|

|||

|

|

ОПФ |

|

ОПФ |

ВП |

|

ОПФ |

РП |

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

где ОПФ - среднегодовая стоимость основных фондов; |

|

|

|

|||||||||||||||||||||||||

|

ВП ,РП - стоимость произведенной и реализованной продукции |

|||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

б |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Существует взаимосвязь между фондоотдачей, производительностью |

||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

и |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

труда и фондовооруженностью. Ее можно отразитьл |

следующей формулой: |

|||||||||||||||||||||||||||

|

|

|

|

|

ВП |

= |

|

ВП |

: |

ОПФ |

|

= |

ПТ |

, |

|

|

|

|

(2.28) |

|||||||||

|

|

|

|

|

ОПФ |

|

|

ФВ |

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

Т |

|

|

|

|

Т |

|

|

|

|

|

|

|

|||||||

|

ронная |

|

|

|

|

|

|

|

|

|

рабочих; |

|

|

|

|

|

||||||||||||

где Т - среднесписочная численностьб |

|

|

|

|

|

|||||||||||||||||||||||

|

ФВ - фондовооруженность труда. |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

2. Фондоотдача основных производственных фондов – один из |

||||||||||||||||||||||||||||

главных |

показателей использования |

|

основных |

|

фондов. |

Характеризует |

||||||||||||||||||||||

выпуск продукции, приходящейся на 1 руб. стоимости основных фондов;

рассчитывается как отношение выпуска продукции в стоимостном выражении к среднег довой стоимости основных средств:

|

|

|

к |

т |

ФО = |

ТП |

, |

(2.29) |

|

|

|

|

|

||||

|

|

|

|

|

ОПФ |

|

||

|

|

|

|

|

|

|

||

|

|

е |

где ТП - стоимость произведенной за год продукции в натуральном |

|||||

или стоимостном выражении; |

|

|

|

|||||

Э |

л |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

А |

Г |

Н |

68 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 2.12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Расчет степени обновления, выбытия и прироста основных фондов НГДУ |

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

Коэффициенты |

|

|

|

|

Алгоритм расчета |

|

|

|

Уровень |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

коэффициентов |

1. |

Обновления всех ОФ: |

|

|

|

|

|

|

|

|

|

|

|

е |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

/ Фкаконец года |

|

|

|

||||

по всем поступившим (Кобн.) |

|

|

|

|

|

Кобн.=Фпоступ |

|

|

|

|

0,205 |

|||||||

по введенным в действие (Кввода) |

|

|

|

Кввода=Фввед. в дейст. /Фкон. года |

|

|

|

0,072 |

||||||||||

2. |

Обновления промышленно-производственных ОФ: |

|

|

|

|

и |

о |

т |

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|||||||||

по всем поступившим (Кобн.) |

|

|

|

|

|

|

|

|

|

|

|

|

|

0,186 |

||||

по введенным в действие (Кввода) |

|

|

|

|

|

л |

|

|

|

|

|

|

|

0,064 |

||||

3. Обновления активной части промышленно- |

|

б |

|

|

|

|

|

|

|

|

||||||||

производственных ОФ: |

|

|

|

|

|

|

|

|

|

|

|

|

|

0,157 |

||||

по всем поступившим (Кобн.) |

|

|

|

|

|

и |

|

|

|

|

|

|

|

|||||

по введенным в действие (Кввода) |

|

|

|

|

|

|

|

|

|

|

0,068 |

|||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

4. Выбытие всех ОФ: |

|

|

|

|

б |

|

|

|

|

|

|

|

|

|

|

|

||

по всем выбывшим (Квыб.) |

|

|

|

|

Квыб.=Фвыбывш. / Фнач. года |

|

|

|

0,109 |

|||||||||

по ликвидированным (Кликв.) |

|

|

ронная |

|

Кликв.=Фликв. / Фнач. года |

|

|

|

0,011 |

|||||||||

5. Выбытие промышленно-производственных ОФ: |

|

|

|

|

|

|

|

|

|

|

|

|

||||||

по всем выбывшим (Квыб.) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,007 |

||

по ликвидированным (Кликв.) |

|

части |

промышленно- |

|

|

|

|

|

|

|

|

|

|

0,003 |

||||

6. |

Выбытие |

активной |

|

|

|

|

|

|

|

|

|

|

|

|

||||

производственных ОФ: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,005 |

||

по всем выбывшим (Квыб.) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

по ликвидированным (Кликв.) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,003 |

||

7. Прироста (Кпр.) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

по всем ОФ |

|

|

|

|

|

|

Кпр.=Фприроста / Фнач. года |

|

|

|

0,121 |

|||||||

по промышленно-производственным ОФ |

|

|

|

|

|

|

|

|

|

|

|

|

0,220 |

|||||

|

|

|

|

т |

|

|

|

|

|

|

|

|

|

|

|

|

|

0,181 |

по активной части промышленно-п оизводственных ОФ |

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

е |

к |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

69

В |

нефтегазодобывающих отраслях |

промышленности |

со |

свойственным |

им однородным производством |

целесообразно |

НИ |

также |

пользоваться показателем фондоотдачи в натуральном выражении — в виде количества тонн нефти и газа, приходящихся на 1 руб. основных

производственных фондов

2. Фондоотдача активной части основных производственных

показывает долю стоимости основных фондов, приходящуюся Ана каждый

фондов (отношение стоимости произведенной продукции к среднегодовой |

||

стоимости активной части основных средств); |

Г |

|

3. |

Фондоемкость – величина, |

обратная фондоотдаче. Она |

применяется также показатель фодовооруженности труда. Онкарассчитывается

рубль выпускаемой продукции. Если фондоотдача должна иметь тенденцию

к увеличению, то фондоемкость – |

к снижению; |

|

е |

|

4. |

Для экономического |

анализа использования основных средств |

||

|

|

|

т |

|

как отношение среднегодовой стоимости основных средств к среднесписочной численности промышленно-пр изв дственного персонала или рабочих (ЧППП):

ФВ = |

ОПФ |

. |

л |

о |

( 2.30 ) |

|

|||||

|

Чппп |

|

|

||

|

б |

|

|

|

|

Фондовооруженность характеризует уровеньи |

оснащенности работников |

||||

основными средствами. При обновлении основных средств следует стремиться к тому, чтобы темп роста производительности труда рабочих был

выше темпа роста фондовооруженности труда, так как |

в этом случае |

|||

|

|

б |

|

|

достигается максимальная эффект вность производства. |

|

|||

5. |

Относительная экономия основныхи |

фондов: |

|

|

|

ронная |

= ОПФ1-ОПФ0 * I вп , |

( 2.31) |

|

|

Эопф |

|||

где ОПФ0, ОПФ1 — соответственно среднегодовая стоимость ОПФ в базисном и отчетном год х;

1вп — индекс объема валового производства продукции.

Частные показатели применяются для характеристики использования отдельных видов машин, оборудования, производственной площади, например, средний выпуск продукции в натуральном выражении на единицу оборудования за смену, выпуск продукции на 1 м2 производственной площади

и т.д. |

|

т |

|

|

|

|

|

В процессе анализа изучаются динамика перечисленных показателей, |

|||||

|

к |

|

|

|

|

|

выполнение плана по их уровню, проводятся межхозяйственные сравнения. |

||||||

После этого изучают факторы изменения их величины. |

|

|||||

|

е |

|

данные |

для |

расчета показателей |

эффективности |

л |

Исходные |

|||||

использования |

основных |

средств |

НГДУ представлены в |

таблице 2.13, а |

||

расчет показателей эффективности использования основных фондов Эпредставлен в таблице 2.14.

70

Таблица 2.13

Исходные данные для расчёта показателей эффективности использования ОФ

|

Показатели |

|

|

|

Ед. |

|

Предыду- |

|

Отчетный |

|

|

Отклонен |

|||||

|

|

|

измерения |

|

|

щий год |

|

год |

|

|

ие |

||||||

|

|

|

|

|

|

|

|

|

|

||||||||

1. |

Балансовая прибыль |

|

|

тыс. руб. |

|

1224410,79 |

|

1177810,16 |

|

|

-46600,63 |

||||||

2. |

Среднегодовая |

стоимость |

|

|

тыс. руб. |

|

8354896 |

|

8991916 |

|

|

637020 |

|||||

основных фондов |

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Г |

НИ |

|||

3. |

Годовой |

объем |

добычи |

|

тыс. тонн |

|

1833,04 |

|

1866,503 |

|

33,463 |

||||||

товарной нефти |

|

|

|

|

|

|

|

|

|

|

|

А |

|

|

|

||

4. |

Товарная продукция |

|

|

тыс. руб. |

|

4084353,83 |

|

|

|

|

709512,38 |

||||||

|

|

|

|

4793866,21 |

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5. |

Рентабельность |

товарной |

|

|

доли ед. |

|

0,299 |

|

0,246 |

|

|

-0,053 |

|||||

продукции |

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

ка |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Показатели эффективности использ вания |

е |

|

Таблица 2.14 |

||||||||||||

|

|

сновных фондов |

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

т |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

о |

|

|

|

|

|||

|

Показатели |

|

|

|

Ед. |

|

|

Предыду |

|

Отчетный |

|

Отклонени |

|||||

|

|

|

измерения |

щий год |

|

год |

|

|

е |

||||||||

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

и |

|

|

|

|

|

|

|

1. |

Фондорентабельность |

|

|

доли ед. |

|

|

|

0,147 |

|

0,131 |

|

|

-0,016 |

||||

2. |

Фондоотдача: |

|

|

|

|

|

л |

|

|

|

|

|

|

|

|

|

|

2.1. в стоимостном выражении |

|

|

|

руб. |

|

|

|

0,489 |

|

0,533 |

|

|

0,044 |

||||

|

|

|

б |

|

|

|

|

|

|

|

|

|

|

||||

2.2. в натуральном выражении |

|

|

тыс.тонн |

/ |

|

|

0,220 |

|

0,208 |

|

|

-0,012 |

|||||

|

|

|

|

|

|

|

руб. |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

и |

|

|

|

|

|

|

|

|

|

|

3. |

Фондоемкость: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3.1. в стоимостном выражении |

|

|

б |

руб. |

|

|

|

2,0454 |

|

1,876 |

|

|

-0,169 |

||||

3.2. в натуральном выражении |

|

|

|

руб./тн. |

|

|

|

4557,9 |

|

4817,5 |

|

|

252,6 |

||||

|

Выпуск товарной продукции на рубль стоимости ОФ в стоимостном |

||||||||||||||||

выражении |

возрос |

а 0,044 |

руб. Расчет |

этого показателя |

в натуральном |

||||||||||||

выражении показал, что он остался почти на прежнем уровне. |

|

|

|

|

|||||||||||||

|

Показатель фондоемкости, характеризующий долю стоимости ОФ, |

||||||||||||||||

приходящуюся а |

каждый |

рубль выпускаемой товарной |

продукции, в |

||||||||||||||

стоимостном выражении снизился на 0,169, однако в натуральном

выражении он увеличился на 259,6 руб/тн. |

|

|||||

|

По |

|

т |

|

|

|

|

фо муле (2.27) можно произвести анализ влияния факторов на |

|||||

|

|

к |

|

|

|

|

фондорен абельностьроннаяметодом абсолютных разниц: |

|

|||||

|

е |

Rфо = 0,0442 * 0,299 = 0,013%; |

|

|||

|

RRтп = 0,5331 * (-0,053) = -0,028%; |

|

||||

|

|

|

R= - 0,016% . |

|

||

Э |

Таким образом, факторный анализ показывает, что |

наибольшее |

||||

в ияние |

|

на |

снижение фондорентабельности оказало |

снижение |

||

рентабельностил |

товарной продукции. |

|

||||