2168

.pdf21

анализа, второй — к схеме корреляционного анализа, который, кроме указанных действий, предусматривает исследование вопросов степени тесноты связи между переменными.

неслучайной переменной и, во-вторых, зависимость между двумя случайными величинами. Первый случай приводят к схеме регрессионногоНИ

нефтегазодобывающих предприятий содержание трубопроводовГ системы нефтесбора, обеспечение их эксплуатационной надежности требуют

Построим регрессионную модель зависимости затрат на поддержание

системы нефтесбора (НС) и ожидаемых отказов (порывов) нефтепроводов. Для

значительных дополнительных расходов предприятия. Это объясняется тем, |

||

что нефтепромысловые |

трубопроводы подвержены |

Аинтенсивному |

коррозионному разрушению под воздействием агрессивных сред, что ведет к их

порывности и, как следствие, к загрязнению окружающей среды. На основании |

||||

|

|

|

е |

|

методов математической статистики построим вероятностная модель отказов |

||||

системы нефтесбора. |

о |

т |

|

ка |

|

|

|||

Для анализа |

|

|

|

|

зависимости показателей расположим пары значений |

||||

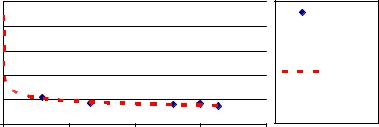

«затраты – частота порывов» в порядке в зрастания первых и построим соответствующий график (рис.1.4.)

|

|

|

|

|

|

|

|

Ранжирование данных по затратами |

|

Таблица 1.4 |

|||||||||

|

|

|

|

|

|

|

|

и частотам |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

порывов. |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

л |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

1-й год |

|

2-й год |

3-й год |

4-й год |

5-й год |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

б |

|

|

|

|

|

|

Всего затрат |

на поддержание |

2,94 |

|

|

6,60 |

|

14,99 |

16,36 |

12,91 |

||||||||||

системы |

|

|

|

|

нефтесбора, |

б |

и |

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

тыс.руб./км·год |

|

|

|

|

|

|

|

|

|

|

|||||||||

Частота коррозионных порывов, |

0,216 |

|

|

0,171 |

|

0,166 |

0,149 |

0,161 |

|||||||||||

пор/ км·год |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

0,25 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

год |

|

0,2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

0,15 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

км |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

пор/ |

|

0,1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

0,05 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

е |

к |

т |

0 |

ронная |

10 |

|

|

15 |

20 |

|

|

|

|||||

|

|

5 |

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

Тыс. руб./км год |

|

|

|

|

|

|

|

|||||||

|

л |

|

|

|

Рис. 1.4. Зависимость частоты порывов от затрат |

|

|||||||||||||

Э |

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

на поддержание 1 км НС |

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

22 |

|

|

Для нахождения |

математической |

зависимости строятся |

различные |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

НИ |

варианты кривых регрессии. Критерием отбора будет служить показатель R2, |

||||||||||||||||||

иначе называемый индексом детерминации, показывающий, какая часть |

||||||||||||||||||

вариации результативного признака (в нашем случае – частоты порывов) |

||||||||||||||||||

объясняется изучаемым |

признаком |

(затратами |

|

на |

|

поддержание |

Г |

системы |

||||||||||

нефтепроводов). |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

Наибольшее значение R2 |

(0,89) |

наблюдается |

при кривой |

регрессии |

|||||||||||||

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

А |

|

|

степенного вида, изображенной на рисунке 1.5. |

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Частота |

|

|

|

|

|

|

|

0,8 |

|

|

|

|

|

|

|

|

|

|

порывов |

|

|

|

|

|

|

год |

|

|

|

|

|

|

|

|

|

|

|

|

е |

|

|

|

|

|

0,6 |

|

|

|

y = 0,2556x |

-0,1817 |

|

|

|

р гр сиика |

|

|

|

||||

|

|

км/пор* |

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

R2 = 0,8858 |

|

|

|

|

|

|

|

|||||

|

|

|

0,4 |

|

|

|

|

|

|

|

Кривая |

|

|

|

||||

|

|

|

0,2 |

|

|

|

|

|

|

|

|

о |

|

час о ы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

коррозии |

|

|

|

||

|

|

|

0 |

|

|

|

|

|

|

|

и |

|

т |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

0 |

5 |

|

10 |

|

15 |

|

|

20 |

|

|

|

|

|

||

|

|

|

|

Тыс. руб./км*год |

|

|

л |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

б |

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 1.5. Регрессия частоты порывов |

|

|

|

|

|

|

|

||||||||

|

Данная кривая имеет вид: |

б |

и |

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

y = 0,2556х-0,1817 |

|

|

|

|

|

|

(1.15) |

|||||

|

Из показания индекса детерминации R2 = 0,89 следует, что 89% общей |

|||||||||||||||||

вариации частоты коррозии объ сняются изменением затрат на поддержание. |

||||||||||||||||||

Поэтому математическ я модель (1.15) может быть пригодной для дальнейших |

||||||||||||||||||

расчетов. Таким образом, построенная модель зависимости числа порывов |

||||||||||||||||||

системы нефтесбора и затрат на поддержание ее надежности |

подтвердила |

|||||||||||||||||

наличие тесной корреляцио |

ной зависимости между этими показателями. |

|||||||||||||||||

|

|

|

Вопр сы для самопроверки и повторения |

|

|

|

||||||||||||

|

1. |

|

Охарактеризуйте метод анализа хозяйственной деятельности. |

|||||||||||||||

|

2. |

|

Что |

представляет |

собой |

|

методика |

|

анализа |

хозяйственной |

||||||||

деятельнос и? |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

3. |

к |

Ч ороннаяотносится к |

традиционным |

|

приемам |

и |

|

способам |

|||||||||

|

е |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

экономичестого анализа? |

способы |

обработки |

экономической |

информации, |

||||||||||||||

|

4. |

|

Перечислите |

|||||||||||||||

использу мой в анализе. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Э |

5. |

|

Чем |

отличается |

выборочный |

метод |

от |

других видов |

сплошного |

|||||||||

наб юдения? |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

л |

6. |

|

Что позволяет выявить в экономическом анализе метод сравнения |

|||||||||||||||

данных? |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

23 |

7. |

|

Чем может быть вызвана несопоставимость показателей? |

|

||||||||||

8. |

Каково важнейшее условие применения средних величин? |

НИ |

|||||||||||

|

|

||||||||||||

9. |

Какое значение имеют графики в экономическом анализе? |

|

|

||||||||||

10. |

Назовите |

основные приемы, используемые для измерения влияния |

|||||||||||

факторов в детерминированном факторном анализе. |

|

|

|

|

|

||||||||

11. |

Назовите |

основные методы детерминированного |

факторного |

||||||||||

анализа. |

|

|

|

|

|

|

|

|

|

|

|

|

|

12. |

Что |

такое |

детерминированный и |

|

стохастический |

факторный |

|||||||

анализ? |

|

|

|

|

|

|

|

|

|

|

Г |

|

|

13. С какой целью в анализе применяется индексный метод? |

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

ка |

|

|

|

14. Чем отличаются между собой способы абсолютныхА |

и |

||||||||||||

относительных разниц? |

|

|

|

|

|

е |

|

|

|

|

|||

|

|

|

|

|

|

|

|

т |

|

|

|

|

|

Тема 3. Информационная база анализа финансово-хозяйственной |

|||||||||||||

|

|

|

|

|

|

|

о |

|

|

|

|

|

|

|

|

|

|

деятельности предприятий |

|

|

|

|

|

||||

|

|

|

|

3.1 Виды источников инф рмации |

|

|

|

||||||

Состав, содержание и качество |

|

л |

|

|

|

|

|

|

|

||||

эконом ческой информации играют |

|||||||||||||

|

|

|

|

|

б |

|

|

|

|

|

|

|

|

определяющую |

роль |

в |

обеспечении |

качестваи |

аналитической работы. |

При |

|||||||

проведении аналитической работы используется не только экономическая, но и техническая, технологическая, экологическая, социальная и другая информация

(20). |

|

|

Доброкачественность анализа |

достоверность аналитических выводов |

|

будут зависеть, прежде всего, отб |

качестваи |

отчетных материалов. Ошибки |

∙плановыеронная– все типы планов, которые разрабатываются на предприятии, лимиты, ормативные материалы, сметы;

∙отчетные – данные оперативного, бухгалтерского, статистического учета и отчетности, а также данные выборочных наблюдений;

∙внеучетныет – нормативные акты, материалы ревизий и налоговых проверок,кма ериалы радио, телевидения, периодических изданий и т.д.

Всяе информация, используемая в анализе, делится на внутреннюю и вн шнюю, основную и вспомогательную, регулярную и эпизодическую, первичнуюл и вторичную, в зависимости от признаков, положенных в основу де ения.

ЭПервичная документация должна быть унифицировала. Каждая хозяйственная операция должна регистрироваться таким образом, чтобы можно

|

24 |

Использование единых форм бухгалтерской |

отчетности, максимально |

приближенных к международным стандартам, |

НИ |

унифицированных форм |

статистической отчетности в значительно большей степени обеспечивает соблюдение данного требования.

Взаимная увязка показателей баланса и отчета является непременным условием правильного их составления. Система бухгалтерского учета и отчетности обеспечивает необходимую связь между показателями, если учет

ведется правильно, а отчетность составлена по установленным формам и со |

|

строгим соблюдением инструкций. Поэтому последующая проверкаГ |

увязки |

показателей осуществляется с целью выявления отдельных ошибок и |

||||||||||

неточностей. |

источниками |

информации для |

|

А |

финансово- |

|||||

Основными |

е |

н лиза |

||||||||

хозяйственной деятельности предприятия |

являются: |

бухгалтерский |

баланс, |

|||||||

отчеты о |

финансовых |

результатах, использовании |

прибыли, |

платежах в |

||||||

бюджет, |

затратах |

и |

расходах. |

Важное |

|

т |

|

|

|

имеют |

аналитич скоеказначение |

||||||||||

|

|

|

|

|

о |

|

|

|

|

|

приложения к балансу характеризующие: движение фондов; движение заемных средств; дебиторскую и кредиторскую задолженность; состав нематериальных активов; наличие и движение основных средств; финансовые вложения;

социальные показатели и т.д. |

|

л |

предприятия прилагается |

К годовому бухгалтерскому отчету |

|||

|

б |

|

характеризуются основные |

пояснительная (аналитическая) записка, в которойи |

|||

факторы, повлиявшие в отчетном году на результаты производственно- хозяйственной деятельности.

Повышение эффективности аналитической |

работы во |

многом |

|

б |

|

|

|

определяется тем, как быстро поступает требуемая информация к аналитику. |

|||

Оперативность информации являетсяи |

одним из |

важнейших условий |

|

организации учета, анализа и контроля на предприятиях (15). |

|

||

Любой хозяйственный процесс |

измеряется |

не одним, |

а рядом |

взаимосвязанных показателей. От того, насколько полно и точно показатели отражают сущность изуч емых явлений, зависят результаты анализа.

Использование большого количества различных показателей при оценке того или иного явления предполагает их группировку и систематизацию.

В зависимости от положенных в основу измерителей показатели делятся на:

∙ |

|

стоим стные – т.е. в денежном |

измерении, |

важнейшими |

|||||

стоимостными |

показателями |

является |

валовая, |

товарная, |

реализованная |

||||

продукция; |

т |

|

|

|

|

|

|

||

∙ |

к |

на уральныеронная– используются |

для |

количественной |

характеристики |

||||

е |

|

|

|

и реализуемой |

продукции |

в ее |

натурально-вещественном |

||

выпус аемой |

|||||||||

сод ржании, выражают величину явления в физических единицах измерения (масса, длина, объем);

Э |

∙ |

условно-натуральные |

– |

применяются |

для |

обобщенной |

|

характеристики объемов производства и реализации продукции разнообразного |

|||||||

ассортиментал |

, т.е. разной по содержанию, качеству и назначению продукции, |

||||||

производимой хозяйствующим субъектом.

25

метры) и качественные (показатели сортности, сертификации продукции, производительности, себестоимости).

Количественные и качественные показатели связаны между собой: рост

производительности труда приводит к увеличению объема выпуска, объема

По содержанию показатели делятся на количественные (рубли, тонны, НИ

реализации и повышению финансовой устойчивости. |

|

|

|

|

|

|

||||||

Исходя из |

сферы применения |

все |

показатели |

|

делятся |

на |

общие |

|||||

(производительность |

труда; |

товарная, |

реализованная |

продукция; |

||||||||

себестоимость; прибыль) и специфические (среднесуточныйГ |

дебит; |

|||||||||||

межремонтный период). |

|

|

|

|

|

|

|

|

|

|

||

В зависимости от применения отдельно взятых показателейА |

или |

их |

||||||||||

соотношения выделяют объемные и удельные показатели. |

|

|

|

|

|

|||||||

Объемные показатели являются первичными. Они определяют величины |

||||||||||||

оборотных средств, |

издержек |

обращения, |

|

|

е |

|

|

|

|

|

||

сметы затрат на производство, |

||||||||||||

прибыли, количество рабочих. |

|

|

о |

т |

|

ка |

|

|

|

|||

|

|

|

|

|

|

|

||||||

Удельные |

показатели вторичны. |

|

|

|

|

производными |

от |

|||||

Они являю ся |

||||||||||||

объемных: выпуск продукции на одного раб чего, на один метр площади, расход численности на 1 скважину действующего ф нда и т.д.

По способу формирования различают показатели нормативные (норма |

|||

амортизации, норма ссудного |

процента) |

л |

учетные (данные оперативной, |

|

б |

|

и |

бухгалтерской и статистической отчетности). |

|||

Одним из направлений |

в методологии исследования экономических |

||

явлений является системный подход. Он основывается на изучении объектов

как сложных схем |

(явлений), которые состоят |

из множества элементов с |

||

|

|

б |

|

|

многочисленными внутренними и внешними связями. |

||||

Принятие оптимальных управленческихи |

решений в условиях рынка |

|||

ронная |

|

|

альтернативных вариантов |

|

возможно только |

при разработке нескольких |

|||

решения хозяйственных задач, что возможно только при системном подходе в экономическом анализе.

3.2 Организация и последовательность проведения анализа на предприятии

Организация а алитической работы в хозяйствующих субъектах должна соответствовать ряду требований и осуществляться по плану. Хозяйствующий

субъект составляет комплексный план аналитической работы и тематические |

|

планы. |

т |

|

|

Комплексный план аналитической работы составляется, как правило, на |

|

один алендарный год. По содержанию представляет собой календарный план-

график отдельных аналитических исследований. Он включает в себя задачи |

||||

анализа, кперечень |

вопросов, подлежащих исследованию в |

течение |

||

ка ендарного года, |

определяются время, отводимое на изучение, |

субъекты |

||

|

е |

|

|

|

ана иза, перечень документов, необходимых для проведения анализа, его |

||||

содержаниел |

. Комплексный план определяет источники информации, |

|||

используемые программные продукты, по которым будет проводиться анализ. |

||||

Э |

|

|

|

|

26

Он включает разработку предложений по улучшению работы

АГ НИ

1)сбор и проверка исходной информации;

2)обработка и изучение документов; ка

3)оценка результатов аналитических исследов ний и оформление

результатов анализа.

Всю привлекаемую к анализу информацию енеобходимо проверять. Особое внимание следует обращать на полнотут отч тов: правильность арифметических подсчетов, соответствие установленным формам, взаимная увязка расчетных показателей, отчетных данныхо, насколько тот или иной показатель соответствует действительности, в изм жные искажения и ошибки.

Сводимость и сопоставимость показателей в значительной степени снижает трудоемкость аналитической работыл.

Процесс обработки информации бпредполагает упрощение цифровых данных, округление, замену абсолютных величин на относительные, расчет средних величин, сводку и группировкуи данных, преобразование данных в удобный для анализа вид.

Этап аналитической обработкиб данных включает: изучение экономической информации, определение отклонений по анализируемым показателям, причинроннаяизменения показателей, выявление резервов и путей их использования.

Любые результаты аналитического исследования оформляются в виде документов. Выводы и предложения должны быть четкими, краткими,т

|

3. |

Что относится к учетным и неучетным источникам информации? |

|

4. |

Что в лючают в себя источники плановой информации? |

|

5. |

кПеречислите требования, предъявляемые к экономической |

информации, применяемой в анализе. |

||

|

е |

|

|

6.По каким признакам можно сгруппировать показатели, используемые |

|

длялэкономического анализа? |

||

Э |

7.В каких случаях применяются условные показатели? |

|

|

|

|

27

8.С какой целью на предприятиях составляется комплексный план аналитической работы? Что он в себя должен включать?

9. Перечислите основные этапы аналитической работы. |

НИ |

|

Тема 4. Методика маржинального анализа |

||

4.1 Понятие маржинального дохода |

||

|

||

Большую роль в обосновании управленческих решений в бизнесеГ |

играет |

|

маржинальный анализ, методика которого базируется наА изучении соотношения между тремя группами важнейших показателейка : издержками, объемом производства (реализации) продукции, прибылью и прогнозирования величины каждого из этих показателей при заданном значении других. Данный

метод управленческих расчетов называют также анализом безубыточности или

2.Все затраты можно разделитьб инабпеременныел и о ти постоянные.

3.Постоянныероннаярасходы остаются независимыми от объема в пределах области рассматриваемых значений. Это очень важное предположение, существенно облегчающее анализ, но и сильно ограничивающее область его применения. В самом деле, при таком предположении объем выпуска продукции ограничен имеющимися основными средствами, ни увеличивать их объем, ни получать ос ов ые средства в аренду мы не можем.

4.Цена реализации продукции не меняется.

5.Цены а материалы и услуги, используемые в производстве, не меняются.

6.П оизводительность труда не меняется. Следовательно, при постоянныхтценах на труд отдача этого ресурса не меняется.

7.Рассмак ривается производство только одного товара.

8.Затраты зависят только от объема выпуска. Мы абстрагируемся от

влиянияевнешней среды и причисляем к постоянным затратам все не зависящие от объл ма выпуска производственные затраты.

9.Объем производства равен объему продаж или изменения начальных и Эконечных запасов в итоге незначительны (17).

Реальное производство очень редко удовлетворяет перечисленным вышее

28

не менее, маржинальный анализ может быть использован даже при наличии

∙определить точку безубыточного объема продаж; НИ

∙рассчитать зависимость темпов роста прибыли от объема реализации; Г

∙определить соотношение затрат, цены и объема реализации продукции; А

∙достаточно точно планировать прибыль предприятия и определить наиболее рентабельные виды продукции и производства;

∙использовать данный метод во внутрифирменномка планировании и на его основе принимать управленческие решения как т ктического, так и стратегического плана; е

∙определить эффективность инвестиционных про ктов;

∙проводить оптимальную поли икут ц нообразования на выпускаемую продукцию и оказываемые услуги. ои

|

|

|

|

л |

|

|

|

Для определения безубыточного объема продаж графическим способом |

|||||||

|

|

|

б |

|

|

|

|

необходимо на оси координат по горизонта и отложить объем реализации |

|||||||

продукции |

в процентах от производственной |

мощности |

предприятия, |

в |

|||

|

|

и |

|

|

|

|

|

натуральных единицах или в денежной оценке, по вертикали – себестоимость |

|||||||

проданной |

продукции, прибыль |

выручку от |

реализации |

продукции. |

По |

||

графику можно установить, при каком объеме реализации продукции

предприятие получит прибыль, а при каком ее не будет. Можно определить |

|

ронная |

|

также точку, в которой затраты будутб |

равны выручке от реализации продукции. |

Она получила название точки безубыточного объема реализации продукции или порога рентабельности, ниже которой производство будет убыточным. Разность между фактическим и безубыточным объемом продаж - зона безопасности (17).

|

|

|

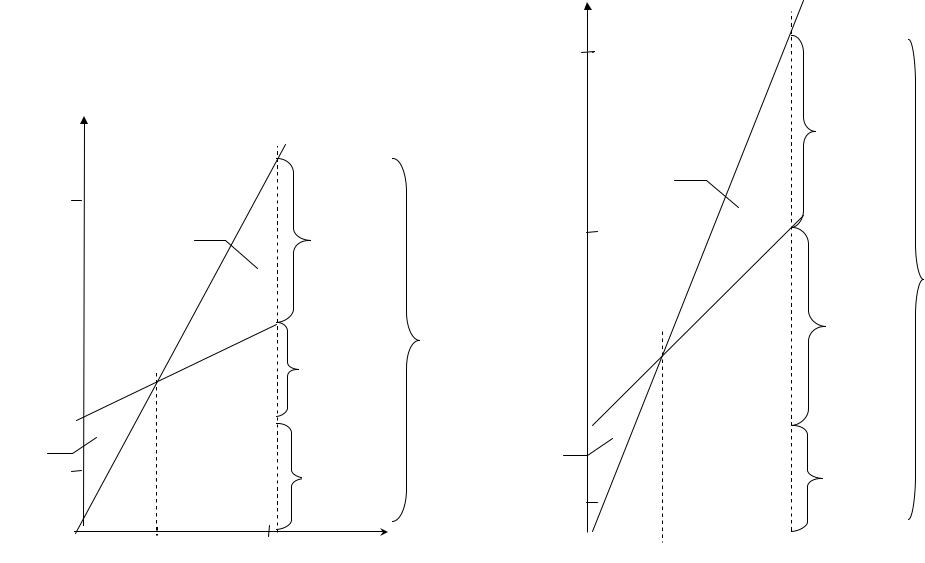

На основе исход ых данных, приведенных в табл. |

1.5, определим точки |

|||||||

|

безубыточности за 2 года графическим способом (рис. 1.6 |

и рис.1.7). |

|||||||||

|

|

|

|

|

|

|

|

|

|

Таблица 1.5 |

|

|

|

|

Исходные данные для расчета точки безубыточного объема продаж по |

||||||||

|

|

|

|

|

|

НГДУ |

|

|

|

|

|

|

|

|

|

т |

|

Обозначен |

Преды- |

Отчетный |

Откл., |

|

|

|

Показатели |

|

дущий |

|

|||||||

|

|

ия |

|

год |

+,- |

|

|||||

|

|

|

|

|

год |

|

|

||||

|

Объ м р ализации, тыс.т. |

К |

3178,2 |

|

3219,6 |

41,4 |

|

||||

|

|

|

к |

|

|

|

|

|

|

|

|

|

Цена 1 т н фти, руб. |

Ц |

3955 |

|

5201 |

1246 |

|

||||

|

е |

|

|

|

|

|

|

|

|||

|

Себестоимость |

продукции, |

И |

7434686 |

10614343 |

3179657 |

|

||||

|

тыс. р. |

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|||

|

|

л |

|

|

|

|

|

|

|

|

|

|

Э |

|

|

|

|

V |

1201,58 |

1272,17 |

70,59 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

29

Уд. переменные издержки, |

|

|

|

|

|

|

руб. |

|

|

|

|

|

|

Пост. издержки, тыс. руб. |

Н |

3615820 |

3997764 |

|

381944 |

|

Выручка от реализации |

В |

12569781 |

16745140 |

|

4175359 |

|

продукции, тыс. руб. |

|

|

||||

|

|

|

|

|

|

|

Прибыль, тыс. руб. |

П |

5135095 |

6130797 |

|

995702 |

|

|

|

|

|

|

НИ |

|

Из приведенных рисунков видно, что безубыточный объем продаж и зона |

||||||

безопасности зависят от суммы постоянных и переменных затрат, |

Га также от |

|||||

уровня цен на продукцию. Точки безубыточного объема продаж вАпредыдущем и отчетном годах расположены соответственно на уровне 59 % и 68 %

возможного объема реализации продукции. В отчетном году критическая точка |

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ка |

|

сместилась влево, следовательно, уменьшилась зона убыт ов и увеличилась |

||||||||||||||||||

зона безопасности предприятия. |

|

|

|

|

|

|

|

|

|

|||||||||

|

|

4.3 Аналитический способ определения очки безубыточности. |

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

т е |

|

|

|

|

|

Для расчета безубыточного объема пр даж и зоны безопасности |

|||||||||||||||

предприятия аналитическим способом используем следующие обозначения: |

|

|||||||||||||||||

|

|

Т - |

точка |

безубыточного |

|

|

объема |

и |

о |

|

|

Дм - |

||||||

|

|

|

|

реализации продукции; |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

маржинальный доход (общая сумма); Ду - уде ьный вес маржинального дохода |

||||||||||||||||||

в выручке от реализации; |

Дс - ставка маржинального дохода в цене за единицу |

|||||||||||||||||

продукции; |

Ц - цена единицы продукц ; |

л |

сумма постоянных затрат; |

Рн - |

||||||||||||||

Н - |

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

б |

|

от реализации продукции; К - |

||||

сумма переменных затрат; В - выручка |

||||||||||||||||||

количество проданной продукции |

ив натуральных единицах; V - удельные |

|||||||||||||||||

переменные затраты; С - себестоимость продукции. |

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

б |

|

|

|

|

|

|

|

|

|

|

|

Формула для расчета маржинального дохода имеет вид: |

|

|||||||||||||||

|

|

|

|

|

|

|

Дм = П + Н. |

|

|

|

|

(1.16) |

||||||

|

|

Маржинальный доход можно определить как разность между выручкой |

||||||||||||||||

от реализации продукции и переменными затратами: |

|

|

||||||||||||||||

|

|

|

|

|

|

|

ДМ = В −Рп . |

|

|

|

|

(1.17) |

||||||

|

|

Точку безубыточности определяется следующим образом: |

|

|||||||||||||||

|

|

|

|

т |

роннаяТ = В* |

|

Н |

. |

|

|

|

|

(1.18) |

|||||

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

Дм |

|

|

|

|

|

|

|||

|

|

Для |

|

точки |

критического |

объема реализации в процентах к |

||||||||||||

|

|

расчета |

||||||||||||||||

|

|

|

к |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

максимальному объему, который принимается за 100%, может быть |

||||||||||||||||||

использована формула: |

|

|

|

|

|

|

|

|

|

|

|

|

||||||

Э |

л |

е |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Н |

|

|

|

|

|

|

|

|

(1.19) |

|||

|

|

|

|

|

Т = Дм *100%. |

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Млн. руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

12000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прибыль |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

10000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

ЗБ |

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

8000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Д |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

Т |

|

|

|

|

|

|

|

|

|

|

|

Переменные затраты |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ронная |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

А |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ыеПостоян тытр з |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

ЗУ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

2000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

О |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Тыс.т. |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

1000 |

|

|

2000 |

|

|

3000 |

|

|||||||||||||||||

|

|

|

|

|

4000 |

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

Рис. 1.6. Зависимость между затратами, |

бъемом продаж |

||||||||||||||||||||||

|

|

и прибылью по НГДУ в предыдущем году |

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

е |

к |

т |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

бВыручкаот реализации

и

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

А |

Г |

Н |

|

30 |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Млн. руб. |

|

|

|

|

|

|

|

|

|

|

|

С |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

16000 |

|

|

|

|

|

ка |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

е |

|

|

|

|

|

|

|

|

|

|

Прибыль |

|

|

|

|

|

|

|

о |

т |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

12000 |

|

|

|

|

|

|

ЗБ |

|

|

|

|

|

Д |

|

|

|||||

|

|

и |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

л |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

б |

10000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Выручка |

||||

|

|

8000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

затраты |

Переменные |

реализацииот |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Т |

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

6000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ЗУ |

|

А |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Постоянные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

затраты |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

2000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

О

Тыс.т.

Тыс.т.

0 |

1000 |

2000 |

3000 |

4000 |

Рис. 1.7. Зависимость между затратами, объемом продаж

прибылью по НГДУ в отчетном году