Таможенные операции при декларировании и выпуске товаров

Таможенное декларирование-это заявление уполномоченным лицом по установленной форме точных сведений о товарах в соответствии с требованиями избранной таможенной процедуры.

Таможенное декларирование и помещение товаров под таможенную процедуру - это выражения, отличные по звучанию, но одинаковые по сути, поскольку обозначают совершение одних и тех же таможенных операций. Результатом таких таможенных операций является выпуск товаров на таможенной территории таможенного союза или убытие с этой территории.

На основании п.1,2 ст. 174 ТК ТС помещение товаров под таможенную процедуру начинается с момента подачи таможенному органу таможенной декларации с необходимыми документами и завершается выпуском товаров в соответствии с заявленной таможенной процедурой.

Лицом, уполномоченным на подачу таможенной декларации, может быть декларант либо таможенный представитель.

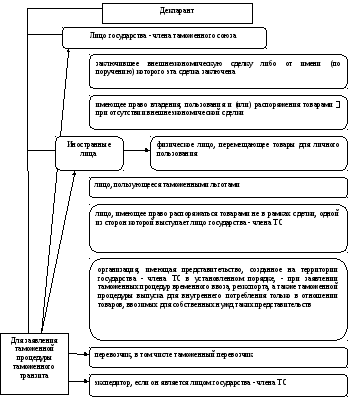

Согласно ст. 186 ТК ТС статусом декларанта обладают следующие лица:

а) лица государства - члена таможенного союза. Учитывая действующий в настоящее время принцип резидентства, на территории РФ декларантом может быть российское лицо:

заключившее внешнеэкономическую сделку либо от имени (по поручению) которого эта сделка заключена (например, российский покупатель или продавец товаров по договору международной купли-продажи),

имеющее право владения, пользования и (или) распоряжения товарами - при отсутствии внешнеэкономической сделки (например, перемещение товаров физическими лицами для личного пользования, временный вывоз товаров организациями для участия в выставочно-ярмарочных мероприятиях);

б) иностранные лица:

физические лица, перемещающие товары для личного пользования,

отдельные категории иностранных лиц (дипломатические представительства, консульские учреждения, иные официальные представительства иностранных государств, международных организаций, персонал этих представительств, учреждений и организаций), организации, имеющие представительства, созданные на территории государства - члена таможенного союза (при заявлении таможенных процедур временного ввоза, реэкспорта, выпуска для внутреннего потребления товаров, ввозимых для собственных нужд таких представительств),

лица, имеющие право распоряжаться товарами не в рамках сделки, одной из сторон которой выступает лицо государства - члена таможенного союза (например, заявление таможенной процедуры реэкспорта в случае ошибочной поставки товаров на территорию РФ);

в) вышеперечисленные российские и иностранные лица, а также перевозчик, таможенный перевозчик, российский (белорусский, казахский) экспедитор - при заявлении таможенной процедуры таможенного транзита.

Рис.1. Перечень лиц, осуществляющих таможенное декларирование

Виды таможенных деклараций:

1) Декларация на товары (дт)

- решением КТС от 20.05.2010 N 257 утверждена форма ДТ, а решением ЕЭК от 26.04.2012 №39 введена в действие новая редакция Инструкции о порядке заполнения декларации на товары;