Структура капитальных вложений.

Капитальные вложения группируются:

по направлениям воспроизводственной структуры - новое, строительство, расширение, реконструкция, техническое перевооружение;

по технологической структуре - капитальные вложения включают стоимость следующих видов работ и затрат: строительные работы, монтажные работы (СМР); приобретение оборудования (требующее и не требующее монтажа); приобретение инструмента и инвентаря; прочие капитальные затраты;

по назначению капитальные вложения подразделяются на вложения в объекты производственного и непроизводственного назначения;

по способу производства строительных и монтажных работ капитальные вложения подразделяются на работы, выполняемые подрядным и хозяйственными способами;

по источникам финансирования капитальное строительство может осуществляется как посредством собственных средств, так и с помощью привлеченных.

Технологическая структура капитальных вложений

Капитальные вложения в основные фонды по своей технологической структуре слагаются из стоимости следующих видов работ и затрат:

- строительных работ;

- работ по монтажу оборудования;

- оборудования (требующего и не требующего монтажа), предусмотренного в сметах на строительство;

- инструмента и инвентаря, включаемых в сметы на строительство;

- машин и оборудования, не входящих в сметы на строительство;

- прочих капитальных работ и затрат.

К строительным работам относятся:

Работы по возведению, расширению и реконструкции постоянных и временных (титульных) зданий и сооружений и связанные с ними работы по монтажу железобетонных, металлических, деревянных и других строительных конструкций; работы по устройству и разработке подкрановых путей для башенных и других кранов.

Работы по сооружению внешних и внутренних сетей водоснабжения, канализации, теплофикации, газификации и энергоснабжения; возведение установок (сооружений) по охране окружающей среды от загрязнений.

Работы по сооружению нефтепроводов, продуктопроводов, газопроводов, воздушных и кабельных линий электропередачи, линий связи (включая стоимость кабеля или провода и троса, но без стоимости электрооборудования и арматуры высоковольтных линий); работы по сооружению мостов и набережных, дорожные работы, подводно - технические, водолазные и другие виды специальных работ в строительстве.

Работы по установке санитарно - технического оборудования (включая стоимость этого оборудования).

Работы по устройству оснований, фундаментов и опорных конструкций под оборудование, по обмуровке и футеровке котлов, печей и других агрегатов.

Работы по освоению участков, по подготовке и планировке территорий строительства, включая намыв территории и связанные с этим снос строений, вырубку леса, корчевание пней, осушение, вертикальную планировку и т.д.

Работы по озеленению и благоустройству территорий застройки, а также поселков и городов.

Затраты, связанные с управлением и производством строительных работ и включаемые в их стоимость:

- средства на возмещение затрат по транспортировке работников к месту работы и обратно в направлениях, не обслуживаемых пассажирским транспортом общего пользования;

- затрат, связанных с командированием работников для выполнения строительных, монтажных и специальных работ;

- затрат, связанных с подготовкой и переподготовкой кадров строительных и монтажных организаций;

- средства, связанные с осуществлением работ вахтовым методом;

- средства на выплату надбавок к заработной плате стимулирующего характера по системным положениям (премии, надбавки к тарифным ставкам и окладам за профессиональное мастерство и т.д.), компенсирующего характера, связанных с режимом работы и условиями труда (за работу в ночное время, в многосменном режиме, тяжелых, вредных условиях труда, доплаты за подвижной и разъездной характер работы и т.д.), оплата очередных и дополнительных отпусков и др. выплат за неявочное время, выплаты по районным коэффициентам за работу в пустынных, безводных и высокогорных местностях, надбавки за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях, в районах Европейского Севера и других районах с тяжелыми климатическими условиями;

- средства на возмещение затрат строительных и монтажных организаций на содержание пожарной и сторожевой охраны.

Другие, не перечисленные выше виды строительных работ и затрат, предусмотренные в Строительных нормах и правилах.

К работам по монтажу оборудования относятся:

Работы по сборке и установке технологического, энергетического, подъемно - транспортного, насосно - компрессорного и другого оборудования на месте его постоянной эксплуатации, включая проверку и испытание качества монтажа (сборка и установка санитарно - технического оборудования, учитываемого в стоимости строительных работ, относятся к строительным работам, см. подпункт ).

Работы по устройству подводок к оборудованию (подвод воды, воздуха, пара, охлаждающих жидкостей, прокладка, протяжка и монтаж кабелей, электрических проводов и проводов связи).

Работы по монтажу и установке технологических металлоконструкций, обслуживающих площадок, лестниц и других устройств, конструктивно связанных с оборудованием.

Работы по изоляции и окраске устанавливаемого оборудования и технологических трубопроводов.

Не включают в объем работ по монтажу оборудования:

- затраты по демонтажу и монтажу оборудования, производимые во время пусковых и наладочных работ;

- работы по монтажу и демонтажу строительных машин и механизмов;

- работы по доизготовлению, предмонтажной ревизии, устранению дефектов и повреждений оборудования.

В состав затрат на оборудование, инструмент, инвентарь входят:

Стоимость технологического, энергетического, подъемно - транспортного и другого оборудования (монтируемого и немонтируемого), входящего в сметы на строительство (включая и то, которое приобретается для замены устаревшего и изношенного): станков, прессов, двигателей, генераторов, котлов производственных, насосов, компрессоров, кранов, подъемников грузовых и пассажирских, транспортных средств, технологически связанных с процессом промышленного производства (цементовозы и панелевозы, сталевозы и чугуновозы; внутрикарьерный транспорт, рудничные электровозы и вагонетки, промышленные мотовозы, автокары, электрокары, валочно - пакетирующие и валочно - трелевочные машины, лесосплавный флот, подвижной состав узкоколейных лесовозных дорог и т.п.); оборудование для лабораторий, мастерских, опытных установок, рентгеновских, электроводосветолечебных и других медицинских кабинетов и т.п.

Стоимость нестандартизированного оборудования (включая стоимость его проектирования) и котельно - вспомогательного оборудования. К нестандартизированному оборудованию относится оборудование, предусматриваемое в утвержденных проектах (рабочих проектах) и сметах на капитальное строительство и изготавливаемое по разовым (единичным) заказам предприятиями или строительно - монтажными организациями по заказным спецификациям и чертежам проектно - конструкторских организаций, как неповторяющееся и применяемое лишь в силу особых технических решений в проекте.

Стоимость контрольно - измерительных приборов, средств автоматизации и связи, производственного инструмента и инвентаря, в том числе малоценного и быстроизнашивающегося, включаемого в сметы на строительство в качестве первого комплекта для строящихся предприятий и объектов.

Затраты на приобретение оборудования, инструмента и инвентаря, предусматриваемых в сметах на первоначальное оснащение высших и средних учебных заведений, общеобразовательных школ, школ - интернатов, профессионально - технических учебных заведений, дошкольных учреждений, больниц, амбулаторно - поликлинических учреждений, общежитий, клубов, библиотек, а также других культурно - бытовых объектов.

Стоимость оборудования и машин, не входящих в сметы на строительство, включая сборно - разборные и передвижные инвентарные помещения и мастерские, в том числе приобретаемых для замены устаревших и изношенных.

Затраты на предмонтажные ревизии оборудования и устранение выявленных при этом дефектов (если такие затраты производятся за счет капитальных вложений).

Суммы платежей судостроительным заводам, производимые по степени готовности судов.

Стоимость отдельных элементов и частей оборудования, связанных с оснащением, заполнением и укомплектованием оборудования, являющихся его составной частью; стоимость изготовленных на стройке отдельных узлов и деталей оборудования.

Стоимость работ по составлению рабочих чертежей для изготовления нестандартизированного оборудования, оплачиваемых за счет капитальных вложений застройщика отдельно от оплаты стоимости его изготовления.

Стоимость оборудования, машин и механизмов, приобретаемых по лизингу.

Стоимость автомобилей, ПЭВМ и другой счетной техники, кассовых аппаратов и другого оборудования, приобретаемого для действующего предприятия и не связанного со строительством объекта.

Оборудование подразделяется на оборудование, входящее и не входящее в сметы на строительство.

К оборудованию, входящему в сметы на строительство, относятся оборудование, машины и механизмы, предусмотренные в проектах и сметах на реконструкцию, расширение, техническое перевооружение действующих предприятий, поддержание производственных мощностей и на строительство новых предприятий и объектов.

К оборудованию, не входящему в сметы на строительство, относится оборудование, машины и механизмы, которые в соответствии с установленным порядком разработки проектно - сметной документации для данной отрасли не подлежат включению в сметы на строительство предприятий и объектов, а также в сметы на расширение, реконструкцию, техническое перевооружение действующих предприятий и поддержание производственных мощностей.

К оборудованию, требующему монтажа, относится оборудование, которое может быть введено в действие только после сборки его отдельных частей или установки на фундаменты и опоры.

К этому оборудованию относятся также и электронно - вычислительные машины, для сдачи в эксплуатацию которых требуется выполнить электромонтажные и пусконаладочные работы.

К оборудованию, не требующему монтажа, относится оборудование, которое не требует для ввода его в действие предварительной сборки или установки на опоры, фундаменты: локомотивы, вагоны, тракторы, сельскохозяйственные машины, строительные и дорожные машины, автомобили, морские и речные суда, двигатели, приборы и т.п.

В состав прочих капитальных работ и затрат входят:

Проектно - изыскательские работы (включая работы для строительства будущих лет и затрат по разработке технико - экономических обоснований), осуществляемые за счет капитальных вложений, а также авторский надзор проектных организаций, экспертизы проектов.

Затраты на содержание дирекции строящихся предприятий, а также на содержание аппарата подразделений капитального строительства на действующих предприятиях, финансируемых за счет средств, направленных на капитальное строительство, и технического надзора (включая затраты на содержание аппарата управления (отдела) капитального строительства единого заказчика).

Работы по эксплуатационному и глубокому разведочному бурению на нефть, газ и на термальные воды.

Расходы по отводу земельных участков и переселению в связи со строительством (кроме строительных работ, связанных с переселением), т.е. изъятие его, предоставление и передачу в собственность или аренду, в том числе на покрытие затрат на выдачу архитектурно - планировочного задания и красных линий застройки.

Затраты, связанные с компенсациями за сносимые строения и садово - огородные насаждения, посев, вспашку и другие сельскохозяйственные работы, произведенные на отчуждаемой территории, возмещением убытков и потерь, по переносу зданий и сооружений (или строительство новых зданий и сооружений взамен сносимых), по возмещению убытков, причиняемых проведением водохозяйственных мероприятий; прекращением или изменением условий водопользования, по возмещению потерь сельскохозяйственного производства при отводе земель.

Затраты, связанные с освоением новых земель взамен изымаемых у землепользователей земельных участков для строительства и других государственных и общественных нужд (кроме стоимости строительных работ на эти цели).

Плата за землю при выкупе земельного участка для строительства (оплата услуг адвокатов, агентов по операциям с недвижимостью, других посредников, пошлины и т.п.).

Затраты по насаждению и выращиванию многолетних плодово - ягодных культур (садов, виноградников и др.), на создание (закладку и уход) защитных лесных полос, включая полезащитные, садозащитные, водорегулирующие и другие лесные полосы, в том числе вдоль автомобильных и железных дорог.

Затраты на проведение культур технических работ на землях, не требующих осушения, и на террасирование крутых склонов.

Затраты на приобретение рабочего и продуктивного скота, осуществляемые несельскохозяйственными предприятиями и организациями.

Расходы на подготовку эксплуатационных кадров для строящегося предприятия, предусмотренные в смете на строительство.

Затраты, связанные с организованным набором рабочих.

Предусмотренные в проектах и сметах строящихся предприятий или сооружений расходы на научно - исследовательские работы по уточнению строительных и технологических проектных решений в связи со спецификой местных условий строительства и особенностями работы данного предприятия или сооружения (кроме работ, связанных с сооружением экспериментальных установок и приобретением оборудования).

Расходы по организации и проведению подрядных торгов.

Другие работы и затраты, не относящиеся к строительным и монтажным работам, предусмотренные в сводном сметном расчете стоимости строительства.

Суммы уплаченных банку процентов за кредит распределяются в отчетности по технологической структуре капитальных вложений и включаются в инвентарную стоимость объекта в размерах, установленных законодательством.

Суммы налога на добавленную стоимость включаются в капитальные вложения и ввод в действие основных фондов за исключением случаев, установленных Федеральной налоговой службой России и Министерством финансов Российской Федерации в Инструкции о порядке исчисления и уплаты налога на добавленную стоимость и дополнениях и изменениях к ней, когда суммы этого налога не включаются в капитальные вложения и ввод в действие основных фондов.

Воспроизводственная структура капитальных вложений.

Группировка капитальных вложений по экономическому назначению (производственных и непроизводственных) позволяет определить соотношение инвестиций, направленных на создание и воспроизводство основных фондов в материальной сфере экономики и социальном комплексе.

К объектам производственного назначения относятся объекты, которые после завершения их строительства будут функционировать в сфере материального производства, принимать участие в создании новой продукции и услуг. Объекты непроизводственного назначения предназначены для удовлетворения социальных, культурных, просветительских и других нужд населения, для обслуживания государственных, общественных организаций.

Конечным результатом инвестиционной деятельности является ввод в действие основных фондов в стоимостном и натуральном выражении.

Ввод в действие основных фондов в стоимостном выражении является наиболее универсальным показателем, используемым для характеристики конечного результата инвестиционной деятельности на макро уровне.

Ввод в действие основных фондов в натуральном измерении представляет собой завершенные строительством и сданные в эксплуатацию здания и сооружения по площади, объему, вместимости и т.п. Эти показатели имеют особо важное значение при анализе развития отдельных отраслей (видов экономической деятельности), так как они имеют ярко выраженную отраслевую характеристику.

Планирование инвестиций. Процедура принятия решений по инвестированию строительных работ на федеральном и территориальном уровнях.

Планирование КВ, как правило, составляет один из элементов долгосрочного планирования на предприятии. Часто говорят о долгосрочном планировании, имея ввиду конкретные сроки. Временной интервал следует рассматривать лишь условно. Более важным признаком планирования на длительный период является то, что его временное измерение представляет собой серьезную проблему.

К чему конкретно стремится руководство предприятия (хозяйства) с помощью планирования? Если говорить коротко – к перспективе.

Планирование КВ – часть долгосрочного планирования. Цель деятельности предприятия играет большую роль в планировании КВ.

Основные элементы планирования КВ:

Поиск и изучение объекта КВ;

Определение количественных характеристик различных вариантов КВ;

Сравнение вариантов и проведение инвестиционных проектов;

Финансирование КВ и составление проекта плана с учетом особенностей объекта КВ и возможностей финансирования;

Принятие решения о КВ и разработка плана его осуществления;

Контроль КВ в период их осуществления и на последующих стадиях.

Источники идей КВ. При поиске идей и планировании КВ важно иметь несколько вариантов.Рассматривая лишь один вариант, трудно обеспечить успех КВ. Планирование – это прежде всего выбор вариантов.

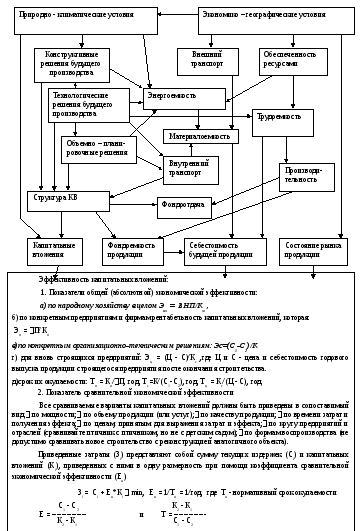

Сущность и критерий экономической эффективности

В производственной практике и научных исследованиях по строительству (и в других отраслях) широко распространены два понятия: эффект и эффективность.

Эффект - это результат какого-либо действия (творческих усилий, производственных мероприятий), это то, что удалось достигнуть. Например, на строительстве, в результате проведенных организационно-технических мероприятий по охране труда, сократился (прекратился) травматизм. В чем здесь эффект? Эффект здесь в отсутствии травм. Или -эффект здесь в грамотной, осознанной работе на стройплощадке. Достигли этого - и прекратились несчастные случаи. Сокращение числа травм - это измеритель эффекта в данном случае. На бетонорастворном заводе поставили пылеуловители (мультициклоны) и прекратились потери цемента в воздух. Эффект - сэкономленное количество цемента. В данном случае это технический эффект. В системе бухгалтерского учета в связи с этим будет зафиксирован экономический эффект в виде сокращения затрат на потерях цемента. Эффект, представленный в денежном выражении, принято называть экономическим эффектом.

Эффективность - это соотношение результатов производства и затрат на него. Можно сказать иначе - это соотношение эффекта и затрат на его достижение. Сущность проблемы повышения эффективности заключается в том, чтобы на каждую единицу затрат - трудовых, материальных, финансовых - добиться увеличения объема производства и соответствующего эффекта (технического или экономического). Показатель эффективности дает более объективную характеристику экономической работе предприятия. Например, годовой экономический эффект подрядной строительно-монтажной организации (СМО) от внедрения новой техники составил в истекшем году 800 млн. руб., при этом затраты на новую техники и на ее внедрение составили 100 млн.руб. Экономическая эффективность в данном случае составила: 800: 100 = 8 руб. экономического эффекта на каждый рубль затрат. В конкурентной СМО годовой экономический эффект составил тоже 800 млн.руб., но их затраты на новую технику были ниже - 80 млн.руб., и они достигли эффективности 10 руб. экономии на 1 руб. затрат. По годовому экономическому эффекту можно предположить, что две соперничающие СМО примерно равны, и только вычисление экономической эффективности показывает со всей определенностью, что конкурентная организация работала лучше.

В рассмотренном примере дана оценка экономической работы двух СМО, у которых экономический результат был одинаков, а эффективность была больше (лучше) у конкурента. Именно потому, что при одинаковом экономическом эффекте эффективность была выше у конкурента, мы и сделали вывод о том, что он работал лучше. Здесь для оценки работы мы избрали лучший (более высокий) результат по показателю эффективности, то есть в качестве критерия здесь выступил не какой-то конкретный результат, а больший из возможных. В таких случаях говорят - в качестве критерия принимается максимум экономической эффективности. Если вы рассматриваете 20 СМО с одинаковыми экономическими результатами, лучшей будет та организация, у которой самый высокий показатель экономической эффективности.

Расчет экономической эффективности инвестиционных проектов.

Анализ эффективности инвестиционных проектов, адаптированный для условий перехода к рыночной экономике, для различных уровней проводится в соответствии с ”Методическими рекомендациями по оценке эффективности инвестиционных проектов и их отбору для финансирования”, утвержденными Госстроем России, Министерством экономики РФ, Министерством финансов РФ и Госкомпромом России 31 марта 1994 г. N 7-12/47.

Эффективность проекта характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников.

Различаются следующие показатели эффективности инвестиционного проекта:

показатели коммерческой (финансовой) эффективности, учитывающие финансовые последствия реализации проекта для его непосредственных участников;

показатели бюджетной эффективности, отражающие финансовые последствия осуществления проектов для федерального, регионального или местного бюджетов;

показатели экономической эффективности, учитывающие затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающее стоимостное измерение.

Критерии оценки инвестиционных проектов:

ЧДД - чистый дисконтированный доход;

Ток – сроки окупаемости ИП;

ИД - индекс доходности;

ВНД - внутренняя форма доходности

Критерий эффективности чистый дисконтированный доход определяется по формуле:

ЧДДi

=

![]() (Дi

– Si

- Ki)/(1+Е)t,

(Дi

– Si

- Ki)/(1+Е)t,

где ЧДДi – чистый дисконтированный доход по i-му варианту;

Si – текущие (эксплуатационные) затраты по i-му варианту;

Кi – капитальные затраты в основные фонды по i-му варианту;

Дi – доходы по i-му варианту;

Е – коэффициент приведения доходов и затрат к расчетному году t, t = (0,T), Е=0,12;

Т – срок службы приобретенных основных средств, Т = 7 лет.

Критерий эффективности индекс доходности (ИД). Этот критерий представляет собой отношение суммы приведенных эффектов к величине капиталовложений и определяется по формуле:

![]()

К- капиталовложения

ИД

=

![]() ;

;

К – величина капиталовложений;

Дi – доходы по i-му варианту;

S![]() – затраты по i-му

варианту, без учета кап. вложений.

– затраты по i-му

варианту, без учета кап. вложений.

Е – коэффициент приведения затрат к расчетному году t, t = (0,T), E=0,12;

Т – срок службы приобретенных основных средств, Т = 7 лет.

Критерий эффективности внутренняя форма доходности (ВНД), представляет собой ту норму дисконта (Евн), при которой величина приведенных эффектов равна капиталовложениям. Иными словами Евн (ВНД) является решением уравнения:

![]() (*)

(*)

где Rt – результаты, достигаемые на t-ом шаге расчета, т. е. доходы подрядчика за выполненные работы;

Зt – текущие затраты на t-ом шаге;

Kt – капиталовложения на t-ом шаге;

Т – срок службы приобретенных основных средств, Т = 7 лет.

Капиталовложения Kt – это стоимость введенных в эксплуатацию основных фондов на t-ом шаге. При условии того, что мы сразу рассчитываемся за комплект машин и больше не требуется капиталовложений в основные фонды, то:

![]() ,

т. е. дисконтирования правой части

уравнения не требуется, так как кап.

вложения распределены во времени, а

имеют разовый характер.

,

т. е. дисконтирования правой части

уравнения не требуется, так как кап.

вложения распределены во времени, а

имеют разовый характер.

Т. о. уравнение (*) приобретает вид:

![]() ,

(**)

,

(**)

Совокупность факторов определяющих

эффективность капитальных вложений

Роль фактора времени в повышении эффективности инвестиций

Фактор времени действует в нескольких направлениях:

сокращение продолжительности строительства и сроков ввода в эксплуатацию предприятий и объектов жилищно-бытового назначения обеспечивает возможность увеличения выпуска продукции и оказания услуг и тем самым полнее удовлетворить спрос потребителей; (будут ли ее покупать без рекламы, надо ли увеличивать производство?)

сокращение сроков ввода производственных объектов в эксплуатацию способствует ускорению окупаемости инвестиций за счет прибыли, которую предприятие получит раньше, чем планировалось (без рекламы?);

ускорение производства строительно-монтажных работ обеспечивает подрядной организации получение дополнительной прибыли за счет сокращения ее условно-постоянных расходов; (преждевременное сокращение рабочих мест?).

Величина эффекта от сроков строительства и ввода объекта рассчитывается как дополнительная прибыль, которую можно вычислить следующим образом

Эв = Пр*(Т1-Т2) или Эв = Ен*Ф*(Т1-Т2),

где Эв - единовременный эффект, получаемый от ускорения ввода объекта в действие; Пр - среднегодовая прибыль за период досрочного ввода объекта в действие; Т1 и Т2 - продолжительность строительства по сравниваемым вариантам в годах; Ен - нормативный коэффициент эффективности капитальных вложений для отрасли, к которой относят объект, введенный в эксплуатацию; Ф - стоимость производственных фондов введенных в действие.

Эффект от досрочного высвобождения строительно-монтажной организации рассчитывается по следующей формуле

Эу = Н*(1 - Т2/Т1), (12)

где Эу - экономический эффект, вызванный снижением условно-постоянных накладных расходов; Н - условно-постоянные накладные расходы по варианту с продолжительностью строительства Т1. На стадии предварительных расчетов Н = 0,5 Нр (см. локальную смету).

Тема. Экономические основы строительного проектирования.

Проектирование как многоэтапный процесс принятия инженерно-технических решений.

Состав технического проекта.

Технико-экономические обоснования при разработке технического проекта

Показатели общей (абсолютной) и сравнительной эффективности инженерно-технических решений

Приведенные затраты, как критерий выбора при сравнении вариантов инженерно-технических решений

Введение

Переход к рыночным отношениям существенно видоизменяет требования которые ранее предъявлялись к экономической обоснованности принимаемых инженерно-технических решений. И дело не только в появлении и необходимости новых непривычных рыночных терминов, категорий и понятий (что лежит на поверхности). Главное- формирование новой методологии экономического обоснования принимаемых инженерно-технических решений.

Главные, коренные изменения в производственной сфере в связи с переходом к рынку касаются не техники и технологии, а экономических основ производственных отношений. Изменение форм собственности, рыночные отношения, конкуренция, полная экономическая самостоятельность предприятий выдвигает на первый план, как средство выживания, прибыльность принимаемых решений. А для того, чтобы приносить прибыль, необходимо квалифицированно ориентироваться и уметь грамотно оценивать свое положение на рынке, осуществлять эффективный отбор вариантов проектных и технических решений.

В условиях рынка решающее значение приобретают расчеты эффективности принимаемых решений. С развитием рыночных отношений приходит понимание того, что не все предлагаемые технические и организационные решения могут быть реализованы. Времена одновариантного подхода при принятии решения, видимо, уходят в прошлое. На первый план выдвигается искусство достижения нужных результатов с минимальными затратами. Чтобы выжить в условиях многовариантности спроса и предложений необходимо реализовывать всесторонне обоснованные, высокоэффективные решения. Для этого необходимо овладеть методикой расчета экономической эффективности принимаемых решений адекватно отражающая динамику и разброс спроса и предложений.