-

Коэффициент корреляции рангов Кендела.

![]() ,

,

где P – характеризует меру соответствия рангов факторного и результативного признаков и определяется как число наблюдений, ранг которого больше данного, Q – мера не соответствия рангов факторного и результативного признаков и определяется как числом наблюдений, ранг которых меньше данного.

Коэффициент корреляции рангов Кендела с поправкой.

,

,

![]() ,

,

![]() .

.

Если оценить степень тесноты взаимосвязи между несколькими признаками при использовании рангов корреляции применяется коэффициент конкардации.

-

Оценка взаимосвязи между качественными признаками.

Коэффициент контингенции и ассоциации.

Принцип: оценка сочетания единиц.

При оценке сочетаний между качественными признаками, имеющих несколько градаций, используется критерий:

![]() ,

,

где K1 и K2 – число градаций в строке и в столбце. Расчетное значение 2 сравнивается с табличным при заданном уровне значимости и числе степеней свободы (K1-1)(K2-1). Если расчетное значение > табличного, взаимосвязь есть.

Недостаток: завис. от числа данных.

-

Коэффициент взаимной сопряженности Пирсона и Чупрова.

Пирсона

![]() .

.

Чупрова

.

.

-

Построение Аналитической модели взаимосвязи.

Теоретическая линия регрессии отражает изменения ср. значений результативного признака в зависимости от изменения факторного признака при условии взаимного погашения всех прочих случайных причин.

Линейная ф-ма взаимосвязи:

![]() .

.

Параметры уравнения регрессии оцениваются т.о., чтобы получить наилучшие не смещенные оценки параметров.

![]()

Не смещенные оценки – такие значения пар a и b, которые являются истинными для совокупности.

-

Метод наименьших квадратов.

МНК дает возможность минимизировать сумму

![]() .

.

При его использовании данные должны удовлетворять следующим требованиям:

-

математическая взаимосвязь выражена прямой.

-

значения ошибок д.б. нормально распределены со средней = 0 и постоянной дисперсией.

-

значение ошибок явл. независ. др. от др., т.е. cov(ij) = 0.

Находятся производные по всем параметрам уравнения, и решается полученная система.

Индекс корреляции.

.

.

Значение меняется в пределах [0;1]. Чем значение ближе к 1-це тем лучше подобрано уравнение.

Коэффициент детерминации (для двухфакторной модели).

.

.

Индекс корреляции и коэф. детерминации зависят от выбранной формы уравнения и м.б. использованы для решения вопроса о целесообразности применения построенной модели для применения в прогнозировании. Но пользоваться только этими показателями нецелесообразно, т.к. на применение коэф. детерминации накладываются ограничения, такие как: переменные в каждом уравнении д.б. идентичны.

Значимость:

t-критерий:

![]() ,

,

![]() ,

,

где yx – среднеквадратическая ошибка уравнения, x - среднеквадратическое отклонение факторного признака.

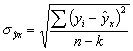

Среднеквадратическая ошибка уравнения:

,

,

где n – число данных, k – число констант в уравнении. Расчетное значение t-критерия сравнивается с табличным критерием (Стьюдента) при заданном уровне значимости и числе степеней свободы n - k.

Относительная ошибка аппроксимации.

![]() .

.

Если < 15% уравнение подобрано идеально. Допускается значение до 30%.

![]() .

.

Cx рассчитывается для каждого x.

.

.