3 Торгово-экономический раздел

На современном этапе, при рыночной концепции развития экономики Республики Беларусь, главной целью деятельности торговых предприятий является получение максимальной прибыли. На размер прибыли, получаемой торговым предприятием, оказывают влияние такие показатели хозяйственной деятельности, как розничный товарооборот, доходы, расходы, товарные запасы, товарооборачиваемость (в днях), производительность труда и другие.

Информационной базой для проведения экономического анализа оценки деятельности предприятия ОАО «Бакалея Могилев» являются: «Отчет о розничной торговле», «Отчет по труду», «Отчет о затратах на производство продукции (работ, услуг)», «Отчет о прибылях и убытках», бухгалтерский баланс предприятия и приложения к нему. Данные материалы представлены за 2010 и 2011 года.

В данном разделе проведем анализ и дадим оценку эффективности работы предприятия. Произведем анализ розничного товарооборота с помощью показателей абсолютного прироста товарооборота; темпа роста товарооборота в %; темпа прироста товарооборота в % и среднегодового темпа прироста товарооборота. Проведем анализ ассортимента и структуры товарооборота, а также проанализируем значимость хлеба в общем товарообороте.Проведем анализ товарных запасов и товарооборачиваемости, анализ расходов и анализ финансовых результатов предприятия ОАО «Бакалея Могилев» за 2010 и 2011года.

3.1 Анализ показателей розничного товарооборота

При проведении анализа розничного товарооборота мы рассчитаем следующие аналитические показатели:

1) Показатели динамики розничного товарооборота в целом и по видам оборота:

- абсолютный прирост товарооборота. Рассчитывается как сумма разности розничного товарооборота за отчетный год и розничного товарооборота за прошлый год. Розничный товарооборот ОАО «Бакалея Могилев» по приложению В и Г «Отчет о розничной торговле» форма 1-торг в 2011 году составил 17821,8 млн.руб, в 2010 году – 10201,2 млн.руб. Абсолютный прирост розничного товарооборота составил 7620,6 млн.руб.:

17821,8 – 10201,2=7620,6

- темп роста товарооборота.

Рассчитывается по следующей формуле:

Тр = (Т2011/ Т2010)*100 ( 3.1)

Темп роста розничного товарооборота ОАО «Бакалея Могилев» по формуле 3.1 составил 174,7 %:

Тр =17821,8 /10201,2*100=174,7

- среднегодовой темп прироста розничного товарооборота рассчитывается по следующей формуле:

=

= (3.2)

(3.2)

Среднегодовой темп прироста розничного товарооборота ОАО «Бакалея Могилев» по формуле 3.2 составил 32,17 %:

=

=

Полученные результаты оформим в виде следующей таблице.

Таблица 3.1 – Анализ состава и динамики товарооборота ОАО «Бакалея Могилев» в действующих ценах

|

Показатели |

Фактически за |

Абсолютный прирост по сравнению с |

Темп роста в % к | |

|

2010 год |

2011 год |

2010 годом |

2010 году | |

|

Розничный товарооборот (млн. руб.) Товарооборот общественного питания (млн. руб.) |

10201,2

1133,0 |

17821,8

1859,3 |

7620,6

726,3

|

174,7

164,1

|

Как следует из таблицы 3.1 розничный товарооборот ОАО «Бакалея Могилев» в 2011 году значительно увеличился по сравнению с аналогичным периодом прошлого года (на 7620,6 млн.руб.). Товарооборот общественного питания так же имеет тенденцию к ежегодному увеличению: абсолютный прирост к 2010 году составил 726,3 млн.руб.

2) Оценка ритмичности и равномерности выполнения плана и динамики товарооборота по времени (месяцам).

Анализ выполнения плана и динамики розничного товарооборота за двенадцать месяцев 2011 года сведен в таблицу 3.2.

Несмотря на рост объема розничного товарооборота в денежном выражении в 2011 г., плановый показатель не был достигнут, что свидетельствует о недостаточной эффективности функционирования торгового предприятия. Так, процент выполнения плана в 2011 г. составил лишь 96,5%.

3) Анализ ассортимента и структуры товарооборота.

Чтобы провести данный анализ заполним следующую таблицу, используя данные из приложений В и Г «Отчет о розничной торговле» форма 1-торг.

Таблица 3.3 - Анализ ассортимента и структуры товарооборота ОАО «Бакалея Могилев»

|

Товарные группы и товары |

Фактически за 2010 год |

Фактически за 2011 год |

Изменение в динамике РТ, млн. руб. |

Изменение в динамике структуры РТ, % |

РТ 2011 года в % к 2010 году | ||

|

Сумма, млн. руб. |

Уд.вес, % |

Сумма, млн. руб. |

Уд.вес, % | ||||

|

1 |

2 |

3 |

4 |

5 |

6=4-2 |

7=5-3 |

8=4/2*100 |

|

Мясо и птица, в том числе мясные продукты |

648 |

5,0 |

1297 |

6,28 |

649 |

1,28 |

200,1 |

|

Рыба и морепродукты, включая сельди |

217 |

1,67 |

453 |

2,19 |

236 |

0,52 |

208,7 |

|

Пищевые масла и жиры |

304 |

2,34 |

643 |

3,1 |

339 |

0,76 |

211,5 |

|

Молоко и молочная продукция |

1267 |

9,8 |

1766 |

8,56 |

499 |

-1,24 |

140,0 |

|

Яйца и яйцапродукты |

19 |

0,14 |

15 |

0,07 |

-4 |

-0,07 |

79 |

|

Сахар |

304 |

2,34 |

1396 |

6,76 |

1092 |

4,42 |

460,0 |

|

Кондитерские изделия |

1874 |

14,5 |

2817 |

13,7 |

943 |

-0,8 |

150,3 |

|

Чай, кофе, какао, специи |

120 |

0,92 |

191 |

0,92 |

71 |

0 |

160,0 |

|

Соль |

22 |

0,17 |

49 |

0,23 |

27 |

0,06 |

222,7 |

|

Мука |

29 |

0,22 |

65 |

0,31 |

36 |

0,09 |

224,1 |

Продолжение таблицы 3.3

|

Товарные группы и товары |

Фактически за 2010 год |

Фактически за 2011 год |

Изменение в динамике РТ, млн. руб. |

Изменение в динамике структуры РТ, % |

РТ 2011 года в % к 2010 году | ||

|

Сумма, млн. руб |

Уд.вес, % |

Сумма, млн. руб |

Уд.вес, % | ||||

|

1 |

2 |

3 |

4 |

5 |

6=4-2 |

7=5-3 |

8=4/2*100 |

|

Хлеб и хлебобулочные изделия |

553 |

4,27 |

819 |

4,0 |

266 |

-0,27 |

148,1 |

|

Крупа и бобовые |

99 |

0,76 |

389 |

1,88 |

290 |

1,18 |

393,0 |

|

Макаронные изделия |

64 |

0,5 |

187 |

0,9 |

123 |

0,4 |

292,2 |

|

Овощи |

48 |

0,37 |

32 |

0,15 |

-16 |

-0,22 |

66,6 |

|

Фрукты |

102 |

0,78 |

78 |

0,37 |

-24 |

-0,41 |

76,4 |

|

Водка, ликеро-водочные изделия и шампанское |

2045 |

15,8 |

3090 |

15,0 |

1045 |

-0,8 |

151,1 |

|

Вино |

456 |

3,52 |

1236 |

6,0 |

780 |

2,48 |

271,0 |

|

Коньяк |

47 |

0,36 |

151 |

0,73 |

107 |

0,37 |

321,2 |

|

Пиво |

332 |

2,56 |

621 |

3,0 |

289 |

0,44 |

187,0 |

|

Безалкогольные напитки |

281 |

2,17 |

662 |

3,2 |

381 |

1,03 |

235,6 |

|

Другие продовольственные товары |

771 |

6,0 |

692 |

3,35 |

-79 |

-2,65 |

89,7 |

|

Итого продовольственных товаров |

9602 |

94,6 |

17473 |

98,0 |

7871 |

3,4 |

181,9 |

|

Непродовольственные товары |

550 |

5,4 |

359 |

2,0 |

-191 |

-3,4 |

65,2 |

|

Всего |

10201 |

100 |

17821 |

100 |

7620 |

0 |

174,6 |

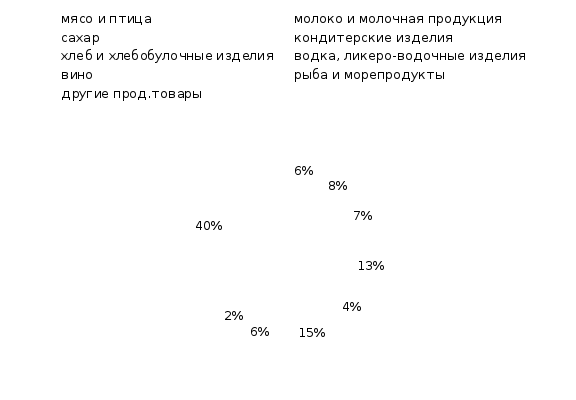

Для наглядности отобразим полученные данные в виде диаграммы.

Рисунок 3.1 – Структура ассортимента ОАО «Бакалея Могилев» за 2011 год

Проанализировав ассортимент и структуру товарооборота ОАО «Бакалея Могилев», можно сказать, что объем реализации многих товаров сильно возрос (например, мясо и мясные продукты, рыба и морепродукты - в два раза, молоко и молочная продукция на 499 млн.руб., сахар - в четыре раза, безалкогольные напитки на 378 млн.руб.), а товарооборот таких продуктов, как яйца, овощи и фрукты наоборот снизился. Изучив динамику структур, видно, что в целом удельный вес большинства продуктов повысился.

Что касается исследуемого нами продукта, а именно хлеба, объем реализации их возрос на 266 млн. руб., а удельный вес снизился на 0,27 % от всех реализуемых товаров.

Ассортимент товаров, реализуемый в магазине №2 ОАО «Бакалея Могилев» полностью соответствует минимальному ассортиментному перечню для данного магазина.

Для количественного измерения влияния трудовых факторов на развитие товарооборота, используя приложения Д и Е «Отчет по труду», составим таблицу 3.4 – расчет влияния трудовых ресурсов ОАО «Бакалея Могилев» на товарооборот.

Таблица 3.4 – Расчет влияния трудовых ресурсов на товарооборот

|

Показатель |

Фактически за 2010 г. |

Фактически за 2011 г. |

Отклонение |

Влияние на товарооборот | |

|

расчет |

влияние | ||||

|

Розничный товарооборот, млн руб. |

10201,2 |

17821,8 |

7620,6

|

- |

- |

|

Среднесписочная численность работников предприятия, чел. |

596 |

658 |

62 |

62*17,1 |

1060,2 |

|

Среднегодовая выработка на одного работника, млн руб. |

17,1 |

27,0 |

9,9 |

658*9,9 |

6514,2 |

Из таблицы видно, что при увеличении среднесписочной численности предприятия товарооборот увеличился на1060,2 млн.руб., а увеличение среднегодовой выработки на одного работника привело к увеличению товарооборота на 6514,2 млн. руб.

Далее проанализируем влияние развития материально-технической базы и эффективности ее использования на показатели торговой деятельности. Среднегодовая стоимость основных средств рассчитывается по следующей формуле:

Сср = (Сн.г.+Ск.г.) / 2, (3.3)

где Сср - среднегодовая стоимость основных средств, млн.руб.,

Сн.г - стоимость основных средств на начало года, млн.руб.,

Ск.г - стоимость основных средств на конец года, млн.руб.

По приложению Ж «Бухгалтерский баланс» за 2011 год стоимость основных средств (первоначальная стоимость) на начало и конец года составила 16634 и 35413 млн.руб. соответственно. По приложению И «Бухгалтерский баланс» за 2010 год стоимость основных средств на начало и конец года составила 11148 и 16634 млн.руб. соответственно. По формуле 3.3 среднегодовая стоимость основных средств за 2011 год составила 26023,5 млн.руб., за 2010 – 13891 млн.руб.

Фондоотдача основных средств рассчитывается по следующей формуле:

Фос= Т/ Сср , (3.4)

где Фос - фондоотдача основных средств,

Т – товарооборот, млн.руб.,

Сср - среднегодовая стоимость основных средств, млн.руб.

Расчет влияния материально-технической базы на товарооборот представим в таблице 3.5.

Таблица 3.5 – Расчет влияния материально-технической базы на товарооборот

|

Показатель |

2010 год |

2011 год |

Отклонение |

|

Розничный товарооборот, млн. руб. |

10201,2 |

17821,8 |

7620,6

|

|

Среднегодовая стоимость основных средств, млн. руб. |

13891 |

26023,5 |

18779 |

|

Фондоотдача основных средств, руб. |

0,73 |

0,68 |

-0,05 |

Вывод: при увеличении основных средств в 2011 году на18779 млн.руб. заметно увеличение товарооборота на 7620,6 млн.руб., однако фондоотдача основных средств снизилась по сравнению с прошлым годом на 0,05.

Таким образом, по итогам анализа розничного товарооборота ОАО «Бакалея Могилев» за 2010 и 2011 года, очевидно, что товарооборот заметно увеличился (темп роста составил 174,7 %). Изучив динамику структур розничного товарооборота, видно, что в целом удельный вес большинства продуктов повысился. Что касается исследуемого нами продукта, а именно хлеба, объем реализации его заметно увеличился (темп роста составил 148 %), однако удельный вес снизился на 0,27 % от всех реализуемых товаров.

Анализ влияния трудовых ресурсов на товарооборот показал, что увеличение среднесписочной численности предприятия привело к увеличению товарооборота. Также на рост товарооборота заметно повлияло увеличение основных средств предприятия, однако при этом фондоотдача основных средств снизилась по сравнению с прошлым годом.