2. Ожидаемая доходность и риск портфеля Марковица.

Инвестирование обычно состоит в покупке инвестиционных (реальных или финансовых) активов, способствующих сохранению и росту стоимости капитала. Целью инвестора при этом является получение дохода на вложенный капитал. Этот доход за определенный период времени Т (инвестиционный горизонт) складывается из текущих поступлений (дивиденды, проценты, плата за аренду и др.) и капитального дохода, представляющего собой прирост стоимости инвестиционных активов за этот же период. Полный доход от одного актива составляет

![]()

![]()

где

![]() - текущий доход, полученный от активаa

в течение периода T;

- текущий доход, полученный от активаa

в течение периода T;

![]() - начальная стоимость (цена) актива;

- начальная стоимость (цена) актива;![]() - конечная стоимость (цена) актива.

- конечная стоимость (цена) актива.

Полный доход, являясь важной характеристикой, ничего не говорит об эффективности инвестирования. Поэтому для количественной оценки эффективности капиталовложений используют доходность актива за период Т, равную отношению полного дохода к начальной стоимости актива [1]

![]()

![]()

Инвесторы редко имеют дело с одним активом, обычно капитал инвестируется в различные активы, совокупность которых образует портфель ценных бумаг. Доходность портфеля π за период T можно определить по аналогичной (2) формуле

![]()

![]()

в

которой

![]() - начальная стоимость портфеля,

- начальная стоимость портфеля,![]() - конечная стоимость, включающая в себя

и текущий доход.

- конечная стоимость, включающая в себя

и текущий доход.

На практике обычно используют нормированную доходность, т.е. доходность, приведенную к выбранному базисному периоду

![]()

![]()

где

![]() - величина инвестиционного горизонта,

выраженная в единицах базисного периода.

Если все величины, входящие в формулы

(2), (3) известны, то доходность называетсядостигнутой,

или реализованной.

- величина инвестиционного горизонта,

выраженная в единицах базисного периода.

Если все величины, входящие в формулы

(2), (3) известны, то доходность называетсядостигнутой,

или реализованной.

При планировании инвестиций известной оказывается лишь одна величина – начальная стоимость актива (портфеля), остальные – текущий доход, конечная стоимость актива неизвестны. Инвестор должен тем или иным способом их оценить. Полученные в результате прогноза оценки величин называются ожидаемыми значениями. Доходность, вычисленная на основе ожидаемых значений текущего дохода и будущей стоимости актива, называется ожидаемой доходностью. Именно она является важнейшим ориентиром при принятии решения о капиталовложениях. В действительности конечная стоимость актива и текущий доход будут отличаться от ожидаемых значений. Поэтому инвестиционные решения, основанные на ожидаемых значениях, сопряжены с риском. Так, вместо ожидаемого роста цены актива она может упасть. Каждый инвестор знает об этом. Вопрос состоит в том, насколько велики могут быть расхождения реальных и ожидаемых величин, т.е. нужна количественная оценка риска. Впервые формализация понятий доходности и риска была приведена в работах Марковица Г., которые положили начало современной теории инвестиций.

Суть подхода Марковица Г. состоит в том, что он предложил рассматривать доходности активов и составленных из них портфелей как случайные величины. Достигнутая доходность в конце инвестиционного периода есть реализация доходности как случайной величины.

Билет 14

1. Управление запасами при дефиците.

Рассмотрим

более общий случай, когда при поступлении

заявки на товар на складе отсутствует

запас, т.е. имеет место дефицит товара.

В таком случае поступающие требования,

учитываются, а при поступлении нового

заказа удовлетворяются в первую очередь.

Подобное явление, когда сбыт товара

происходит фактически при нулевом

уровне запасов, называется задалживанием

спроса.

При этом фирма не теряет клиентов,

которые соглашаются подождать поступления

очередной партии товаров и не несет

связанных с этим потерь. Вместе с тем

задолженные заказы доставляются быстрее

обычных и включают затраты на обработку

упаковку и доставку задолженных товаров.

Кроме того фирма может проводить политику

замены одного товара другим лучшего

качества по сниженной цене, и естественно

нести потери. Указанные потери еще не

являются полными издержками дефицита;

сюда следует добавить убытки, связанные

с потерей клиентуры, затраты на выполнение

спецзаказов, затраты на содержание

персонала, учитывающего поступившие

требования и т.д. Рассмотрим одиночный

склад с циклом заказов

![]() и начальным уровнем запасов

и начальным уровнем запасов![]()

Z0

Z0

T2

T2

h

h

T1

t

T1

t

0

T

T

Рис. 5

В

данной модели заказы поступают

периодически с интервалом

![]() .

Полагаем спрос равномерным с интенсивностью

.

Полагаем спрос равномерным с интенсивностью![]() const.

При данном спросе весь наличный запас

расходуется в течении времени

const.

При данном спросе весь наличный запас

расходуется в течении времени

![]() ,

т.е.

,

т.е.![]() .

В течении промежутка времени

.

В течении промежутка времени![]() наблюдается дефицит, максимум которого

наблюдается дефицит, максимум которого![]() приходится на конец

приходится на конец![]() .

После поступления очередного заказа

величиной

.

После поступления очередного заказа

величиной![]() задолженный спрос удовлетворяется.

задолженный спрос удовлетворяется.

Требуется

определить размер заказываемой партии

товаров

![]() и начальный запас

и начальный запас![]() ,

которые минимизируют затраты управления

складом, которое заключается в принятии

решений о времени подачи заявки на

пополнение запаса и размере заказываемой

партии Обозначим через

,

которые минимизируют затраты управления

складом, которое заключается в принятии

решений о времени подачи заявки на

пополнение запаса и размере заказываемой

партии Обозначим через![]() -издержки, которые несет фирма вследствие

единицы дефицита в единицу времени.Совокупные

затраты

за период

-издержки, которые несет фирма вследствие

единицы дефицита в единицу времени.Совокупные

затраты

за период

![]() включают три составляющие: затраты на

оформление и выполнение заказа

включают три составляющие: затраты на

оформление и выполнение заказа![]() .

затраты, связанные с хранением товара

в течении времени

.

затраты, связанные с хранением товара

в течении времени![]() и потери вследствие дефицита за время

и потери вследствие дефицита за время![]() ,

пропорциональные среднему дефициту

,

пропорциональные среднему дефициту

![]() . (20)

. (20)

Как

следует из рис. 5 наличные запасы имеются

и хранятся в течении интервала

![]() ,

и средний уровень их составляет

,

и средний уровень их составляет![]() ,

дефицит же наблюдается в течении

,

дефицит же наблюдается в течении![]() ,

среднее значение которого оказывается

,

среднее значение которого оказывается![]() .

Приведем выражение (20) к одному времени

.

Приведем выражение (20) к одному времени![]() ,

рассмотрев два подобных треугольника

(рис. 5). Из подобия следует

,

рассмотрев два подобных треугольника

(рис. 5). Из подобия следует

![]() .

(21) Подставим

.

(21) Подставим![]() в формулы (20) и составимфункцию

совокупных затрат за

период

в формулы (20) и составимфункцию

совокупных затрат за

период

![]()

![]() . (22)

. (22)

Умножая

обе части (22) на число годовых заказов,

получим функцию совокупных

годовых затрат,

которая с учетом

![]() принимает следующую форму

принимает следующую форму

![]() . (23)

. (23)

Задача

заключается в нахождении таких

![]() ,

которые минимизируют совокупные годовые

издержки Для этого определим частные

производные (23) по

,

которые минимизируют совокупные годовые

издержки Для этого определим частные

производные (23) по![]() и приравняем их нулю

и приравняем их нулю

(24)

(24)

Разрешим

первое уравнение (24) относительно

![]() ,

а второе относительно

,

а второе относительно![]()

![]() ,

(25)

,

(25)

![]() . (26)

. (26)

Подставим

(25) в (26) и разрешим полученное выражение

относительно

![]()

![]() .

(27)

.

(27)

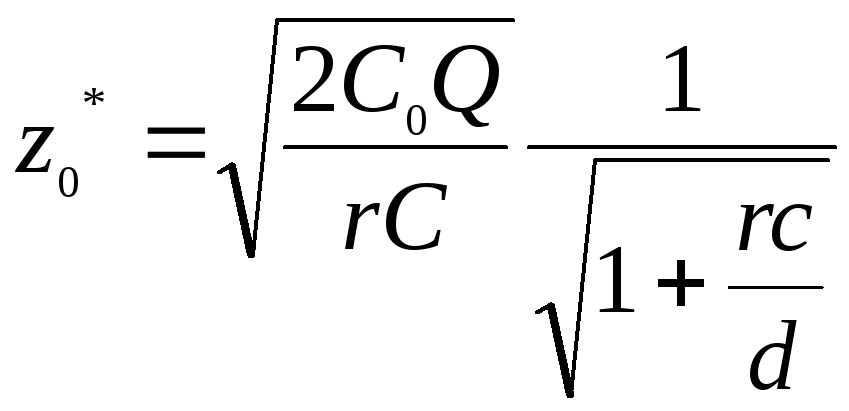

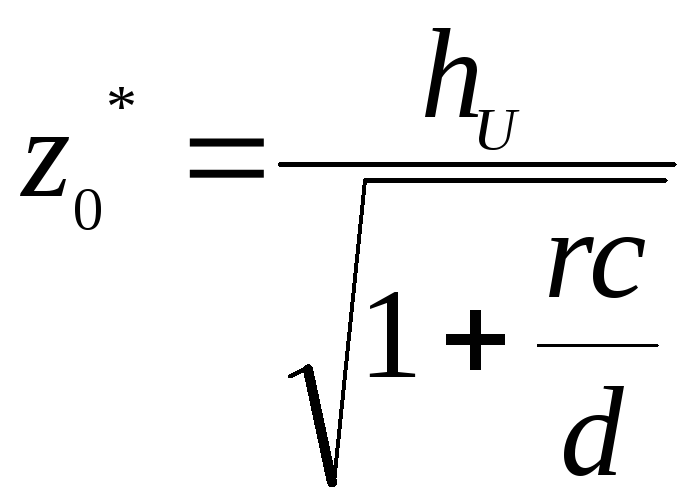

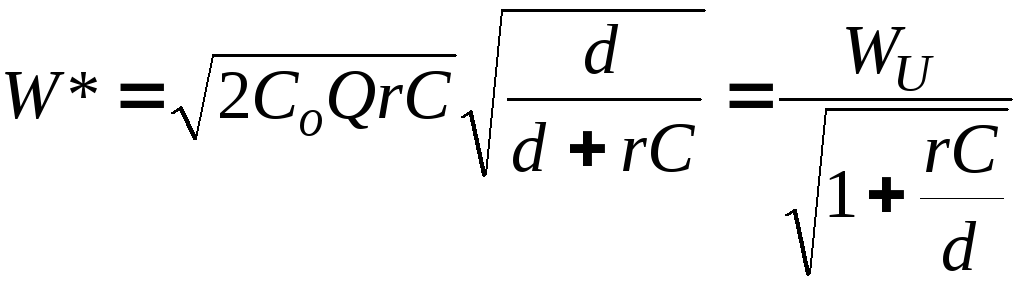

Аналогично находим

. (28)

. (28)

Левый

сомножитель

![]() в формулах известен, как оптимальный

размер заказа по Уилсону, полученный в

отсутствии дефицита. С учетом этого

формулы(27),(28) принимают вид

в формулах известен, как оптимальный

размер заказа по Уилсону, полученный в

отсутствии дефицита. С учетом этого

формулы(27),(28) принимают вид

![]() ,

, .

(29)

.

(29)

Определим

минимальную величину затрат при наличии

дефицита, подставив

![]() из (29) в (23)

из (29) в (23)

,

,

где![]() .

.

![]() определяет минимальные издержки в

отсутствии дефицита,

получаем

определяет минимальные издержки в

отсутствии дефицита,

получаем

.

(30)

.

(30)

Выводы:

Если издержки вследствие дефицита конечны

и не очень большие, то выгоднее работать

с дефицитом, поскольку общие затраты

уменьшаются по сравнению с системой

без дефицита за счет снижения затрат

на хранение. Но это возможно , когда не

теряется клиентура и потребители

согласны ждать прихода очередного

заказа. При этом размер партии

увеличивается, а наличный запас

уменьшается по сравнению с СУЗ без

дефицита.

и не очень большие, то выгоднее работать

с дефицитом, поскольку общие затраты

уменьшаются по сравнению с системой

без дефицита за счет снижения затрат

на хранение. Но это возможно , когда не

теряется клиентура и потребители

согласны ждать прихода очередного

заказа. При этом размер партии

увеличивается, а наличный запас

уменьшается по сравнению с СУЗ без

дефицита.Если дефицит сурово штрафуется

,

то выгоднее работать без дефицита, что

следует из формул (30), (29).

,

то выгоднее работать без дефицита, что

следует из формул (30), (29).При закупке дорогих товаров

выгоднее также работать с дефицитом и

не иметь складских помещений.

выгоднее также работать с дефицитом и

не иметь складских помещений.