4.5 Обобщение результатов, полученных в рамках каждого из подходов к оценке

Выделение стоимости садовых участков осуществляется в рамках сравнительного подхода методом сравнения продаж и методом распределения, доля стоимости земельного участка в стоимости единого объекта недвижимости определяется модифицированным методом выделения. Оценка рыночной стоимости садовых участков проводилась с использованием методов сравнительного подхода:

- оценка рыночной стоимости 20 незастроенных садовых участков проводилась методом сравнения продаж;

- оценка рыночной стоимости 47 застроенных садовых участков проводилась методом распределения.

Доходный подход как совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от использования объекта оценки для оценки садовых участков Тюменской области не применялся, так как было собрано достаточное количество информации о ценах сделок и предложений.

Затратный подход как совокупность методов оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки, для оценки земельных участков – объектов не воспроизводимых – в чистом виде не применим (Приложение С).

В Приложении Т представлен подробный расчет рыночной стоимости садовых участков, выполнено согласование результатов и расчет итоговой стоимости объектов оценки.

Обобщенная исходная рыночная информация и порядок внесения поправок приводится в Приложении У.

4.6 Результаты анализа рынка садоводческих обществ и результаты кадастровой стоимости садоводческих и огороднических объединений

Результаты

определения кадастровой стоимости

земельных участков садоводческих,

огороднических и дачных объединений

Тюменской области были оформлены в

электронном и бумажном виде, а за тем

рассмотрены на муниципальных

межведомственных комиссиях.

После утверждения результатов государственной кадастровой оценки органом исполнительной власти Тюменской области показатели государственной кадастровой оценки земель были внесены в государственный кадастр объектов недвижимости.

Всего оценено 33929 земельных участков общей площадью 8885 га в границах 350 СОД. Количество СОД в оценке 2005 г. отличается от количества СОД, участвующих в оценке 2008 г. в связи с тем, что проводилась передача близ лежавших к городу Тюмени садоводческих, огороднических объединений в городскую черту.

Наиболее высокие удельные показатели кадастровой стоимости земель садоводческих и огороднических объединений наблюдаются в двух районах оцененных на основе рыночной информации (рисунок 4.6). Максимальные значения удельного показателя 180,01руб/кв.м. наблюдается у СОТ «Дизель - 91» и «Лесовод» Тюменского района, которые практически находятся на черте с городом Тюмень, имеют 50 % покрытия магистрального водоснабжения.

Рисунок 4.6 - Анализ удельного показателя кадастровой стоимости земель садоводческих и огороднических объединений

Садоводческие и огороднические объединения Нижнетавдинского района расположены в основном на границе с Тюменским районом, по своему местоположению тяготеют больше к г. Тюмени, это находит свое отражение в их стоимости. Удельные показатели кадастровой стоимости земель садоводческих и огороднических объединений Нижнетавдинского района распределились в интервале от 10,57 садовое товарищество «Лесная Поляна» до 134,68 садовое товарищество «Геолог 2» руб./кв.м. садовое товарищество Лесная Поляна» имеет самый низкий удельный показатель в данном районе только потому, что располагается на расстояние 85км от города Тюмень, а также не имеет ни водоснабжения, ни магистрального газоснабжения. Все остальные садовые товарищества Нижнетавдинского района имеют средние удельные показатели по району.

Анализ результатов Государственной кадастровой оценки земельных участков показал, что в сравнении с оценкой 2005 года по районам области наблюдается повышение кадастровой стоимости земель. В целом, результаты актуализации государственной кадастровой оценки земель СОД Тюменской области показали, что налоговая база (следовательно, налоговый потенциал), с учетом повышения величины удельного показателя и площади земельных участков, увеличилась в сравнении с 2005 годом в среднем в 14,3 раз. Это обусловлено повышенным спросом на земельные участки садоводческих и огороднических объединений в Тюменской области и вовлечением земель в хозяйственный оборот, также стремление хозяйствующих субъектов к эффективному использованию своих земельных участков.

В соответствии со ст. 394. Ч.II Налогового Кодекса Российской Федерации:

1. Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований и не могут превышать:

1) 0,3 % в отношении земельных участков, занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства (в ред. Федерального закона от 24. 07. 2007 № 216-ФЗ); приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства (в ред. Федеральных законов от 30. 12. 2006 № 268-ФЗ, от 24. 07. 2007 № 216-ФЗ)

2) 1,5 % в отношении прочих земельных участков.

2. Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка.

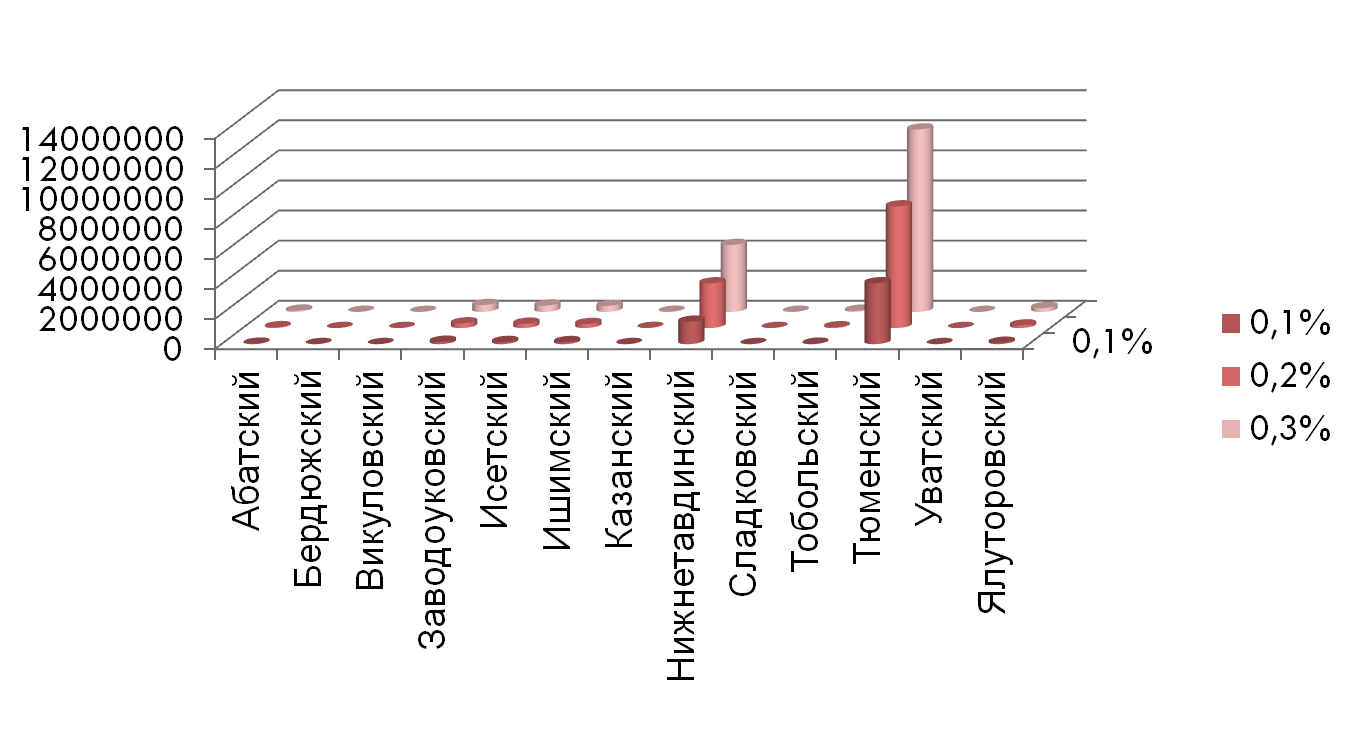

Так, с применением ставки 0,1 %, 0,2 %, 0,3 % налоговый потенциал составит в целом по Тюменской области 4221.27, 8442.55, 12663.82 тыс. рублей соответственно (рисунок 4.7).

тыс.рублей

Рисунок 4.7 - Анализ суммы потенциального земельного налога при ставке 0,1 %; 0,2 %; 0,3 %.

При установлении максимальной налоговой ставки 0,3 % от кадастровой стоимости земли, сумма земельного налога за земельный участок средней площадью 600кв.м в Тюменской области составит 85,52 рублей в год.

Основными пользователями земли являются люди пенсионного возраста, для которых подобные суммы вполне могут оказаться неподъемными.

Предлагаю вывести из-под объекта налогообложения по земельному налогу участки площадью не более 800 кв. м, которые являются единственными находящимися в собственности у налогоплательщика - физического лица.

Тем самым документ освободить от налогообложения тех граждан, у которых имеются незначительные по площади участки и у которых такой участок является единственным.

А также приравнять территории садовых товариществ к населенным пунктам, потому что сейчас садоводы за электроэнергию платят больше, чем жители соседних деревень. А всех владельцев шести - восьми соток в условиях роста цен на продукты вообще надо освободить от земельного налога. Хотя бы на ближайшие десять лет.