Глава 16.

Российские телекоммуникации в зеркалах

мировой и национальной экономики

Большинству читателей в детстве, наверное, приходилось бывать в «комнате смеха». Подходишь к зеркалу, и вдруг видишь в нем себя совсем маленьким. Подходишь к другому — и ты уже великан. И чем дольше всматриваешься в это зеркало, тем больше ощущаешь свою значимость. Но подходит взрослый человек, и ты понимаешь, как зеркала обманчивы...

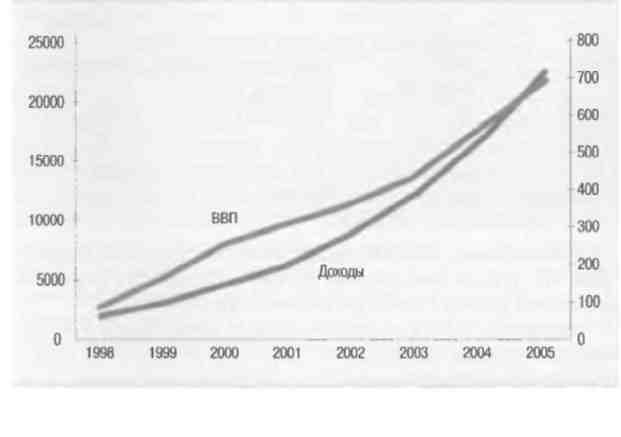

Обратимся к рисунку 46. На нем приведены графики, отражающие номинальный объем ВВП страны (по материалам Федеральной службы государственной статистики России" и [73]), и доходы от услуг связи (по материалам Министерства информационных технологий и связим и [79]).

Изучение представленных графиков показывает, что темпы роста доходов отрасли за последние 10 лет примерно соответствуют темпам роста российской экономики. Мировые тенденции, о которых мы говорили в главе 1 (рисунок 3), свидетельствуют, что доходы мировой электросвязи растут более быстрыми темпами, чем мировая экономика. При этом следует отметить, что среднегодовые темпы роста доходов российской электросвязи выше, чем мировые темпы роста доходов электросвязи.

Доля отрасли электросвязь в ВВП страны в 2004 году составила приблизительно 3,2 %, что несколько выше, чем в мире (примерно 2,5%). При этом российская электросвязь дает менее 1% мировых доходов электросвязи. В 2005 году доля отрасли в ВВП составила 3,3%.

Выше мы сравнивали российские показатели со среднемировыми. Более показательным будет сравнение их с показателями стран, имеющих близкий к российскому показатель ВВП. К сожалению, сегодня мы располагаем статистикой только по 2003 году [110], и поэтому именно эти показатели приведены в таблице 20.

Таблица 20 Экономические показатели некоторых стран Страна ВВП Доходы электросвязи Соотношение

(млрд. $) (млрд. $)

Россия 433 6,955 1,6%

Бельгия 302 8,2 2,7%

Индия 571 7,96 1,4%

Корея 576 24.4 4,2%

Нидерланды 426 13,1 3,1%

Главный вывод, который можно сделать из таблицы 20, заключен в том, что доходы электросвязи России в процентном отношении меньше, чем доходы стран с аналогичным уровнем ВВП.

Интересно было бы сравнить доходы электросвязи России с доходами отрасли других стран, имеющих аналогичную России структуру ВВП (больше половины за счет сырьевых отраслей), но это исследование выходит за пределы книги.

На рисунке 47 приведена диаграмма, характеризующая долю платежей в бюджеты всех уровней и инвестиции в доходах отрасли (в процентах).

Обращает на себя внимание значительное уменьшение доли платежей в бюджет, которое во многом определяется уменьшением прибыли компаний связи, т.е. свидетельствует о снижении эффективности работы.

По расчетам В. Шульцевой [ 103] среднегодовые темпы прироста инвестиций в российские телекоммуникации в 1996 — 2000 гг. составляли 22%, в 2001 — 2005 гг. — 17.6%, а рост валовой добавленной стоимости соответственно 7,8% и 19,3%. Именно высокие темпы роста инвестиций в пятилетке 1996 — 2000 гг. обеспечили высокие темпы роста доходов в следующей пятилетке. Снижение темпов роста инвестиций в 2001 — 2005 гг. приведет к замедлению темпов роста доходов в следующей пятилетке. Некоторые эксперты предупреждают о трехкратном снижении, и их прогноз подтверждает Мининформсвязи России [103], объясняя это вступлением отрасли в стадию насыщения. Думается, что не все так просто и однозначно, но можно утверждать, что одной из причин является снижение инвестиционной активности в прошлой пятилетке, что связано с нестабильностью отношений м непрозрачностью российских телекоммуникаций. Большинство инвесторов, направлявших свои средства на конкретные проекты, отказались от работы в России. На смену им пришли участники финансового рынка, заинтересованные в игре на капитализации компаний, в создании «мыльных пузырей». К сожалению, эта негативная тенденция в российских телекоммуникациях получает дальнейшее развитие.

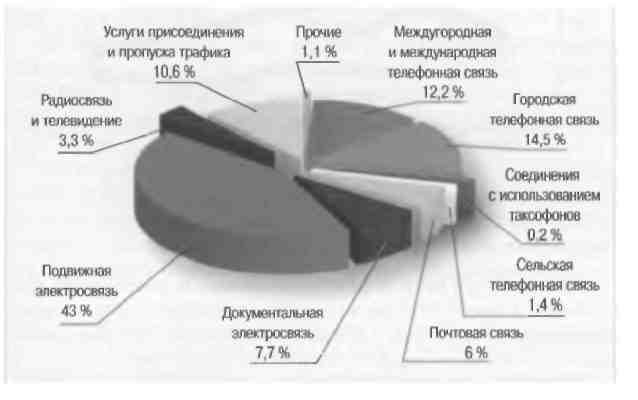

Структура доходов отрасли связь по подотраслям в 2005 году приведена на рисунке 48, а сравнение со структурой в 2003 — 2004 гг — в таблице 21.

У статистики свое «зеркало» структуры подотраслей, и это «зеркало» совсем другое, чем структура электросвязи в соответствии с лицензионными требованиями.

Наблюдается тенденция увеличения доходов от документальной электросвязи, что связано, прежде всего, с увеличением объемов использования сети Интернет.

Сравнивая доходы различных сегментов рынка, можно отметить, что при использовании услуг телевидения и радиовещания практически всем населением страны, этот сегмент дает менее 4% доходов. Здесь учитываются только непосредственные услуги по передаче сигнала, но не плата за видеоконтент. Проведенные в 2005 году социологические исследования показали, что только 7% россиян готовы оплачивать услуги телевидения [105]. С другой стороны 7%* — это 10 миллионов потребителей, однако даже если все они начнут платить за телевидение, то доходы разделятся между операторами TV и IPTV (доходы которых учитываются в другом сегменте).

Таблица 21 Структура доходов отрасли связь России в 2003 - 2005 гг. (в процентах к общим доходам)

|

Наименование услуг |

2003г. |

2004г. |

2005г. |

|

Почтовая связь |

6.9 |

6.1 |

6 |

|

Междугородная и международная |

|

|

|

|

телефонная связь |

18.2 |

14.6 |

12.2 |

|

Городская телефонная связь |

17 |

15 |

14.5 |

|

Сельская телефонная связь |

1.4 |

1.3 |

1.4 |

|

Соединения с использованием таксофонов |

0.7 |

0.4 |

0.2 |

|

Документальная электросвязь |

6.5 |

6.9 |

7.7 |

|

Подвижная электросвязь |

35.4 |

41.1 |

43 |

|

Радиосвязь и телевидение |

3.4 |

3 |

3.3 |

|

Услуги присоединения и пропуска трафика |

S.7 |

10.1 |

10.6 |

|

Прочие |

1.8 |

1.5 |

1.1 |

Высокими темпами растут доходы операторов, предоставляющих услуги подвижной связи. Доля доходов операторов сухопутной подвижной связи в общих доходах отрасли приведена на рисунке 49.

Структура российского рынка услуг связи в разрезе пользователей (рисунок 50) близка к структуре большинства аналогичных рынков в различных странах. Это один из немногих показателей, по которому мы уже сравнялись с цивилизованным миром.

Обращает на себя внимание высокая доля доходов, полученных от предоставления услуг населению, в общей массе доходов.

Рост доходов электросвязи России определяется несколькими факторами.

Прежде всего — ростом экономики страны. Это позволило увеличить средние доходы семьи, а значит увеличить долю затрат на услуги телекоммуникаций в бюджете семьи. По мнению вице-президента Российского союза промышленников и предпринимателей И, Юргенса, высказанному им на шестой международной конференции «Связь и инвестиции в России» (апрель 2006 г.), Россия обладает еще значительным потенциалом увеличения расходов на услуги связи [104], Однако автор не разделяет оптимизм предпринимателя по ряду причин. Во-первых, структура расходов российской семьи существенно отличается от структуры расходов семьи в развитых странах, и в условиях проводимых в России реформ ЖКХ, медицинского обслуживания, электроэнергетики и других вряд ли появится возможность изыскания дополнительных средств на услуги связи. Во-вторых, в России около 60 млн. людей живут на различные виды государственного обеспечения (пенсии, стипендии и т.д.), при этом четверть населения обладает доходами ниже 4 тысяч руб. в месяц, и здесь существенный рост доходов вряд ли следует ожидать. В-третьих, нельзя рассчитывать на существенный рост тарифов на услуги электросвязи. На рисунке 51 показаны темпы изменения доходов от услуг связи населению и индексы тарифов на услуги связи населению. Диаграмма составлена по материалам Федеральной службы государственной статистики России [73,79]. В качестве базового уровня за 100 % принят 1998 год. Пока же в России тарифы ежегодно растут, однако темпы роста постоянно снижается и в обозримом будущем можно прогнозировать их стабилизацию или даже снижение в отдельных сегментах рынка, что соответствует мировым тенденциям. В-четвертых, в последние годы основной составляющей роста доходов электросвязи было увеличение числа абонентов сетей сотовой связи. Однако этот сегмент рынка находится в фазе, близкой к насыщению. Мы подробно остановимся на состоянии этого вида связи в России в отдельной главе. Не знаю, убедили ли мои доводы читателей, но, по моему мнению, при прогнозировании доходов в конкретной стране в первую очередь необходимо учитывать особенности страны.

Еще одним показателем развития телекоммуникаций является степень либерализации рынка. Её можно охарактеризовать долей традиционных и новых операторов в общих доходах. Традиционными операторами считаются операторы связи, созданные на базе государственных предприятий связи в результате приватизации или реорганизации [79). Доля различных операторов (в процентах) приведена на рисунке 52.

В последние годы в Российской Федерации широкое развитие получила отрасль информационных технологий, что нашло отражение и в экономических показателях телекоммуникаций. Мы уже указывали, что достаточно сложно выделить из всех доходов отрасли телекоммуникаций, ту или иную часть, поэтому в мировой практике применяются экспертные оценки. В Российской Федерации ситуация еще более сложная, т.к. существующие показатели государственной статистики не дают полного представления об уровне развития информационных технологий в России [20]. На практике информационные технологии обследуются Федеральной службой государственной статистики, а сети связи — Министерством информационных технологий и связи. Экономический анализ осуществляет Министерство экономического развития и торговли, анализ внешнеэкономической деятельности, в том числе в сфере информационных технологий, основывается на данных Федеральной таможенной службы. У каждого из ведомств свое «зеркало»: свои методические подходы, свои классификаторы, свои сложившиеся исторически системы статистических показателей и т.д. Все это не дает целостной картины отрасли информационных техноло гий в стране. Отсутствует также оценка доступности информационных технологий в различных сферах деятельности (государственное управление, социальная сфера, образование и т.д.). Невозможно воспользоваться и косвенным методом оценки отрасли, который мы использовали в первой части, — базируясь на рыночной капитализации компаний отрасли информационных технологий, поскольку акции абсолютного большинства компаний не обращаются на бирже.

Методология и инструментарий мониторинга информатизации предложен в монографии [14], но от идей до их принятия в качестве нормативных документов «дистанция огромного размера».

Мы воспользуемся оценкой Министерства информационных технологий и связи России (таблица 22). Впервые оценка этого сектора была осуществлена по итогам 2003 года.

Доля сектора информационных технологий России в ВВП страны, по оценкам Министерства информационных технологий и связи, составляет 1,4%, а в мировом секторе информационных технологий порядка 1%. Обратим внимание читателей, что в мировом секторе информационных технологий не учитываются аппаратные средства. Доминирующее положение рынка аппаратных средств свидетельствует о недостаточном развитии в целом сектора информационных технологий в стране. Именно увеличение доли рынков программных средств и услуг будет служить индикатором состояния этого сектора.

Аналитическая компания IDC (International Data Corporation) оценивает объем рынка информационных технологий в России в 2005 году примерно в 12 млрд. долларов, при этом по ее расчетам рынок аппаратных средств составляет 70% от всего объема.

Таблица 22 Экономические показатели сектора информационных технологий России

|

Наименование |

2003 г. |

|

2004 г. |

|

2005 г. |

|

|

показателя |

млрд. |

млрд. |

млрд. |

млрд. |

млрд. |

млрд. |

|

|

руб. |

$ |

руб. |

$ |

руб. |

$ |

|

Объем рынка |

213 |

7,0 |

256,5 |

8,9 |

302 |

10.67 |

|

информационных |

|

|

|

|

|

|

|

технологий, в т.ч.: |

|

|

|

|

|

|

|

рынок аппаратных |

139 |

4,6 |

154,5 |

5,4 |

187 |

6.6 |

|

средств |

|

|

|

|

|

|

|

рынок программных |

28 |

0,9 |

31,9 |

1,1 |

36 |

1.27 |

|

средств |

|

|

|

|

|

|

|

рынок услуг, включая |

46 |

1,5 |

70,1 |

2,4 |

79 |

2.8 |

|

услуги Интернет |

|

|

|

|

|

|

В главе 1 были приведены цифры, характеризующие некоторые показатели развития телекоммуникаций в мире и России. Основные выводы из этой информации следующие:

Телефонная плотность в Российской Федерации сохраняется выше среднемировой, при этом темпы ее роста выше средних.

Телефонная плотность в Российской Федерации в 2004 году была ниже средней телефонной плотности в группе стран, к которым относится Российская Федерация (страны с доходом ниже среднего).

При сохранении существующих темпов роста телефонная плотность в России в ближайшие годы достигнет средней телефонной плотности группы стран, к которым относится Российская Федерация.

Приведем основные показатели развития сетей электросвязи России (таблица 23) на конец соответствующего года.

Таблица 23 построена по данным Министерства информационных технологий и связи России и нуждается в соответствующих комментариях.

Под количеством абонентов фиксированной телефонной связи понимается количество абонентских устройств городских, сельских и учрежденческих станций. Кроме этого, в статистических показателях используется понятие «монтированная емкость» телефонных сетей, которая отражает возможности подключения к телефонным сетям. Показатель монтированная емкость будет использоваться дальше при анализе уровня технического состояния.

Телефонная плотность рассчитана на 100 жителей, как и предусмотрено в мировых статистических показателях.

В количество абонентов подвижной телефонной связи включено число абонентов сотовой и радиотелефонной связи. Число абонентов определяется операторами связи по числу проданных SIM-карт. Между тем, определенное число абонентов после выработки лимита карты просто выбрасывает ее или заменяет другой. Существует также определенное число «спящих» абонентов, т.е. абонентов, которые длительный период не пользуются картами. По исследованиям ROMIR Monitoring, в январе 2006 года проникновение сухопутной подвижной связи составило 60%, что эквивалентно 84 — 85 млн. человек. Компания «Евросеть» по результатам собственного анализа оценивает реальное количество абонентов в России как 61,7 млн. Оценка аналитической компании J'son & Partners близка к оценке Мининформсвязи России — 125 млн. абонентов.

Число таксофонов в таблице включает все типы, установленные на сети общего пользования Российской Федерации. Исторически, наибольшее количество таксофонов применялось на местных телефонных сетях. Развитие телефонных сетей и, в первую очередь, сетей подвижной связи существенно снизило потребность в таксофонах, что отражено в показателях таблицы 23.

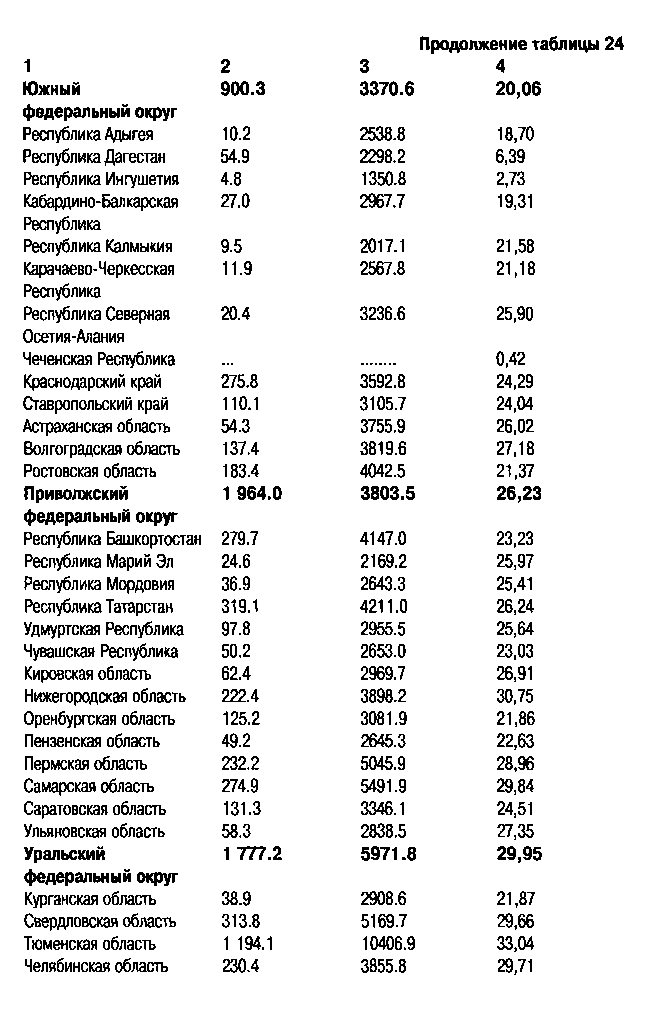

В таблице 24 приведена расшифровка показателя телефонной плотности по различным регионам Российской Федерации в 2004 году. В этой же таблице указаны среднедушевые денежные доходы в месяц по соответствующему региону в 2003 году [73] и валовой региональный продукт (по данным Федеральной службы государственной статистики).

Из таблицы 24 не просматривается корреляция между телефонной плотностью и валовым региональным продуктом, в отличие от мировых тенденций (диаграмма Джиппа). Это обстоятельство объясняется, прежде всего, переходным характером российской экономики.

По оценкам Мининформсвязи России, в стране на конец 2005 года насчитывалось 5 млн. пользователей широкополосного доступа, т.е. доступа со скоростью не менее 2 Мбит/с. Основной технологией, применяемой в России в этих целях, по мнению министерства, является технология DSL.

Аналитическая компания J'son & Partners считает, что число таких пользователей составляет 5,5 млн. человек, но оценивает число линий как 1,77 миллион, отмечая при этом, что на долю квартирного сектора приходится порядка 80% (1,34 млн. линий). Именно этот сектор дал более чем 80% прирост рынка. По мнению аналитиков этой компании, специфика России состоит в том, что лидирующей технологией широкополосного доступа в квар- тирном секторе является не технология DSL и не сети кабельного телевидения, а кабельные Ethernet-сети. На конец 2005 года на долю Ethernet-провайдеров, по оценке J'son & Partners, приходилось 62 % широкополосных подключений в квартирном секторе против 32 % у DSL и 6 % у сетей кабельного ТВ. На долю москвичей приходится 51% линий, жителей Московской области — 10%, жителей Санкт-Петербурга — 5%.

В 2005 году впервые число пользователей, подключенных в Москве к сети Интернет по широкополосным каналам, превысило число пользователей, подключенных по телефонной линии с помощью модема.

Начало 2006 года ознаменовалось активизацией деятельности компаний, оказывающих услуги широкополосного доступа. Можно прогнозировать, что развитие этого сегмента рынка приведет к существенному снижению цен и увеличению темпов роста числа пользователей.

Показатели развития сектора информационных технологий в России базируются на косвенных и экспертных оценках (таблицы 25 и 26).

|

1 |

2 |

3 |

4 |

|

Сибирский |

1 266.2 |

4129.8 |

23,76 |

|

федеральный округ |

|

|

|

|

Республика Алтай |

7.8 |

2883.2 |

17,24 |

|

Республика Бурятия |

46.8 |

3771.0 |

18,47 |

|

Республика Тыва |

8.3 |

2802.3 |

11,58 |

|

Республика Хакасия |

29.2 |

3530.5 |

21,74 |

|

Алтайский край |

90.2 |

2839.9 |

24,38 |

|

Красноярский край |

282.5 |

5413.9 |

21,68 |

|

Иркутская область |

177.0 |

4230.3 |

23,98 |

|

Кемеровская область |

171.4 |

4794.6 |

23,32 |

|

Новосибирская область |

168.0 |

3561.4 |

29,05 |

|

Омская область |

125.7 |

4372.5 |

21,80 |

|

Томская область |

103.7 |

5111.6 |

39,75 |

|

Читинская область |

55.6 |

3052.2 |

14,86 |

|

Дальневосточный |

581.2 |

5448.4 |

26,26 |

|

федеральный округ |

|

|

|

|

Республика Саха (Якутия) |

133.1 |

7996.2 |

28,26 |

|

Приморский край |

124.0 |

4126.2 |

25,45 |

|

Хабаровский край |

122.6 |

5855.8 |

25,41 |

|

Амурская область |

54.8 |

3604.4 |

18,20 |

|

Камчатская область |

29.3 |

6665.4 |

36,30 |

|

Магаданская область |

23.0 |

6673.9 |

39,58 |

|

Сахалинская область |

67.4 |

7038.5 |

30,90 |

|

Еврейская |

8.6 |

3715.8 |

21,97 |

|

автономная область |

|

|

|

|

Чукотский автономный |

18.4 |

8899.6 |

38,08 |

|

округ |

|

|

|

В международной статистике [88] под числом компьютеров обычно подразумевается число персональных компьютеров, т.е. число отдельных компьютеров, предназначенных для использования одним человеком. Всемирный банк оценивал число компьютеров в России несколько выше, чем Мининформсвязи (8,87 на 100 жителей уже в 2002 году — таблица 3)

Таблица 25 Показатели развития сектора информационных технологий в России Наименование показателей По данным По данным