Zinovyeva_I_S__Tselykh_K_N_Audit_uchebnoe_poso

.pdf80

10.5.Рабочие документы содержат

1)информацию, касающуюся организационно-правовой формы и организационной структуры аудируемого лица;

2)выдержки или копии необходимых юридических документов, соглашений и протоколов;

3)информацию об отрасли, экономической и правовой среде, в которой аудируемое лицо осуществляет свою деятельность;

4)информацию, отражающую процесс планирования, включая программы аудита и любые изменения к ним;

5)доказательства понимания аудитором систем бухгалтерского учета и внутреннего контроля;

6)доказательства, подтверждающие оценку неотъемлемого риска, уровня риска средств контроля и любые корректировки этих оценок;

7)доказательства, подтверждающие факт анализа аудитором работы аудируемого лица по внутреннему аудиту и сделанные аудитором выводы;

8)анализ финансово-хозяйственных операций и остатков по счетам бухгалтерского учета;

9)анализ наиболее важных экономических показателей и тенденций их изменения;

10)сведения о характере, временных рамках, объеме аудиторских процедур и результатах их выполнения;

11)доказательства, подтверждающие, что работа, выполненная работниками аудитора, осуществлялась под контролем квалифицированных специалистов и была проверена;

12)сведения о том, кто выполнял аудиторские процедуры, с указанием времени их выполнения;

13)подробную информацию о процедурах, примененных в отношении финансовой (бухгалтерской) отчетности подразделений и/или дочерних предприятий, проверявшихся другим аудитором;

14)копии сообщений, направленных другим аудиторам, экспертам и третьим лицам и полученных от них;

15)копии писем и телеграмм по вопросам аудита, доведенным до сведения руководителей аудируемого лица или обсуждавшимся с ними, включая условия договора о проведении аудита или выявленные существенные недостатки системы внутреннего контроля;

16)письменные заявления, полученные от аудируемого лица;

17)выводы, сделанные аудитором по наиболее важным вопросам аудита, включая ошибки и необычные обстоятельства, которые были выявлены аудитором в ходе выполнения процедур аудита, и сведения о действиях, предпринятых

всвязи с этим аудитором;

18)копии финансовой (бухгалтерской) отчетности и аудиторского заключения.

81

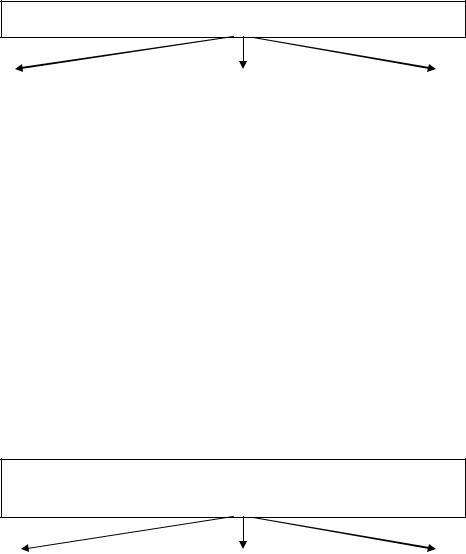

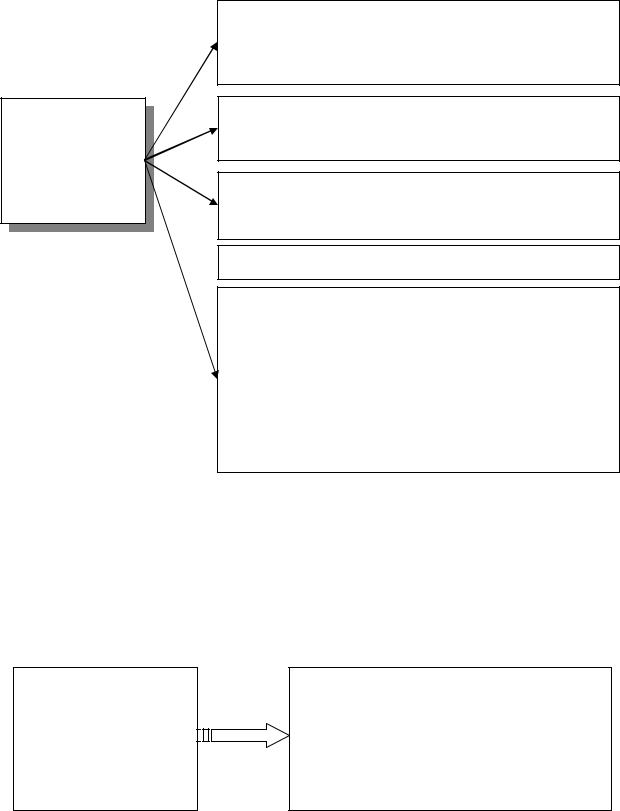

10.6. Рабочие документы используются

при планировании и |

|

при осуществлении те- |

|

для фиксирования аудитор- |

проведении аудита |

|

кущего контроля и про- |

|

ских доказательств, полу- |

|

|

верки выполненной ау- |

|

чаемых в целях подтвер- |

|

|

дитором работы |

|

ждения мнения аудитора |

|

||||

|

|

|

|

|

Контрольные вопросы по теме

1.Что такое документация?

2.В чем заключается необходимость рабочего документирования?

3.Что содержат рабочие документы аудитора?

4.Какими факторами определяются форма и содержание рабочих документов?

5.Где используется аудиторская рабочая документация?

Тема 11. Аудиторское заключение

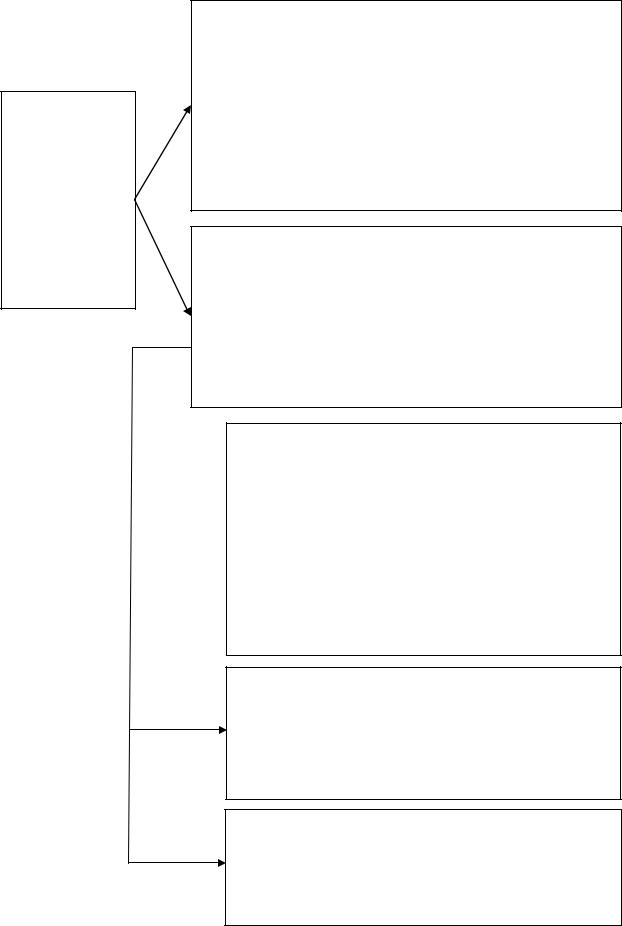

11.1. Мероприятия заключительной стадии аудиторской проверки

систематизацию ре- |

|

анализ результатов |

|

составление аудитор- |

зультатов проверки |

|

проверки |

|

ского заключения |

|

|

|

|

|

11.2. Если в ходе проведения аудита были установлены факторы риска недобросовестных действий, которые заставили аудитора счесть необходимым проведение дополнительных аудиторских процедур, то он должен документально оформить наличие таких факторов риска и предлагаемые меры.

Аудитор должен получить пись-

менные заявления от руководства

аудируемого лица, в которых руководство:

82

-подтверждает свои обязанности по внедрению и обеспечению эффективности системы бухгалтерского учета и внутреннего контроля, которая создана для предотвращения и обнаружения недобросовестных действий и ошибок;

-выражает свое мнение о том, что неисправленные искажения финансовой (бухгалтерской) отчетности, установленные аудитором при проведении аудита, являются несущественными по отдельности и в совокупности для финансовой (бухгалтерской) отчетности в целом. Краткое изложение таких искажений должно быть включено в заявление руководства или прилагаться к нему;

-проинформировало аудитора о всех важных фактах, относящихся к любому недобросовестному действию;

-дает оценку риска того, что финансовая (бухгалтерская) отчетность может содержать существенные искажения, возникшие в результате недобросовестных действий и ошибок;

-признает свою ответственность за надлежащее составление финансовой (бухгалтерской) отчетности.

11.3. Руководитель проверки должен убедиться в том, что:

1) план и программа аудита полностью выполнены, на программе аудита стоят пометки, обозначения, подписи, подтверждающие ее завершение;

2) размер аудиторской выборки определен правильно;

3) сделанные выводы соответствуют полученным результатам аудиторских процедур;

4) оформление рабочих документов соответствует Федеральным правилам (стандартам) аудиторской деятельности и внутренним стандартам аудиторских организаций и аудиторов;

5) обнаруженные искажения бухгалтерской отчетности не превышают по отдельности или в совокупности установленного аудиторской организацией уровня существенности;

6) аудиторский файл (комплект рабочих документов аудита) содержит достаточное количество аудиторских доказательств, необходимых для обоснования сделанных выводов;

7) аудиторская проверка в целом проведена в соответствии с требованиями внутренних стандартов аудиторской организации.

83

11.4. Письменная информация (отчет) – это документ, составляемый аудитором и предназначенный для заказчика аудиторской проверки.

Цель

письменной

информации (отчета) – доведение до заказчика проверки сведений:

о методах, использованных при проведении проверки

обо всех отмеченных аудитором ошибках, нарушениях, неточностях

о мерах, которые необходимо предпринять для устранения отмеченных недостатков

об основных результатах аудиторской проверки (содержатся или нет существенные ошибки в бухгалтерской отчетности, осуществлялись фи- нансово-хозяйственные операции в соответствии с установленным порядком или же с существенным отклонением от него)

11.5.Федеральное правило (стандарт) аудиторской деятельности

№22 «Сообщение информации, полученной по результатам аудита, руководству аудируемого лица и представителям его собственника» устанавливает единые требования в отношении сообщения информации, полученной по результатам аудита финансовой (бухгалтерской) отчетности руководству аудируемого лица и представителям собственника этого лица.

84

11.6. Информация, сообщаемая аудитором руководству аудируемого лица и (или)

представителям его собственника, отражает

а) общий подход аудитора к проведению аудита и его объему, обеспокоенность аудитора по поводу любых ограничений объема аудита, а также комментарии по поводу уместности любых дополнительных требований руководства аудируемого лица;

б) выбор учетной политики или ее изменение руководством аудируемого лица, которое оказывает или может оказать существенное влияние на финансовую (бухгалтерскую) отчетность аудируемого лица;

в) возможное влияние на финансовую (бухгалтерскую) отчетность аудируемого лица каких-либо существенных рисков и внешних факторов, которые должны быть раскрыты в финансовой (бухгалтерской) отчетности (например, судебных разбирательств);

г) предлагаемые аудитором существенные корректировки финансовой (бухгалтерской) отчетности, как осуществленные, так и не осуществленные аудируемым лицом;

д) существенные неопределенности, касающиеся событий или условий, которые могут в значительной мере поставить под сомнение способность аудируемого лица продолжать непрерывно вести свою деятельность;

е) разногласия аудитора с руководством аудируемого лица по вопросам, которые по отдельности или в совокупности могут являться значимыми для финансовой (бухгалтерской) отчетности аудируемого лица или аудиторского заключения. Сообщаемая в этой связи информация должна включать пояснения важности этого вопроса и сведения о том, был ли данный вопрос разрешен или нет;

ж) предполагаемые модификации аудиторского заключения; з) другие вопросы, заслуживающие внимания представителей собственника

(например, существенные недочеты в области внутреннего контроля, вопросы, касающиеся деловой репутации руководства аудируемого лица, а также случаи недобросовестных действий руководства);

и) вопросы, освещение которых согласовано аудитором с аудируемым лицом в договоре оказания аудиторских услуг.

11.7.Порядок подготовки аудиторского заключения регламентиру-

ется Международными стандартами аудита МСА 700, а также Федеральным законом «Об аудиторской деятельности» и Федеральными стандартами аудиторской деятельности 1/2010 «Аудиторское заключение о бухгалтерской (финансовой) отчетности и формирование мнения о ее достоверности» и 2/2010 «Модифицированное мнение в аудиторском заключении».

11.8.Аудиторское заключение это официальный документ, предназначенный для пользователей бухгалтерской (финансовой) отчетности аудируемых лиц, содержащий выраженное в установленной форме мнение аудиторской организации, индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица.

|

85 |

|

|

|

|

|

|

1) наименование "Аудиторское заключение"; |

|

|

2) указание адресата (акционеры акционерного общест- |

|

|

ва, участники общества с ограниченной ответственно- |

|

|

стью, иные лица); |

|

|

3) сведения об аудируемом лице: наименование, госу- |

|

|

дарственный регистрационный номер, место нахождения; |

|

|

4) сведения об аудиторской организации, индивидуаль- |

|

|

ном аудиторе: наименование организации, фамилия, имя, |

|

|

отчество индивидуального аудитора, государственный |

|

|

регистрационный номер, место нахождения, наименова- |

|

||

|

|

ние саморегулируемой организации аудиторов, членами |

11.9. Ауди- |

|

которой являются указанные аудиторская организация |

торское за- |

|

или индивидуальный аудитор, номер в реестре аудиторов |

ключение |

|

и аудиторских организаций; |

|

5) вводная часть: |

|

должно со- |

|

|

|

перечень (состав) бухгалтерской отчетности, в отноше- |

|

держать: |

|

|

|

нии которой проводился аудит, с указанием периода, за |

|

|

|

|

|

|

который она составлена, при этом, если аудитору стано- |

|

|

вится известно, что проаудированная бухгалтерская от- |

|

|

четность будет включена в документ, который содержит |

|

||

|

|

прочую информацию, например в годовой отчет, аудитор |

|

|

может, если форма представления это позволяет, указать |

|

|

те страницы, на которых будет представлена проаудиро- |

|

|

ванная бухгалтерская отчетность; |

|

|

распределение ответственности в отношении указанной |

|

|

бухгалтерской (финансовой) отчетности между аудируе- |

|

|

мым лицом и аудиторской организацией, индивидуаль- |

|

|

ным аудитором; |

|

|

6) часть, описывающая объем аудита: |

|

|

сведения о работе, выполненной аудиторской организа- |

|

|

цией, индивидуальным аудитором для выражения мнения |

|

|

о достоверности бухгалтерской (финансовой) отчетности |

|

|

аудируемого лица; |

7)мнение аудиторской организации, индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица с указанием обстоятельств, которые оказывают или могут оказать существенное влияние на достоверность такой отчетности;

8)дата аудиторского заключения;

9)подпись.

11.10.К аудиторскому заключению прилагается финансовая (бухгал-

терская) отчетность, в отношении которой выражается мнение и которая датирована, подписана и скреплена печатью аудируемого лица в соответствии с требованиями законодательства Российской Федерации относительно подготовки такой отчетности. Аудиторское заключение и указанная отчетность должны быть сброшюрованы в единый пакет, листы пронумерованы, прошнурованы, опечатаны печатью аудитора с указанием общего количества листов в пакете. Аудиторское заключение готовится в количестве экземпляров, согласованном аудитором и аудируемым лицом, но и аудитор, и аудируемое

86

лицо должны получить не менее чем по одному экземпляру аудиторского заключения и прилагаемой финансовой (бухгалтерской) отчетности.

11.11. Содер-

жание итоговой части аудиторского заключения

мнение аудитора о достоверности отчетности экономического субъекта с указанием нормативного акта, которому должна соответствовать бухгалтерская отчетность

мнение аудиторской фирмы о достоверности бухгалтерской отчетности с разъяснением понятия достоверности

изложение существенных обстоятельств, приведших к составлению модифицированного заключения

дата

подпись:

-руководителя аудиторской организации или уполномоченного лица, имеющего квалификационный аттестат аудитора. Подпись должна включать наименование аудиторской организации, должность, фамилию и инициалы лица, подписавшего аудиторское заключение.

-индивидуального аудитора. Подпись должна включать фамилию и инициалы индивидуального аудитора.

11.12.Заведомо ложное аудиторское заключение  аудиторское за-

аудиторское за-

ключение, составленное без проведения аудита или составленное по результатам аудита, но явно противоречащее содержанию документов, представленных аудиторской организации, индивидуальному аудитору и рассмотренных в ходе аудита. Заведомо ложным аудиторское заключение признается по решению суда.

11.13.Федеральный

аудиторский стандарт |

|

при проведении аудита аудиторская орга- |

№ 11 «Применимость |

|

низация должна исходить из того, что бух- |

допущения непрерыв- |

|

галтерская отчетность подготовлена эко- |

|

||

ности деятельности ау- |

|

номическим субъектом исходя из допуще- |

дируемого лица» уста- |

|

ния непрерывности деятельности |

навливает |

|

|

11.14. Согласно ФСАД 1/2010

аудиторские

заключения

можно подразделить в зависимости от мнения аудиторов о достоверности отчетности на 2

вида

87

Немодифицированное мнение в аудиторском заключении содержит мнение аудиторов без всяких замечаний и оговорок.

Немодифицированное мнение должно быть выражено тогда, когда аудитор приходит к выводу о том, что финансовая (бухгалтерская) отчетность дает достоверное представление о финансовом положении и результатах финансовохозяйственной деятельности аудируемого лица в соответствии с установленными принципами и методами ведения бухгалтерского учета и подготовки финансовой (бухгалтерской) отчетности в РФ (Приложение 6)

Модифицированное мнение в аудиторском заключении аудитор должен выразить, если:

а) на основании полученных аудиторских доказательств установлено, что бухгалтерская отчетность, рассматриваемая в целом, содержит существенные искажения;

б) он не может получить достаточные надлежащие аудиторские доказательства, чтобы установить, что бухгалтерская отчетность, рассматриваемая в целом, не содержит существенные искажения (Приложение 7)

Мнение с оговоркой должно быть выражено в том случае, если: а) аудитор, получив достаточные надлежащие аудиторские доказательства, приходит к выводу, что влияние искажений, рассматриваемых по отдельности или в совокупности, является существенным, но не затронет большинство значимых элементов бухгалтерской (финансовой)

отчетности; б) у аудитора отсутствует возможность получения доста-

отчетности; б) у аудитора отсутствует возможность получения доста-

точных надлежащих аудиторских доказательств, на которых он мог бы основывать свое мнение, однако он приходит к выводу, что возможное влияние необнаруженных искажений может быть существенным для бухгалтерской отчетности, но не всеобъемлющим.

Отказ от выражения мнения имеет место в тех случаях,

когда у него отсутствует возможность получения достаточных надлежащих аудиторских доказательств, на которых он мог бы основывать свое мнение, но он приходит к выводу, что возможное влияние необнаруженных искажений может быть одновременно существенным и всеобъемлющим для бухгалтерской отчетности

Отрицательное мнение следует выражать только тогда, когда, получив достаточные надлежащие аудиторские доказательства, он приходит к выводу, что влияние искажений, рассматриваемых по отдельности или в совокупности, является одновременно существенным и всеобъемлющим для бухгалтерской отчетности.

88

11.15. Аудитор может оказаться не в состоянии выразить немодифицированное мнение, если существует хотя бы одно из следующих обстоятельств и в соответствии с суждением аудитора данное обстоятельство оказывает или может оказать существенное влияние на достоверность финансовой (бухгалтерской) отчетности:

имеется ограничение объема работы |

|

имеется разногласие с руководством от- |

аудитора (может привести к выраже- |

|

носительно: допустимости выбранной |

нию мнения с оговоркой или к отка- |

|

учетной политики; метода ее примене- |

зу от выражения мнения) |

|

ния; адекватности раскрытия информа- |

|

|

ции в отчетности (может привести к вы- |

|

|

ражению мнения с оговоркой или к отри- |

|

|

цательному мнению) |

|

|

|

11.16. Сомнение в применимости допущения непрерывности деятельности может возникнуть у аудитора по следующим основаниям:

1)постоянная тенденция к уменьшению чистых активов организации;

2)значительные убытки от основной деятельности;

3)существенное отклонение значений коэффициентов, характеризующих финансовое положение организации, от нормальных значений;

4)невыполнение установленных требований в отношении формирования уставного капитала;

5)неспособность погашать кредиторскую задолженность в установленные сро-

ки;

6)необоснованное использование краткосрочных заемных средств для финансирования долгосрочных проектов;

7)постоянное использование заемных средств для погашения ранее полученных займов и процентов по ним;

8)существенная зависимость от успешного выполнения какого-то одного проекта;

9)потеря важнейшего рынка сбыта, основного поставщика или подрядчика;

10)приостановление действия лицензии лицензирующим органом или аннулирование лицензии решением суда;

11)потеря ключевого управленческого персонала без адекватной замены и др.

89

11.17. Для получения доказательств, подтверждающих или опровергающих возникшее сомнение в применимости допущения непрерывности деятельности, аудиторская организация использует процедуры

Аналитические процедуры (анализ денежных потоков, рентабельности, коэффициентов, характеризующих финансовое положение и др.)

Просмотр документов (приказов руководства, протоколов собрания акционеров, финансовых планов и др.), в которых могут быть выявлены свидетельства наличия трудностей в финансировании, сбыте продукции, наборе персонала и пр.

Опрос руководства, менеджеров для получения разъяснений относительно планов действий, в результате которых может произойти улучшение положения экономического субъекта

Подтверждения третьих сторон, позволяющие подтвердить или опровергнуть возникшее у аудитора сомнение в применимости допущения действующего предприятия

11.18. Под неопределенными обязательствами понимаются потенци-

альные будущие обязательства организации, являющиеся результатом ее предшествующей деятельности, в отношении которых существует неопределенность их появления, но в случае их появления они могут существенно повлиять на финансовое положение организации.

11.19. К числу неопределенных обязательств относятся:

1) не завершенные на отчетную дату судебные разбирательства, решения по которым могут привести к существенному ущербу для проверяемой организации;

2) не разрешенные на отчетную дату разногласия с налоговыми органами по вопросам исчисления и уплаты налогов;

3) выданные в пользу третьих лиц гарантии, поручительства, сроки исполнения по которым еще не наступили;

4)векселя, по которым может быть обращено взыскание;

5)выданные гарантийные обязательства по проданной в отчетном периоде про-

дукции;

6) обязательства в отношении охраны окружающей среды;

7) другие аналогичные факты.