Zinovyeva_I_S__Tselykh_K_N_Audit_uchebnoe_poso

.pdf60

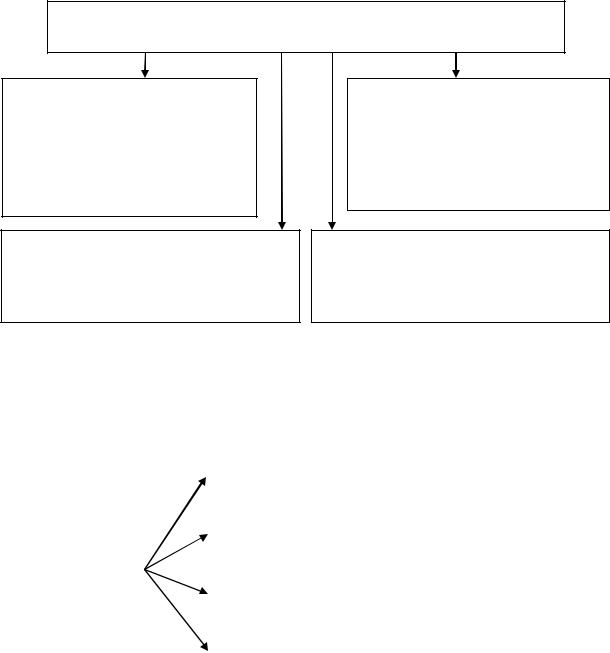

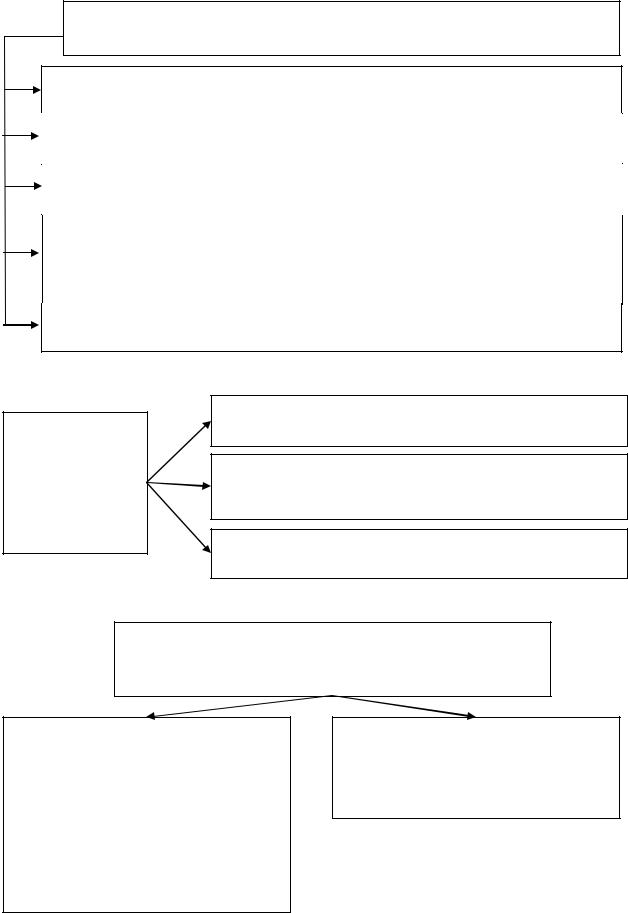

8.6. К объектам оценки систем бухгалтерского учета и внутреннего контроля, относительно которых аудитор собирает аудиторские доказательства, относятся:

организация устройство систем бухгалтерского учета и внутреннего контроля, обеспечивающее предотвращение и (или) обнаружение, а также исправление существенных искажений

функционирование  эффективность действия систем бухгалтерского учета и внутреннего контроля в течение соответствующего периода времени

эффективность действия систем бухгалтерского учета и внутреннего контроля в течение соответствующего периода времени

8.7.Предпосылки подготовки финансовой (бухгалтерской) отчетности

–сделанные руководством аудируемого лица в явной или неявной форме утверждения, отраженные в финансовой (бухгалтерской) отчетности, включающие в себя следующие элементы:

Элементы:

1)существование  наличие по состоянию на определенную дату актива или обязательства, отраженного в финансовой (бухгалтерской) отчетности;

наличие по состоянию на определенную дату актива или обязательства, отраженного в финансовой (бухгалтерской) отчетности;

2)права и обязанности принадлежность аудируемому лицу по состоянию на

определенную дату актива или обязательства, отраженного в финансовой (бухгалтерской) отчетности;

3) возникновение относящиеся к деятельности аудируемого лица хозяйственная операция или событие, имевшие место в течение соответствующего периода;

4) полнота отсутствие не отраженных в бухгалтерском учете активов, обязательств, хозяйственных операций или событий либо нераскрытых статей учета;

5)стоимостная оценка отражение в финансовой (бухгалтерской) отчетности надлежащей балансовой стоимости актива или обязательства;

6)точное измерение точность отражения суммы хозяйственной операции или

события с отнесением доходов или расходов к соответствующему периоду времени;

7) представление и раскрытие объяснение, классификация и описание актива или обязательства в соответствии с правилами его отражения в финансовой (бухгалтерской) отчетности.

61

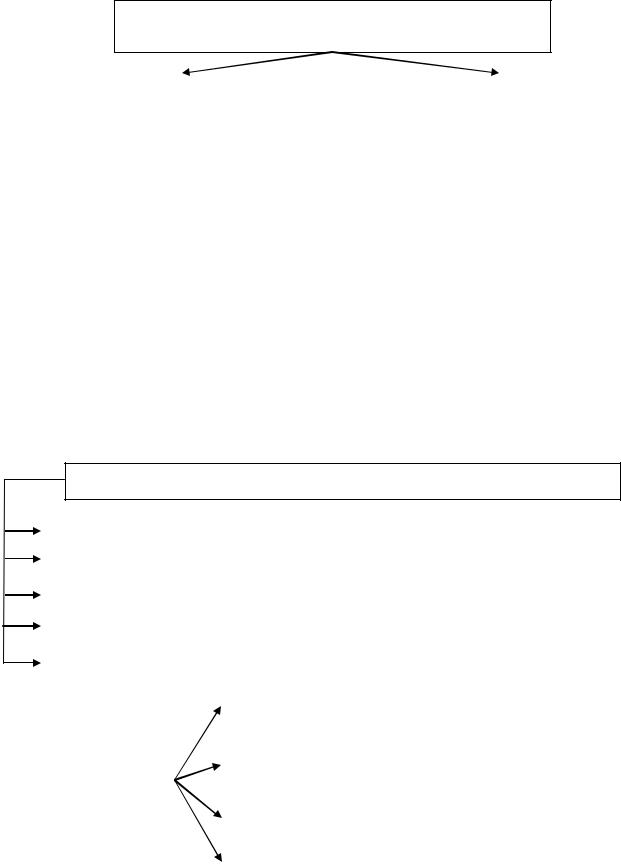

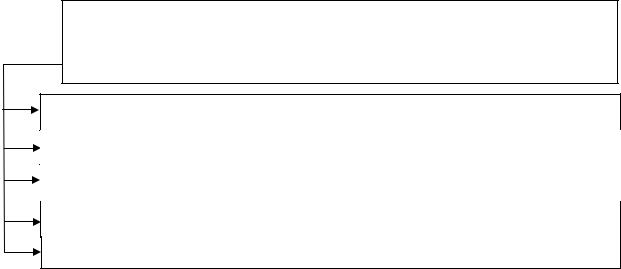

8.8. При оценке надежности аудиторских доказательств, зависящей от конкретной ситуации, исходят из следующих принципов:

1) аудиторские доказательства, полученные из внешних источников (от банков, покупателей, поставщиков, налоговых органов и т.д.), более надежны, чем доказательства, полученные из внутренних источников

3) аудиторские доказательства, собранные непосредственно аудитором, более надежны, чем доказательства, полученные от аудируемого лица

2) аудиторские доказательства, полученные из внутренних источников, более надежны, если существующие системы бухгалтерского учета и внутреннего контроля являются эффективными

4) аудиторские доказательства в форме документов и письменных заявлений более надежны, чѐм заявления, представленные в устной форме

8.9. Единые |

|

1) присутствие аудитора при проведении инвентаризации |

требования в |

|

материально-производственных запасов; |

отношении |

|

|

|

|

|

получения |

|

2) раскрытие информации о судебных делах и претензи- |

аудиторских |

|

онных спорах; |

|

|

|

доказательств |

|

|

|

|

|

(ФП(С)АД №17 |

|

|

|

3) оценка и раскрытие информации о долгосрочных фи- |

|

«Получение |

|

|

|

нансовых вложениях; |

|

аудиторских |

|

|

|

|

|

|

|

|

доказательств в |

|

|

|

4) раскрытие информации по отчетным сегментам фи- |

|

конкретных |

|

|

|

нансовой (бухгалтерской) отчетности аудируемого лица. |

|

случаях»): |

|

|

|

|

|

|

|

|

Тесты средств внутреннего контроля означают проверки, проводимые с целью получения аудиторских доказательств в отношении надлежащей организации и эффективности функционирования систем бухгалтерского учета и внутреннего контроля.

8.10. Методы получения аудиторских доказательств

62

Процедуры проверки по существу проводятся с целью получения аудиторских доказательств существенных искажений в финансовой (бухгалтерской) отчетности:

-Инспектирование представляет собой проверку записей, документов или материальных активов

-Наблюдение  это отслеживание аудитором процесса или процедуры, выполняемой другими лицами (например, наблюдение аудитора за пересчетом материальных запасов, осуществляемым сотрудниками аудируемого лица, или отслеживание выполнения процедур внутреннего контроля, по которым не остается документальных свидетельств для аудита).

это отслеживание аудитором процесса или процедуры, выполняемой другими лицами (например, наблюдение аудитора за пересчетом материальных запасов, осуществляемым сотрудниками аудируемого лица, или отслеживание выполнения процедур внутреннего контроля, по которым не остается документальных свидетельств для аудита).

-Запрос это поиск информации у осведомленных лиц в пределах или за пределами аудируемого лица. Запрос по форме может быть как официальным письменным запросом, адресованным третьим лицам, так и неформальным устным вопросом, адресованным работникам аудируемого лица. Порядок формирования и оформления запросов регламентируется ФСАД №23 «Заявления и разъяснения руководства аудируемого лица».

-Подтверждение это ответ на запрос об информации, содержащейся в бухгалтерских записях (например, аудитор обычно запрашивает подтверждение о дебиторской задолженности непосредственно у дебиторов).

-Пересчет это проверка точности арифметических расчетов в первичных документах и бухгалтерских записях либо выполнение аудитором самостоятельных расчетов.

Аналитические процедуры представляют собой анализ и оценку полученной аудитором информации, исследование важнейших финансовых и экономических показателей проверяемого аудируемого лица с целью выявления необычных и (или) неправильно отраженных в бухгалтерском учете хозяйственных операций, выявление причин таких ошибок и искажений.

8.11. Аналитические процедуры (ФП(С)АД №20

«Аналитические процедуры») ис-

пользуются:

1)при планировании аудитором характера, временных рамок и объема других аудиторских процедур;

2)в качестве аудиторских процедур проверки по существу, когда их применение может быть более эффективным, чем проведение детальных тестов операций и остатков по счетам бухгалтерского учета с целью снижения риска необнаружения в отношении конкретных предпосылок подготовки финансовой (бухгалтерской) отчетности;

3)в качестве общей обзорной проверки финансовой (бухгалтерской) отчетности на завершающей стадии аудита.

63

8.12. Аналитические процедуры (ФП(С)АД № 20 «Аналитические процедуры») включают в себя:

1) рассмотрение финансовой и другой информа- |

|

2) рассмотрение взаимосвязей: |

ции об аудируемом лице в сравнении: |

|

- между элементами информа- |

- с сопоставимой информацией за предыдущие |

|

ции, которые предположитель- |

периоды; |

|

но должны соответствовать |

- с ожидаемыми результатами деятельности ау- |

|

прогнозируемому образцу, ис- |

дируемого лица, например, сметами или прогно- |

|

ходя из опыта аудируемого ли- |

зами, а также предположениями аудитора; |

|

ца; |

- с информацией об организациях, ведущих ана- |

|

- между финансовой информа- |

логичную деятельность (например, сравнение |

|

цией и другой информацией |

отношения выручки от продаж аудируемого ли- |

|

(например, между расходами на |

ца к сумме дебиторской задолженности со сред- |

|

оплату труда и численностью |

ними отраслевыми показателями или с показате- |

|

работников) |

лями других организаций сопоставимого разме- |

|

|

|

|

|

ра в той же отрасли экономики) |

|

|

|

|

|

8.1.3 Вопросы использования результатов работы внутреннего аудита и эксперта изложены в ФП(С)АД № 29 «Рассмотрение работы внутреннего аудита» и ФП(С)АД № 32 «Использование аудитором результатов работы эксперта».

8.14. Функции внутреннего аудита могут выполнять:

|

1) |

специальные службы внутреннего аудита; |

|

||

|

|

|

|

||

|

2) |

отдельные аудиторы, состоящие в штате аудируемого лица; |

|

||

|

|

|

|

||

|

3) |

ревизионные комиссии (ревизоры); |

|

||

|

|

|

|

||

|

4) |

сторонние организации, привлекаемые для целей внутреннего аудита; |

|

||

|

|

|

|

||

|

5) |

внешние аудиторы, привлекаемые для целей внутреннего аудита. |

|

||

|

|

|

|

|

|

8.15. Организация, |

|

1) содержания и специфики деятельности аудируемого |

|||

роль и функции |

|

лица; |

|||

внутреннего аудита |

|

|

|

||

|

|

|

|||

определяются |

|

2) объемов экономической деятельности аудируемого |

|||

|

|

самим |

|

||

|

|

|

лица; |

||

экономическим |

|

||||

|

|

|

|||

|

|

|

|||

|

субъектом |

|

|

|

|

|

3) системы управления аудируемого лица; |

||||

(руководством или |

|

||||

|

|

|

|||

собственником) в |

|

|

|

||

|

4) состояния внутреннего контроля. |

||||

зависимости от: |

|

||||

|

|

|

|

|

|

64

8.16.Функции внутреннего аудита:

•проверки систем бухгалтерского учета и внутреннего контроля, их мониторинг и разработку рекомендаций по улучшению этих систем;

•проверки бухгалтерской и оперативной информации, включая экспертизу средств и способов, используемых для идентификации, оценки, классификации такой информации и составления на ее основе отчетности, а также специальное изучение отдельных статей отчетности, включая детальные проверки операций, остатков по бухгалтериям счетам;

•проверки соблюдения законов и других нормативных актов, а также требований учетной политики, инструкций, решений и указаний руководства и (или) собственников;

•проверки деятельности различных звеньев управления;

•оценку эффективности механизма внутреннего контроля, изучение и оценку контрольных процедур в филиалах, структурных подразбиениях экономического субъекта;

•проверки наличия, состояния и обеспечения сохранности имущества экономического субъекта;

•работу над специальными проектами и контроль за отдельными элементами структуры внутреннего контроля;

•оценку используемого экономическим субъектом программного обеспечения;

•специальные расследования отдельных случаев, например подозрений в злоупотреблениях;

•разработку и представление предложений по устранению выявленных недостатков и рекомендаций по повышению эффективности управления.

|

|

|

|

|

|

|

|

|

|

65 |

|

|

|

|

|

|

|

|

|

8.17. Задачи, аудиторские процедуры и источники информации для проверки |

|

|

|

|

|||||||||||

|

Критерий |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

№ |

достоверности |

Содержание задач аудиторской |

|

Возможные |

Возможные источники информации |

|

|||||||||||

бухгалтерской |

|

|

|

проверки |

|

|

|

процедуры |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

отчетности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

Существование |

Аудитор |

должен |

убедиться |

в |

Инвентаризация, |

Совокупность активов, результаты осмотра, |

|

|||||||||

|

|

фактическом |

наличии |

активов |

и |

осмотр, |

наблюдение, |

наблюдения, |

опроса, |

запросов, |

акты |

|

|||||

|

|

пассивов, отраженных в учете |

|

опрос, подтверждение, |

инвентаризации, инвентаризационные описи, |

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

просмотр документов |

договора с дебиторами и кредиторами, прочие |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

системные |

документы, |

обуславливающие |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

наличие активов и обязательств |

|

|

|

||

2 |

Возникновение |

Аудитор должен убедиться в том, что |

Просмотр |

документов, |

Первичные |

документы, |

|

регистры |

|

||||||||

|

|

отраженные в учете в отчетном |

сравнение |

документов, |

бухгалтерского и налогового учета, системные |

|

|||||||||||

|

|

периоде |

хозяйственные |

операции |

опрос, подтверждение |

документы, результаты опроса, запросов |

65 |

||||||||||

|

|

действительно имели место |

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||

3 |

Полнота |

Аудитор должен убедиться в том, что |

Просмотр |

документов, |

Первичные |

документы, |

|

регистры |

|

||||||||

|

|

все |

хозяйственные |

|

операции |

и |

сравнение |

документов, |

бухгалтерского и налогового учета, системные |

|

|||||||

|

|

события, имевшие место в отчетном |

опрос, подтверждение, |

документы, результаты опроса, запросов, |

|

||||||||||||

|

|

периоде, полностью отражены в |

аналитические |

результаты аналитических процедур |

|

|

|

||||||||||

|

|

бухгалтерском учете и отчетности |

|

процедуры |

|

|

|

|

|

|

|

||||||

4 |

Точность |

Аудитор должен убедиться в том, что |

Просмотр |

документов, |

Первичные |

документы, |

|

регистры |

|

||||||||

|

|

все |

хозяйственные |

|

операции |

сравнение |

документов, |

бухгалтерского и налогового учета, системные |

|

||||||||

|

|

отражены |

в |

бухгалтерском учете |

опрос, подтверждение, |

документы, результаты опроса, запросов, |

|

||||||||||

|

|

надлежащим образом, в соответствии |

перерасчет |

расчетов |

аналитических процедур, расчеты бухгалтерии |

|

|||||||||||

|

|

с нормативными актами |

Минфина |

бухгалтерии, |

|

|

|

|

|

|

|||||||

|

|

РФ, в правильных суммах и в |

аналитические |

|

|

|

|

|

|

||||||||

|

|

надлежащем отчетном периоде |

|

процедуры |

|

|

|

|

|

|

|

||||||

5 |

Стоимостная |

Аудитор должен убедиться в том, что |

Просмотр |

документов, |

Регистры бухгалтерского учета, расчеты |

|

|||||||||||

|

оценка |

все |

элементы |

бухгалтерской |

сравнение |

документов, |

бухгалтерии, |

бухгалтерская |

отчетность, |

|

|||||||

|

|

отчетности приведены в оценке, |

опрос, |

перерасчет |

результаты опроса |

|

|

|

|

||||||||

|

|

соответствующей |

|

требованиям |

расчетов бухгалтерии |

|

|

|

|

|

|

||||||

|

|

нормативных актов Минфина РФ |

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

66 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Критерий |

|

|

|

|

|

|

|

|

|

|

|

|

|

№ |

достоверности |

|

Содержание задач аудиторской |

|

Возможные |

Возможные источники информации |

|

|||||||

бухгалтерской |

|

проверки |

|

процедуры |

|

|||||||||

|

|

|

|

|

|

|

|

|

||||||

|

отчетности |

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

Права |

и |

Аудитор должен убедиться в том, что |

Просмотр |

документов, |

Договора с дебиторами и кредиторами, прочие |

|

|||||||

|

обязательства |

|

активы, отраженные в бухгалтерской |

сравнение |

документов, |

системные |

документы, |

обуславливающие |

|

|||||

|

|

|

отчетности, |

|

принадлежат |

опрос |

|

наличие прав и обязательств, регистры |

|

|||||

|

|

|

организации |

на |

законных |

|

|

бухгалтерского |

учета, |

|

бухгалтерская |

|

||

|

|

|

основаниях, |

|

обязательства |

|

|

отчетность, результаты опроса |

|

|

||||

|

|

|

подтверждены |

|

законными |

|

|

|

|

|

|

|

|

|

|

|

|

основаниями |

|

|

|

|

|

|

|

|

|

|

|

7 |

Представление |

и |

Аудитор должен убедиться в том, что |

Просмотр |

документов, |

Бухгалтерская |

|

отчетность, |

регистры |

|

||||

|

раскрытие |

|

информация |

об |

активах |

и |

сравнение |

документов, |

бухгалтерского учета, результаты опроса |

|

||||

|

|

|

обязательствах |

|

организации |

опрос |

|

|

|

|

|

|

66 |

|

|

|

|

объяснена, классифицирована |

и |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

раскрыта в бухгалтерской отчетности |

|

|

|

|

|

|

|

|

|||

|

|

|

в соответствии |

с |

требованиями |

|

|

|

|

|

|

|

|

|

|

|

|

нормативных актов Минфина РФ |

|

|

|

|

|

|

|

|

|

||

67

8.18. Экспертом считается физическое лицо, обладающее специальными навыками, знаниями и опытом в определенной области, отличной от области бухгалтерского учета и аудита, или юридическое лицо, осуществляющее деятельность в сфере, отличной от сферы оказания бухгалтерских и аудиторских услуг. Эксперт представляет результаты своей работы в виде заключения (отчета, расчета и т.п.) в письменной форме.

привлечен аудируемым лицом по договору к участию в выполнении задания

8.19. Эксперт может быть:

привлечен аудитором по договору к участию в выполнении задания

сотрудником аудируемого лица

сотрудником аудитора

8.20. При достижении понимания и осуществлении оценки эффективности функций внутреннего аудита внешнему аудитору нужно учитывать следующие важные крите-

рии:

а) организационный статус, то есть конкретный статус службы внутреннего аудита в структуре аудируемого лица и влияние этого статуса на способность такой службы быть объективной (в идеальной ситуации служба внутреннего аудита отчитывается перед высшим руководством аудируемого лица и освобождена от другой управленческой подотчетности; любые ограничения, налагаемые руководством на службу внутреннего аудита, должны быть тщательно изучены, в частности, внутренние аудиторы должны иметь возможность свободного общения с внешним аудитором);

б) объем функций, то есть характер и объем поручений, выполняемых службой внутреннего аудита (внешний аудитор также определяет, следует ли руководство аудируемого лица рекомендациям службы внутреннего аудита и как это подтверждается);

в) профессиональная компетентность (выполняется ли внутренний ау-

дит лицами, имеющими адекватные профессиональные навыки и опыт, достаточные для работы в качестве внутренних аудиторов, например, внешний аудитор может проанализировать принципы и конкретные процедуры найма и обучения внутренних аудиторов, их опыт и профессиональный уровень);

г) должная профессиональная добросовестность (надлежащим ли обра-

зом внутренний аудит планируется, контролируется и оформляется документально, то есть должно быть рассмотрено наличие адекватных аудиторских пособий, рабочих программ и рабочих документов).

68

8.21. Потребность получения аудиторских доказательств в виде отчетов, мнений, оценок и заявлений эксперта может возникнуть при:

1)оценке определенных видов внеоборотных активов, например, земли, зданий, сооружений, оборудования, предметов искусства;

2)определении количественного содержания полезных компонентов в минеральном сырье или полезного срока эксплуатации сооружений и оборудования;

3)определении финансовых показателей с помощью специальных приемов и методов (например, актуарная оценка);

4)определении степени завершенности производства товаров (работ, услуг), длительность производственного цикла изготовления (выполнения, оказания) которых составляет несколько отчетных периодов (носит долгосрочный харак-

тер);

5) уяснении условий договоров, положений законодательных и иных нормативных правовых актов.

8.22. При определении необходимости использования результатов работы эксперта аудитор учитывает:

1)знания и предыдущий опыт членов аудиторской группы в данной сфере;

2)риск существенного искажения информации исходя из характера, сложности и существенности обстоятельств, подлежащих исследованию;

3)ожидаемое количество и качество других аудиторских доказательств, которые предполагается получить.

8.23. Перед привлечением к работе эксперта аудитор на основе профессионального суждения должен оценить профессиональную компетентность этого эксперта, рассмотрев:

наличие у эксперта профессионального аттестата, лицензии или его членство в соответствующей профессиональной саморегулируемой организации (членство эксперта в соответствующей профессиональной саморегулируемой организации, как правило, может являться дополнительным подтверждением профессиональной компетентности эксперта)

опыт и репутацию эксперта в той области, аудиторские доказательства в которой аудитор предполагает получить

69

8.24. Если результаты работы эксперта не предоставляют достаточных надлежащих аудиторских доказательств или противоречат другим аудиторским доказательствам, то аудитор должен использовать любую из следующих возможностей:

1) обсудить ситуацию с руководством аудируемого лица;

2) обсудить соответствующие вопросы с экспертом;

3) выполнить дополнительные аудиторские процедуры;

4) привлечь другого эксперта;

5) модифицировать аудиторское заключение

Контрольные вопросы по теме

1.Что такое аудиторские доказательства?

2.Какие могут быть виды аудиторских доказательств?

3.Перечислите методы получения аудиторских доказательств?

4.Какие аналитические процедуры применяются аудитором?

5.Перечислите функции внутреннего аудита.

6. Кто такой эксперт? Кто может быть экспертом?