Zinovyeva_I_S__Tselykh_K_N_Audit_uchebnoe_poso

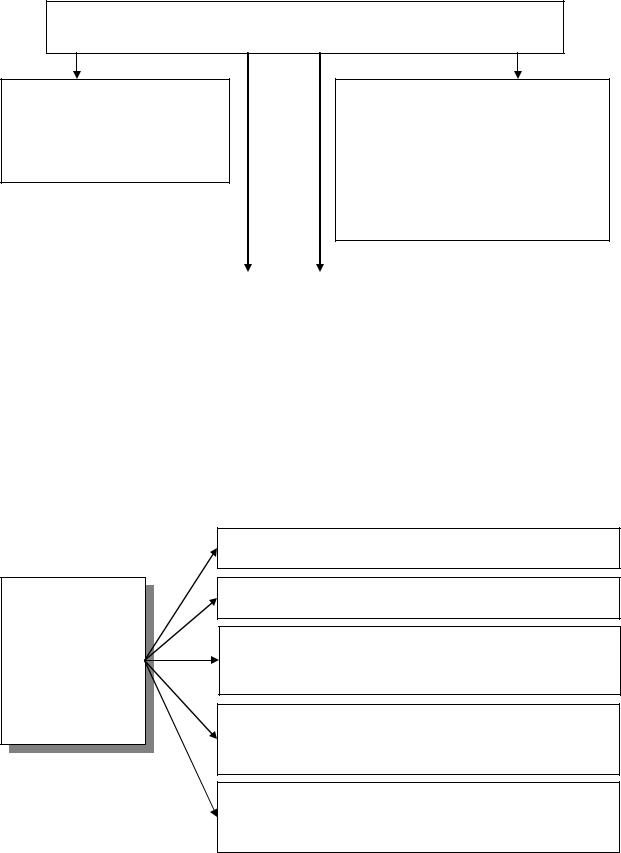

.pdf3.4. Функции государственного регулирования аудиторской деятельности

20

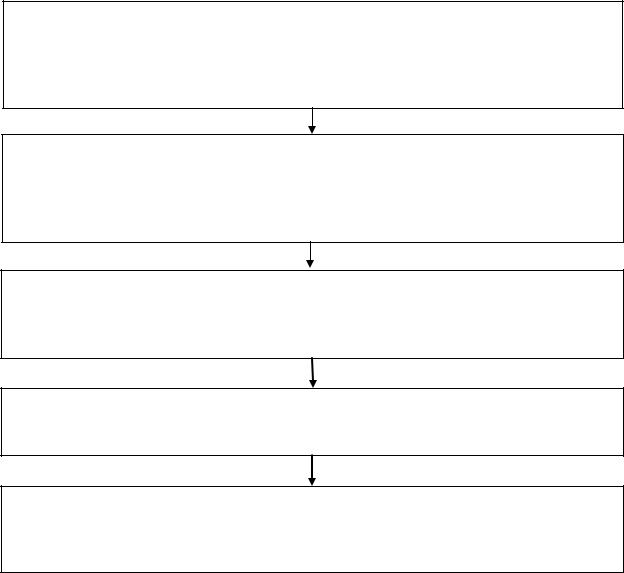

выработка государственной политики в сфере аудиторской деятельности

нормативно-правовое регулирование в сфере аудиторской деятельности, в том числе утверждение федеральных стандартов аудиторской деятельности, правил независимости аудиторов и аудиторских организаций, а также принятие в пределах своей компетенции иных нормативных правовых актов, регулирующих аудиторскую деятельность и (или) предусмотренных настоящим Федеральным законом

ведение государственного реестра саморегулируемых организаций аудиторов, а также контрольного экземпляра реестра аудиторов и аудиторских организаций

анализ состояния рынка аудиторских услуг в Российской Федерации

иные предусмотренные Федеральным законом функции

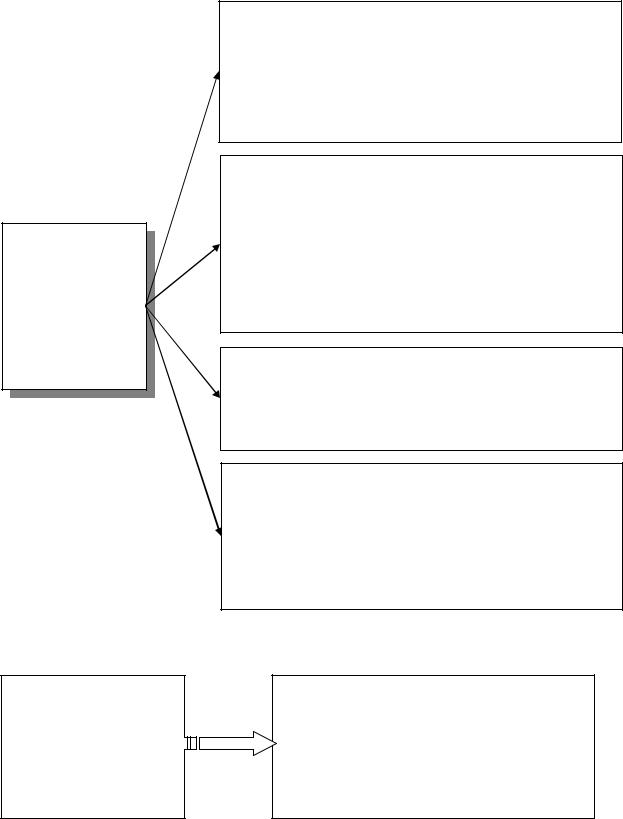

3.5.Функции Совета по аудиторской деятельности

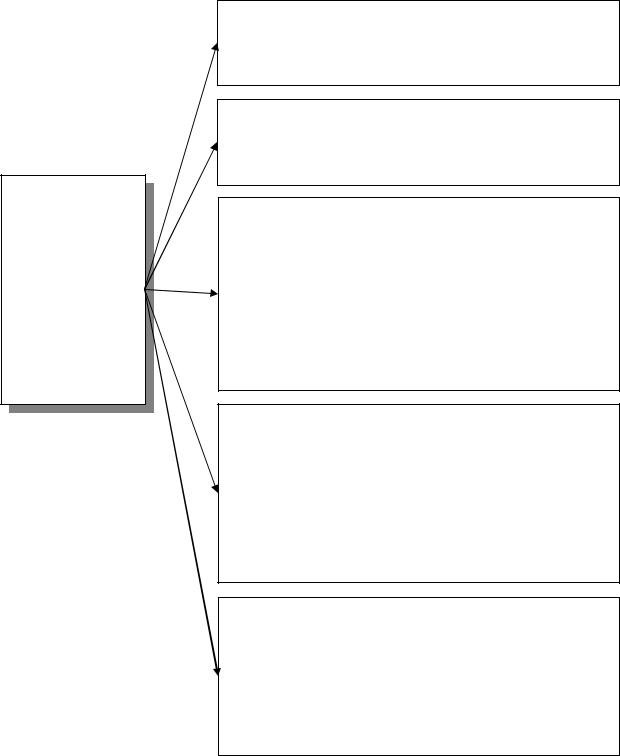

рассматривает вопросы государственной политики в сфере аудиторской деятельности;

рассматривает проекты федеральных стандартов аудиторской деятельности и иных нормативных правовых актов, регулирующих аудиторскую деятельность, и рекомендует их к утверждению уполномоченным федеральным органом;

одобряет порядок разработки проектов федеральных стандартов аудиторской деятельности, а также кодекс профессиональной этики аудиторов;

оценивает деятельность саморегулируемых организаций аудиторов по осуществлению внешнего контроля качества работы аудиторских организаций, аудиторов и при необходимости дает рекомендации по совершенствованию этой деятельности;

вносит на рассмотрение уполномоченного федерального органа предложения о порядке осуществления им внешнего контроля качества работы аудиторских организаций;

рассматривает обращения и ходатайства саморегулируемых организаций аудиторов в сфере аудиторской деятельности и вносит соответствующие предложения на рассмотрение уполномоченного федерального органа;

осуществляет в соответствии с ФЗ и положением о совете по аудиторской деятельности иные функции, необходимые для поддержания высокого профессионального уровня аудиторской деятельности в общественных интересах.

21

3.6. Требования к саморегулируемой организации аудиторов

1. Саморегулируемая организация должна быть включена в государственный реестр саморегулируемых организаций аудиторов

2. Объединение в составе саморегулируемой организации в качестве ее членов не менее 700 физических лиц или не менее 500 коммерческих организаций, соответствующих установленным ФЗ «Об аудиторской деятельности» требованиям к членству в такой организации

3. Наличие утвержденных правил |

|

4. Обеспечение саморегулируемой орга- |

осуществления внешнего контроля |

|

низацией аудиторов дополнительной |

качества работы членов саморегу- |

|

имущественной ответственности каждо- |

лируемой организации аудиторов, |

|

го ее члена перед потребителями ауди- |

принятых правил независимости ау- |

|

торских услуг и иными лицами посред- |

диторов и аудиторских организаций |

|

ством формирования компенсационного |

и принятого кодекса профессио- |

|

фонда (компенсационных фондов) само- |

нальной этики аудиторов |

|

регулируемой организации аудиторов |

|

|

|

3.7. Требования к членству аудиторов в саморегулируемой организации аудиторов

1)наличие квалификационного аттестата аудитора;

2)безупречная деловая (профессиональная) репутация;

3)уплата взносов в саморегулируемую организацию аудиторов в размерах и порядке, которые устанавли-

ваются ею;

4) уплата взносов в компенсационный фонд (компенсационные фонды) саморегулируемой организации аудиторов;

5) наличие и соблюдение правил осуществления внутреннего контроля качества работы – для индивидуального аудитора.

3.8. Требования к членству аудиторских организаций в саморегулируемой организации аудиторов

22

1)коммерческая организация может быть создана в любой организационно-правовой форме, за исключением открытого акционерного общества, государственного или муниципального унитарного предприятия;

2)численность аудиторов, являющихся работниками коммерческой организации на основании трудовых договоров, должна быть не менее трех;

3)доля уставного (складочного) капитала коммерческой организации, принадлежащая аудиторам и (или) аудиторским организациям, должна быть не менее 51 процента;

4)численность аудиторов в коллегиальном исполнительном органе коммерческой организации должна быть не менее 50 процентов состава такого исполнительного органа. Лицо, являющееся единоличным исполнительным органом коммерческой организации, а также индивидуальный предприниматель (управляющий), которому по договору переданы полномочия исполнительного органа коммерческой организации, должны быть аудиторами. В случае, если полномочия исполнительного органа коммерческой организации переданы по договору другой коммерческой организации, последняя должна быть аудиторской организацией;

5)безупречная деловая репутация;

6)наличие и соблюдение правил осуществления внутреннего контроля качества работы;

7)уплата взносов в саморегулируемую организацию аудиторов в размерах и порядке, которые устанавливаются ею;

8)уплата взносов в компенсационный фонд (компенсационные фонды) саморегулируемой организации аудиторов.

Контрольные вопросы по теме

1.Какова система нормативного регулирования аудиторской деятельности? Перечислите уровни регулирования.

2.Какие существуют в мировой практике основные концепции регулирования аудиторской деятельности?

3.Перечислите функции государственного регулирования аудиторской деятельности.

4.Перечислите функции Совета по аудиторской деятельности.

5.Какие требования предъявляются к саморегулируемой организации аудиторов?

6.Какие требования предъявляются к членству аудиторов в саморегулируемой организации аудиторов?

7.Какие требования предъявляются к членству аудиторских организаций в саморегулируемой организации аудиторов?

23

Тема 4. Квалификация и профессиональная этика аудитора

4.1. Элементы образования аудитора

1) Базовое образование – высшее экономическое или юридическое образование, полученное в учебном учреждении, имеющем государственную аккредитацию, либо в учебном учреждении иностранного государства, дипломы которого имеют юридическую силу в РФ (документом, подтверждающим базовое образование, является диплом об окончании ВУЗа).

2)Практический опыт – определяется стажем работы не менее 3-х лет в качестве:

а) руководителя, аудитора или специалиста аудиторской организации;

б) бухгалтера; в) экономиста; г) ревизора;

д) научного работника или преподавателя по экономическому профилю.

3)Специальное профессиональное образование (но-

сит рекомендательный характер) включает обучение в определенных учебно-методических центрах и организациях по обучению и переподготовке аудиторов и стажировку в аудиторской фирме.

4)Владение деловым русским языком в объеме, необ-

ходимом для изучения нормативных актов, проверки бухгалтерской и иной документации, ведения рабочей документации, делового общения с клиентами и составления аудиторского заключения и письменной информации аудитора руководству экономического

субъекта по результатам проведения аудита.

4.2. Аттестация на право осуществления аудиторской деятельности

1. Органы, проводящие аттестацию, обучение и повышение квалификации аудиторов

Учебно-методические центры, включенные в государственный реестр учебнометодических центров. С 1.01.2011 г. квалификационный экзамен проводится единой аттестационной комиссией, которая создается совместно всеми саморегулируемыми организациями аудиторов

2. К аттестации допускаются

3. Претенденты на получение квалификационного аттестата аудитора представляют в Министерство финансов Российской Федерации через учебно-методические центры следующие документы:

4. Результат аттестации (в форме квалификационного экзамена)

24

лица, имеющие высшее экономическое и (или) юридическое образование, полученное в российских учреждениях высшего профессионального образования, имеющих государственную аккредитацию, либо имеющие документ о высшем экономическом и (или) юридическом образовании, полученном в образовательном учреждении иностранного государства, и свидетельство об эквивалентности указанного документа российскому документу государственного образца; а также стаж работы по экономической или юридической специальности не менее трех лет из последних пяти на территории Российской Федерации (либо в российских или совместных с российскими организациях и учреждениях на территории иностранных государств)

а) заявление, заполненное в печатном виде, о допуске к аттестации;

б) заверенную в установленном порядке копию диплома о высшем экономическом или юридическом образовании;

в) заверенную в установленном порядке копию трудовой книжки;

г) свидетельство Министерства образования РФ о признании эквивалентности иностранного документа об образовании (при наличии высшего экономического и (или) юридического образования, полученного в иностранном образовательном учреждении);

д) копию платежного документа о внесении платы за проведение аттестации;

е) копию свидетельства о постановке на учет в налоговом органе физического лица по месту жительства на территории РФ

Выдача квалификационного аттестата аудитора следующих типов:

а) в области общего аудита; б) в области аудита кредитных органи-

заций, банковских групп и банковских холдингов (банковского аудита)

25

4.3.Порядок проведения аттестации аудиторов

1.Советом по аудиторской деятельности при Министерстве финансов РФ по согласованию с Министерством финансов РФ создаются комиссия по разработке и обновлению программ квалификационных экзаменов и программ повышения квалификации аудиторов, а также комиссия по формированию и обновлению экзаменационной базы билетов и тестов, и утверждается состав указанных комиссий

2.Учебно-методические центры формируют списки групп претендентов на сдачу квалификационного экзамена в количестве не менее 10 и не более 20 человек. Указанные списки представляются в Министерство финансов Российской Федерации не менее чем за 15 дней до даты проведения квалификационного экзамена и рассматриваются Ми-

нистерством финансов Российской Федерации в срок, не превышающий 10 дней

3. Представители учебно-методических центров получают в Министерстве финансов Российской Федерации списки претендентов, допущенных Министерством финансов Российской Федерации к сдаче квалификационного экзамена, не позднее чем за 5 дней до даты проведения квалификационного экзамена

4.Результаты квалификационных экзаменов объявляются экзаменационной комиссией в срок не позднее 2-х дней после его проведения. Комиссия принимает решение о выдаче (отказе в выдаче) квалификационных аттестатов аудитора

5.Саморегулируемая организация аудиторов выдает квалификационные аттестаты аудитора по установленной форме по предъявлении документа, удостоверяющего личность, самому аудитору либо иному лицу на основании заверенной в установленном порядке доверенности.

4.4.Квалификационный аттестат аудитора выдается без ограничения срока его действия. Порядок выдачи квалификационного аттестата аудитора и его форма утверждаются уполномоченным федеральным органом (ст. 11 ФЗ «Об аудиторской деятельности» от 30.12.2008 г. №307-ФЗ (в действующей редакции)).

4.5.Кодекс профессиональной этики аудиторов – свод правил поведения, обязательных для соблюдения аудиторскими организациями, аудиторами при осуществлении ими аудиторской деятельности (ст. 7 ФЗ «Об аудиторской деятельности» от 30.12.2008 г. №307-ФЗ (в действующей редакции)).

4.6. Основные принципы поведения аудитора в соответствии с Кодексом профессиональной этики

26

1)честность – аудитор должен действовать открыто и честно во всех профессиональных и деловых взаимоотношениях. Принцип честности также предполагает честное ведение дел и правдивость;

2)объективность – аудитор не должен допускать, чтобы предвзятость, конфликт интересов либо другие лица влияли на объективность его профессиональных суждений;

3)профессиональная компетентность и должная тщательность – аудитор обязан постоянно поддерживать свои знания и навыки на уровне, обеспечивающем предоставление клиентам квалифицированных профессиональных услуг, основанных на новейших достижениях практики и современном законодательстве. При оказании профессиональных услуг аудитор должен действовать с должным усердием и в соответствии с применимыми техническими и профессиональными стандартами;

4)конфиденциальность – аудитор не должен раскрывать информацию, полученную в результате профессиональных или деловых отношений, третьим лицам, не обладающим надлежащими и конкретными полномочиями, за исключением случаев, когда аудитор имеет законное или профессиональное право либо обязан раскрыть такую информацию. Аудитор должен соблюдать конфиденциальность даже вне профессиональной

среды;

5) профессиональность поведения – аудитор должен соблюдать соответствующие законы и нормативные акты и избегать любых действий, которые дискредитируют или могут дискредитировать профессию либо являются действиями, которые разумное и хорошо осведомленное стороннее лицо, обладающее всей необходимой информацией, расценит как отрицательно влияющие на хорошую репутацию профессии.

27

4.7.Требования этического кодекса российского аудитора

соблюдать общепринятые моральные нормы и правила: жить и работать по совести;

руководствоваться общественными интересами всех пользователей бухгалтерской отчетности, защищать интересы клиента, возникшие на законных и справедливых основаниях;

внимательно и объективно оценивать информацию, не интерпретировать ее предвзято, контролировать подчиненных;

отказываться от оказания услуг, если имеются обоснованные сомнения в независимости (принцип независимости). Независимость включает в себя, в том числе запрет на приобретение имущества у субъекта по нерыночным ценам, дружеские, личные отношения также противоречат независимости;

воздерживаться от оказания услуг, выходящих за пределы компетенции, не соответствующей квалификационному аттестату (принцип профессиональной компетентности);

соблюдать конфиденциальность. Срок неограничен. Нельзя использовать полученную информацию к личной выгоде или в ущерб интересам клиента;

соблюдать налоговые отношения, т.е. налоговое законодательство, и не способствовать фальсификации в целях уклонения клиента от уплаты налогов;

не получать плату наличными сверх договорных сумм. Плата за услуги должна соответствовать объему, сложности и качеству услуг;

сохранять доброжелательные отношения между аудиторами, информировать вновь назначенного аудитора в письменной форме;

сохранять деловые, доброжелательные отношения сотрудников аудиторской фирмы, помогать друг другу в совершенствовании профессиональных навыков.

28

4.8. Обеспечение принципов независимости и конфиденциальности аудиторов и аудиторских организаций

Аудит не может проводиться:

1)аудиторскими организациями, руководители и иные должностные лица которых являются учредителями (участниками) аудируемых лиц, их должностными лицами, бухгалтерами и иными лицами, несущими ответственность за организацию и ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности;

2)аудиторскими организациями, руководители и иные должностные лица которых состоят в близком родстве (родители, супруги, братья, сестры, дети, а также братья, сестры, родители и дети супругов) с учредителями (участниками) аудируемых лиц, их должностными лицами, бухгалтерами и иными лицами, несущими ответственность за организацию и ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности;

3)аудиторскими организациями в отношении аудируемых лиц, являющихся их учредителями (участниками), в отношении аудируемых лиц, для которых эти аудиторские организации являются учредителями (участниками),

вотношении дочерних обществ, филиалов и представительств указанных аудируемых лиц, а также в отношении организаций, имеющих общих с этой аудиторской организацией учредителей (участников);

4)аудиторскими организациями, индивидуальными аудиторами, оказывавшими в течение трех лет, непосредственно предшествовавших проведению аудита, услуги по восстановлению и ведению бухгалтерского учета, а также по составлению бухгалтерской (финансовой) отчетности физическим и юридическим лицам, в отношении этих лиц;

5)аудиторами, являющимися учредителями (участниками) аудируемых лиц, их руководителями, бухгалтерами и иными лицами, несущими ответственность за организацию и ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности;

6)аудиторами, состоящими с учредителями (участниками) аудируемых лиц, их должностными лицами, бухгалтерами и иными лицами, несущими ответственность за организацию и ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности, в близком родстве (родители, супруги, братья, сестры, дети, а также братья, сестры, родители и дети супругов).

Для обеспечения принципа конфиденциальности ФЗ «Об аудиторской деятельности» №307-ФЗ обязывает аудиторскую организацию (индивидуального аудитора) и ее работников хранить аудиторскую тайну.

29

Под аудиторской тайной понимаются любые сведения и документы, полученные и (или) составленные аудиторской организацией (индивидуальным аудитором) и ее работниками, с которыми заключены трудовые договоры, при проведении аудита, оказании сопутствующих или прочих услуг, предусмотренных ФЗ, за исключением:

1)сведений, разглашенных самим лицом, которому оказывались услуги, либо с его согласия;

2)сведений о заключении с аудируемым лицом договора о проведении обязательного аудита;

3)сведений о величине оплаты аудиторских услуг.

4.9. Независимость аудитора мировой практике

1. Независимость мышления – это образ мышления, который позволяет выразить мнение, не зависящее от влияния факторов, способных скомпрометировать его, и позволяет аудитору действовать честно, проявлять объективность и профессиональный скептицизм

2. Независимость поведения – это линия поведения, которая позволяет избежать фактов и обстоятельств, которые настолько значимы, что разумное и хорошо информированное третье лицо, обладающее всей необходимой информацией, в том числе и о применяемых мерах предосторожности, может обоснованно посчитать, что честность, порядочность или профессиональный скептицизм аудиторской организации или члена проверяющей группы были скомпрометированы

Контрольные вопросы по теме

1. Перечислите элементы образования аудитора.

2. В чем заключается аттестация на право осуществления аудиторской деятельности?

3. Что представляет собой Кодекс этики аудитора?

4. Какие основные принципы поведения аудитора содержит Кодекс этики аудитора?

5.Какие основные требования включает в себя Кодекс этики российского аудитора?

6.Что такое аудиторская тайна?