Zinovyeva_I_S__Tselykh_K_N_Audit_uchebnoe_poso

.pdf50

7.2. В проведении аудита можно выделить 3 основные этапа:

Подготовка и планирование аудиторской проверки (производится ознакомление с экономикой проверяемого предприятия, оценивается существенность и аудиторский риск, система бухучета и система внутреннего контроля, разрабатываются общий план и программа проверки)

Выполнение аудиторских процедур, получение аудиторских доказательств и оформление рабочей документации

Обобщение и оформление результатов проверки (составление отчета аудитора и аудиторского заключения).

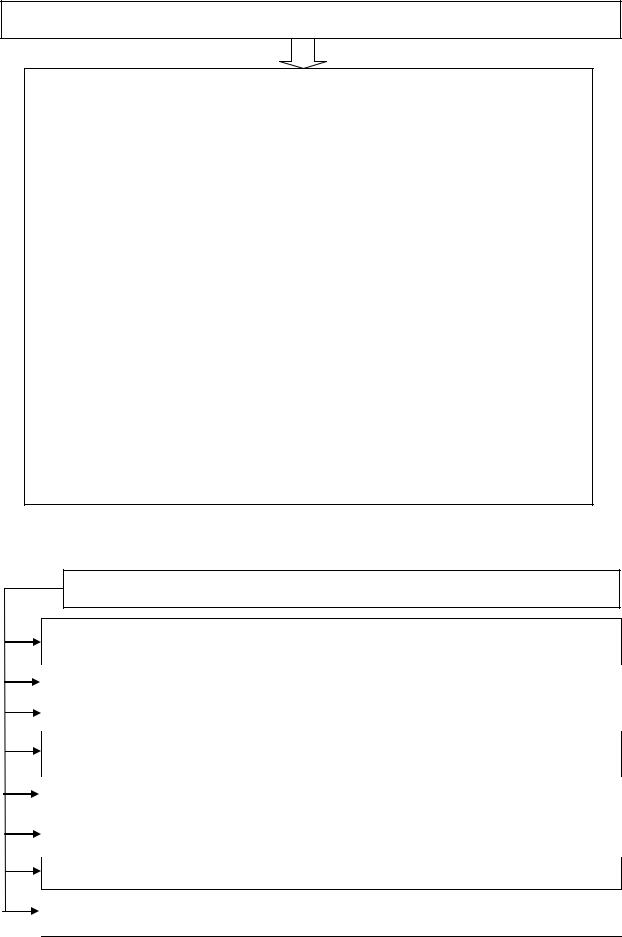

7.3. Подготовка аудиторской проверки – обязательная часть деятель-

ности аудитора.

|

|

|

|

1) устанавливает основные параметры состояния и деятельности |

|

|

|

|

аудируемого предприятия, соответствие их уставу и законода- |

|

|

|

|

тельству. На основе изучения данных годового отчета, положе- |

|

|

|

|

ний об организации производства и управления, устава предпри- |

|

|

|

|

ятия, пояснительной записки к годовому отчету проводит анализ |

|

|

|

|

организации производства и управления, специализации эконо- |

|

|

|

|

мического субъекта, состояния внутреннего контроля, уровня |

|

|

|

|

квалификации персонала; |

|

|

|

|

|

|

В ходе под- |

|

|

|

|

|

|

|

|

|

|

|

2) осуществляет подбор необходимых законодательных и норма- |

|

|

готови- |

|

|

|

|

тельной ра- |

|

|

тивных актов, инвентаризирует внутрихозяйственные регламен- |

|

боты ауди- |

|

|

ты на предмет их соответствия государственным нормативным |

|

тор: |

|

|

актам и задачам, стоящим перед предприятием; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3) оценивает факторы и зоны повышенного риска по статьям и |

|

|

|

|

|

|

|

|

|

разделам баланса. Эта работа проводится на основе опыта пре- |

|

|

|

|

дыдущих аналогичных проверок на данном и других предпри- |

|

|

|

|

ятиях, результатов предварительного анализа организации учета, |

|

|

|

|

финансового положения, визуальной и счетной проверки статей |

|

|

|

|

баланса, анализа учетной работы; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4) уточняет объекты проверки, программно-календарный план |

|

|

|

|

проведения аудиторской экспертизы. |

|

|

|

|

|

51

7.4. Выбор экономических субъектов аудиторскими организациями

получение общей информации: годовой и промежуточной отчетности, юридических документов – устава, учредительного договора, свидетельства о регистрации в органах юстиции и налоговых органах, лицензии на занятие лицензируемыми видами деятельности и др.;

получение информации о клиенте у третьих лиц – банков, страховых компаний, адвокатов;

знакомство с результатами предыдущих аудиторских заключений (есть стандарт, обязывающий руководство экономического субъекта представить полный текст аудиторского заключения не менее чем за три года);

получение информации от предыдущего аудитора. В стандартах не записано, что предыдущий аудитор должен отвечать на вопросы, однако это элемент этики аудитора (письменные ответы с соблюдением этических норм о конфиденциальности);

оценку особенности отрасли, в которой работает фирма, исходя из чего можно судить о возможных проблемах клиента;

проведение предварительного планирования аудита (предварительной экспертизы). На практике, прежде чем заключить договор, предлагают направить специалиста к клиенту, с тем, чтобы оценить трудоемкость и стоимость работы. Предварительная экспертиза может проводиться как на платной, так и на бесплатной основе. В крупных фирмах имеются стандарты по предварительной экспертизе, в частности вопросник, ответы на который могут быть подспорьем при планировании предстоящего аудита. По результатам предварительной экспертизы составляется акт и принимается решение о проведении аудита.

7.5.Выбор аудиторской организации экономическими субъектами

Критериями для отбора аудиторских организаций являются:

1) рейтинг по показателям – численность персонала, выручка от реализации, выручка на одного специалиста;

2) уровень цен на услуги – срабатывает при обязательном аудите;

3) возможные льготы, которые предоставляет аудиторская фирма;

4) ответственность за качество работы в соответствии с договором – предпочтительна полная ответственность;

5) основные клиенты: ими гордятся;

6) ассортимент услуг – очень важный критерий, желательно оказание консультационных и прочих услуг;

7) стаж работы на рынке;

8) исполнять иные обязанности, вытекающие из договора оказания аудиторских услуг.

52

7.6.Выбрав аудиторскую фирму (с учетом ее опыта работы на рынке аудиторских услуг, ответственности и гарантии качества аудита, уровня цен, сроков исполнения работ, рекомендаций, рекламы и др. факторов), заинтересованная организация составляет и направляет ей официальное письмопредложение о проведении аудита. Согласно ст. 435 ГК РФ такое официальное предложение называется офертой.

7.7.Аудитор, рассмотрев полученное предложение, направляет эконо-

мическому субъекту письмо-обязательство (письмо о согласии на прове-

дение аудита) – см. Приложение 1. Экономический субъект должен письменно подтвердить согласие с условиями аудита, предложенными аудиторской организацией (акцепт).

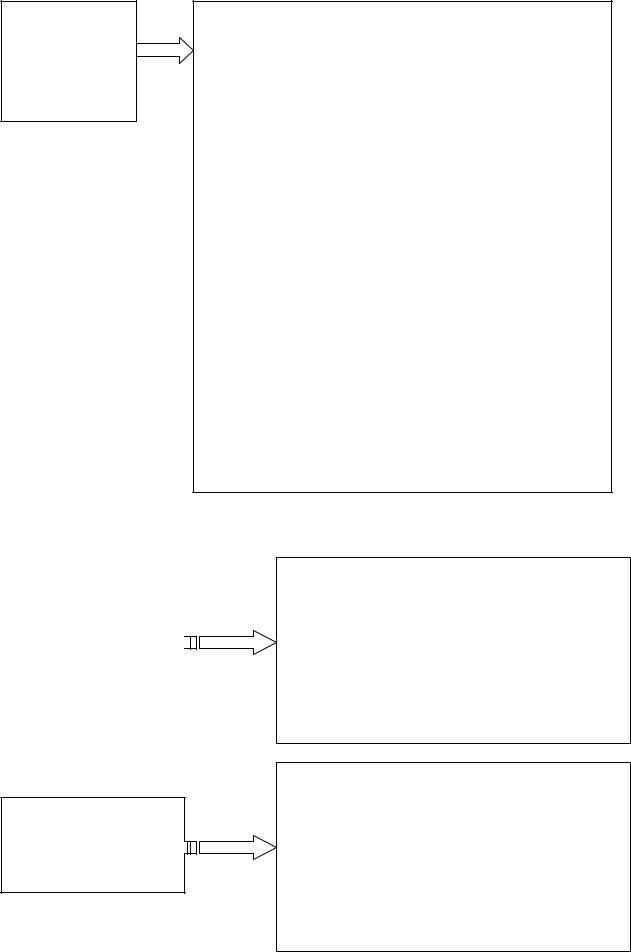

Письмо-обязательство должно содержать обязательные указания:

1) по условиям ау- |

|

2) по обязательствам ауди- |

|

3) по |

обязательствам |

||

диторской проверки |

|

торской организации (форма |

|

экономического |

субъ- |

||

(объект, цели про- |

|

отчетности аудиторской орга- |

|

екта (ответственность |

|||

верки; законода- |

|

низации по результатам прове- |

|

экономического |

субъ- |

||

тельные акты и |

|

денной работы; ответствен- |

|

екта за полноту и дос- |

|||

нормативных доку- |

|

ность аудиторской организа- |

|

товерность |

представ- |

||

менты, на основа- |

|

ции; соблюдение коммерче- |

|

ленной |

информации; |

||

нии которых прово- |

|

ской тайны; наличие риска не- |

|

обеспечение |

свободно- |

||

дится аудит; др. во- |

|

обнаружения существенных |

|

го доступа к любой до- |

|||

просы) |

|

неточностей или ошибок в бух- |

|

кументации |

и |

инфор- |

|

|

|

галтерском учете и отчетности |

|

мации; неоказание дав- |

|||

|

|

в связи с выборочным характе- |

|

ления |

на аудиторскую |

||

|

|

|

|||||

|

|

ром аудиторских процедур) |

|

организацию) |

|

||

|

|

|

|

|

|

|

|

7.8. Договор на проведение аудиторской проверки – официальный до-

кумент, регламентирующий взаимоотношения аудитора с клиентом. Аудиторский договор относится к договорам возмездного оказания услуг (Гл. 39 ГК РФ). Также к данному договору могут быть применены общие положения о подряде, если они не противоречат общей части обязательственного права (разд. III ГК РФ). Договор может носить разовый или долгосрочный характер

– см. Прил. 2.

53

7.9. Согласно требованиям Правила (стандарта) №12 «Согласование условий проведения аудита» в тексте договора целесообразно отразить:

1) предмет договора;

2) условия оказания аудиторских услуг (цель, объекты аудита, сроки и этапы);

3) права и обязанности аудиторской организации;

4) права и обязанности экономического субъекта;

5) стоимость и порядок оплаты;

6) ответственность сторон и порядок разрешения споров;

7) форс-мажор и прочие условия;

8) юридические адреса сторон.

В договоре целесообразно отразить случаи (причины), когда аудитор может выдать клиенту отрицательное заключение или отказаться от выдачи заключения.

7.10.Планирование аудита предполагает разработку общей стратегии

идетального подхода к ожидаемому характеру, срокам проведения и объему аудиторских процедур. Правило (стандарт) № 3 «Планирование аудита»,

разработанное с учетом МСА, устанавливает единые требования по планированию аудита финансовой (бухгалтерской) отчетности. Применяется в первую очередь к проверкам, которые аудитор проводит не первый год в отношении данного аудируемого лица.

7.11. Принципы планирования аудита

1) комплексности планирования – предполагает взаимоувязанность и согласованность всех этапов планирования (от предварительного планирования до составления общего плана и программы аудита);

2)непрерывности планирования – выражается в установлении сопряженных заданий группе аудиторов и увязке этапов планирования по срокам и структурным подразделениям, филиалам, дочерним организациям;

3)оптимальности планирования – в процессе планирования нужно обеспечить вариантность, чтобы выбрать оптимальный вариант общего плана и программы аудита на основании принятых критериев.

54

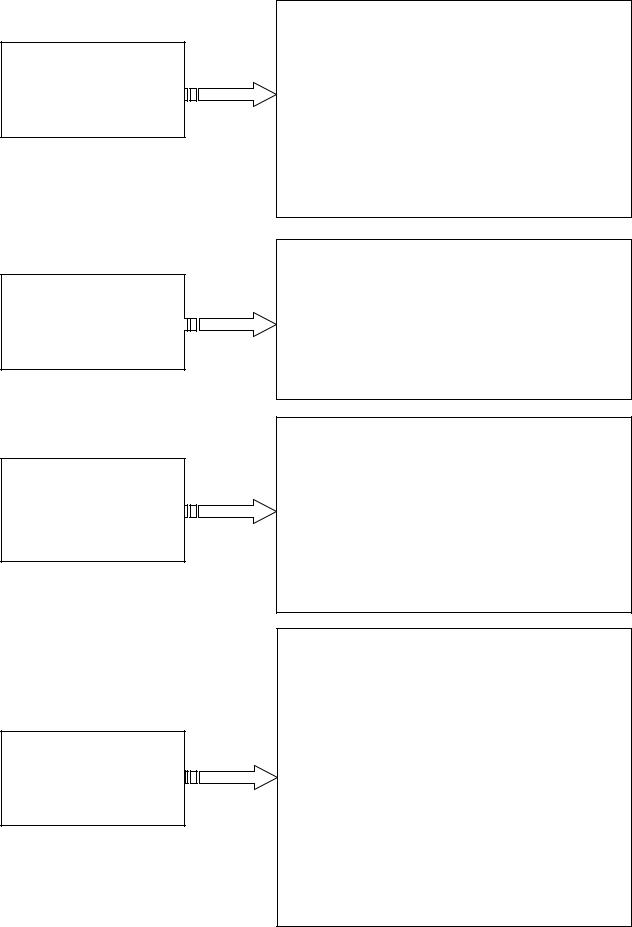

|

1) предварительное планирование – аудитору необхо- |

|

7.12. Этапы |

димо ознакомиться с деятельностью экономического |

|

субъекта, получить информацию о внешних и внутрен- |

||

планирова- |

||

них факторах, влияющих на экономическую деятель- |

||

ния аудита |

||

ность субъекта; |

||

|

2)подготовка общего плана аудита – предполагает следующие действия:

-при помощи аналитических процедур выявляются области, значимые для аудита;

-оценивается система внутреннего контроля. Это система, позволяющая обеспечить хотя бы минимальный уровень достоверности (кто выписывает накладные, кто получает товар, проводится ли инвентаризация, порядок документооборота). Определяются слабые звенья;

-оценивается приемлемый уровень существенности

иаудиторский риск;

-оценивается уровень автоматизации. Отдельные положения общего плана аудита могут согласовываться с руководством субъекта.

3)подготовка программы аудита – детальный пере-

чень аудиторских процедур, необходимых для практической реализации плана аудита. Программа служит подробной инструкцией ассистентам аудитора и одновременно является средством контроля качества работы аудитора.

7.13.При разработке общего плана аудитору необходимо принимать во внимание:

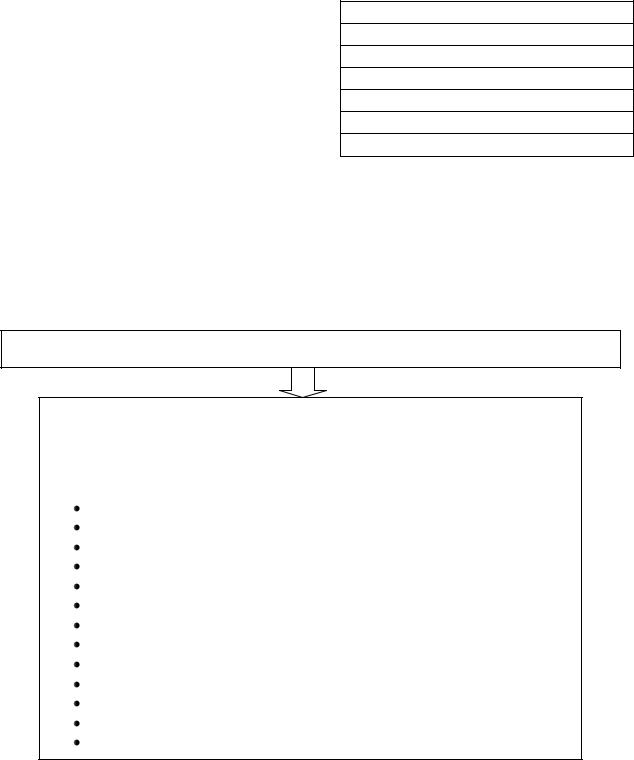

-общие экономические факторы и условия в

|

|

отрасли, влияющие на деятельность аудируемо- |

|

1. Деятельность ау- |

|||

|

го лица; |

||

дируемого лица, в том |

|

- особенности аудируемого лица, его деятельно- |

|

числе: |

|

сти, финансовое состояние, требования к его |

|

|

|||

|

|||

|

|

финансовой (бухгалтерской) или иной отчетно- |

|

|

|

сти, включая изменения, произошедшие с даты |

|

|

|

предшествующего аудита; |

|

|

|

- общий уровень компетентности руководства; |

2. Системы бухгалтерского учета и внутреннего контро-

ля, в том числе:

-учетную политику и ее изменения;

-влияние новых нормативных правовых актов в области бухгалтерского учета на отражение в финансовой (бухгалтерской) отчетности результатов финансово-хозяйственной деятельности аудируемого лица;

-планы использования в ходе аудиторской проверки тестов средств контроля и процедур про-

верки по существу;

3. Риск и существен-

ность, в том числе:

4. Характер, временные рамки и объем процедур, в том числе:

5. Координацию и направление работы, текущий контроль и проверку выполненной работы, в том числе:

6. Прочие аспекты, в

том числе:

55

-ожидаемые оценки неотъемлемого риска и риска средств контроля, определение наиболее важных областей для аудита;

-установление уровней существенности для аудита;

-возможность существенных искажений или недобросовестных действий;

-выявление сложных областей бухгалтерского учета, в том числе таких, где результат зависит от субъективного суждения бухгалтера, например, при подготовке оценочных показателей;

-относительную важность различных разделов учета для проведения аудита;

-влияние на аудит наличия компьютерной системы ведения учета и ее специфических особенностей;

-существование подразделения внутреннего аудита аудируемого лица и его возможное влия-

ние на процедуры внешнего аудита;

-привлечение других аудиторских организаций к проверке филиалов, подразделений, дочерних компаний аудируемого лица;

-привлечение экспертов;

-количество территориально обособленных подразделений одного аудируемого лица и их пространственную удаленность друг от друга;

-количество и квалификацию специалистов, необходимых для работы с данным аудируемым

лицом;

-возможность того, что допущение о непрерывности деятельности аудируемого лица может оказаться под вопросом;

-обстоятельства, требующие особого внимания, например, существование аффилированных лиц;

-особенности договора об оказании аудиторских услуг и требования законодательства;

-срок работы сотрудников аудитора и их участие в оказании сопутствующих услуг аудируемому лицу;

-форму и сроки подготовки и представления аудируемому лицу заключений и иных отчетов в соответствии с законодательством, правилами (стандартами) аудиторской деятельности и условиями конкретного аудиторского задания.

56

7.14. Содержание общего плана аудита оформляется в виде таблицы: Проверяемая организация Период аудита Количество человеко-часов

Руководитель аудиторской группы Состав аудиторской группы Планируемый аудиторский риск Планируемый уровень существенности

№ |

Планируемые виды |

Период проведе- |

Исполнитель |

Примечания |

п/п |

работ |

ния |

|

|

|

|

|

|

|

|

Руководитель аудиторской организации |

___________________ |

||

|

Руководитель аудиторской группы |

___________________ |

||

7.15. Общий перечень объектов проверки при составлении общего плана:

учредительные и другие общие документы предприятия (устав, лицензии по видам деятельности, приказы, распоряжения, служебные записки, протоколы заседаний учредителей, штатное расписание и др.);

учредительные и другие общие документы предприятия (устав, лицензии по видам деятельности, приказы, распоряжения, служебные записки, протоколы заседаний учредителей, штатное расписание и др.);

учетная политика предприятия (в целях ведения бухгалтерского учета, в целях налогообложения);

учетная политика предприятия (в целях ведения бухгалтерского учета, в целях налогообложения);

основные средства; нематериальные активы; производственные запасы; расчеты по оплате труда; затраты на производство;

готовая продукция, товары и реализация; денежные средства; расчеты;

финансовые результаты и использование прибыли; капитал и резервы; кредиты и финансирование;

учет по забалансовым счетам; бухгалтерская отчетность и приложения.

7.16.Программа аудита является развитием общего плана аудита и представляет собой детальный перечень аудиторских процедур, необходимых для практической реализации плана аудита. Она определяет характер, временные рамки и объем запланированных аудиторских процедур.

Программа аудита является набором инструкций для аудитора, выполняющего проверку, а также средством контроля и проверки надлежащего выполнения работы.

7.17.Содержание программы аудита:

57

Проверяемая организация Период аудита Количество человеко-часов

Руководитель аудиторской группы Состав аудиторской группы Планируемый аудиторский риск Планируемый уровень существенности

№ |

Перечень ауди- |

Период |

Исполнитель |

Рабочие |

Примечания |

п/п |

торских проце- |

проведения |

|

документы |

|

|

дур по разделам |

|

|

аудитора |

|

|

аудита |

|

|

|

|

|

|

|

|

|

|

|

Руководитель аудиторской организации |

___________________ |

|||

|

Руководитель аудиторской группы |

___________________ |

|||

7.18. Основные подходы к созданию методик аудита:

1. Бухгалтерский подход – является |

|

|

|

2. Юридический подход – включает в себя |

традиционным. Заключается в |

|

|

|

разработку методик проверки различных |

разработке методик проверки по |

|

|

|

видов экономических работ с юридиче- |

различным разделам бух.учета (аудит |

|

|

|

ской точки зрения. (Например, методика |

кассовых операций, расчетов с |

|

|

|

аудита уставного капитала, включающая |

персоналом по оплате труда, аудит |

|

|

|

экспертизу правильности и полноты фор- |

расчетов с подотчетными лицами и |

|

|

|

мирования уставного капитала, правиль- |

т.д.). Методики аудиторской проверки |

|

|

|

ности отражения в учете расчетов с учре- |

по счетам бух.учета являются в том |

|

|

|

дителями. Экспертиза хоз. договоров на |

или ином наборе составными частями |

|

|

|

соответствие законодательству, эксперти- |

каждой аудиторской проверки. В |

|

|

|

за соблюдения трудового законодательст- |

Правилах (стандартах) аудиторской |

|

|

|

ва). В Правилах (стандартах) аудиторской |

деятельности они называются |

|

|

|

деятельности такие методики называются |

методиками проверки оборотов и |

|

|

|

методиками проверки средств системы |

сальдо по счетам бух.учета. |

|

|

|

контроля. |

|

|

|

|

|

|

|

|

|

|

3. Специальный подход – включает |

|

4. Отраслевой подход – методики аудита раз- |

||

разработку методик проверки групп |

|

рабатываются в зависимости от вида деятель- |

||

экономических субъектов, обладающих |

|

ности и отраслевой принадлежности предпри- |

||

общими специальными признаками |

|

ятий. (Например, методики аудита предпри- |

||

(структурой управления, структурой |

|

ятий торговли, с/х предприятий, строитель- |

||

капитала, численностью работников, |

|

ных организаций, банков, страховых органи- |

||

организационно-правовой формой, |

|

заций и др.). В этих методиках учитываются |

||

налоговым режимом и т.д.). (Например, |

|

особенности состава затрат на производство |

||

методики аудита предприятий с |

|

продукции (выполнение работ, оказание ус- |

||

иностранными инвестициями, |

|

луг), организации управленческого учета и др. |

||

представительств иностранных юр. лиц, |

|

|

|

|

субъектов малого предпринимательства и |

|

|

|

|

др.). |

|

|

|

|

|

|

|

|

|

Контрольные вопросы по теме

58

1.Какие выделяют этапы общего аудита финансовой (бухгалтерской) отчетности?

2.Как организуется подготовка аудиторской проверки?

3.Что включает в себя политика отбора экономических субъектов (клиентов) аудиторскими организациями?

4.Как осуществляют выбор аудиторской фирмы экономические субъ-

екты?

5.Какие обязательные указания должно содержать письмообязательство?

6.Что включает в себя договор на проведение аудита?

7.Как осуществляется планирование аудита?

8.Каково содержание плана проведения аудита?

9.Что такое программа аудита? Каково содержание программы проведения аудита?

Тема 8. Аудиторские доказательства и процедуры

8.1. Аудиторские доказательства – это информация, полученная ау-

дитором при проведении проверки, и результат анализа указанной информации, на которых основывается мнение аудитора.

8.2. Единые |

|

1) ФСАД №5 «Аудиторские доказательства»; |

требования к |

|

|

|

|

|

количеству и |

|

|

|

2) ФСАД №17 «Получение аудиторских доказательств в |

|

качеству |

|

|

|

конкретных случаях»; |

|

доказательств, а |

|

|

|

|

|

|

|

|

также |

|

|

|

3) ФСАД №18 «Получение аудитором подтверждающей |

|

процедурам, |

|

|

|

информации из внешних источников»; |

|

выполняемым с |

|

|

|

|

|

|

|

|

целью получения |

|

|

|

4) ФСАД №23 «Заявления и разъяснения руководства |

|

доказательств, |

|

|

|

аудируемого лица». |

|

определяют |

|

|

|

|

|

|

|

|

59

8.3. Аудиторские доказательства могут быть:

1) внутренними, внешними и |

|

2) личными (объяс- |

|

3) устными и пись- |

смешанными. Внутренние дока- |

|

нения) и веществен- |

|

менными |

зательства включают в себя |

|

ными |

|

|

информацию, полученную от |

|

|

|

|

|

|

|

|

|

экономического субъекта в |

|

|

|

|

письменном или устном виде. |

|

|

|

|

Внешние доказательства преду- |

|

|

|

|

сматривают информацию, полу- |

|

|

|

|

ченную от третьей стороны в |

|

|

|

|

письменной форме. Смешанные |

|

|

|

|

доказательства основаны на ин- |

|

|

|

|

формации, полученной от эко- |

|

|

|

|

номического субъекта в пись- |

|

|

|

|

менном или устном виде и под- |

|

|

|

|

твержденной третьей стороной в |

|

|

|

|

письменном виде |

|

|

|

|

|

|

|

|

|

8.4. Источники получения аудиторских доказательств

8.5. Требования к аудиторским доказательствам

1)первичные документы экономического субъекта и третьих лиц;

2)регистры бухучета;

3)результаты анализа финансово-хозяйственной деятельности;

4)устные высказывания сотрудников экономического субъекта и третьих лиц;

5)сопоставление документов;

6)результаты инвентаризации имущества экономического субъекта;

7)бухгалтерская отчетность.

1)достоверность бухгалтерской (финансовой) отчетности;

2)достаточность аудиторских доказательств пред-

ставляет собой количественную меру аудиторских доказательств;

3) Надлежащий характер является качественной стороной аудиторских доказательств, определяющей их совпадение с конкретной предпосылкой подготовки финансовой (бухгалтерской) отчетности.