Zinovyeva_I_S__Tselykh_K_N_Audit_uchebnoe_poso

.pdf70

Тема 9. Оценка существенности и риска в аудите

9.1. Существенность – вероятность того, что применяемые аудиторские и иные (в т.ч. юридические, экспертные и т.д.) процедуры позволяют определить наличие ошибки в отчетности экономического субъекта и оценить их влияние на принятие соответствующих решений ее пользователями.

Существенность в аудите, порядок ее определения описаны как в Международном стандарте аудита МСА 320, так и в Федеральном правиле (стандарте) №4 «Существенность в аудите».

Информация об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях, а также составляющих капитала считается существенной, если ее пропуск или искажение может повлиять на экономические решения пользователей, принятые на основе финансовой (бухгалтерской) отчетности. Существенность зависит от величины показателя финансовой (бухгалтерской) отчетности и/или ошибки, оцениваемых в случае их отсутствия или искажения.

Аудитор оценивает то, что является существенным, по своему профессиональному суждению.

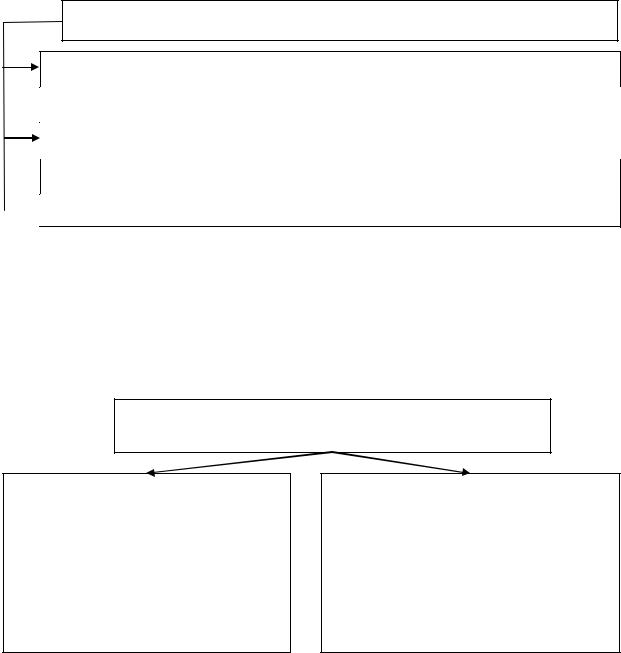

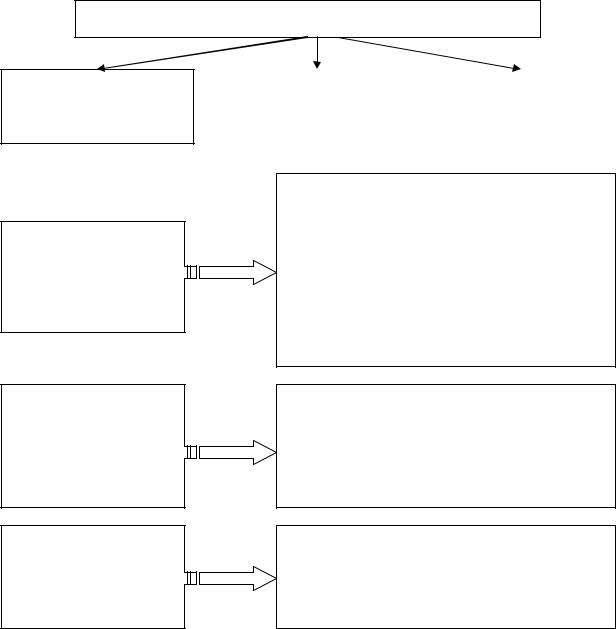

9.2. Аудитору следует принимать во внимание существенность при:

определении характера, сроков прове- |

|

оценке последствий искажений |

дения и объема аудиторских процедур |

|

|

|

|

|

9.3.Между существенностью и аудиторским риском существует обратная зависимость: чем выше уровень существенности, тем ниже уровень аудиторского риска, и наоборот.

Использование принципа существенности при составлении аудиторского заключения означает, что в нем изложены все существенные обстоятельства, обнаруженные при проведении аудита, и никакие иные существенные обстоятельства обнаружены не были

9.4.Две стороны существенности в аудите: качественная и количественная. С качественной точки зрения аудитор должен использовать свое профессиональное суждение, для того чтобы определить, носят ли существенный характер отмеченные в ходе проверки отклонения в совершенных экономическим субъектом финансовых и хозяйственных операциях от требований нормативных актов, действующих в Российской Федерации. С количественной точки зрения аудитор должен оценить, превосходят ли по отдельности и в сумме обнаруженные отклонения (с учетом прогнозируемой вели-

чины неотмеченных отклонений) количественный критерий уровень существенности.

71

9.5.Уровень существенности – это то предельное значение ошибки бухгалтерской отчетности, начиная с которого квалифицированный пользователь этой отчетности с большой степенью вероятности оказывается не в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения.

9.6.Аудиторские организации на практике устанавливают систему базовых показателей и порядок нахождения уровня существенности, которые оформляются документально и применяются на постоянной основе.

В качестве базовых показателей могут выступать:

1) валюта баланса;

2) выручка от продаж;

2) выручка от продаж;

3) прибыль до налогообложения;

4) собственный капитал;

4) собственный капитал;  5) общие затраты предприятия.

5) общие затраты предприятия.

9.7. Аудиторский риск описывается как в МСА 315 «Определение и оценка рисков существенных искажений на основе знания субъекта и его среды», так и в российском Федеральном правиле (стандарте) №8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности».

9.8. С аудитом финансовой отчетности связаны следующие виды риска:

Предпринимательский риск – за-

ключается в том, что аудитор может потерпеть неудачу из-за конфликта с клиентом (из-за вероятности судебных исков, финансового состояния клиента, компетентности администрации и

учетного персонала клиента, сроков проведения аудита и т.д.)

Аудиторский риск – означает вероят-

ность наличия в бухгалтерской отчетности экономического субъекта невыявленных существенных ошибок и (или) искажений после подтверждения ее достоверности или вероятность признания существенных искажений в ней, в то время как на самом деле такие искажения отсутствуют

72

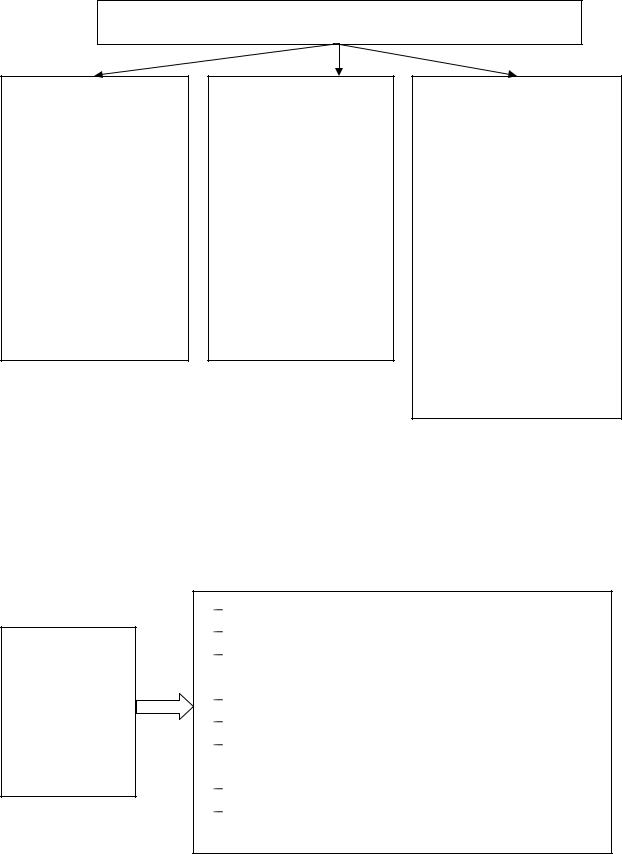

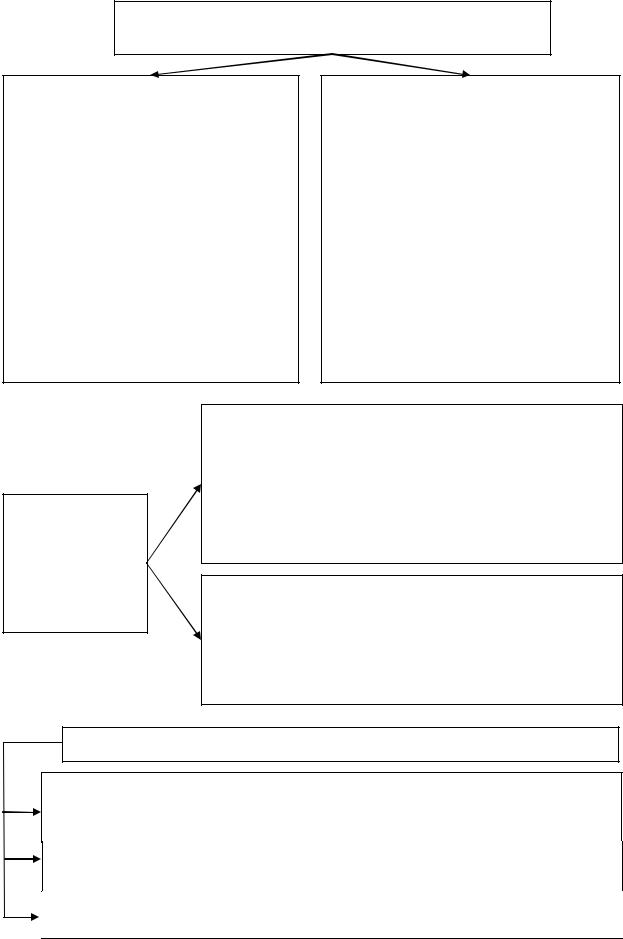

9.9. Аудиторский риск состоит из трех компонентов

внутрихозяйственный (неотъемлемый) риск (НР) – вероят-

ность появления существенных искажений в бухгалтерском учете, статье баланса, группе хозяйственных операций, отчетности в целом до того, как такие искажения будут выявлены средствами внутреннего контроля или при допущении отсутствия таких средств

риск средств контро-

ля (РК) – вероятность того, что существующие на предприятии и регулярно применяемые средства системы бухучета и системы внутреннего контроля (СВК) не будут своевременно обнаруживать и исправлять нарушения, являющиеся существенными по отдельности или в совокупности

риск необнаружения (РН)

– определяемая аудитором вероятность того, что применяемые в ходе проверки аудиторские процедуры не позволяют обнаружить реально существующие нарушения. Риск необнаружения является показателем эффективности и качества работы аудитора; зависит от порядка проведения конкретной аудиторской проверки, от квалификации, стажа аудитора и степени предыдущего знакомства с деятельностью проверяемого субъекта

Оценка неотъемлемого риска, риска средств контроля и риска необнаружения – см. Приложения 3-5.

9.10. Формулу определения общей величины аудиторского риска

можно представить как произведение всех видов рисков:

АР = НР × РК × РН

9.11. Факто-

ры, влияющие на величину приемлемого аудиторского риска:

уровень компетентности аудитора; финансовое состояние аудитора; степень доверия внешних пользователей к

финансовой отчетности; масштаб бизнеса клиента;

организационно-правовая форма клиента; форма собственности и ее распределение в

уставном капитале; характер и сумма обязательств клиента;

уровень внутреннего контроля клиента; вероятность банкротства клиента и т.д.

73

9.12. Существует обратная зависимость между риском необнаружения, с одной стороны, и совокупным уровнем неотъемлемого риска и риска средств контроля, с другой стороны

Если неотъемлемый риск и риск средств контроля высоки, то необходимо чтобы приемлемый риск необнаружения был низким, что позволит снизить аудиторский риск до приемлемо низкого уровня.

Если, напротив, неотъемлемый риск и риск средств контроля находятся на низком уровне, аудитор может принять более высокий риск необнаружения и снизить аудиторский риск до приемлемо низкого уровня.

По мере повышения уровня неотъемлемого риска и риска средств контроля аудитор должен разрабатывать процедуры проверки по существу таким образом, чтобы получить больше доказательств или более убедительные доказательства в отношении предпосылки подготовки финансовой (бухгалтерской) отчетности.

9.13. Обязанности аудитора по рассмотрению ошибок и недобросовестных действий в ходе аудита определяются Международным стандартом аудита MCA 240, а также Федеральным правилом аудиторской деятельности 5/2010 «Обязанности аудитора по рассмотрению недобросовестных действий в ходе аудита».

9.14. Искажение финансовой (бухгалтерской) отчетности

Ошибка непреднамеренное искажение в финансовой (бухгалтерской) отчетности, в том числе неотражение какого-либо числового показателя или нераскрытие какой-либо информации.

Примерами ошибок являются:

1)ошибочные действия, допущенные при сборе и обработке данных, на основании которых составлялась финансовая (бухгалтерская) отчетность;

2)неправильные оценочные значения, возникающие

врезультате неверного учета или неверной интерпретации фактов;

3)ошибки в применении принципов учета, относящихся к точному измерению, классификации, пред-

ставлению или раскрытию.

Недобросовестные действия – преднамеренные действия, совершенные одним или несколькими лицами из числа представителей собственника, руководства и сотрудников аудируемого лица или третьих лиц с помощью незаконных действий (бездействия) для извлечения незаконных выгод

9.15. Типы преднамеренных искажений, возникающих в результате недобросовестных действий

74

Искажения, возникающие в процессе недобросовестного составления финансовой (бухгалтерской) отчетности.

Недобросовестное составление финансовой (бухгалтер-

ской) отчетности подразумевает искажения или неотражение числовых показателей либо нераскрытие информации в финансовой (бухгалтерской) отчетности с целью введения в заблуждение пользователей финансовой (бухгалтерской) отчетности.

Недобросовестным составлением финансовой (бухгалтерской) отчетности считаются следующие действия:

-фальсификация, изменение учетных записей и документов, на основании которых составляется финансовая (бухгалтерская) отчетность;

-преднамеренное неверное отражение событий, хозяйственных операций или другой важной информации в финансовой (бухгалтерской) отчетности или их преднамеренное исключение из данной отчетности;

-преднамеренное нарушение применения принципов бух-

галтерского учета.

Искажения, возникающие в результате присвоения активов.

Присвоение активов может быть осуществлено различными способами, в том числе путем присвоения денежных средств, материальных или нематериальных активов, инициирования оплаты аудируемым лицом несуществующих товаров или услуг. Как правило, такие действия сопровождаются вводящими в заблуждение бухгалтерскими записями или документами для сокрытия недостачи активов.

9.16. Примеры обстоятельств, которые по отдельности или в совокупности могут привести аудитора к подозрению, что такие искажения существуют, приведены в приложении к ФСАД 5/2010 «Обязанности аудитора по рассмотрению недобросовестных действий в ходе аудита».

75

Примеры обстоятельств, указывающих на возможные недобросовестные действия или ошибку

1.Нереальные сроки проведения аудита, устанавливаемые руководством аудируемого лица.

2.Нежелание руководства аудируемого лица обмениваться информацией

стретьими лицами, в том числе с представителями кредитных организаций или сотрудниками государственных органов власти.

3.Попытки руководства аудируемого лица ограничить объем аудита.

4.Выявление важной информации, которая до этого не раскрывалась руководством аудируемого лица.

5.Записи на счетах бухгалтерского учета, которые трудно или невозможно подтвердить в ходе аудита.

6.Тенденциозное применение учетных принципов.

7.Противоречивые или неудовлетворительные доказательства, предоставленные руководством или сотрудниками аудируемого лица.

8.Бухгалтерская документация, оформленная необычным образом, например, наличие документов, исправленных или составленных вручную, при том что обычно они подготавливаются средствами вычислительной техники.

9.Предоставление аудитору информации с большим опозданием.

10.В значительной мере не завершенные или неадекватные бухгалтерские записи.

11.Хозяйственные операции, не подтвержденные документально надлежащим образом.

12.Необычные по характеру, объему или сложности хозяйственные операции, особенно если они произошли ближе к концу отчетного года.

13.Операции, которые не были отражены в учете надлежащим образом в результате общих или особых распоряжений руководства аудируемого лица.

14.Значительные расхождения между данными аналитического и синтетического учета или между результатами пересчета (промера, взвешивания) объектов и данными учета, которые не были своевременно уточнены и исправлены.

15.Неадекватные средства контроля компьютерной обработки данных (например, большое число ошибок при обработке данных, задержки в обработке результатов и подготовке отчетов).

16.Существенные расхождения фактических данных с ожидаемыми (прогнозируемыми) значениями, раскрытыми в ходе выполнения аналитических процедур.

17.Меньшее, чем ожидалось, количество получаемых подтверждений в ответ на разосланные запросы или выявление значительных расхождений в результате получения подтверждений.

18.Отсутствие выверки счетов бухгалтерского учета.

19.Суммы дебиторской задолженности, которые не погашаются в течение длительного времени.

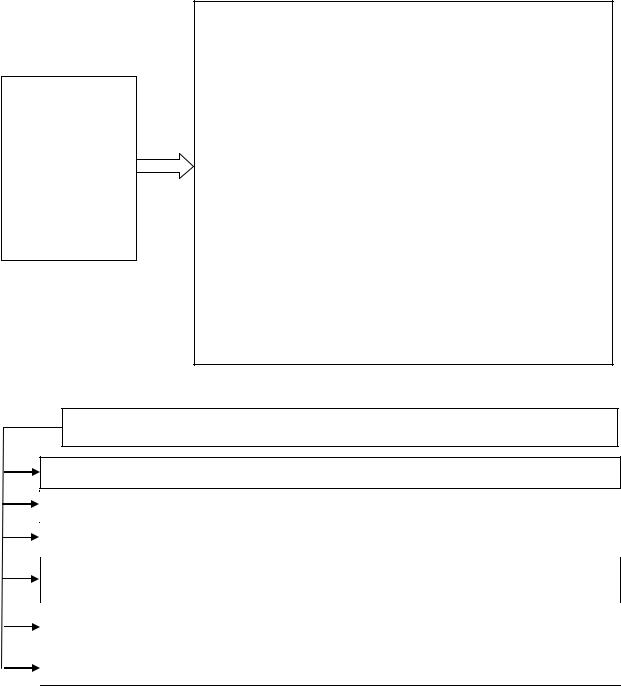

9.17. Способ проведения аудита – сплошной или выборочный

(ФП(С)АД №16 «Аудиторская выборка»).

76

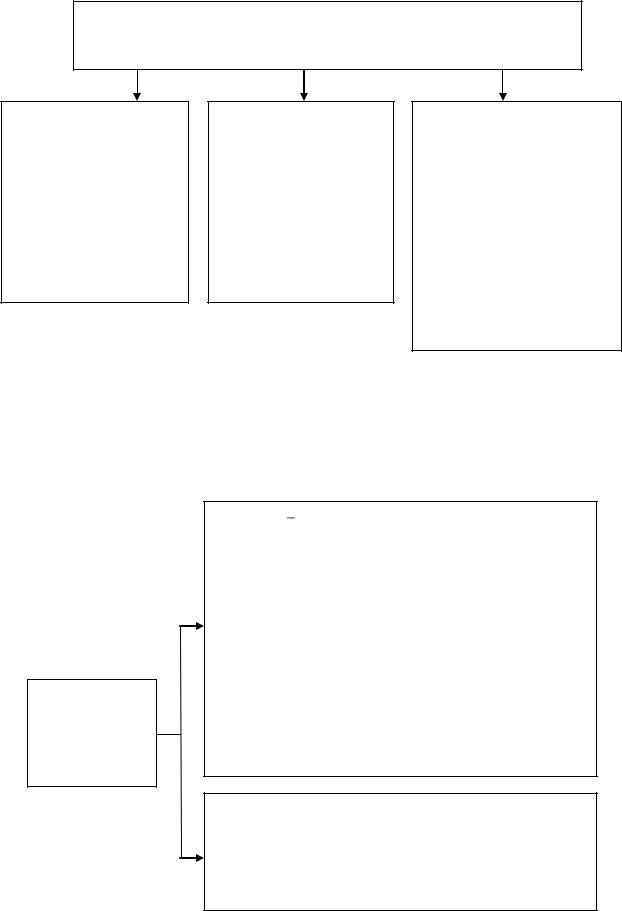

Аудитор может отобрать

все элементы (сплошная проверка)

9.18. Аудиторская выборка (выбороч-

ная проверка)

Генеральная

совокупность

Стратификация

специфические (оп- |

|

отдельные элементы |

ределенные) элемен- |

|

(сформировать ауди- |

ты |

|

торскую выборку) |

|

|

|

|

|

|

Это применение аудиторских процедур менее чем ко всем элементам одной статьи отчетности или группы однотипных операций. Аудиторская выборка дает возможность аудитору получить и оценить аудиторские доказательства в отношении некоторых характеристик элементов, отобранных для того, чтобы сформировать или помочь сформировать выводы, касающиеся генеральной совокупности, из которой произведена выборка.

Это полный набор элементов, из которых аудитор отбирает совокупность и в отношении которой он хочет сделать выводы. Генеральная совокупность может подразделяться на страты (подмножества), где каждая страта проверяется отдельно.

Это процесс деления генеральной совокупности на страты (подмножества), каждая из которых представляет собой группу элементов выборки со сходными характеристиками (например, со стоимостью).

9.19. Риск, связанный с использованием аудиторской выборки, воз-

никает, когда вывод аудитора, сделанный на основании отобранной совокупности, может отличаться от вывода, который мог быть сделан, если к генеральной совокупности в целом были бы применены идентичные процедуры аудита.

Риск, не связанный с использованием выборочного метода – является следствием факторов, которые приводят аудитора к ошибочному выводу по любым причинам, кроме тех, которые связаны с объемом выборки.

77

9.20. Различают два типа рисков, связанных с ис-

пользованием аудиторской выборки

риск того, что аудитор:

-придет к выводу о том, что риск средств внутреннего контроля ниже, чем в действительности (при выполнении тестов средств внутреннего контроля);

-придет к выводу о том, что существенной ошибки не существует, вопреки тому, что в действительности она есть (при выполнении аудиторских процедур проверки по существу).

Риск данного типа оказывает влияние на надежность аудита и с большой степенью вероятности может привести к ненадлежащему аудиторскому мнению

риск того, что аудитор:

-придет к выводу о том, что риск средств внутреннего контроля выше, чем в действительности (при выполнении тестов средств внутреннего контроля);

-придет к выводу о том, что имеет место существенная ошибка, тогда как в действительности ее не существует (при выполнении аудиторских процедур проверки по существу).

Риск данного типа оказывает влияние на эффективность аудита, поскольку он обычно приводит к дополнительной работе по установлению того, что перво-

начальные выводы были неверны.

9.2.1 Выборочная проверка может применяться с использованием:

Статистического подхода.

Статистический выборочный метод может приме-

няться для достижения следующих целей:

-обнаружение искажений, ошибок, проявляющихся в совокупности с определенной частотой и в определенном количестве;

-оценка масштабов распространения обнаруженных

ошибок.

Нестатистического подхода.

Нестатистический выборочный метод – это анализ по качественным признакам (имеется в виду анализ структуры внутреннего управления). Основная задача проверки – выяснение, сколько раз не сработали процедуры, осуществляемые структурой внутреннего управления.

9.22. Основные методы отбора совокупности:

1) случайный – может проводиться с использованием таблицы случайных чисел или генератора случайных чисел (как программного продукта в электронновычислительной технике);

2) систематический – предполагает, что элементы отбираются через постоянный интервал, начиная со случайно выбранного числа;

3) бессистемный – отобранная совокупность формируется не следуя какой-либо систематизации.

78

9.23. Выборка должна быть репрезентативной (представительной). Это требование предполагает, что все элементы совокупности имеют равную вероятность быть отобранными в выборку. Результаты по выборке аудиторская организация обязана распространить на всю проверяемую совокупность.

Контрольные вопросы по теме

1.Что такое существенность и уровень существенности?

2.Что представляет собой аудиторский риск?

3.Из каких компонентов состоит аудиторский риск?

4.Какие факторы влияют на величину приемлемого аудиторского рис-

ка?

5.Какие выделяют искажения бухгалтерской (финансовой) отчетности?

6.Что такое аудиторская выборка? С использованием каких методов может применяться выборочная проверка?

7.Какие различают типы рисков, связанных с использованием аудиторской выборки?

Тема 10. Документирование аудита

10.1.Аудиторская организация и индивидуальный аудитор должны документально оформлять все сведения, которые важны с точки зрения предоставления доказательств, подтверждающих аудиторское мнение, а также доказательств того, что аудиторская проверка проводилась в соответствии с федеральными правилами (стандартами) аудиторской деятельности (ФП(С)АД №2 «Документирование аудита»).

10.2.Документация – это рабочие документы и материалы, подготавливаемые аудитором и для аудитора либо получаемые и хранимые аудитором

всвязи с проведением аудита.

10.3 Необходимость рабочего документирования вытека-

ет из следующих предпосылок:

79

1)наличие рабочих документов с результатами проверки свидетельствует о том, что аудит действительно проводился. И наоборот, отсутствие рабочих документов может послужить одним из поводов для обвинения аудиторской фирмы в составлении аудиторского заключения без проведения проверки, что может повлечь за собой аннулирование аттестата у лица, подписавшего такое заключение;

2)наличие рабочих документов является одним из основных средств внутрифирменного контроля за качеством работы аудитора;

3)наличие рабочих документов может послужить решающим аргументом в пользу аудитора в случае возникновения спора с проверяемым субъектом по поводу качества проверки;

4)хорошо подготовленная и оформленная рабочая документация позволяет оптимизировать процесс проверки (сократить трудозатраты), так как она ускоряет процесс

обработки информации аудитором.

10.4. Форма и содержание рабочих документов определяются факторами:

1) характер аудиторского задания;

2) требования, предъявляемые к аудиторскому заключению;

3) характер и сложность деятельности аудируемого лица;

4)характер и состояние систем бухгалтерского учета и внутреннего контроля аудируемого лица;

5)необходимость давать указания работникам аудитора, осуществлять за ними текущий контроль и проверять выполненную ими работу;

6) конкретные методы и приемы, применяемые в процессе проведения аудита.