Zinovyeva_I_S__Tselykh_K_N_Audit_uchebnoe_poso

.pdf

|

40 |

|

|||

|

|

|

|

|

|

|

|

|

1) целесообразность – стандарты должны прино- |

||

|

|

|

сить практическую пользу; |

||

|

|

|

|

|

|

|

|

|

2) преемственность и непротиворечивость – |

|

|

|

|

|

каждый последующий внутрифирменный стан- |

|

|

|

|

|

дарт должен опираться на ранее принятые, обес- |

|

|

5.10. Принци- |

|||||

|

|

печивать согласованность и взаимосвязь с ос- |

|

||

пы разработ- |

|

|

тальными стандартами; |

|

|

ки внутри- |

|

|

|

|

|

|

|

3) логическая стройность – должны быть обес- |

|

||

фирменных |

|

|

|

||

|

|

печены четкость формулировок, целостность и |

|

||

стандартов |

|

|

ясность изложения; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4)полнота и детализация – необходимо полно-

стью охватывать значимые вопросы стандарта и детализировать их;

5)единство терминологии – все документы должны содержать одинаковую трактовку терминов.

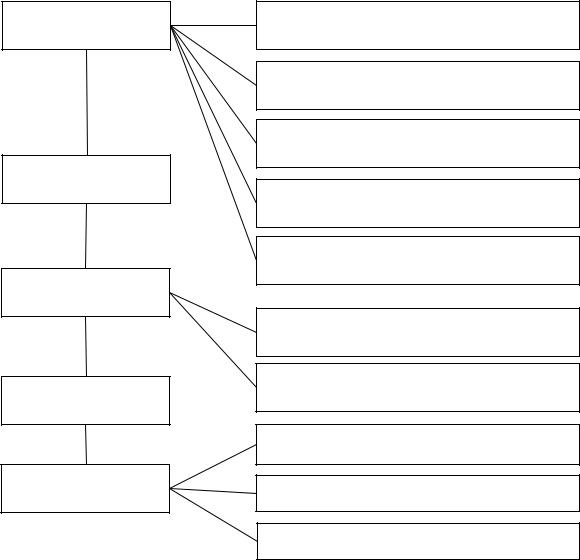

5.11.Форма и содержание внутренних стандартов аудиторской органи-

зации

Форма и содержание внутренних стандартов

Стандарты, содержащие общие положения по аудиту

Стандарты, устанавливающие порядок проведения аудита

Стандарты, устанавливающие порядок формирования выводов и заключений

Специализированные стандарты

Стандарты, устанавливающие порядок оказания сопутствующих аудиту услуг

Стандарты по образованию и подготовке кадров

41

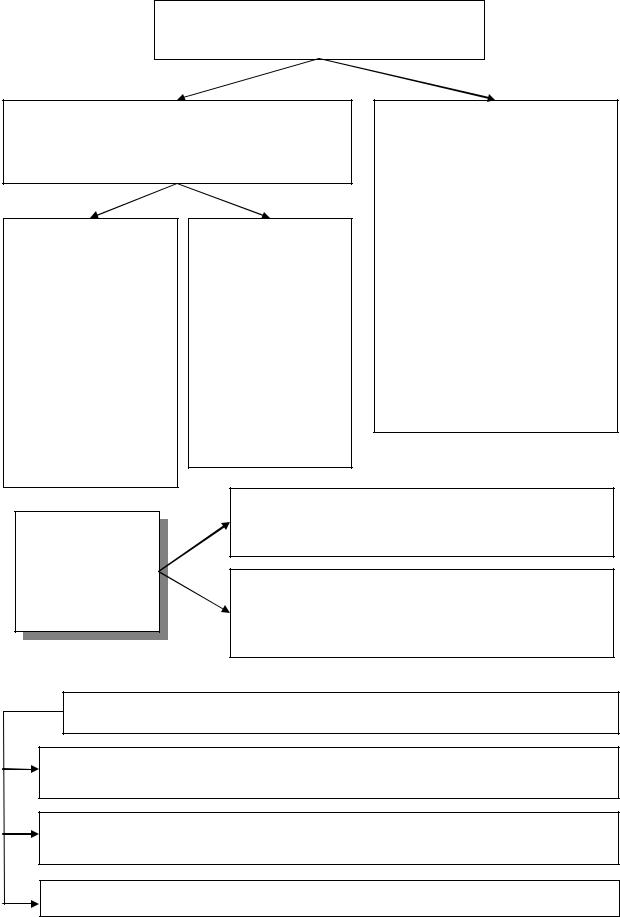

5.12 Структура внутрифирменного стандарта

Общие положения

Основные понятия и определения

Суть стандарта

Используемые нормативные акты

Приложения

Цель и основания разработки

Необходимость использования

Сфера применения

Взаимосвязь с другими стандартами

Срок действия

Основные требования

Методология решения проблемы

Макеты рабочих документов аудитора

Вопросы и тесты

Аудиторские процедуры

Контрольные вопросы по теме

1.Что представляют собой стандарты аудита? Каково их значение?

2.Что устанавливают стандарты аудита?

3.Для чего необходимы стандарты аудита?

4.Как и когда используются Международные стандарты аудита

(МСА)?

5.Каков состав российских стандартов аудита?

6.Что такое внутрифирменные стандарты аудита?

7.Каково назначение внутрифирменных стандартов?

42

Тема 6. Контроль качества аудита

6.1. Контроль качества аудита – методики и процедуры, принятые аудиторской организацией для того, чтобы ее руководство получило разумную уверенность в том, что в ходе всех аудиторских проверок, проводимых этой организацией, выполняются требования нормативных документов, регулирующих аудиторскую деятельность в РФ.

6.2. Уровни контроля качества аудита

|

Внешний |

|

Внутренний |

|

|

||

|

|

|

|

Уполномоченный федеральный орган

Саморегулируемые организации аудиторов (СРО)

6.3. Контроль за уровнем профессионализма аудиторов

Предварительный внешний контроль качества аудита осуществляется путем сдачи претендентами квалификационных экзаменов на право заниматься аудиторской деятельностью.

Текущий и последующий внешний контроль осуществляется путем ор-

ганизации постоянного надзора за деятельностью аудиторов и аудиторских организаций.

Предварительный внутренний контроль осуществляется при подготов-

ке общего плана, расчете затрат времени на проведение аудита. Основным средством передачи исполнителям указаний служит программа аудита.

Текущий и последующий внутренний контроль работы исполнителей включает элементы руководящих указаний, проверки результатов работы.

6.4. Предметом внешнего контроля качества работы является

Соблюдение аудиторской организацией, аудитором требований ФЗ, Стандартов аудиторской деятельности, правил независимости аудиторов и аудиторских организаций, Кодекса профессиональной этики аудиторов

43

6.5. Формы внешнего контроля качества аудита

1. Плановая внешняя проверка каждой ауди-

торской организации, проводящей обязательный аудит бухгалтерской (финансовой) отчетности организаций осуществляется:

СРО аудиторов, членом которой является такая аудиторская организация, не реже

одного раза в три года, но не чаще одного раза в год, на-

чиная с календарного года, следующего за годом внесения сведений об аудиторской организации в реестр аудиторов и аудиторских организаций

уполномоченным федеральным органом не чаще одного раза в два года начиная с календарного года, следующего за годом внесения сведений об аудиторской организации в реестр аудиторов и аудиторских организаций

2. Внеплановая внешняя про-

верка качества работы аудиторской организации, индивидуального аудитора. Основание для осуществления – поданная в саморегулируемую организацию аудиторов или уполномоченный федеральный орган жалоба на действия (бездействие) аудиторской организации, индивидуального аудитора, нарушающие требования ФЗ, стандартов аудиторской деятельности, правил независимости аудиторов и аудиторских организаций, а также кодекса профессиональной этики аудиторов

6.6. Аудиторская организация, аудитор обязаны:

1)проходить внешний контроль качества работы, в том числе предоставлять всю необходимую для проверки документацию и информацию;

2)участвовать в осуществлении саморегулируемой организацией аудиторов, членами которой они являются, внешнего контроля качества работы других

членов этой организации.

6.7. Внутрифирменный контроль качества обеспечивается:

1)порядком распределения обязанностей сотрудников аудиторской организации в ходе осуществления аудита;

2)установлением требований, предъявляемых к внутрифирменной системе контроля качества аудита;

3)установлением порядка контроля качества работы в ходе проведения аудита.

44

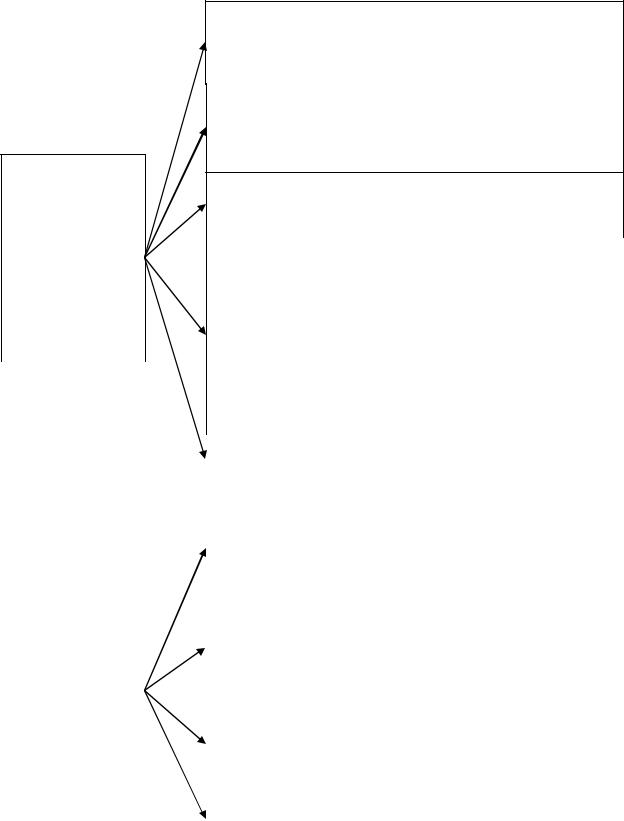

6.8.Права и обязанности аудиторских организаций и аудиторов

1)самостоятельно определять формы и методы проведения аудита на основе федеральных стандартов аудиторской деятельности, а также количественный и персональный состав аудиторской группы, проводящей аудит;

2)исследовать в полном объеме документацию, связанную с финансово-хозяйственной деятельностью аудируемого лица, а также проверять фактическое наличие любого имущества, отраженного в этой документации;

|

|

|

|

|

|

При проведе- |

|

3) получать у должностных лиц аудируемого лица разъ- |

|

|

|

яснения и подтверждения в устной и письменной форме |

||

|

нии аудита ау- |

|

||

|

|

по возникшим в ходе аудита вопросам; |

||

|

диторская ор- |

|

||

|

|

|

||

|

|

4) отказаться от проведения аудита или от выражения |

||

|

ганизация, ин- |

|

||

|

|

своего мнения о достоверности бухгалтерской (финансо- |

||

|

дивидуальный |

|

||

|

|

вой) отчетности в аудиторском заключении в случаях: |

||

|

аудитор впра- |

|

||

|

|

- непредоставления аудируемым лицом всей необходи- |

||

|

|

|

|

|

|

ве: |

|

мой документации; |

|

|

|

|

|

- выявления в ходе аудита обстоятельств, оказывающих |

|

|

|

|

либо способных оказать существенное влияние на мне- |

|

|

|

|

|

|

|

|

|

ние аудиторской организации, индивидуального аудито- |

|

|

|

|

ра о достоверности бухгалтерской (финансовой) отчетно- |

|

|

|

|

сти аудируемого лица; |

|

|

|

|

|

|

|

|

|

5) осуществлять иные права, вытекающие из договора |

|

|

|

|

оказания аудиторских услуг. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1) предоставлять по требованию аудируемого лица обос- |

|

|

|

|

нования замечаний и выводов аудиторской организации, |

|

|

|

|

индивидуального аудитора, а также информацию о своем |

|

|

|

|

членстве в саморегулируемой организации аудиторов; |

|

|

|

|

|

|

|

|

|

|

|

При проведе- |

|

|

2) передавать в срок, установленный договором оказания |

|

|

|||

|

нии аудита ау- |

|

|

аудиторских услуг, аудиторское заключение аудируемо- |

|

|

|

му лицу, лицу, заключившему договор оказания аудитор- |

|

|

диторская ор- |

|

|

|

|

|

|

ских услуг; |

|

|

ганизация, ин- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

дивидуальный |

|

|

|

|

|

|

3) обеспечивать хранение документов (копий докумен- |

|

|

аудитор обя- |

|

|

|

|

|

|

тов), получаемых и составляемых в ходе проведения ау- |

|

|

заны: |

|

|

дита, в течение не менее пяти лет после года, в котором |

|

|

|

|

они были получены и (или) составлены; |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4) исполнять иные обязанности, вытекающие из договора |

|

|

|

|

оказания аудиторских услуг. |

|

|

|

|

|

45

6.9.Ответственность аудиторов и аудиторских организаций

6.9.1.Меры дисциплинарного воздействия СРО аудиторов в отношении члена саморегулируемой организации аудиторов, допустившего нарушение тре-

бований Федерального закона, Стандартов аудиторской деятельности, правил независимости аудиторов и аудиторских организаций, Кодекса профессиональной этики аудиторов (ст. 20 ФЗ):

1) вынести предписание, обязывающее члена СРО устранить выявленные по результатам внешней проверки качества работы нарушения и устанавливающее сроки устранения таких нарушений;

2) вынести члену СРО предупреждение в письменной форме о недопустимости нарушения требований Федерального закона, стандартов аудиторской деятельности, правил независимости аудиторов и аудиторских организаций, кодекса профессиональной этики аудиторов;

3) наложить штраф на члена саморегулируемой организации аудиторов;

4) принять решение о приостановлении членства аудиторской организации, аудитора в СРО на срок до устранения ими выявленных нарушений, но не более 180 календарных дней со дня, следующего за днем принятия решения о приостановлении членства;

5) принять решение об исключении аудиторской организации, аудитора из членов саморегулируемой организации аудиторов;

6) применить иные установленные внутренними документами СРО меры.

|

|

1) вынести предписание, обязывающее аудиторскую |

|

|

|

организацию устранить выявленные по результатам |

|

|

|

внешней проверки качества ее работы нарушения и уста- |

|

|

|

навливающее сроки устранения таких нарушений; |

|

6.9.2. Меры |

|||

|

2) вынести предупреждение в письменной форме о не- |

||

дисциплинарно- |

|

||

|

допустимости нарушения требований ФЗ, федеральных |

||

го воздействия, |

|

||

|

стандартов аудиторской деятельности, правил независи- |

||

применяемые |

|

||

|

мости аудиторов и аудиторских организаций, кодекса |

||

Уполномочен- |

|

||

|

профессиональной этики аудиторов; |

||

ным федераль- |

|

||

|

3) направить саморегулируемой организации аудито- |

||

ным органом |

|

||

|

ров, членом которой является аудиторская организация, |

||

(Минфином |

|

||

|

обязательное для исполнения предписание о приостанов- |

||

РФ): |

|

||

|

лении членства аудиторской организации в СРО; |

||

|

|

||

|

|

4) направить саморегулируемой организации аудито- |

|

|

|||

|

|

ров, членом которой является аудиторская организация, |

|

|

|

обязательное для исполнения предписание об исключе- |

|

|

|

нии аудиторской организации из СРО. |

|

|

|

|

46

6.9.3. Ответственность может наступить в форме аннулирования квалификационного аттестата аудитора.

Решение об аннулировании квалификационного аттестата аудитора принимается саморегулируемой организацией аудиторов, членом которой является аудитор.

Квалификационный аттестат аудитора аннулируется в случаях:

1)получения квалификационного аттестата аудитора с использованием подложных документов либо получения квалификационного аттестата аудитора лицом, не соответствующим требованиям к претенденту, установленным статьей 11 Федерального закона;

2)вступления в законную силу приговора суда, предусматривающего наказание в виде лишения права заниматься аудиторской деятельностью в течение определенного срока;

3)несоблюдения аудитором требований статей 8 «Независимость аудиторских организаций, аудиторов» и 9 «Аудиторская тайна» Федерального закона;

4)систематического нарушения аудитором при проведении аудита требований ФЗ или федеральных стандартов аудиторской деятельности;

5)подписания аудитором аудиторского заключения, признанного в установленном порядке заведомо ложным;

6)неучастия аудитора в осуществлении аудиторской деятельности (неосуществлении индивидуальным аудитором аудиторской деятельности) в течение двух последовательных календарных лет, за исключением:

а) лиц, являющихся членами постоянно действующих коллегиальных органов управления и членами коллегиальных исполнительных органов саморегулируемых организаций аудиторов, лиц, осуществляющих функции единоличных исполнительных органов саморегулируемых организаций аудиторов, а также лиц, исполняющих в саморегулируемых организациях аудиторов функции членов и работников специализированного органа внешнего контроля качества работы аудиторских организаций, аудиторов;

б) работников подразделений внутреннего контроля организаций, на которых возложены обязанности по проведению проверок бухгалтерской (финансовой) отчетности данных организаций;

в) лиц, исполняющих обязанности единоличного исполнительного органа или являющихся членами коллегиального исполнительного органа аудиторских организаций;

г) иных лиц, предусмотренных другими федеральными законами;

7)несоблюдения аудитором требования о прохождении обучения по программам повышения квалификации, установленного статьей 11 ФЗ, за исключением случая, когда саморегулируемая организация аудиторов с одобрения совета по аудиторской деятельности признает уважительной причину несоблюдения указанного требования (например, тяжелая болезнь);

8)уклонения аудитора от прохождения внешнего контроля качества работы.

47

6.10. Права и обязанности аудируемого лица, а также лица, заключившего договор оказания аудиторских услуг (ст. 14 ФЗ)

|

|

|

|

1) требовать и получать от аудиторской организации, индивиду- |

|

6.10.1. При |

|

||

|

|

|

ального аудитора обоснования замечаний и выводов аудиторской |

|

|

проведении |

|

|

|

|

|

|

организации, индивидуального аудитора, а также информацию о |

|

|

аудита ау- |

|

|

|

|

|

|

членстве аудиторской организации, индивидуального аудитора в |

|

|

дируемое |

|

|

|

|

|

|

саморегулируемой организации аудиторов; |

|

|

лицо, лицо, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

заключив- |

|

|

2) получать от аудиторской организации, индивидуального ауди- |

|

шее договор |

|

|

|

|

|

|

тора аудиторское заключение в срок, установленный договором |

|

|

оказания |

|

|

|

|

|

|

оказания аудиторских услуг; |

|

|

аудиторских |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

услуг, |

|

|

3) осуществлять иные права, вытекающие из договора оказания |

|

вправе: |

|

|

аудиторских услуг. |

|

|

|

|

|

|

|

|

|

|

6.10.2. При проведении аудита аудируемое лицо, лицо, заключившее договор оказания аудиторских услуг, обязано:

1) содействовать аудиторской организации, индивидуальному аудитору в своевременном и полном проведении аудита, создавать для этого соответствующие условия, предоставлять необходимую информацию и документацию, давать по устному или письменному запросу аудиторской организации, индивидуального аудитора исчерпывающие разъяснения и подтверждения в устной и письменной форме, а также запрашивать необходимые для проведения аудита сведения у третьих лиц;

2) предпринимать каких бы то ни было действий, направленных на сужение круга вопросов, подлежащих выяснению при проведении аудита, а также на сокрытие (ограничение доступа) информации и документации, запрашиваемых аудиторской организацией, индивидуальным аудитором. Наличие в запрашиваемой аудиторской организацией, индивидуальным аудитором для проведения аудита информации и документации сведений, содержащих коммерческую тайну, не может являться основанием для отказа в их предоставлении;

3) своевременно оплачивать услуги аудиторской организации, индивидуального аудитора в соответствии с договором оказания аудиторских услуг, в том числе в случае, когда аудиторское заключение не согласуется с позицией аудируемого лица, лица, заключившего договор оказания аудиторских услуг;

4) исполнять иные обязанности, вытекающие из договора оказания аудиторских услуг.

6.11. Требо-

вания к членству в СРО

48

1)коммерческая организация может быть создана в любой организационно-правовой форме, за исключением открытого акционерного общества, государственного или муниципального унитарного предприятия;

2)численность аудиторов, являющихся работниками коммерческой организации на основании трудовых договоров, должна быть не менее трех;

3)доля уставного (складочного) капитала коммерческой организации, принадлежащая аудиторам и (или) аудиторским организациям, должна быть не менее 51%;

4)численность аудиторов в коллегиальном исполнительном органе коммерческой организации должна быть не менее 50% состава такого исполнительного органа. Лицо, являющееся единоличным исполнительным органом коммерческой организации, а также индивидуальный предприниматель (управляющий), которому по договору переданы полномочия исполнительного органа коммерческой организации, должны быть аудиторами. В случае если полномочия исполнительного органа коммерческой организации переданы по договору другой коммерческой организации, последняя должна быть аудиторской организацией;

5)безупречная деловая репутация;

6)наличие и соблюдение правил осуществления внутреннего контроля качества работы;

7)уплата взносов в саморегулируемую организацию аудиторов в размерах и порядке, которые устанавливаются ею;

8)уплата взносов в компенсационный фонд (компенсаци-

онные фонды) саморегулируемой организации аудиторов.

Контрольные вопросы по теме

1.Что такое контроль качества аудита?

2.Какие выделяют уровни контроля качества аудита?

3.Как обеспечивается внешний контроль качества аудита?

4.Как обеспечивается внутренний контроль качества аудита?

5.Перечислите права и обязанности аудиторов и аудиторских органи-

заций.

6.В каких случаях аннулируется квалификационный аттестат аудито-

ра?

7.Перечислите основные требования, предъявляемые к членству в

СРО.

49

Тема 7. Подготовка и планирование аудита

7.1. Этапы общего аудита финансовой (бухгалтерской) отчетности

Начальная стадия

1-й этап

Предварительная деятельность |

|

Планирование |

|

|

|

2-й этап

Сбор и обработка информации о функционировании системы внутреннего контроля (в аудиторских циклах)

Цикл получения |

|

|

|

|

|

|

|

Цикл приобретения |

|

доходов |

|

|

|

|

|

|

|

и расходования |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Цикл финансово- |

||

|

Цикл производства |

|

|

||||||

|

|

|

инвестиционный |

||||||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

||||

Подцикл движения |

|

Подцикл налогов |

|

|

Подцикл оплаты |

||||

средств на оплату |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|||

труда |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

Составление аудиторских программ проверки оборотов и сальдо балансовых счетов

Сбор и обработка информации о достоверности бухгалтерской (финансовой) отчетности

Использование результатов работы внутреннего аудитора и эксперта

3-й этап

Заключительный этап аудита

Оценка финансовых ре- |

|

Получение письменных |

|

Изучение событий, со- |

||

зультатов деятельности |

|

заявлений и одобрений |

|

вершившихся после да- |

||

аудируемого лица |

|

руководства аудируемо- |

|

ты составления баланса |

||

|

|

|

го лица |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||||

|

Составление аудиторского заключения |

|

||||

|

|

|

|

|

|

|