Zinovyeva_I_S__Tselykh_K_N_Audit_uchebnoe_poso

.pdf10

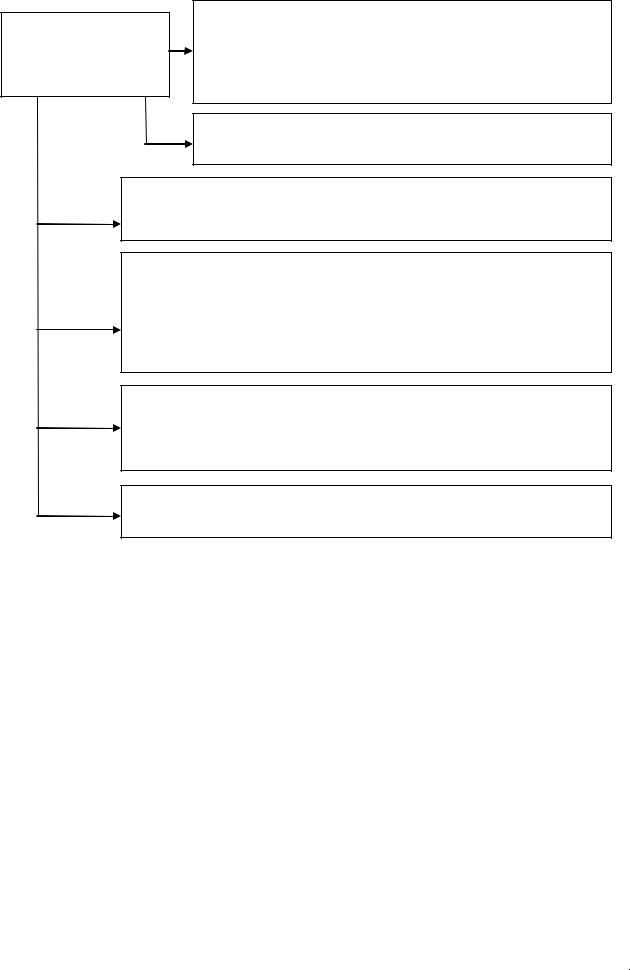

1.11. Аудитор должен выразить мнение по следующим вопросам:

1.Общая приемлемость отчетности

2.Обоснованность

3.Законченность

4.Оценка

5.Классификация

6.Разделение

Соответствует ли отчетность в целом всем требованиям, предъявляемым к ней, и не содержит ли противоречивой информации

Существуют ли основания для включения в отчетность указанных там сумм

Включены ли в отчетность все надлежащие суммы, в частности все ли активы и пассивы принадлежат компании

Все ли категории правильно оценены и безошибочно подсчитаны

Есть ли основания относить эту сумму на тот счет, на который она записана

Отнесены ли операции, проводимые незадолго до даты составления баланса или непосредственно после нее, к тому периоду, в котором были произведены

7.Аккуратность

8.Раскрытие

Соответствуют ли суммы отдельных операций данным, приведенным в книгах и журналах аналитического учета, правильно ли они просуммированы, соответствуют ли итоговые суммы данным, приведенным в Главной книге

Все ли статьи занесены в финансовую отчетность и правильно ли отражены в отчетах и приложениях к ним

11

1.12. Принципы аудита

Независимость – отсутствие у аудитора при формировании его мнения финансовой, имущественной, родственной или какой-либо иной заинтересованности в делах проверяемого экономического субъекта, а также зависимости от третьих лиц;

Честность – приверженность аудитора профессиональному долгу и следование общим нормам морали;

Объективность – непредвзятость, беспристрастность и неподвластность какому-либо влиянию при формировании суждений, выводов и заключений;

Профессиональная компетентность и добросовестность – обяза-

тельность владения необходимым объемом знаний и навыков, позволяющих квалифицированно и качественно оказывать профессиональные услуги; оказание услуг с должной тщательностью, внимательностью, оперативностью и надлежащим использованием своих способностей;

Конфиденциальность – обеспечение сохранности и неразглашения информации без согласия собственника (руководителя) экономического субъекта, за исключением случаев, предусмотренных законодательством;

Профессиональное поведение – соблюдение приоритета общественных интересов и репутации профессии в целом.

1.13. Отличие аудита от других форм экономического контроля

Признаки |

Аудит |

Ревизия |

Налоговая |

Судебно- |

|

|

|

проверка |

бухгалтерская экс- |

|

|

|

|

пертиза |

Право |

Гражданское |

Административ- |

Налоговое, |

Уголовное право на |

|

право на ос- |

ное право на ос- |

уголовное пра- |

основе законов и ин- |

|

нове догово- |

нове законов и ин- |

во на основе |

струкций |

|

ров |

струкций |

законов и ин- |

|

|

|

|

струкций |

|

Цели |

Проверка фи- |

Выявление и |

Определение |

Осуществление неза- |

|

нансовой от- |

оценка недостат- |

правильности |

висимых экспертиз |

|

четности с |

ков, нарушений, |

начисления, |

бухгалтерской отчет- |

|

целью выра- |

злоупотреблений с |

полноты и |

ности, налоговых |

|

жения мнения |

целью их устране- |

своевременно- |

деклараций, первич- |

|

о ее досто- |

ния и наказания |

сти уплаты в |

ных документов с |

|

верности |

виновных |

бюджет нало- |

целью обоснования |

|

|

|

гов и других |

исковых требований, |

|

|

|

обязательных |

поданных в следст- |

|

|

|

платежей |

венные или судебные |

|

|

|

|

органы |

|

|

|

|

|

12

Признаки |

Аудит |

Ревизия |

Налоговая |

Судебно- |

|

|

|

проверка |

бухгалтерская экс- |

|

|

|

|

пертиза |

Задачи |

Устанавлива- |

Определяются ор- |

Налоговая про- |

Проводится на осно- |

|

ются заказчи- |

ганом, назначив- |

верка прово- |

вании Постановления |

|

ком при за- |

шим ревизию |

дится на осно- |

следователя или суда |

|

ключении до- |

|

вании решения |

при сборе доказа- |

|

говора. Это |

|

руководителя |

тельств нарушений |

|

независимая |

|

налогового ор- |

законодательства |

|

проверка |

|

гана |

|

Объект |

Годовая бух- |

Устанавливаются |

Расчеты с |

Исследование кон- |

|

галтерская |

органом, назна- |

бюджетом |

кретных фактов, оп- |

|

(финансовая) |

чившим проверку |

|

ределенных правоох- |

|

отчетность |

|

|

ранительными орга- |

|

|

|

|

нами |

Результат |

Аудиторское |

Акт ревизии |

Акт налоговой |

Заключение экспер- |

|

заключение |

|

проверки |

та-бухгалтера |

1.14. Основные направления  аудиторских

аудиторских

проверок

изучение и оценка системы бухгалтерского учета клиента – внимательное и всестороннее изучение документооборота, организации бухгалтерского учета, понимание его системы, описание этой системы и анализ сильных и слабых сторон; оценка соответствия системы бухгалтерского учета действующим нормативным актам и масштабам деятельности экономического субъекта;

оценка эффективности системы внутреннего кон-

троля – может быть «высокая», «средняя» или «низкая»; все этапы оценки фиксируются в рабочих документах аудитора;

проверка соблюдения нормативных актов при про-

ведении аудита – проверка соответствия совершенных финансовых и хозяйственных операций действующему законодательству, чтобы получить твердую уверенность в том, что бухгалтерская отчетность не содержит существенных искажений.

Контрольные вопросы по теме

1.В чем состоит сущность аудита? Какова его экономическая обусловленность?

2.Каковы цели, задачи и принципы аудита?

3.В чем состоит отличие аудита от аудиторской деятельности?

4. Кто является основными пользователями аудиторской информации? 5. В чем состоит отличие аудита от других форм экономического кон-

троля?

13

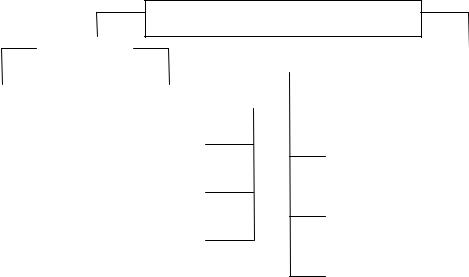

Тема 2. Виды аудита и сопутствующих услуг

2.1. Общая классификация аудиторской деятельности

Аудиторская деятельность

|

|

|

|

Аудит |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

Сопутствующие аудиту |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

услуги |

|

|

|

|

Внутренний |

|

|

|

Внешний |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Выполнение согласованных |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

Обязательный |

|

|

|

|

|

процедур в отношении финан- |

|

||||||

|

|

|

|

|

|

|

|

|

совой информации |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

Инициативный |

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

Компиляция финансовой ин- |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

формации |

|

|

|

|

|

|

По специальным |

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

аудиторским за- |

|

|

|

|

|

Обзорная проверка финансовой |

|

||||||

|

|

|

|

|

|

|

даниям |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

(бухгалтерской) отчетности |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

2.2. Виды аудита |

|||||||||

|

Признаки |

|

|

|

|

|

|

Виды аудита |

|||||||||

По |

виду исполни- |

|

1. Внешний аудит осуществляется внешними, независимыми |

||||||||||||||

теля |

аудиторских |

|

аудиторами, фирмами на договорной основе с целью объектив- |

||||||||||||||

услуг |

|

ной оценки достоверности бухгалтерского учета и финансовой |

|||||||||||||||

|

|

|

|

|

|

|

отчетности хозяйствующего субъекта. |

||||||||||

|

|

|

|

|

|

|

2. Внутренний аудит организованная в интересах собственни- |

||||||||||

|

|

|

|

|

|

|

ков экономического субъекта и регламентированная его внут- |

||||||||||

|

|

|

|

|

|

|

ренними документами система контроля над соблюдением уста- |

||||||||||

|

|

|

|

|

|

|

новленного порядка ведения бухгалтерского учета и надежности |

||||||||||

|

|

|

|

|

|

|

функционирования системы внутреннего контроля |

||||||||||

По |

степени обяза- |

|

1. Обязательный аудит проводится в случаях, если: |

||||||||||||||

тельности |

|

|

1) организация имеет организационно-правовую форму от- |

||||||||||||||

|

|

|

|

|

|

|

крытого акционерного общества; |

||||||||||

|

|

|

|

|

|

|

|

2) ценные бумаги организации допущены к обращению на |

|||||||||

|

|

|

|

|

|

|

торгах фондовых бирж и (или) иных организаторов торговли на |

||||||||||

|

|

|

|

|

|

|

рынке ценных бумаг; |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

3) организация является кредитной организацией, бюро |

|||||||||

|

|

|

|

|

|

|

кредитных историй, организацией, являющейся профессиональ- |

||||||||||

|

|

|

|

|

|

|

ным участником рынка ценных бумаг, страховой организацией, |

||||||||||

|

|

|

|

|

|

|

клиринговой организацией, обществом взаимного страхования, |

||||||||||

|

|

|

|

|

|

|

товарной, валютной или фондовой биржей, негосударственным |

||||||||||

|

|

|

|

|

|

|

пенсионным или иным фондом, акционерным инвестиционным |

||||||||||

|

|

|

|

|

|

|

фондом, управляющей компанией акционерного инвестиционно- |

||||||||||

|

|

|

|

|

|

|

го фонда, паевого инвестиционного фонда или негосударствен- |

||||||||||

|

|

|

|

|

|

|

ного пенсионного фонда (за исключение государственных вне- |

||||||||||

|

|

|

|

|

|

|

бюджетных фондов); |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

4) объем выручки от продажи продукции (продажи товаров, |

|||||||||

|

|

|

|

|

|

|

выполнения работ, оказания услуг) организации (за исключени- |

||||||||||

|

|

|

|

|

|

|

ем органов государственной власти, органов местного само- |

||||||||||

|

|

|

|

|

|

|

управления, государственных и муниципальных учреждений, |

||||||||||

|

14 |

|

|

Признаки |

Виды аудита |

|

государственных и муниципальных унитарных предприятий, |

|

сельскохозяйственных кооперативов, союзов этих кооперативов) |

|

за предшествовавший отчетному год превышает 400 миллионов |

|

рублей или сумма активов бухгалтерского баланса по состоянию |

|

на конец предшествовавшего отчетному года превышает 60 мил- |

|

лионов рублей; |

|

5) если организация (за исключением органа государствен- |

|

ной власти, органа местного самоуправления, государственного |

|

внебюджетного фонда, а также государственного и муниципаль- |

|

ного учреждения) представляет и (или) публикует сводную (кон- |

|

солидированную) бухгалтерскую (финансовую) отчетность; |

|

4) в иных случаях, установленных федеральными законами. |

|

Проводится ежегодно. |

|

2. Инициативный аудит проводится по решению руководства |

|

предприятия или его учредителей. Его целями могут быть: кон- |

|

троль и анализ состояния бух. учета в целом или отдельных его |

|

разделов; выявление состояния фин. отчетности; организация |

|

делопроизводства по бух. учету; оценка применяемых средств и |

|

методов автоматизации учета; оценка состояния расчетов по на- |

|

логообложению и др. |

По назначению |

1. Аудит финансовой отчетности – проверка отчетности субъ- |

|

екта с целью вынесения заключения о соответствии ее установ- |

|

ленным критериям и общепринятым правилам бухгалтерского |

|

учета. |

|

2. Налоговый аудит – это аудиторская проверка правильности и |

|

полноты начисления и уплаты налогов, соблюдения налоговой |

|

политики. |

|

3. Аудит на соответствие требованиям – это анализ определен- |

|

ной финансовой или хозяйственной деятельности субъекта в це- |

|

лях определения ее соответствия предписанным условиям, пра- |

|

вилам или законам. |

|

4. Ценовой аудит – это проверка обоснованности установления |

|

цены на заказ. Применяется в развитых странах при проверке |

|

обоснованности бюджетных ассигнований, например, расходов |

|

на конкретный оборонный заказ. |

|

5. Управленческий (производственный) аудит – это проверка |

|

и совершенствование организации и управления предприятием, |

|

качественных сторон производственной деятельности, оценка |

|

эффективности производства и финансовых вложений, произво- |

|

дительности, рациональности использования средств, их эконо- |

|

мии. |

|

6. Аудит хозяйственной деятельности – систематический ана- |

|

лиз хозяйственной деятельности организации, проводимый для |

|

определенных целей. |

|

7. Специальный аудит (экологический, операционный и др.) – |

|

это проверка конкретных аспектов деятельности хозяйствующе- |

|

го субъекта, соблюдения определенных процедур, норм и пра- |

|

вил. |

По времени осуще- |

1. Первоначальный аудит проводится аудитором (аудиторской |

ствления |

фирмой) впервые для данного клиента. |

|

|

|

15 |

|

|

Признаки |

Виды аудита |

|

2. Согласованный (повторяющийся) аудит осуществляется |

|

повторно или регулярно и поэтому основан на знании специфики |

|

клиента. |

|

3. Оперативный аудит – это кратковременная аудиторская |

|

проверка для вынесения общей оценки состояния учета, отчет- |

|

ности, соблюдения законодательства, эффективности внутренне- |

|

го контроля или оценки деятельности. |

По характеру про- |

1. Подтверждающий аудит – проверка и подтверждение досто- |

верки |

верности бухгалтерских документов и отчетности (практически |

|

по каждой хозяйственной операции) |

|

2. Системно-ориентированный аудит – аудиторская экспертиза |

|

на основе анализа системы внутреннего контроля; |

|

3. Аудит, базирующийся на риске – концентрация аудиторской |

|

работы в областях с более высоким возможным риском, что зна- |

|

чительно упрощает аудит в областях с низким риском |

2.3. Особенности внутреннего и внешнего аудита

Факторы |

Внутренний аудит |

Внешний аудит |

||||

Регулирование |

Руководство, орган управления |

Государство |

|

|||

Цель |

Определяется руководством ор- |

Определяется законодательством: |

||||

|

ганизации: |

эффективность |

оценка достоверности фин. от- |

|||

|

функционирования |

системы |

четности и подтверждение со- |

|||

|

внутреннего контроля |

|

блюдения действующего законо- |

|||

|

|

|

|

|

дательства |

|

Постановка задач |

Осуществляется |

собственника- |

Осуществляется договором меж- |

|||

|

ми и (или) руководством, исхо- |

ду независимыми сторонами: ор- |

||||

|

дя из потребностей управления |

ганизацией и аудиторской фир- |

||||

|

|

|

|

|

мой (аудитором) |

|

Объект |

Решение отдельных |

функцио- |

Главным образом система учета и |

|||

|

нальных задач управления, раз- |

отчетности предприятия |

||||

|

работка и проверка информаци- |

|

|

|||

|

онных систем организации |

|

|

|||

Средства |

Выбираются |

самостоятельно |

Определяются |

общепринятыми |

||

|

(либо определяются стандарта- |

аудиторскими стандартами |

||||

|

ми внутреннего аудита) |

|

|

|||

Вид деятельности |

Исполнительская |

|

|

Предпринимательская |

||

Организация ра- |

Выполнение |

конкретных зада- |

Определяется |

аудитором само- |

||

боты |

ний руководства организации |

стоятельно, исходя из общепри- |

||||

|

|

|

|

|

нятых норм и правил аудитор- |

|

|

|

|

|

|

ской проверки |

|

Взаимоотношения |

Подчиненность руководству ор- |

Равноправие, партнерство, неза- |

||||

|

ганизации, зависимость от него |

висимость |

|

|||

Квалификация |

Определяется |

по |

усмотрению |

Регламентируется государством |

||

|

руководства организации |

|

|

|||

Оплата |

Начисление з/платы |

|

Оплата услуг по договору |

|||

Ответственность |

Перед руководством за выпол- |

Перед клиентом и третьими ли- |

||||

|

нение обязанностей |

|

цами, установленная законода- |

|||

|

|

|

|

|

тельными и нормативными акта- |

|

|

|

|

|

|

ми |

|

|

|

|

|

|

|

|

16

Факторы |

Внутренний аудит |

Внешний аудит |

Методы |

Методы могут быть одинаковыми при решении одинаковых задач |

|

Отчетность |

Перед собственниками и (или) |

Перед пользователями информа- |

|

руководством |

цией (опубликование аудиторско- |

|

|

го заключения), аудируемым ли- |

|

|

цом (письменный информацион- |

|

|

ный отчет заказчику) |

2.4. Сравнительная характеристика сопутствующих аудиту услуг

Критерий |

Обзорная проверка |

Согласованные |

Компиляция фи- |

|

|

процедуры |

нансовой инфор- |

|

|

|

мации |

Цель |

Предоставление ауди- |

Проведении аудито- |

Аудитор нанимает- |

|

тору возможности оп- |

ром процедур ауди- |

ся для использова- |

|

ределить на основе |

торского характера, |

ния специальных |

|

процедур, которые |

которые были согла- |

знаний по бухгал- |

|

предоставляют не все |

сованы между ауди- |

терскому учету (в |

|

доказательства, тре- |

тором, лицом, заклю- |

противоположность |

|

бующиеся для аудита, |

чившим договор ока- |

специальным зна- |

|

не привлекло ли вни- |

зания сопутствую- |

ниям и навыкам по |

|

мание аудитора что- |

щих аудиту услуг, и |

аудиту) с целью |

|

либо, что заставило бы |

третьим лицом, а |

сбора, классифика- |

|

его предположить, что |

также в предоставле- |

ции и обобщения |

|

финансовая (бухгал- |

нии отчета о фактах, |

финансовой ин- |

|

терская) отчетность не |

отмеченных при вы- |

формации |

|

была составлена во |

полнении согласо- |

|

|

всех существенных от- |

ванных процедур в |

|

|

ношениях в соответст- |

отношении финансо- |

|

|

вии с установленными |

вой информации |

|

|

требованиями к ее со- |

|

|

|

ставлению. |

|

|

Уровень уверен- |

Ограниченная уверен- |

Уверенность не |

Уверенность не |

ности, обеспечи- |

ность |

обеспечивается |

обеспечивается |

ваемый аудито- |

|

|

|

ром |

|

|

|

Оформление ре- |

Заключение по резуль- |

Отчет о фактах, от- |

Отчет о компиля- |

зультата |

татам обзорной про- |

меченных при вы- |

ции финансовой |

|

верки |

полнении согласо- |

информации |

|

|

ванных процедур в |

|

|

|

отношении финансо- |

|

|

|

вой информации |

|

Вид предостав- |

Негативная уверен- |

Факты, отмеченные в |

Указание на компи- |

ляемого отчета |

ность по предпосыл- |

результате процедур |

лированную ин- |

|

кам |

|

формацию |

2.5. Прочие услуги, связанные с аудиторской деятельно-

стью

17

1.Постановка, восстановление и ведение бухгалтерского учета, составление бухгалтерской (финансовой) отчетности, бухгалтерское консультирование

2.Налоговое консультирование, постановку, восстановление и ведение налогового учета, составление на-

логовых расчетов и деклараций

3. Анализ финансово-хозяйственной деятельности организаций и индивидуальных предпринимателей, экономическое и финансовое консультирование

4. Управленческое консультирование, в том числе связанное с реорганизацией организаций или их приватизацией

5.Юридическая помощь в областях, связанных с аудиторской деятельностью, включая консультации по правовым вопросам, представление интересов доверителя в гражданском и административном судопроизводстве, в налоговых и таможенных правоотношениях, в органах государственной власти и органах местного самоуправления

6.Автоматизация бухгалтерского учета и внедрение информационных технологий

7.Оценочная деятельность

8.Разработка и анализ инвестиционных проектов, составление бизнес-планов

9.Проведение научно-исследовательских и экспериментальных работ в областях, связанных с аудиторской деятельностью, и распространение их результатов, в том числе на бумажных и электронных носителях

10.Обучение в областях, связанных с аудиторской деятельностью и др. услуги, при условии, что такие услуги связаны с аудиторской деятельностью и оказание их не влечет возникновение конфликта интересов и не создает угрозу возникновения такого конфликта

Контрольные вопросы по теме

1. Какие виды аудита вы знаете?

2. Что представляет собой внешний аудит? Каковы его особенности? 3. Что представляет собой внутренний аудит?

4. Какие услуги несовместимы с проведением у экономического субъекта обязательной аудиторской проверки?

5. Какие услуги совместимы с проведением у экономического субъекта обязательной аудиторской проверки?

18

Тема 3. Нормативно-правовое регулирование и организация аудиторской деятельности в России

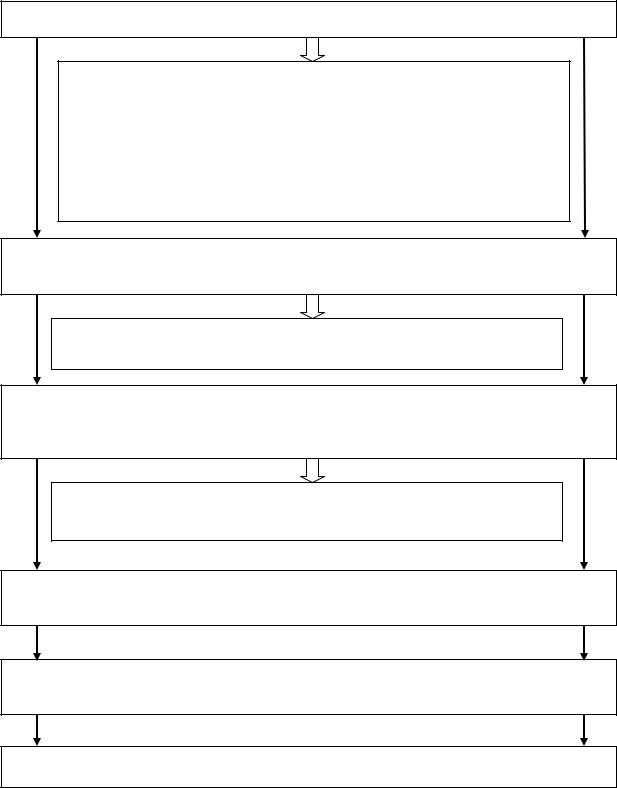

3.1. Система нормативного регулирования аудиторской деятельности

I уровень – ФЗ «Об аудиторской деятельности»

Определяет место, цели и задачи аудита в финансово-экономической системе. Это концептуальный документ, в котором сосредоточены правовые и нормативные положения, регулирующие аудиторскую деятельность в РФ. Он должен рассматриваться в контексте других важнейших правовых документов: Гражданского кодекса РФ, Налогового кодекса РФ, Бюджетного кодекса РФ, ФЗ «О бухгалтерском учете», ФЗ «О саморегулируемых организациях» и др.

II уровень – законодательные и подзаконные нормативные акты (Указы Президента РФ, постановления Правительства РФ)

Устанавливают общие положения по регулированию аудиторской деятельности для аудиторских организаций и аудиторов

III уровень – Федеральные правила (стандарты) аудиторской деятельности (утв. Постановлением Правительства РФ от 23.09.2002 г. № 696 (в действующей редакции)

Определяют общие вопросы регулирования аудиторской деятельности, обязательные для всех субъектов нормы аудита

IV уровень – Инструкции Минфина России и ЦБ РФ по аудиторской деятельности

V уровень – Правила (стандарты) специальных видов деятельности, Стандарты общественных объединений аудиторов

VI уровень – Внутрифирменные аудиторские стандарты

19

3.2. Основные концепции регулирования аудиторской деятельности, существующие в мировой практике

1. Аудиторская деятельность |

|

2. Аудиторская деятельность в |

регулируется централизованными |

|

некотором роде саморегулируется, |

органами, на которые возлагаются |

|

т.е. регулируется преимущественно |

функции государственного контроля |

|

общественными аудиторскими |

за аудиторской деятельностью |

|

объединениями (США, |

(Австрия, Испания, Франция, |

|

Великобритания). Аудит |

Германия) |

|

ориентирован в основном на |

|

|

потребности акционеров, инвесторов |

|

|

и кредиторов и других |

|

|

хозяйствующих субъектов |

|

|

|

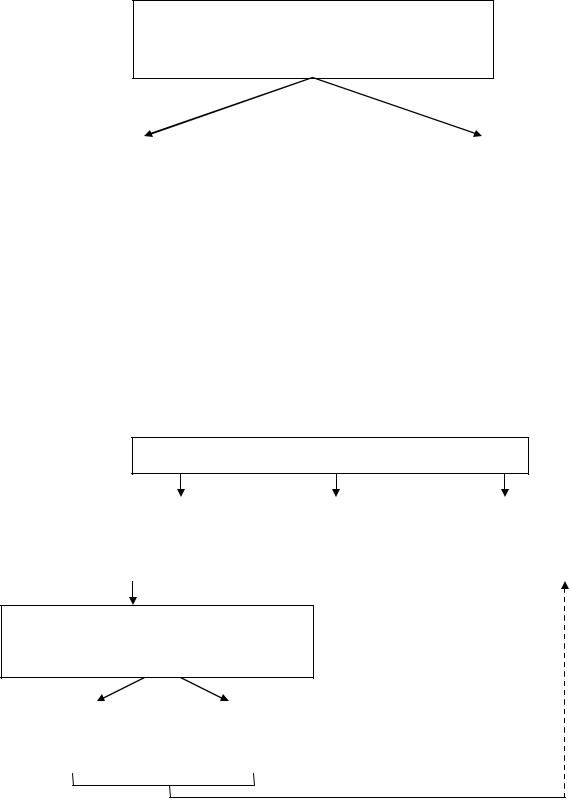

3.3. Организационно-правовое регулирование аудиторской деятельности в России

ФЗ «Об аудиторской деятельности»

Уполномоченный федеральный ор- |

|

Совет по аудиторской |

|

Саморегулируе- |

ган государственного регулирования |

|

деятельности при упол- |

|

мая организация |

аудиторской деятельности - Мини- |

|

номоченном федераль- |

|

аудиторов (ст. 17) |

стерство финансов РФ (ст. 15) |

|

ном органе (ст. 16) |

|

|

|

|

|

|

|

Департамент регулирования государственного финансового контроля, аудиторской деятельности, бухучета и отчетности

Аудиторские |

|

Индивидуальные |

организации |

|

аудиторы |

(ст. 3) |

|

(ст. 4) |

|

|

|