8.6 Аналитическое выравнивание ряда динамики

Использование методов этой группы позволяет преодолеть недостатки приемов механического сглаживания. Они дают возможность учитывать все уровни динамического ряда, моделировать динамические процессы, строить прогноз и интерполировать отдельные значения анализируемого показателя.

Основополагающей в теории аналитического выравнивания является идея о возможности геометрического представления зависимости уровней динамического ряда от фактора времени (t). Всегда можно найти плавную линию (прямую или кривую), которая бы проходила через центр распределения и минимизировала сумму квадратов отклонений от нее до каждой точки, представляющей отдельные фактические значения у. Чем лучше теоретическая кривая описывает распределение значений анализируемого показателя в динамике и меньше сумма квадратов отклонений (ошибка функции тренда), тем, следовательно, лучше сделан выбор теоретической функции и надежнее статистические выводы о закономерностях в динамике для у (рисунок 8.1).

Объём реализации

yt

t (годы)

y=f(t)

Рисунок 8.1 – Динамика объемов реализации продукции предприятия

Составляется модель зависимости значений показателя от фактора времени t . Эта модель называется уравнением тренда.

Параметры модели для ŷt находят с использованием метода наименьших квадратов, т.е. при условии, что сумма квадратов ошибки модели минимальна, близка к нулю:

Рассмотрим аналитическое выравнивание по прямой. Уравнение прямой имеет вид

yt=a0+a1t,

где t – время,

a0, a1 – параметры.

Величина a0 характеризует среднее значение признака в динамическом ряду, , a1 – ежегодный прирост значений признака, обусловленный фактором времени.

Если а1>0, – имеется тенденция к росту, если а1<0, имеется тенденция к снижению.

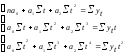

Параметры a0 и a1 можно найти из следующей системы уравнений:

Поскольку t – время, можем перейти к условным годам, выбрав начало отсчета таким образом, чтобы сумма времени ∑t была равна 0.

При этом индексация временных периодов производится по следующему правилу:

– если во временном ряду четное число лет, то обозначения t принимаются с разницей в одну единицу (таблица 8.3):

Таблица 8.3 – Выбор t-значений при четном числе лет во временном ряду

|

Год |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|

Обозначение года (t) |

-7 |

-5 |

-3 |

-1 |

1 |

3 |

5 |

7 |

– если в анализируемом периоде число лет нечетно, то в центре динамического ряда ставится ноль, а вправо и влево от него годы нумеруются по порядку (таблица 8.4):

Таблица8.4 – Выбор t-значений при нечетном числе лет во временном ряду

|

Год |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|

Обозначение года (t) |

-3 |

-2 |

-1 |

0 |

1 |

2 |

3 |

При четном числе уровней динамического ряда

При нечетном

Тогда, подставив значение ∑t=0 в систему уравнений , получим следующую систему уравнений:

.

.

Следовательно, значения параметров a0 и a1 имеют вид:

Воспользуемся упрощенным алгоритмом расчета и расчеты исходных сумм покажем в таблице 8.5.

Таблица 8.5 – Расчет параметров уравнения линейной функции по данным о реализации грузовых автомобилей на рынке

|

Год |

Реализовано грузовых автомобилей, тыс. шт., (у ) |

t |

t2 |

tyt |

Теоретическое значение уt = 18,25 + 0,56t |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

2004 |

15 |

-7 |

49 |

-105 |

14.33 |

|

2005 |

14 |

-5 |

25 |

-70 |

15,45 |

|

2006 |

16 |

-3 |

9 |

-48 |

16,57 |

|

2007 |

19 |

-1 |

1 |

-19 |

17,69 |

|

2008 |

20 |

1 |

1 |

20 |

18,81 |

|

2009 |

19 |

3 |

9 |

57 |

19,93 |

|

2010 |

21 |

5 |

25 |

105 |

21,05 |

|

2011 |

22 |

7 |

49 |

154 |

22,17 |

|

Итого |

146 |

- |

168 |

94 |

146 |

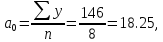

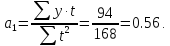

По данным таблицы 8.5 находим

Уравнение тренда запишем в следующем виде:

yt=18,25+0,56t.

В

этом уравнении

– среднее значение признака в динамическом

ряду,

– среднее значение признака в динамическом

ряду, –

ежегодный прирост значений признака,

обусловленный фактором времениt.

В нашем примере средний годовой объем

реализации грузовых автомобилей на

рынке в течение 8-летнего периода составил

18,25 тыс. шт., ежегодный прирост объема

реализации – 0,56 тыс. шт.

–

ежегодный прирост значений признака,

обусловленный фактором времениt.

В нашем примере средний годовой объем

реализации грузовых автомобилей на

рынке в течение 8-летнего периода составил

18,25 тыс. шт., ежегодный прирост объема

реализации – 0,56 тыс. шт.

Подставляя в уравнение тренда условные значения фактора времени t, легко вычислить теоретические (выровненные) значения показателя объема реализации автомобилей (таблица 8.5).

Линейная функция часто используется в анализе динамики, и она наиболее проста. Однако когда значения динамического показателя изменяются неравномерно, линейная функция может давать грубые ошибки и следует искать функцию другого вида, наиболее точно отвечающую эмпирическому распределению значений изучаемого показателя. Подбор функции при этом осуществляется графически или статистическим путем.

Статистика располагает достаточно большим набором теоретических функций, например уравнение параболы второго порядка:

yt=а0+а1t+а2t2.

Такая модель успешно используется при изменении значений показателя в динамике с ускорением (замедлением), система нормальных уравнений в этом случае будет иметь вид:

,

,

где a0 – средний уровень динамического ряда,

а1 – средний годовой прирост уровня динамического ряда,

а2 – скорость развития явления (ускорение), т.е. дополнительный средний прирост уt за счет более высоких темпов развития явления в каждый последующий год.

Кроме того, могут использоваться наиболее употребляемые виды функций:

– экспоненциальная: yt=a0ea1 – явления имеют этапы замедленного и (простая) ускоренного развития;

– степенная: yt=a0ta1– явления с преобладающим ускоренным развитием;

– гиперболическая I типа: yt=a0+а1/t –явления с преобладающими этапами замедленного развития;

Всплески в развитии являются результатом постепенного накопления количественных изменений;

– гиперболическая II типа: yt=1/(a0+a1t).