7. Оборотные средства строительных организаций

7.1. Состав оборотных средств строительных организаций

Под оборотными средствами понимаются финансовые ресурсы, которые необходимы для обеспечения движения строительной продукции по основным стадиям воспроизводства.

Оборотные средства делятся на оборотные производственные фонды и фонды обращения. Такое их деление определяется особенностями использования оборотных средств в сферах производства строительной продукции и ее реализации.

|

ОБОРОТНЫЕ СРЕДСТВА | ||||||

|

|

|

| ||||

|

ОБОРОТНЫЕ ПРИЗВОДСТВЕННЫЕ ФОНДЫ |

ФОНДЫ ОБРАЩЕНИЯ | |||||

|

|

|

|

| |||

|

Производственные запасы |

Средства в производстве |

Денежные средства | ||||

|

Основные материалы и конструкции |

Незавершенное строительное производство |

Средства в расчетах | ||||

|

Вспомогательные материалы |

Незавершенное производство в подсобных хозяйствах |

Готовая продукция на складе | ||||

|

|

Расходы будущих периодов |

Дебиторская задолженность | ||||

Оборотные производственные фонды участвуют в производственном процессе только один раз, полностью перенося свою стоимость на построенные здания и сооружения. Входящие в них производственные запасы создаются для поддержания непрерывности процесса строительного производства.

Одна часть производственных запасов, а именно – основные материалы и конструкции, вещественно входит в конечную строительную продукцию, образуя ее материальное содержание. Другая часть производственных запасов только лишь содействует осуществлению процесса строительства или потребляется средствами труда. Сюда входят вспомогательные материалы - горюче-смазочные материалы, тара, запчасти, а также инструмент, спецодежда, обувь и т. д.

Средства в производстве включают: незавершенное строительное производство (выполненные, но еще неоплаченные заказчиком работы), а также незавершенное производство в подсобных хозяйствах, которые выделены на самостоятельный баланс (стоимость не полностью промышленной продукции: оконные блоки без гарнитуры, дверные блоки без дверей).

Расходы будущих периодов - это затраты, которые осуществляются единовременно, но дают отдачу в будущем. Большую часть из них составляют затраты на создание временных нетитульных зданий и сооружений (бытовки, навесы, ограждения, временные коммуникации, временные дороги, леса и т. д.). К ним также относятся расходы на подготовку производства, например, единовременные затраты по доставке строительных машин на стройплощадку и их монтаж.

Фонды обращения включают: денежные средства; средства в расчетах; готовую продукцию на складе; дебиторскую задолженность.

Денежные средства в кассе, а также на расчетных и текущих счетах необходимы строительной организации для осуществления нормальной финансово-хозяйственной деятельности.

К средствам в расчетах относятся суммы по предъявленным заказчикам счетам за выполненные работы, срок оплаты которых еще не наступил. Сюда также входит задолженность поставщикам за отгруженную продукцию и оказанные услуги (кредиторская задолженность). В том случае, если выполненные работы не обеспечены финансированием и, поэтому, не оплачены возникает т. н. дебиторская задолженность.

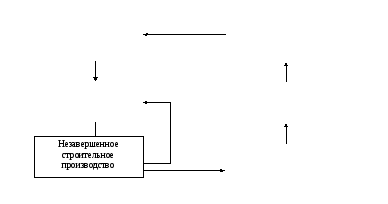

Оборотные средства строительной организации постоянно находятся в движении, совершая кругооборот. Из сферы обращения они переходят в сферу производства, а затем из сферы производства – вновь в сферу обращения. Кругооборот оборотных средств начинается с момента оплаты подрядчиком материальных ресурсов, необходимых строительному производству, и заканчивается возвратом этих средств в виде выручки от реализации продукции.

Процесс строительного производства

Готовая строительная продукция

Денежные средства от реализации

строительной продукции

Поставщики материальных ресурсов

подрядчик Материальные

ресурсы

Рис. 7.1. Схема кругооборота оборотных средств