4. Экономическая эффективность инвестиций в строительстве

4.1. Понятие об инвестициях. Капитальные вложения и их структура

Инвестиции в основной капитал - совокупность затрат (финансовых, материальных ресурсов, интеллектуальных ценностей), направляемых на создание, воспроизводство и приобретение основных фондов (в виде недвижимости) путем нового строительства, расширения, реконструкции, технического перевооружения объектов, приобретения зданий, сооружений, машин, оборудования, инструментов, инвентаря и т.д. с целью получения инвестором экономического, социального или экологического эффекта.

В настоящее время на практике инвестиции принято подразделять на следующие виды: интеллектуальные инвестиции; финансовые инвестиции; капиталообразующие инвестиции.

Интеллектуальные инвестиции – это вложения средств в подготовку кадров, научные разработки, лицензии, патенты, ноу-хау и т.д.

Финансовые (портфельные) инвестиции – это вложение средств в финансовые активы. Это могут быть акции, облигации и другие ценные бумаги.

Капиталообразующие инвестиции (капитальные вложения) – это вложение средств в создание новых, а также в воспроизводство действующих основных фондов.

Капитальные вложения классифицируются по различным признакам. По направлению использования капитальные вложения принято подразделять на производственные и непроизводственные. Производственные капитальные вложения направляются на развитие предприятия, а непроизводственные – на развитие его социальной сферы.

Также различают технологическую и воспроизводственную структуру капитальных вложений.

Под технологической структурой капитальных вложений понимается соотношение затрат на выполнение строительно-монтажных работ (Ссмр), приобретение оборудования, производственного инвентаря и инструмента (Соб), а также прочих затрат (Спроч)

К= Ссмр+ Соб+ Спроч , тыс.руб. (4.1)

К прочим затратам относятся например, проектно-изыскательские работы, подготовка кадров, содержание дирекции строящихся предприятий.

Воспроизводственная структура капитальных вложений – это соотношение затрат на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий.

Распределение затрат по отраслям народного хозяйства и регионам страны характеризует соответственно отраслевую и территориальную структуру капитальных вложений.

4.2. Фактор времени в строительстве и определение нормы дисконтирования

Одна из главных проблем при расчёте инвестиций состоит в том, чтобы сопоставить выплаты, которые делаются в разные моменты времени. Одинаковые по величине затраты, которые осуществляются в разное время, экономически неравнозначны.

Для оценки инвестиций во времени необходимо иметь три типа компонентов:

К – размер инвестиций (единовременных, текущих, будущих);

t – период анализа (в годах или месяцах);

Е – норма дисконта, процентная ставка на капитал, коэффициент эффективности, норма прибыли

К наиболее употребляемым типам финансовых расчётов с использованием указанных компонентов относится начисление сложных процентов и дисконтирование.

Начисление сложных процентов применяется при определении так называемой наращенной или будущей стоимости инвестиций (денежного вклада) по истечении периода, за который осуществляется расчёт. Первоначальная сумма инвестиций ещё называется текущей стоимостью.

Обозначив первоначальную сумму вклада через Ко, а будущую сумму в t –м году через Кt, получим наращенную стоимость:

Кt=Ко(1+Е)t , (4.2)

где (1+Е)t – коэффициент начисления сложных процентов (КСП).

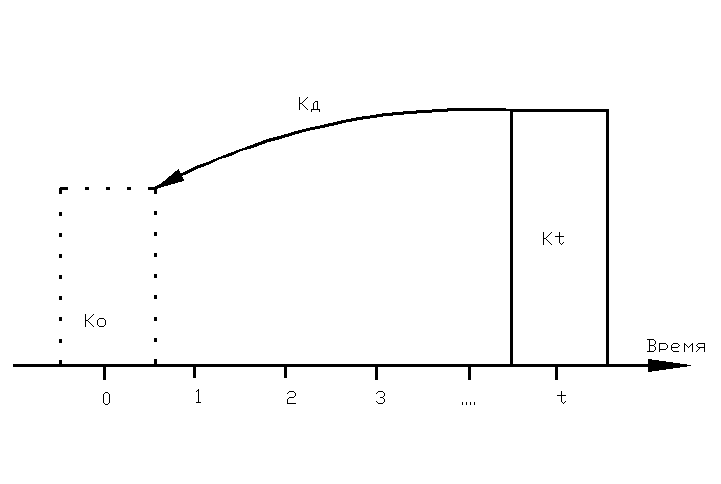

Изобразим графически процесс получения будущей стоимости через механизм начисления сложных процентов.

Дисконтирование является задачей обратной определению наращенной стоимости, т.е. в результате дисконтирования определяется текущая стоимость инвестиций.

Например, необходимо определить сумму полученной в настоящий момент ссуды Ко, если известна будущая стоимость Кt, которую следует уплатить через некоторое время t. В этом случае говорят, что сумма Кt дисконтируется к базисному (т.е. начальному) периоду времени.

![]() ,

(4.3)

,

(4.3)

где

![]() - коэффициент дисконтирования (или

дисконтный множитель) КД.

- коэффициент дисконтирования (или

дисконтный множитель) КД.

Процесс дисконтирования также можно изобразить графически:

Оценка индивидуальной нормы дисконта может быть произведена методом кумулятивного построения по формуле:

E=ME+I+R, (4.4)

где МЕ - реальная (без учета компенсации за инфляцию) безрисковая ставка ссудного процента на капитал;

I - темп ежегодной инфляции;

R - коэффициент, учитывающий степень риска.

Реальная безрисковая ставка ссудного процента (МЕ ) оценивается в базисном году с использованием формулы Фишера:

D - Iб

М Е

= 1 + Iб

(4.5)

Е

= 1 + Iб

(4.5)

где D - средний за базисный год процент по депозитным рублевым (валютным) вкладам в Сбербанке РФ;

Iб - инфляция за базисный год.

Прогнозируемый за период расчета эффективности инвестиционного проекта темп ежегодной инфляции определяется по формуле:

I

=![]() (4.6)

(4.6)

где I p - ожидаемая инфляция в конце расчетного периода.

Коэффициент, учитывающий степень риска (R) по оценкам, приведенным в литературных источниках для рынка капитала в России, принимается в расчете эффективности равным 0,08 -0,3 (8-10%).