6. Основные фонды в строительстве

6.1.Состав основных фондов строительных организаций

При выполнении строительно-монтажных работ происходит потребление средств производства т.е. средств труда (машин, механизмов, зданий и.т.д.) и предметов труда (материалов, конструкций, оборудования), которые в совокупности образуют производственные фонды строительных организаций. В процессе строительства производственные фонды проходят стадии производства и обращения. Различие в характере оборота производственных фондов лежит в основе их деления на основные и оборотные.

Основные производственные фонды (ОПФ) – это средства труда, которые многократно участвуют в производственном процессе, перенося свою стоимость на построенные здания и сооружения постепенно, по частям; при этом их натуральная форма не изменяется.

К оборотным фондам относят предметы труда, которые участвуют только в одном производственном цикле и полностью потребляются в течение этого цикла. При этом они изменяют свою натуральную форму, вещественно входят в состав готовой строительной продукции, полностью перенося свою стоимость на построенные здания и сооружения. Оборотные фонды в отличие от основных совершают кругооборот и участвуют в стадии обращения.

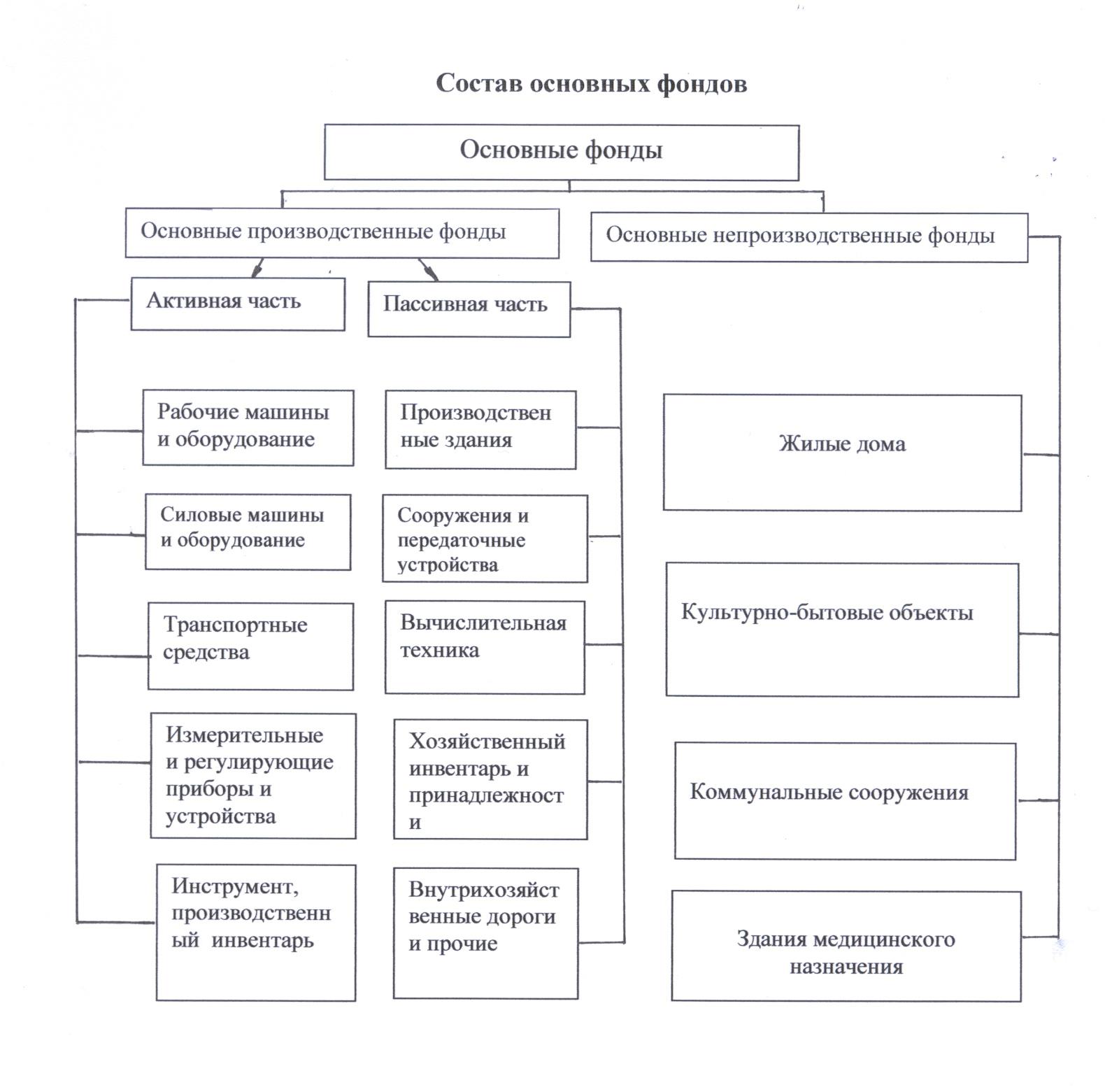

Состав основных фондов строительных организаций представлен на рис. 6.1. Основные производственные фонды прямо или косвенно участвуют в строительном производстве. Степень участия этих фондов в производственном процессе определяет их условное деление на активную и пассивную части.

Активная часть ОПФ непосредственно участвует в создании строительной продукции (например, рабочие машины и оборудование, транспортные средства). Пассивная часть ОПФ участвует в производственном процессе лишь косвенно. Эти фонды создают условия для осуществления технологического процесса (сооружения и передаточные устройства), а также обеспечивают сохранность активной части ОПФ (производственные здания).

Непроизводственные основные фонды в процессе строительного производства не участвуют. Они влияют на эффективность строительства опосредованно, т.е. через улучшение производственно-бытовых условий работающих.

Рис. 6.1. Состав основных фондов строительных организаций

6.2. Учет и оценка основных фондов. Воспроизводство основных фондов

Учет основных фондов производится в натуральной и стоимостной форме.

Учет фондов в натуральной форме позволяет определить их количество и производственную мощность. Этот вид учета основан на паспортных данные основных фондов, в которых отражаются их технические характеристики. В паспорте основных фондов указывается дата постройки здания или дата приобретения оборудования, зафиксировано число произведенных ремонтов, модернизация, реконструкция.

Учет основных фондов в стоимостной форме необходим для планирования затрат на их модернизацию и обновление, определение степени износа. Основные фонды оценивают по первоначальной и восстановительной стоимости, с учетом или без учета степени их износа.

Первоначальная стоимость основных фондов (ФПБ) отражает полную сумму денежных средств, которые израсходованы на строительство здания или на покупку, доставку и монтаж оборудования в ценах, которые действовали в момент приобретения фондов. Первоначальная стоимость зданий и сооружений определяется по их сметной стоимости, в машин и оборудования – по оптовой или рыночной цене (СОЦ) с учетом транспортных расходов (СТР) и затрат на монтаж основных фондов (СМОНТ), т.е.:

ФПБ

= СОЦ

+ СТР

+ СМОНТ

(6.1)

![]()

Восстановительная стоимость основных фондов представляет затраты на их создание или приобретение в первоначальном состоянии по современным ценам. По восстановительной стоимости основные фонды учитывают после их переоценки.

Оценка основных фондов по первоначальной и восстановительной стоимости характеризует их качественную сторону. Качественное состояние основных фондов характеризуется степенью их износа. Первоначальная или восстановительная стоимость основных фондов с учетом их износа называется остаточной стоимостью.

В процессе воспроизводства основных фондов решаются следующие главные задачи:

1) возмещение выбывающих по различным причинам средств труда, с тем, чтобы не допустить уменьшения производственных мощностей строительных организаций;

2) увеличение массы применяемых средств труда с целью роста объемов строительного производства;

3) улучшение технологической структуры основных фондов.

Количественные характеристики воспроизводства отражаются в балансе основных фондов по полной первоначальной стоимости:

ФК = ФН + ФВ – ФЛ, (6.2)

где ФН (ФК) – стоимость основных фондов соответственно на начало (конец) определенного периода, например, года, тыс. руб.;

ФВ – стоимость основных фондов, вводимых в течение этого года;

ФЛ- стоимость основных фондов, ликвидируемых в течение этого года.

Степень обновления основных фондов измеряется с помощью коэффициента обновления, определяемого по формуле:

КОБН

=

![]() (6.3)

(6.3)

Для характеристики интенсивности выбытия основных фондов применяется коэффициент выбытия:

КВЫБ

=

![]()

![]() (6.4)

(6.4)

Среднегодовая стоимость основных фондов определяется по формуле:

ФСР

= ФН

+ ФВ![]() -

ФЛ

-

ФЛ![]() ,

(6.7)

,

(6.7)

где ТВ – число полных месяцев эксплуатации вновь введенных основных фондов до конца текущего года;

ТЛ – число месяцев бездействия со времени выбытия основных фондов до конца текущего года.