2. Анализ ликвидности и платежеспособности оао «Тепелево»

Финансовое состояние предприятия с позиции краткосрочной перспективы оценивается показателями ликвидности и платежеспособности, в наиболее общем виде характеризующими, может ли оно своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами.

2.1 Анализ ликвидности оборотных средств

Оценка ликвидности предприятия осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность. В таком понимании любые активы, которые можно обратить в деньги, являются ликвидными. Ликвидность баланса – возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее, это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

Ликвидность предприятия – это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

Понятия платежеспособности и ликвидности очень близкие, но второе более емкое. От степени ликвидности баланса и предприятия зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем.

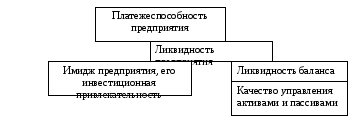

На рис.2.1 показана блок-схема, отражающая взаимосвязь между платежеспособностью, ликвидностью предприятия и ликвидностью баланса, которую можно сравнить с многоэтажным зданием, где все этажи равнозначны, но второй этаж нельзя возвести без первого, а третий без первого и второго.

Рис 2.1 Взаимосвязь между показателями ликвидности и платежеспособности предприятия

Если рухнет первый «этаж», то и все остальные «развалятся». Следовательно, ликвидность баланса является основой платежеспособности и ликвидности предприятия. Иными словами, ликвидность – способ поддержания платежеспособности. Но в то же время, если предприятие имеет высокий имидж и постоянно является платежеспособным, то ему легче поддерживать свою ликвидность.

В то же время, ликвидность и платежеспособность не тождественны друг другу. Так, коэффициенты ликвидности могут характеризовать финансовое положение как удовлетворительное, однако по существу, эта оценка может быть ошибочной, если в оборотных активах значительный удельный вес будут занимать неликвидные активы и просроченную дебиторскую задолженность. Неликвидные активы – это такие активы, которые нельзя реализовать на рынке вообще или без существенной финансовой потери, а иногда и неоправданная дебиторская задолженность не выделяется в балансе, т.е. качественная характеристика оборотных средств недоступна внешнему аналитику, поэтому с формальных позиций даже такие активы, фактическая ценность которых сомнительна, используются для оценки ликвидности.

По степени убывания ликвидности оборотные активы могут быть разделены на четыре группы:

абсолютно ликвидные активы, такие как денежная наличность и краткосрочные финансовые вложения;

быстро реализуемые активы: товары отгруженные, краткосрочная дебиторская задолженность, НДС по приобретенным ценностям. Ликвидность этой группы оборотных активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.;

относятся медленно реализуемые активы (производственные запасы, животные на выращивании и откорме, незавершенное производство, готовая продукция), поскольку для трансформации их в денежную наличность понадобится значительное время;

труднореализуемые активы, куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство, долгосрочная дебиторская задолженность, расходы будущих периодов, отложенные налоговые активы и т.д.

Для оценки ликвидности оборотных средств предприятия рассчитывают и анализируют следующие относительные показатели: коэффициент текущей ликвидности, коэффициент промежуточной (быстрой) ликвидности и коэффициент абсолютной ликвидности.

Коэффициент текущей ликвидности (общий коэффициент покрытия долгов) – отношение всей суммы оборотных активов к общей сумме краткосрочных обязательств. Он показывает степень, в которой оборотные активы покрывают оборотные пассивы:

![]() .

.

Превышение оборотных средств над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены. Другими словами, коэффициент покрытия определяет границу безопасности для любого возможного снижения рыночной стоимости оборотных активов, вызванного непредвиденными обстоятельствами, способными приостановить или сократить приток денежных средств. Этот коэффициент дает общее представление о ликвидности предприятия, не должен быть меньше 1, желательное значение 2-3.

Если производить расчет общего коэффициента ликвидности по такой схеме, то почти каждое предприятие, накопившее большие материальные запасы, часть которых трудно реализовать, оказывается платежеспособным. Поэтому банки и прочие инвесторы отдают предпочтение коэффициенту быстрой (промежуточной) ликвидности.

Коэффициент быстрой ликвидности по смысловому назначению аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу текущих активов, когда из расчета исключена наименее ликвидная их часть – производственные запасы. Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но, что гораздо более важно, и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению. В частности, в условиях рыночной экономики типичной является ситуация, когда при ликвидации предприятия выручают 40% и менее от учетной стоимости запасов. В западной литературе приводится ориентировочное нижнее значение показателя – 1, однако эта оценка также носит условный характер. Кроме того, анализируя динамику этого коэффициента, необходимо обращать внимание и на факторы, обусловившие его изменение. Так, если рост коэффициента быстрой ликвидности был связан в основном с ростом неоправданной дебиторской задолженности, вряд ли это характеризует деятельность предприятия с положительной стороны. Коэффициент быстрой ликвидности рассчитывается как отношение денежных средств, краткосрочных финансовых вложений и дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к сумме краткосрочных финансовых обязательств.

Коэффициент абсолютной ликвидности (платежеспособности) является наиболее жестким критерием ликвидности предприятия, дополняет предыдущие показатели. Он определяется отношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов предприятия. Коэффициент абсолютной ликвидности показывает какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Рекомендательная нижняя граница показателя, приводимая в западной литературе, - 0,2. в отечественной практике фактические средние значения рассмотренных коэффициентов ликвидности, как правило, значительно ниже значений, упоминаемых в западных литературных источниках. Однако естественно, что чем выше его величина, тем больше гарантия погашения долгов, т.к. для этой группы активов практически нет опасности потери стоимости в случае ликвидации предприятия и не существует никакого временного лага для превращения их в платежные средства.

Следует отметить, что сам по себе уровень коэффициента абсолютной ликвидности еще не является признаком плохой или хорошей платежеспособности. При оценке его уровня необходимо учитывать скорость оборота средств в оборотных активах и скорость оборота краткосрочных обязательств. Если платежные средства оборачиваются быстрее, чем период возможной отсрочки платежных обязательств, то платежеспособность предприятия будет нормальной. В то же время постоянное хроническое отсутствие денежной наличности приводит к тому, что предприятие становится хронически не платежеспособным, а это можно расценивать как первый шаг на пути к банкротству.

Рассмотренные выше показатели являются основными для оценки ликвидности и платежеспособности.

В ОАО «Тепелево» коэффициент текущей ликвидности располагается в оптимальных пределах, то есть краткосрочные пассивы покрываются оборотными активами в 2,1 раза в 2010 г. и 5,6 раза, что делает предприятие привлекательным для кредиторов. При этом доля запасов в оборотных активах составляет в 2012 году 89,4%, они относятся к наименее ликвидной части оборотных средств. Отсюда, коэффициент быстрой ликвидности не достигает нормы и составляет в 2012году 0,56, т.е. при необходимости получения средств для погашения краткосрочных обязательств в короткие сроки средства покрывают их лишь на 56%. Наиболее жесткий показатель ликвидности – абсолютная ликвидность. Этот показатель по ОАО «Тепелево» входит в нижнюю границу показателя, т.е. при обязанности предприятия погасить задолженности немедленно, оно сможет это сделать, лишь на 15 % в 2012 году.

Таблица 2.1