Кол. методы МБА 2012 / 1. Статистика / Книга по стат. методам / Книга

.pdfВ математической статистике и теории вероятностей установ-

лено, что сумма независимых случайных величин, каждая из кото-

рых может иметь любой закон распределения, распределена по нормальному закону. Причем, чем больше число слагаемых, тем ближе к нормальному закону распределена их сумма. Кроме того, он является предельным законом, к которому приближаются другие законы распределения при выполнении определенных условий. В экономике, где на экономический результат оказывает влияние огромное число самых разнообразных факторов, этот закон играет исключительно важную роль.

Нормальный закон распределения характеризуется функцией плотности вероятности вида

f (x) = |

|

1 |

e− |

( x−μ)2 |

|

|

|

σ |

2σ 2 |

|

|

(П1.4) |

|||

|

2π |

|

|

|

|

|

|

Как следует из (П1.4) он полностью определяется двумя па- |

|||||||

раметрами – μ и σ , где μ – математическое ожидание, σ – стан- |

|||||||

дартное отклонение. |

|

|

|

|

|

|

|

Кривая функции плотности вероятности случайной величины, |

|||||||

распределенной по нормальному закону, показана на рис. П1.11. |

|||||||

f(x) |

|

|

|

|

1 |

− |

( x −μ)2 |

|

|

|

|

|

2σ2 |

||

|

|

|

f (x) = |

σ 2π |

e |

|

|

|

|

|

|

|

|

|

X |

3σ |

|

μ |

|

|

3σ |

|

|

Рис. П1.11. |

|

|

|

|

|||

|

|

|

|

|

|

|

211 |

Рис. П1.14.

Если для нормально распределенной случайной величины известны значения μ, σ или их оценки, вычисленные на основе имею-

щейся статистики – X , S (в этом случае полагают μ ≈ X , σ ≈ S ), то

с помощью стандартных функций Excel можно вычислить вероятности того, что случайная величина окажется в том или ином диапазоне значений.

Для вычисления в Excel нужной вероятности в какой либо из ячеек рабочего листа Excel необходимо записать правые части одной из следующих формул:

y Вероятность того, что значения случайной величины X примут значения, меньшие, чем a (рис. П1.15):

P ( X < a) = НОРМРАСП ( a; μ; σ; ИСТИНА) |

f(x) |

P (X < a) |

x |

a |

Рис. П1.15. |

214

f(x) |

|

P(X < b) = Pзад. |

|

b = ? |

x |

Рис. П1.18. |

|

А именно: требуется найти такое граничное (критическое) |

|

значение b, которое с заданной вероятностью Pзад. = γ |

не будет пре- |

вышено. Критическое значение b называют квантилем уровня γ . |

|

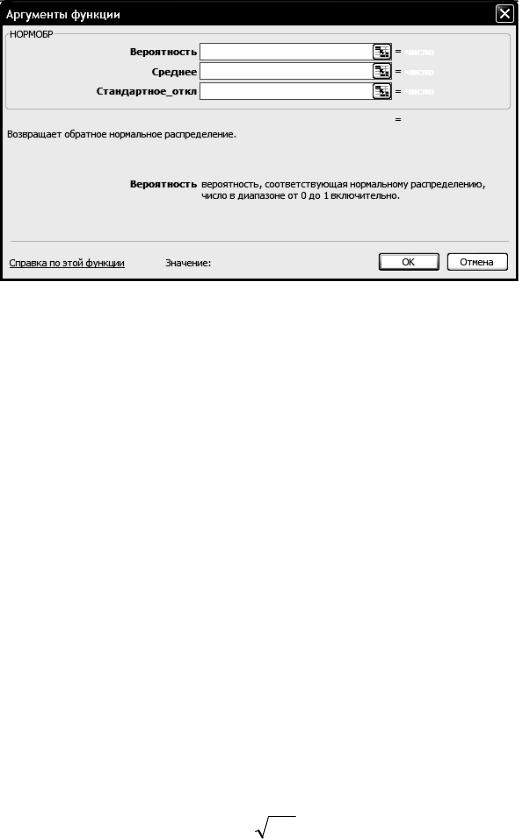

Для решения такой задачи в Excel предусмотрена специальная |

|

функция НОРМОБР(…) . Вызов функции: Вставка ¾ Функция ¾ |

|

Категория «Статистические» ¾ НОРМОБР(…) – рис. П1.19, |

|

П1.20. |

|

Рис. П1.19.

216

Рис. П1.20.

Для нахождения такого критического значения b в Exel в одной из ячеек рабочего листа необходимо записать правую часть формулы b = НОРМОБР ( Pзад.; μ; σ )

П1.3.5. Логарифмически нормальное распределение

В ряде экономических задач, связанных с изучением распределения доходов, заработных плат, сроков эксплуатации, долговечности устройств и некоторых других, встречаются распределения, получившее название логарифмически нормальных.

Непрерывная случайная величина X имеет логарифмически нормальное распределение, если ее натуральный логарифм ln(X ) подчинен нормальному закону распределения ln(X ) ~ N(a; σ) .

Функция плотности вероятности случайной величины X, имеющей логарифмически нормально распределение имеет вид

f (x) = |

1 |

|

e |

− |

(ln x−ln a)2 |

|

|

2σ 2 |

. |

||||

σ x |

2π |

|

|

|||

|

|

|

|

|

Числовые характеристики распределения:

yМатематическое ожидание μx = a eσ 2  2 .

2 .

yДисперсия σx2 = a2 eσ2 (eσ2 −1) .

217

Рис. П1.23.

Для вычисления в Excel нужной вероятности в какой либо из ячеек рабочего листа Excel необходимо записать правые части одной из следующих формул:

y Вероятность того, что значения случайной величины X примут значения, меньшие, чем a:

P( x < a) = ЛОГНОРМРАСП ( a; μx ; σx ) .

y Вероятность того, что значения случайной величины X примут значения, большие, чем b:

P( x > b) = 1 – ЛОГНОРМРАСП ( b; μx ; σx )

y Вероятность того, что значения случайной величины X будут находиться в диапазоне от a до b:

P(a < x < b) = ЛОГНОРМРАСП ( b; μx ; σx ) –

– ЛОГНОРМРАСП ( a; μx ; σx ) .

219