экономикс

.pdf71

а) постоянной, если результат производства возрастает в той же пропорции, что и ресурсы;

б) убывающей, если результат производства возрастает в меньшей пропорции.

в) возрастающей, если результат производства возрастает в большей

мере.

К |

К |

К |

3K |

y3 |

3K |

|

|

3K |

|

|

2K |

2K |

|

y3 |

2K |

|

y3 |

|

y2 |

|

|

|||||

K |

K |

y2 |

|

K |

|

y2 |

|

|

|

|

|||||

y1 |

|

|

y1 |

|

|

y1 |

|

0 L 2L 3L |

L |

0 |

L 2L 3L |

|

L |

L 2L 3L |

L |

а) |

|

|

б) |

|

|

в) |

|

Рис.17.5. Отдача от масштаба.

Вопрос 18. Организация предпринимательской деятельности. Фирма.

1.Предпринимательство и условия для его развития.

2.Виды предпринимательской деятельности.

3.Предпринимательский риск.

4.Организационно-правовые формы предпринимательства.

5.Реорганизация фирм.

6.Современные формы предпринимательства.

1.Предпринимательская деятельность – вид хозяйственной деятельности, целью которой является получение дохода, прибыли. По-

мимо предпринимательства в экономике существуют:

-бюджетный сектор;

-сектор общественных и религиозных организаций;

-сектор благотворительных и некоммерческих обществ.

Они не ставят перед собой цель получения прибыли любой ценой, хотя ее иногда и получают.

Для развития предпринимательства важны следующие условия:

- наличие и законодательная защита частной собственности в различных формах: интеллектуальной, имущественной, капитала и др.

71

72

-поддержка со стороны государства;

-обеспечение свободы предпринимательской деятельности;

-проведение разумной налоговой и таможенной политики без льгот и привилегий для избранных.

2.Предпринимательство охватывает различные сферы деятельности

человека:

Государственные

Посредничество |

|

Производственные |

|

|

|

Предпринимательство

Коммерческое

Страховое Финансовое

Рис.18.1. Сферы экономики и предпринимательство.

Производственное предпринимательство – деятельность по произ-

водству продукции, услуг и их дальнейшая продажа потребителям. Разновид-

ность – государственное предпринимательство, при котором государствен-

ные предприятия работают на принципе самоокупаемости и самофинансирования.

Коммерческое предпринимательство – перепродажа уже произве-

денных и проданных товаров и услуг. Эту деятельность нельзя называть спекуляцией, смешивая ее с известной формой теневой экономики при социализме. Оно выполняет функцию доводки продукта до конечного потребителя в условиях рынка. Разновидности – финансовое и страховое предприниматель-

ство. В первом случае происходит купля – продажа финансовых активов, а во втором – особой услуги – страхового полиса.

Посредническое предпринимательство – деятельность по сведению между собой продавцов и покупателей.

3. Предпринимательство, осуществляемое в условиях конкуренции порождает риск.

Предпринимательский риск – вероятность возникновения потери прибыли, дохода по сравнению с ожидаемыми результатами. Риск может быть различным, но, в любом случае, он неизбежен из-за неопределенности и изменчивости рыночной конъюнктуры.

72

73

Выигрыш |

Предпринимательский риск (потери) |

||

|

Зона |

Зона |

Зона |

Безрисковая |

допущенного |

критического |

катастрофического |

зона |

риска |

риска |

риска |

Ожидаемая |

|

Ожидаемая |

|

Основной |

прибыль |

|

выручка |

|

капитал |

|

|

|

|

|

|

|

|

|

|

Рис.18.2. Распределение риска по зонам.

В зоне допустимого риска, потери меньше ожидаемой прибыли, поэтому, предпринимательская деятельность в этом диапазоне целесообразна. Это самая типичная ситуация в предпринимательской деятельности. В зоне критического риска потери выше ожидаемых, а в предельном случае, предприниматель может лишиться дохода. Этот диапазон следует избегать, не вести бизнес. Зона катастрофического риска чревата крахом, банкротством бизне-

са. Банкротство – установленная судом неспособность предпринимателя

платить по своим обязательствам, ведущая к ликвидации фирмы.

Банкротство, с одной стороны, является бедой для предпринимателя, а с другой, - это рыночная форма отсечения нежизнеспособных предпринимательских структур, которые отягощены долгами в зоне катастрофического риска. В России имеется специальный закон «О несостоятельности (банкротстве)», последняя редакция которого принята в 2002 году. Именно он призван создавать нормальные условия для деятельности предпринимательского сектора в стране.

4. Исходным уровнем предпринимательской деятельности в рыночной экономике является фирма.

Фирма – это обобщенное название организации, предприятия, компании или корпорации предпринимательского сектора, осуществляющих экономическую деятельность в целях получения дохода, прибыли.

Именно фирма является самостоятельным хозяйственным субъектом рыночной экономики за которым закрепляется «юридическое лицо». У фирмы – юридического лица имеется свой устав, бухгалтерия, счета в банках, право на заключение договоров.

Предпринимательством можно заниматься и без статуса юридического лица, а в качестве «физического лица» – индивидуального предпринимателя.

Классификация действующих в экономике фирм разнообразна и зависит от их размеров, отраслевой принадлежности, оргструктуры и т.д. Гражданский кодекс РФ в качестве основной классификации предусматривает использование формы собственности:

-индивидуальная (семейная) фирма;

-товарищество (общество) в трех разновидностях: а)полное,

б)смешанное (коммандитное) товарищество и в)общество с ограниченной ответственностью.

73

74

Каждая из перечисленных форм имеет достоинства и недостатки, поэтому, предприниматель вправе выбрать наиболее удобную для него организационно – правовую форму деятельности.

В государственном предпринимательстве создаются унитарные предприятия трех уровней: федерального, регионального и муниципального. Разновидностью государственных унитарных предприятий являются казенные предприятия. Они учреждаются непосредственно правительством РФ на федеральном уровне и имеют некоторые особенности в управлении по сравнению с обычными государственными предприятиями ( например, ГоЗнак).

5. Фирмы могут образовываться не только в результате нового вложения капиталов, но и на основе реорганизации существующих:

СЛИЯНИЕ

Фирма |

Фирма |

Фирма |

Р А З Д Е Л Е Н И Е

Преобразование (смена формы собственности)

Рис. 18.3. Реорганизация фирм.

Всовременном мире ведущей организационно-правовой формой предпринимательства является корпорация. Существование акционерного (корпоративного) капитала, возможность приобретать на рынке акции ряда фирм привело к возникновению особых объединений – холдингов.

Холдинг – это своеобразная экономическая пирамида фирм , основанная на экономическом влиянии вышестоящих звеньев на нижестоящие.

Вхолдинге между фирмами образуется зависимость: материнская компания – дочерняя фирма. При этом материнская компания может оказаться дочерней фирмой более высокого уровня, а дочерняя фирма – быть материнской по отношению к другим. Образование холдинга может идти несколькими путями:

|

|

|

|

Холдинг |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В ходе |

|

В виде скупки |

|

|

В форме догово- |

|

Самостоятельное |

||

приватизации |

|

акций на рынке |

|

|

ра |

|

образование |

||

|

|

ценных бумаг |

|

|

о присоединении |

|

|

||

|

|

|

|

|

|

|

|

|

|

74

75

Рис. 18.4. Источники образования холдинга.

Классическая структура холдинга предполагает включение в его состав, помимо акционерных обществ производственной сферы, банка, страхового общества, маркетинговых и рекламных фирм, сети брокерских контор и ряда других организаций инфраструктурного типа.

6. Организационно-правовые формы предпринимательства постоянно развиваются и совершенствуются. Вступление России в рыночную экономику породило такие формы фирм, как оффшорные, трастовые компании,

франчайзинг.

Оффшорными фирмами называются иностранные фирмы размещенные в специальных зонах предпринимательства за рубежом и подконтрольные национальному капиталу. С их помощью оптимизируются финансовые потоки национальных фирм и пускаются в международный оборот. Российские предприниматели нередко злоупотребляют свободой оффшорных компаний, стремясь избежать законного налогообложения.

Трастовые компании осуществляют особые услуги – оказывают за определенную плату доверительное управление имуществом и ценными бумагами населения и организаций.

Франчайзинг - особое соглашение, позволяющее мелкой фирме кооперироваться с крупной на основе поставок продукции и использования ее маркетинговой сети. Взамен мелкая фирма обязуется соблюдать ценовую политику крупной фирмы, не нарушать стандарты и правила, установленные старшим партнером.

Вопрос 19. Издержки производства: виды, динамика.

1.Определение понятия издержек.

2.Экономические, бухгалтерские, альтернативные издержки.

3.Постоянные, переменные, общие (валовые) издержки.

4.Средние издержки.

5.«Предельная» фирма.

6.Предельные издержки.

7.Издержки в долгосрочном периоде.

8.Учет динамики издержек фирмой в менеджменте и маркетинге.

1. Не бывает производства без затрат.

Издержки – это затраты на приобретение факторов производ-

ства.

Уровень издержек очень важен для предпринимателя, т.к.:

-в условиях заданности рыночных цен рост прибыли возможен лишь путем сокращения затрат на производство;

-их величина, будучи сопоставлена с рыночной ценой, определяет судьбу предпринимателя на рынке;

75

76

-они формируют характер кривой предложения на рынке как отдельного товара, так и всей их совокупности.

Идержки можно считать по-разному, поэтому в экономической теории, начиная с А.Смита и Д.Рикардо, существуют десятки различных систем анализа издержек. К середине ХХ века сложились общие принципы классификации:

-по методу оценки затрат;

-по отношению к величине производства.

Издержки производства

По методу оценки затрат |

|

По отношению к величине |

|

|

производства |

|

||

|

|

|

Постоянные +

Переменные = Валовые

Переменные = Валовые

Средние

Стартовые

Остаточные

Остаточные

Предельные

Предельные

|

Экономические |

|

|

Бухгалтерские |

|

||||||

|

(вмененные) |

|

|

|

(явные) |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Внутренние |

|

|

Внешние |

|

Косвенные |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прямые |

|

|

||

Рис.19.1. Классификация издержек.

2 . Если смотреть на куплю – продажу глазами продавца, то, имея перед собой общую цель получения дохода от сделки, он, в первую очередь, стремится окупить понесенные затраты на производство товара.

Экономические (вмененные) издержки – это хозяйственные затраты понесенные, по мнению предпринимателя, им в процессе производ-

ства. В их состав включаются:

-купленные фирмой со стороны ресурсы;

-внутренние ресурсы фирмы не включаемые в рыночный оборот;

-нормальная прибыль, рассматриваемая предпринимателем как компенсация за риск в бизнесе.

Именно экономические издержки предприниматель вменяет себе в обязанность возместить в первую очередь через цену, и если ему этого не удаётся, он вынужден уйти с рынка в другую сферу деятельности.

Бухгалтерские издержки – денежные расходы, платежи, осуществляемые фирмой с целью приобретения на стороне необходимых фак-

76

77

торов производства. Бухгалтерские издержки всегда меньше экономических, т.к. они учитывают только затраты на приобретение ресурсов у внешних поставщиков, оформленные юридически, существующие в явном виде, что и является основанием для бухгалтерского учета.

Бухгалтерские издержки в своем составе имеют прямые и косвенные издержки. Первые состоят из расходов непосредственно на производство, а вторые включают затраты без которых фирма не может нормально работать – накладные расходы, амортизационные отчисления, выплату процентов банкам и т.д.

Разницу между экономическими и бухгалтерским издержками со-

ставляют альтернативные издержки.

Бухгалтерские издержки + Альтернативные издержки = Экономические

издержки |

|

(явные, внешние) (неявные, внешние |

(вмененные) |

|

Формула 19.1. |

Альтернативные издержки – это затраты на производство продукции, которую фирма производить не будет т.к. использует ресурсы при производстве данного товара. По существу, альтернативные издержки – это издержки упущенных возможностей. Их величина определяется каждым предпринимателем самостоятельно, исходя из его личных представлений о желательной доходности бизнеса.

Альтернативные издержки играют очень важную роль в рыночной экономике. По их уровню предприниматель определяет сферу своего бизнеса т.к. фирма обладающая самым низким уровнем издержек по сравнению с альтернативными имеет преимущество перед остальными. Зато другие фирмы имеют более низкие альтернативные издержки в других сферах. Так происходит распределение предпринимателей по отраслям производства и сферам деятельности, их размещение по территории. Здесь нет места указаниям Госплана - кому, что и в каких количествах производить – все решается в рамках рыночного механизма.

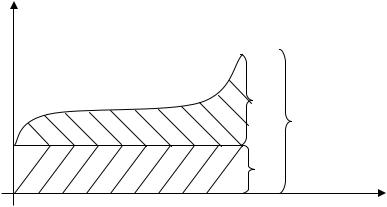

3. Рост объемов производства фирмы, как правило, влечет за собой рост издержек. При этом, ни одно производство не может развиваться бесконечно, поэтому, динамика издержек является очень важным параметром в определении оптимальных размеров предприятия. С этой целью применяется разделение издержек на постоянные и переменные.

Постоянные издержки – затраты фирмы, которые она несет вне зависимости от размера производственной деятельности. К ним относят-

ся: плата за аренду помещений, затраты на оборудование, амортизация, налоги на имущество, займы, оплата труда управленческого и административного аппарата. Постоянные издержки существуют даже при прекращении производства.

Переменные издержки – затраты фирмы, которые зависят от величины производства продукции. К ним относят: затраты на сырье, рекламу, оплату наемных рабочих, транспортные услуги, налог на добавленную

77

78

стоимость и др. При расширении производства переменные издержки увеличиваются, а при сокращении – снижаются.

Деление на постоянные и переменные издержки условно и приемлемо только для короткого периода в течение которого ряд факторов производства неизменен. В долгосрочном периоде все издержки становятся переменными.

Валовые издержки – это сумма постоянных и переменных из-

держек. Они представляют собой денежные расходы фирмы на производство продукции. Связь и взаимозависимость постоянных и переменных издержек в составе общих можно выразить математически и графически.

FC + VC = TC

TC – FC = VC

TC – VC = FC

FC - постоянные издержки

VC - переменные издержки TC - общие издержки

Формулы 19.2.

С

VC

TC

FC

Q

Рис. 19.2. Общие издержки фирмы.

Расчет общих издержек малосодержателен, несмотря на то, что их можно развернуть в систему показателей. Он лишь показывает общий объем средств, требуемых для производства и пропорцию основных факторов производства.

Однако общие издержки являются исходной базой для расчета группы очень важных показателей для предпринимателя – средних издержек.

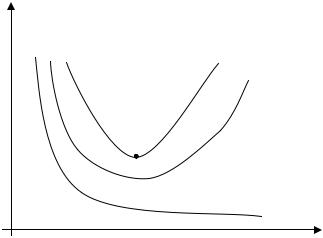

4. Средние издержки – это валовые издержки, приходящиеся на единицу продукции.

Средние издержки можно рассчитывать и на уровне постоянных и переменных издержек, поэтому все три разновидности средних издержек принято называть семейством средних издержек.

78

79

ATC = TCQ

AFC = FCQ

AVC = VCQ

Где:

ATC - средние общие издержки

AFC - средние постоянные издержки

AVC - средние переменные издержки

формула 19.2.

С ними можно произвести те же самые преобразования, что и с постоянными и переменными:

ATC = AFC + AVC

AFC = ATC − AVC

AVC = ATC − AFC

формула 19.3.

Взаимосвязь средних издержек можно изобразить на графике:

С

ATC

AVC

M

AFC

Q

Рис.19.3. Средние издержки фирмы.

У фирм в рыночной экономике складываются различные уровни средних издержек, т.к. у них разная организация производства и масштаб деятельности. Если индивидуальные средние общие издержки сравнить с рыночной ценой, которая указывается в расчете на единицу товара, то можно оценить экономическое положение фирмы на рынке.

79

80

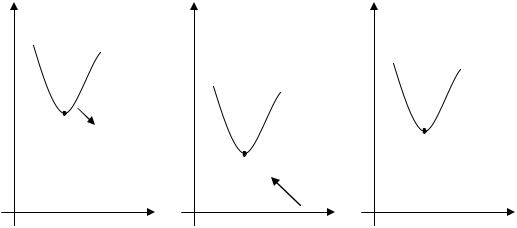

5. Для предпринимателя важно знать, как его средние общие издержки соотносятся с рыночной ценой. При этом возможны три ситуации:

а) рыночные цены ниже издержек; б) рыночные цены выше издержек; в) рыночные цены равны издержкам.

Р,С |

|

Р,С |

|

С |

|

|

|

|

ATC |

|

|

ATC |

|

|

|

|

|

|

|

|

|

M |

|

|

ATC |

M |

|

Р |

|

Р |

|

Р |

||

|

|

|

||||

|

|

|

|

M |

|

|

0 |

Q 0 |

Q 0 |

Q |

а) |

б) |

|

в) |

Рис. 19.4. Сравнение издержек с рыночной ценой

Вситуации а) фирма вынуждена покинуть рынок. Как следствие, при неизменности спроса, цены поднимутся и наступит ситуация в).

Вситуации б) фирма будет получать высокий доход и к ней присоединятся другие фирмы. В результате предложение превысит спрос и цены упадут до в).

Вситуации в) минимальное значение средних общих издержек совпадает с рыночной ценой, т.е. только покрывает цену. Казалось бы, здесь нет стимула – прибыли и фирма обязательно покинет рынок. Но это не так. Дело в том, что предприниматели в свои издержки включают не только постоянные и переменные, но и альтернативные издержки. Поэтому, в данной ситуации нет не “вообще” прибыли – она есть в форме нормальной - а действительно нет сверхприбыли из-за превышения спроса над предложением. Ситуация в) является самой типичной на рынке, а фирму, попавшую в нее принято называть

“предельной” фирмой.

6.Предприниматель хочет знать не только минимум издержек на единицу продукции, но и на весь объем производства. Чтобы это сделать, необходимо рассчитать предельные издержки.

Предельные издержки – это дополнительные издержки, связанные с производством еще одной добавочной единицы продукции.

80