экономикс

.pdf211

Вопрос 51. Государственный бюджет и налоги.

1.Понятие бюджета.

2.Бюджетный профицит и дефицит.

3.Государственный долг.

4.Принципы налогообложения.

5.Прямое и косвенное налогообложение.

6.Кривая Лаффера.

1. Экономические отношения, складывающиеся в обществе по поводу использования денежных средств, называются финансами. Значительная часть из них аккумулируется правительством в форме государственных финансов. Через государственные финансы перераспределяется значительная часть ВНП: в России и Японии – 1/3; Франции и Германии –1/2; в Швеции – 2/3. Главным звеном государственных финансов является бюджет.

Бюджетное устройство унитарных государств отличается от федеративных: у первых имеется 2 уровня бюджета – общенациональный и местный, а у вторых – 3 уровня: между федеральным и местным бюджетами имеется промежуточное региональное звено в виде бюджетов штатов (США), земель (Германия), субъектов федерации (Россия). Если свести все уровни бюджетов воедино, то можно полу-

чить консолидированный бюджет государства, который используется для специ-

ального анализа и прогноза денежных потоков в национальной экономике. Бюджетное устройство государства предполагает соблюдение принципов

бюджетного федерализма:

а) самостоятельность бюджетов различного уровня; б) разграничение финансовых прав и ответственности между бюджетами;

в) разнесение налоговых поступлений от доходов между различными бюджетами;

г) предоставление дотаций и субвенций вышестоящими бюджетными уровнями нижестоящим;

д) законодательное закрепление бюджетного устройства в бюджетном кодексе страны.

211

212

Ведущим звеном бюджетного устройства страны является государственный

бюджет – финансовый план государства по централизованному привлечению и расходованию денежных ресурсов для выполнения его функций. Централизо-

ванный бюджет разрабатывается национальным правительством, принимается парламентом и утверждается главой государства. Продолжительность бюджетного периода составляет 1 год, однако его начало имеет национальные особенности:

вСША – 1 апреля, в России – 1 января.

Встранах с развитой рыночной экономикой государственный бюджет выполняет помимо своих прямых функций по обеспечению безопасности страны, содержания государственного аппарата управления, осуществления социальной политики и развития науки, образования, культуры еще одну дополнительную функцию – регулирование экономики, косвенное воздействие на рыночные поведение фирм с целью достижения стабильного развития.

2. Государственный бюджет составляется в виде баланса доходов и расходов за год.

•Доходная часть формируется за счет внутренних и внешних источников. Среди внутренних источников преобладают налоговые платежи фирм и населения, которые дополняются поступлениями денег от госзаймов, доходов от госсобственности. Внешние источники доходов госбюджета: займы, предоставляемые другими государствами или международными финансовыми организациями типа МВФ или МБРР.

•Расходная часть государственного бюджета состоит из двух элементов:

−текущие расходы

−инвестиционные расходы (бюджет развития).

Население демократических государств внимательно следит за тем, как правительство использует собранные налоги, поэтому при утверждении бюджета и отчета о его исполнении за предшествующий период в парламентах разворачивается дискуссия между политиками, стремящимися заручиться поддержкой населения на ближайших выборах. В России госбюджет пока не является достаточно про-

212

213

зрачным для этого, а его исполнение имеет на протяжении ряда лет серьезные нарушения.

Равенство доходной и расходной частей между собой предполагает сбалансированность бюджета, однако наличие в экономике цикличности, необходимость проведения активной стабилизационной политики и осуществления структурных сдвигов в народном хозяйстве с целью внедрения достижения НТП, нередко ведет к рассогласованности собственных частей бюджета и возникновению дефицита (чаще) и профицита (реже).

Бюджетный дефицит – сумма превышения расходов государства над его доходами в пределах финансового года. Различают текущий (временный, не пре-

вышающий 10% доходной части бюджета) и хронический (многолетний, критический, превышающий 20% доходной части). При утверждении дефицитного государственного бюджета обычно устанавливается его предельно допустимая величина. Если в процессе исполнения бюджета она превышается, то осуществляется секвестр бюджета, те. пропорциональное снижение трат на оставшийся бюджетный период по всем статьям расходов за исключением социально защищенных.

Бюджетный профицит – сумма превышения доходов государства над его расходами в пределах финансового года.

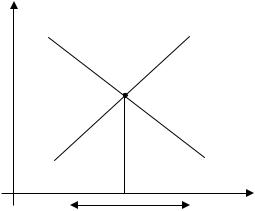

Чередование периодов бюджетного дефицита и профицита позволяет сбалансировать бюджет не на ежегодной основе, а в течение более длительного периода, т.е. 5 лет. Такой подход позволяет государству маневрировать своими финансами с целью выглаживания делового цикла примерно на 30-40%.

213

214

R, T

R

M

G

0 |

yT |

Где:

R – государственные доходы G – государственные расходы M – сбалансированный бюджет

Рис. 51.1. Циклическое балансирование госбюджета

В стране может сложиться специфическая ситуация: дефицитный бюджет с первичным профицитом (бюджет РФ в 2000 году). Первичный профицит на фоне общего дефицита госбюджета означает, что дефицит отсутствовал бы, если бы не требовалось выплачивать накопившиеся в прошлом долги.

3. Государственный долг – это превышение суммы накопленных за предшествующие годы общих дефицитов государственного бюджета над его профи-

цитами. Госдолг страны формируется за счет , как внутренних, так и внешних заимствований.

Внутренний государственный долг – задолженность правительства населению своей страны. Он обслуживается с помощью выпуска облигаций государственных займов и получения у ЦБ страны кредитов. Второй способ прямо ведет к инфля-

ции и поэтому развитыми странами используется очень осторожно и редко, в отличие от развивающихся, постсоциалистических государств (в т.ч. и России). Первый способ также может привести к серьезным последствиям – формированию пирамиды государственных долговых обязательств, при которой оплата предшествующих займов осуществляется с помощью новых облигаций, необходимость в которых нарастает снежным комом. Пирамиды рано или поздно рушат-

214

215

ся, многократно обесценивая национальную валюту. (пирамида российских ГКО в

1998 г.).

Внешний государственный долг – задолженность государства перед иностранными кредиторами: частными лицами, государствами, международными организациями. Если правительство не способно оплачивать свой государственный долг и срывает сроки платежей, то возникает ситуация дефолта – временного отказа от обязательств, влекущая за собой санкции кредиторов вплоть до бойкота и конфискации имущества государства, находящегося за рубежом.

Значительный государственный долг приводит в расстройство финансовую систему государства, ухудшает предпринимательский климат в стране и существенно ограничивает рост благосостояния населения.

4. Налоги – это обязательные платежи физических и юридических лиц,

взимаемые государством. Они на 90% формируют доходную часть государственного бюджета страны. Количественно налоговые системы могут существенно различаться: накануне Великой буржуазной революции в феодальной Франции существовало около 7000 различных налогов, от которых полностью были освобождены дворянство и духовенство. Современные государства применяют, как правило, не более 50-100 различных налогов. Сами налоги нередко бывают экзотическими: римский император Веспасиан 2000 лет назад ввел налог на отхожие места; в Гвинее в 1980-х годах применялся налог на «мир», который взимался с населения в условиях гражданского спокойствия; в Австрии и в настоящее время существует «гипсовый» налог, который выплачивают слаломисты за каждый спуск в Альпах, так как ежегодно в стране 150 тыс. человек ломает ноги и это обходится правительству в 1 млрд. шиллингов расходов на медицину, в Швеции существует налог на подарки, хобби.

Налоги, помимо фискальной функции (т.е. наполнения госбюджета), предназначены для:

а) регулирования б) стимулирования

в) перераспределения доходов.

215

216

Принципы рационального налогообложения, разработанные еще А. Смитом, не потеряли актуальность до настоящего времени:

Принцип справедливости – налоговое бремя должно нести все общество, а уклонение от налогов, создание различных «серых схем» расчетов с государством должно осуждаться обществом.

Принцип определенности – налог должен быть конкретным по величине, сроку и способу оплаты. Нельзя вводить налоги задним числом (современная практика России).

Принцип удобности – налог должен быть удобен прежде всего населению, а не налоговику.

Принцип экономии – затраты на сбор налогов не должны быть чрезмерными, обременительными для общества.

5. По методу взимания налоги можно разбить на две группы: прямые и косвен-

ные налоги.

Прямые налоги – это видимые налоги, так как они устанавливаются на получаемый человеком или фирмой доход, а также на принадлежащее им имущество: подоходный налог, налог на прибыль предприятий, налог на наследство и дарение, поземельный и имущественный налог и др.

Косвенные налоги – это неявные, невидимые потребителями налоги, так как ими обкладываются производители, обязанные государством включать их в цену товара и перечислять в доход государства сразу же после продажи:

налог с оборота, налог на добавленную стоимость, налог с продаж, акцизы. Между учеными идет длительный спор о том, какие налоги лучше – прямые

или косвенные. Большинство склоняется к прямому налогообложению, но правительства большинства стран на практике чаще применяют косвенное, так как оно лучше гарантирует пополнение госбюджета. В целом прямое налогообложение больше применяется в Германии, Канаде, США, Японии, а косвенное – во Франции, Италии, России.

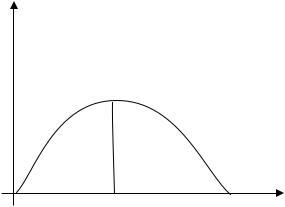

6. При налогообложении значительную роль играют ставки налогообложения

– размер налога на единицу обложения. Если они чрезмерно высоки, то экономическая активность населения будет сдерживаться. Экономический советник пре-

216

217

зидента США Рейгана Артур Лаффер в начале 1980гг. установил, что рост ставок лишь до определенного периода увеличивает поступление налогов в казну, после которого население уходит в теневую экономику, предпочитая вообще не платить налоги. Эта ситуация в экономической теории описывается с помощью

кривой Лаффера.

Поступление налога в бюджет

0 |

50% |

100% Ставка налога |

Рис. 51.2. Кривая Лаффера

Кривая Лаффера показывает, что при ставке налога, равной 0 и 100%, правительство не получит налогов вообще, а максимальное ее значение не превышает

50%.

Российская практика свидетельствует о том, что проводимая правительством налоговая политика недостаточно эффективна и является одной из объективных причин, толкающих предпринимательский сектор в теневую экономику.

Вопрос 52. Бюджетно-налоговая политика.

1.Влияние государственных расходов и налогов на домохозяйства.

2.Влияние государственных расходов и налогов на предприниматель-

ский сектор.

1. Население активно реагирует на проводимую правительством политику в обеих частях государственного бюджета – доходной и расходной. Изменение в налогообложении прямо влияет на доходы населения, поэтому их потребитель-

217

218

ское поведение на рынке зависит от того, постоянно или временно в стране изменены налоги; ожидаемы они обществом или застают его врасплох.

Временное увеличение налогов не сказывается на общем уровне потребления домохозяйств в длительном периоде, так как население в период высоких налогов будет стремиться занять средства с целью поддержания существующего уровня потребления. Следовательно, они сократят сбережения. Государство свою политику сбережений оставит прежней, хотя общие сбережения в стране, естественно, сократятся. Рост налогов приводит не только к сокращению сбережений и к фактическому понижению уровня потребления домохозяйств. При этом государственные расходы могут смягчить, а иногда и нейтрализовать действие роста налогов на совокупный спрос, так как в экономике действует мультипликатор госу-

дарственных расходов.

|

1 |

|

Мультипликатор = ----------- |

формула 52.1 |

|

государственных |

1- Cy |

|

расходов |

|

|

Этот коэффициент показывает, насколько изменится величина ВНП при увеличении государственных расходов на единицу. Эффект мультипликатора получается за счет того, что вслед за ростом государственных расходов увеличиваются доходы населения, а следовательно, и налоговые поступления, которые частично покрывает дополнительные расходы правительства.

2. Для предпринимательского сектора изменение налогообложения важно с точки зрения возможностей инвестирования. Поскольку инвестиции у предпринимательского сектора формируются, в основном, на заемной основе, то динамика сбережений домохозяйств является исходной основой их деятельности.

Что касается собственных сбережений фирм, то государственная налоговая политика на них оказывает прямое действие. Например, повышение налога на прибыль, ужесточение условий налоговых каникул при инвестировании в нужные государству объекты и т.д. сокращает для фирм ресурсную базу инвестирования.

С другой стороны, правительство наряду с усилением налогообложения часто предусматривает расходы на субсидирование инвестиционной активности фирм,

218

219

разрешает ускоренную амортизацию используемого оборудования, что перекрывает потери фирм от повышения налогов.

В целом, если выбирать между одинаковыми по размеру увеличением госрасходов и сокращением налоговых поступлений, то ВНП возрастет в большей мере при росте государственных расходов, чем при снижении налогов. В то же время дефицит государственного бюджета будет больше при снижении налогов, чем при идентичном росте государственных расходов.

Вопрос 53. Деньги и их функции.

1.Деньги как экономическая категория.

2.Функции денег.

3.Теории денег.

4.Денежная система.

5.Биметаллизм и монометаллизм. Закон Грешена.

6.Современное понятие денег.

1. Все сделки купли-продажи товаров и услуг на рынке осуществляются с помощью денег. Деньги известны людям 5-6 тыс. лет и из ответа на вопрос: «Что такое деньги?» выросла вся экономическая наука. Значение денег в экономике сравнивалось с «дорогой», облегчающей продвижение товаров на рынок (А. Смит); со «смазкой» товарного обращения (А. Маршалл); «вуалью» окутывающей экономические отношения (Ж.Б. Сэй). В настоящее время деньги часто называют «языком рынка», так как они объединяют всех агентов национальных и мирового рынков.

Деньги – это товар особого рода, исторически выделившийся из ряда других товаров и ставший всеобщим эквивалентом, на который меняются все остальные товары.

Деньги возникли на основе рыночного хозяйства и продолжают развиваться вместе с ними и в настоящее время. Прямой, безденежный обмен товара на товар принято называть бартером. Он – предшественник денег, дошедший до нашего времени.

219

220

Деньги в своем развитии прошли большой путь от экзотических случайных форм до золота и бумажных денег.

2. Использование денег в хозяйстве заключается в выполнении ими пяти взаимосвязанных функций.

мировые деньги

средства накопления

Деньги

средства платежа

средства накопления

Мера стоимости

Рис. 53.1 Функции денег

•В функции меры стоимости деньги измеряют ценность всех благ. Определять цену любого товара можно с помощью идеальных денег, в качестве которых до 30-х годов выступало золото, а в настоящее время используется обменный курс национальной валюты.

•В функции средства обращения деньги выступают мимолетным посредником в сделках купли-продажи, что дает возможность использовать бумажные деньги. Если государство их выпустит сверх меры, то они обесценятся и будут замещены бартером. В конечном счете, обесценение денег может привести к рационированию, системе, ограничивающей рыночные сделки с помощью карточек и талонов.

•Деньги как средство платежа выражают отношения между должником и кредитором, так как акт купли-продажи бывает часто разорван во времени. Период оплаты товаров и услуг в этом случае по целому ряду причин не совпадает с поставкой продукции. Подобные сделки оформляются в виде

долговых обязательств – векселей, банкнот, счетов, чеков и др. На их основе возникают кредитные деньги.

В настоящее время функция денег как средство платежа слилась с функцией средства обращения, а бумажные деньги потеряли связь с золотом и превратились в кредитные. На этой общей основе существует современная финансовокредитная система государства.

220