LogSnab_lek

.pdfТаким образом, выполнение целевых функций снабжения позволяет предприятию повысить конкурентоспособность и усилить позиции предприятия на рынке.

Контрольные вопросы для самопроверки по теме 4

1.Перечислите и охарактеризуйте типичные задачи в управлении закупками.

2.На каком этапе взаимодействия с поставщиком решается задача, «на каких условиях закупать»?

3.Перечислите и охарактеризуйте функции отдела закупок.

4.Дайте определение термина «стратегия».

5.Перечислите и охарактеризуйте уровни стратегического планирования.

6.Что означает эффективность в закупках?

7.Перечислите и раскройте содержание целей предприятия.

8.Перечислите и раскройте содержание целей снабжения

9.Какую роль играет профессиональная подготовка менеджера по закупкам в развитии стратегии снабжения?

10.Какие области бизнес – стратегии считаются потенциально важными при формировании стратегии снабжения?

11.Опишите алгоритм процесса стратегического планирования закупок.

12.Перечислите и охарактеризуйте стратегические компо-

ненты.

13.Перечислите важнейшие целевые функции закупочной деятельности.

14.Какую роль в снабжении играет цена закупаемых ресур-

сов?

15.Как определяется эластичность спроса?

16.При каких условиях эластичность спроса уменьшается?

17.Как определяется эластичность предложения?

18.Какие аспекты должны учитываться поставщиками при обсуждении цены закупаемых ресурсов?

19.Какие виды соглашений о цене применяются на практи-

ке?

20.Что понимают под «ценовым анализом»?

21.перечислите и раскройте содержание факторов влияющих на величину цен у разных поставщиков.

41

22.В чем проявляется целевая функция «качество»?

23.Какие положения должны выполняться для реализации функции «качество»?

24.Что понимается под гарантией качества?

25.Охарактеризуйте систему качества и ее этапы.

26.В чем проявляется целевая функция снабжения - «срок выполнения поставки»?

ТЕМА 5. ПЛАНИРОВАНИЕ ПОТРЕБНОСТИ В ПРОДУКЦИИ

Пятая тема посвящена современным методам планирования потребности предприятия в материальных ресурсах. После изучения темы студент должен знать назначение нормирования как инструмента управления, свободно оперировать основными терминами, знать структуру норм расхода материальных ресурсов, понимать основные различия между традиционными методами планирования потребности в материальных ресурсах и современными подходами.

5.1. Современные методы планирования потребности в продукции: нормативный подход, планирование на основе прогнозов спроса и расхода продукции

Нормативный подход в планировании потребности в продукции (материальных ресурсах) строится на принципах нормирования.

Нормирование расхода материалов – это процесс регламен-

тации использования материалов для нужд производственной деятельности. Основным инструментом такой регламентации являются нормы расхода. Нормы расхода представляют собой допустимый уровень затрат сырья и материалов на изготовление единицы продукции или выполнения единицы работы (услуги) в определенных производственных и социально-экономических условиях.

Нормы расхода как социально-экономическая величина отражают не только достигнутый уровень развития производительных сил, но и уровень производственных отношений в данном обществе.

42

Врыночных условиях нормы расхода формируются под влиянием конкурентной борьбы, служат инструментом получения прибыли и выражают политику предприятия при решении собственных ресурсно-сырьевых проблем.

С точки зрения государственного подхода норма расхода должна соответствовать общественно-необходимым затратам материальных ресурсов. Однако предприятием норма расхода рассматривается как величина техническая, зависящая от конструкции выпускаемой продукции, применяемой технологии и других технических факторов.

Нормы расхода лежат в основе планирования потребности материальных ресурсов, следовательно, с эти позиций:

- норма расхода – это плановая, технически обоснованная прогрессивная величина, характеризующая минимально возможное количество сырья, материалов, топлива, энергии и др. для изготовления единицы продукции или выполнения единицы работы (услуги) и отображающая передовой уровень организации производства.

Внастоящее время научно-обоснованный подход к нормированию затруднен, а именно закрепление в них достижений на- учно-технического прогресса. Поэтому нормирование расхода МР ограничивается рамками отдельных предприятий. Конкурентная борьба и присущая ей коммерческая тайна делает невозможным использование норм в масштабе всей отрасли.

Нормирование МР проявляется в двух аспектах14:

1)непосредственный расчет норм расхода конкретных видов сырья и материалов на производство единицы продукции (работы, услуги);

2)расход конкретных видов МР на производственные нужды строго по обоснованным нормам расхода, т.е. регламентацию использования МР.

Нормирование предусматривает разработку методов экономии и рационального использования МР.

В общем случае норма расхода может быть выражена следующей формулой:

14 Смирнов П.В. и др. Организация и планирование материально-технического снабжения народного хозяйства: Учебник / П.В. Смирнов, З.И. Степанова, Н.Д. Фасуляк. – М.: Экономика, 1986.

43

H = G + ∑ g ;

где H - норма расхода МР данного вида; G - полезный или «чистый» расход МР; ∑ g - сумма отходов и потерь.

Полезный или «чистый» расход обусловлен конструкционными и технологическими особенностями продукции (работы, услуги).

Отходы – это остатки исходных материалов, не вошедшие в готовую продукцию.

Отходы разделяют на используемые и неиспользуемые. Используемые отходы могут быть использованы в данном

производстве. Используемые отходы в норму расхода не включаются.

Неиспользуемые отходы не годятся для производственного потребления на данном предприятии, но могут быть использованы на другом предприятии.

Потери – это та часть исходных материалов, которая теряется в процессе изготовления продукции (работы, услуги). Потери обусловлены улетучиванием, распылением, усушкой, угаром, окислением и др.

Для регламентации норм расхода МР используют их классификацию. Полученная путем классификации система норм служит методической основой для организации и осуществления нормирования расхода МР. В табл. 5.1 приведена классификация норм расхода МР по признакам.

Таблица 5.1 Классификация норм расхода материальных ресурсов

в промышленности

Признак |

|

Вид нормы расхода |

|

Характеристика |

|

классификации |

|

|

|

|

|

Вид нормируе- |

Сырья; основных материалов; вспомогатель- |

|

|||

мых МР |

ных материалов; полуфабрикатов; комплек- |

|

|||

|

тующих изделий; топлива; тепловой энергии; |

|

|||

|

электроэнергии и др. |

|

|

|

|

Направление |

На основное производство (выполнение про- |

|

|||

использования |

граммы |

производства); |

на |

ремонтно- |

|

МР |

эксплуатационные нужды; на капитальное |

|

|||

|

строительство; на опытно-экспериментальное |

|

|||

|

производство и научно-исследовательские це- |

|

|||

|

ли; на социально-культурные цели |

|

|

||

44

|

|

|

Продолжение табл. 5.1 |

||||

Признак |

Вид нормы расхода |

Характеристика |

|||||

классификации |

|

|

|

|

|

|

|

Объект |

Пооперационные; подеталь- |

|

|

|

|

|

|

нормирования |

ные; нормы расхода на изде- |

|

|

|

|

|

|

|

лие |

|

|

|

|

|

|

Время действия норм |

Текущие; |

перспективные; |

Текущие нормы |

действуют в |

|||

|

оперативные (разовые) |

течение одного года, обслужи- |

|||||

|

|

|

вают текущее планирование. |

||||

|

|

|

Перспективные нормы учиты- |

||||

|

|

|

вают ожидаемые изменения в |

||||

|

|

|

НТП. |

Отражают |

результаты |

||

|

|

|

мероприятий |

по |

экономии и |

||

|

|

|

рациональному |

использова- |

|||

|

|

|

нию МР. |

|

|

|

|

|

|

|

Оперативные |

нормы |

предна- |

||

|

|

|

значены для |

краткосрочного |

|||

|

|

|

использования. |

|

|

||

Измеритель |

Абсолютного расхода; отно- |

Нормы |

абсолютного |

расхода |

|||

расхода МР |

сительного (удельного) рас- |

измеряются в единицах массы |

|||||

|

хода |

|

(кг, т); объема (куб. м, куб. дм, |

||||

|

|

|

литры), площади (кв. м,) |

||||

|

|

|

Нормы относительного расхо- |

||||

|

|

|

да выражают расход материа- |

||||

|

|

|

ла на какую-либо техническую |

||||

|

|

|

или эксплуатационную едини- |

||||

|

|

|

цу (например, расход краски |

||||

|

|

|

на 1 кв. м окрашиваемой по- |

||||

|

|

|

верхности). |

|

|

|

|

Степень укрупнения |

Специфицированные нормы |

Специфицированные |

нормы |

||||

номенклатуры нор- |

расхода; групповые нормы |

выражают расход конкретного |

|||||

мируемых МР |

|

|

вида материала в полной его |

||||

|

|

|

расшифровке |

по |

наименова- |

||

|

|

|

нию, типу сорту, марке, раз- |

||||

|

|

|

мерам и др. товароведческим |

||||

|

|

|

характеристикам. |

|

|

||

|

|

|

Групповые нормы показывают |

||||

|

|

|

расход |

данной материальной |

|||

|

|

|

группы |

на соответствующий |

|||

|

|

|

измеритель (например, нормы |

||||

|

|

|

расхода углеродистой стали). |

||||

Масштаб действия |

Нормы предприятия; отрас- |

|

|

|

|

|

|

норм расхода МР |

левые |

|

|

|

|

|

|

45

Окончание табл. 5.1

Признак |

Вид нормы расхода |

Характеристика |

|||

классификации |

|

|

|

|

|

Степень агрегирова- |

Индивидуальные; типовые |

Индивидуальные нормы уста- |

|||

ния норм расхода МР |

(единые); групповые (сред- |

навливаются применительно к |

|||

|

невзвешенные) |

конкретным |

условиям изго- |

||

|

|

товления данного изделия (ра- |

|||

|

|

боты, услуги). |

|

||

|

|

Типовые |

нормы |

выражают |

|

|

|

расход материалов на одно- |

|||

|

|

типную продукцию (работу, |

|||

|

|

услугу) в однотипных органи- |

|||

|

|

зационно-производственных |

|||

|

|

условиях. |

|

|

|

|

|

Групповые нормы |

выражают |

||

|

|

расход материала на однотип- |

|||

|

|

ную продукцию (работу, услу- |

|||

|

|

гу) по совокупности предпри- |

|||

|

|

ятий не зависимо от степени |

|||

|

|

сходства |

их |

организационно- |

|

|

|

производственных |

условий. |

||

|

|

Групповые нормы |

устанавли- |

||

|

|

ваются как |

средневзвешенная |

||

|

|

величина |

из |

индивидуальных |

|

|

|

норм. |

|

|

|

Для разработки норм расхода МР используют различные методы15.

1.Расчетный (аналитический) метод. В основе метода поэлементный расчет нормообразующих элементов. В результате расчета устанавливают технико-экономические нормы. Исходной информацией являются чертежи деталей, сборочных единиц, спецификации, технологические документы, нормативы расхода материалов на единицу измерителя (длины, массы или др.), нормативы отходов и потерь.

2.Опытный метод. В основе метода лежат замеры полезного расхода, потерь и отходов. Этот метод разделяют на лабораторный и производственный. В первом случае норму устанавливают на основе наблюдений в лабораторных условиях; во втором

–в процессе потребления МР в реальных условиях производства.

3.Расчетно-статистический метод. В основе метода при-

15 Смирнов П.В. и др. Организация и планирование материально-технического снабжения народного хозяйства: Учебник / П.В. Смирнов, З.И. Степанова, Н.Д. Фасуляк. – М.: Экономика, 1986.

46

менение данных о фактическом расходе МР за предшествующий период с учетом возможных корректировок в сторону снижения расходов за счет планируемых мероприятий по экономии МР.

Таким образом, нормирование важно для определения необходимого, с точки зрения технологии производства конкретного продукта, количества товарно-материальных ценностей.

Однако большинство производств характеризуются наличием того или иного объема запасов материальных ресурсов для обеспечения бесперебойного хода выполнения технологического процесса. Поэтому для предприятия очень важно определить правильное количество нужных материалов. Факторами, определяющими правильное количество, являются:

-спрос на готовую продукцию, в которой используются закупаемые материалы и компоненты;

-рыночные условия;

-экономически обоснованный размер заказа;

-количество требуемого продукта, имеющегося в наличии и

др.

Учет всех перечисленных факторов позволяет разработать прогноз спроса на готовую продукцию и тем самым оптимизировать размер запаса материальных ресурсов на предприятии.

Прогнозирование является неотъемлемой частью логистического планирования: стратегического, тактического, оперативного. Прогнозирование лежит в основе разработки планов работы предприятия.

Как правило, в основе прогнозных расчетов лежит ретроспективная (прошлая) информация за определенный период времени, параметры объекта прогнозирования в настоящее время, информация о внешней среде.

Чаще других, в логистическом менеджменте, используются фактографические методы прогнозирования, т.е. основанные на фактических данных.

Фактографические методы прогнозирования включают:

-экстраполяцию динамических рядов;

-экстраполяцию регрессионных зависимостей;

-корреляционно-регрессионный анализ;

-статистическое моделирование и др.

При формировании прогнозов с помощью экстраполяции

47

исходят из статистически складывающихся тенденций изменения количественных характеристик объекта.

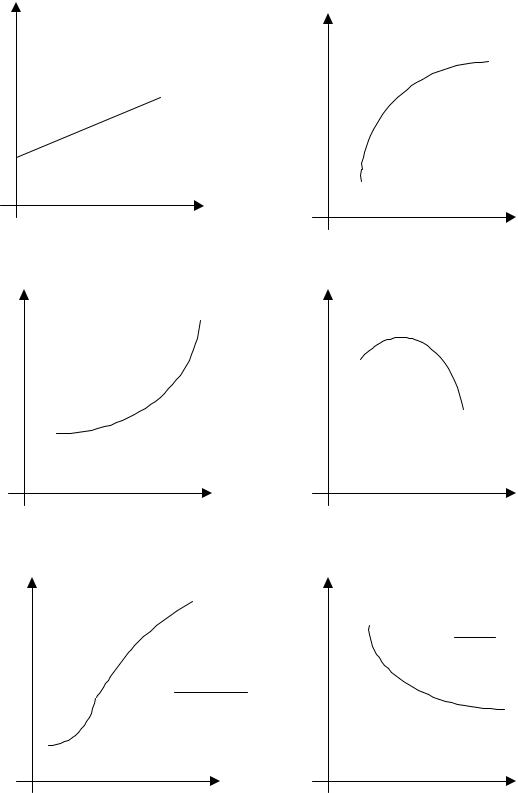

Наиболее популярна у всех известных специалистов в области прогнозирования трендовая модель. Она основана на том, что оцениваемые (прогнозные) показатели характеризуются определенной степенью инерционности, т.е. они с запозданием приспосабливаются к изменившимся условиям. Помимо перечисленных зависимостей применяют логарифмическую, логистическую и гиперболическую. Графическое изображение этих зависимостей называют «кривыми роста» (рис. 5.1)16.

Прогнозирование на основе экстраполяции динамических рядов одной переменной условно можно разделить на этапы (рис.

5.2):

-преобразование исходной информации, в удобный для последующей обработки вид;

-подбор аналитической (графической) зависимости;

-оценка параметров аппроксимирующей зависимости;

-расчет прогнозных значений исследуемого показателя;

-определение точности прогноза и расчет доверительных интервалов.

Кнаиболее используемым и хорошо изученным математическим методам прогнозирования относят методы регрессионного и корреляционного анализа. Регрессионный анализ используется для исследования форм связи, устанавливающих количественные соотношения между случайными величинами изучаемого случайного процесса. В свою очередь, регрессионный анализ является частью теории корреляции и решает две основные задачи:

-выбор независимых переменных, существенно влияющих на зависимую величину; выбор формы уравнения регрессии;

-оценка параметров.

Выбор функции регрессии зависит от характера изучаемого случайного процесса. Для сложных процессов используют модель множественной линейной регрессии.

16 Стратегия реинжиниринга автотранспортных предприятий: Учеб. пособие / Бобкова В.М., Лукинский В.С., Лукинский В.В., Троянов А.Э. – СПб.: СПбГИЭУ, 2005. – с.44.

48

Спрос |

Спрос |

y = a + blgx

y = a + bx

a) |

б) |

Годы |

Годы |

||

Спрос |

|

Спрос |

|

|

y = a + bx + cx2 |

y = ax |

|

|

в) |

Годы |

г) |

|

Годы |

Спрос |

|

|

Спрос |

|

|

|

|

y = |

1 |

|

|

|

a + bx |

|

|

|

|

|

|

y = |

H |

|

|

|

1 + bе−сx |

|

|

|

д) |

Годы |

е) |

Годы |

Рис. 5.1. Типовые математические функции прогнозирования спроса: а) – уравнение прямой; б) – логарифмическая функция; в)

– экспоненциальная функция; г) – параболическая функция; д) – логистическая функция; е) – гиперболическая функция.

49

Исходная ретроспективная информация у(t)

Исследование тренда (методом наименьших квадратов)

Исключение тренда

Исследование сезонной волны

Формирование динамического ряда с трендом без сезонной волны

Построение адаптивной модели исходного динамического ряда

Определение параметров сглаживания

Построение модели и расчет параметров прогноза

Оценка точности и достоверности прогнозирования

Рис. 5.2. Общая схема прогнозирования по методу экстраполяции динамического ряда

Методы прогнозирования имеют свои достоинства и недостатки. В реальной ситуации, использование только одного како- го-то метода для разработки и получения прогноза развития сложной логистической системы (какой и является предприятие), нецелесообразно.

5.2. Системы MRP и JIT

Очень часто прогнозы оказываются ошибочными.

Один из способов устранить этот недостаток, это сопоставить предложение с фактическим спросом, т.е. определить реальный спрос. Для этих целей часто используют метод MRP – material requirements planning. Данный метод широко освещен в различных литературных источниках. Основываясь на материалах изложенных в работе Д. Уотерса17, разберем системы плани-

17 Уотерс Д. Управление цепью поставок: Пер. с англ. – М.: ЮНИТИ-ДАНА, 2005. – с. 245-267.

50