АФХДП_конспект лекций

.pdfи придать им пригодный, удобный для анализа вид (например, аналитические таблицы, графики, схемы и др.).

Второй шаг этапа 2 – анализ и диагностика – включает в себя: проверку достоверности первичной информации, определение методов анализа результатов финансово-хозяйственной деятельности предприятия, выбор системы показателей для анализа, разработку указаний по организации анализа, определение последовательности и периодичности проведения анализа и диагностики.

Проверка достоверности первичной информации предусматривает процедуру сопоставления полученной информации с контрольными данными, соответствия между фактическими показателями (или нормативными) за прошлые периоды времени и полученными предприятием в анализируемом периоде результатами деятельности. Цель такого сопоставления – поиск расхождений и выявление причин возможных ошибок.

Определение методов анализа результатов финансовохозяйственной деятельности предприятия зависит от цели, объекта и глубины анализа, технических возможностей и опыта аналитика. Усовершенствование инструментария научного исследования по конкретной проблеме имеет большое значение и является основой успеха а также эффективности аналитической работы. Разработка системы показателей для анализа является важным методологическим вопросом и от того, насколько эти показатели полно и точно отразят сущность изучаемых явлений, будут зависеть результаты анализа. Так как в анализе используется большое количество разноименных показателей, необходима их структуризация.

Третий этап процесса анализа и диагностики – разработка рекомендаций по повышению эффективности деятельности предприятия– является заключительным. В соответствии с полученными в ходе анализа результатами разрабатываются рекомендации для руководства предприятия. При этом: определяется круг пользователей результатов анализа, выявляются лучшие альтернативы рекомендаций, оцениваются издержки и выгоды каждой из них, подготавливаются аналитическая записка и презентация результатов.

21

Контрольные вопросы

1.Дайте определение анализа в узком и широком смысле.

2.Назовите цель анализа финансово-хозяйственной деятельности предприятия.

3.Перечислите основные задачи анализа финансовохозяйственной деятельности предприятия.

4.Перечислите виды анализа.

5.Назовите основные критерии классификации анализа финансово-хозяйственной деятельности предприятия.

6.В чем суть проведения функционально-стоимостного

анализа?

7.В чем суть проведения управленческого анализа?

8.Укажите возможные объекты анализа в предприятии.

9.Перечислите принципы проведения анализа финансо- во-хозяйственной деятельности предприятия.

10.Назовите основные этапы процесса анализа и диагностики предприятия.

11.Какие основные задачи решаются на этапе подготовки

кпроведению анализа?

12.Какой из этапов процесса анализа и диагностики на Ваш взгляд является основным? Объясните почему?

2. МЕТОД И МЕТОДИКА АНАЛИЗА ФИНАНСОВОХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Аннотация. Понятие метода и методики анализа хозяйственной деятельности, методика комплексного анализа хозяйственной деятельности, этапы комплексного анализа хозяйственной деятельности, системность в анализе хозяйственной деятельности, система показателей, используемых в анализе деятельности предприятия, основные методы анализа и область их использования.

2.1 Метод анализа финансово-хозяйственной деятельно-

сти

Под методом науки в широком смысле понимают способ исследования своего предмета. Специфические для разных наук способы подхода к изучению своего предмета (в том числе и

22

АФХД) базируются на всеобщем диалектическом методе познания.

Метод это способ познания объективной действительности, представляющий собой определенную последовательность действий, приемов, операций.

Основу экономического анализа составляет система разнообразных методов его проведения, без которой невозможно исследование финансово-хозяйственной деятельности предприятия. Многочисленные методы, используемые в экономическом анализе, заимствованы из других дисциплинарных направлений: математики, статистики, бухгалтерского учета, социологии и др. Экономический анализ, приспосабливая эти методы к изучению своего предмета, вносит в них необходимые изменения.

Важной методологической чертой анализа является то, что он способен не только устанавливать причинно-следственные связи, но и давать их количественную характеристику, т.е. обеспечивать измерение влияния факторов на результаты деятельности. Это делает анализ точным, а выводы обоснованными.

Важной методологической чертой АФХД является разработка и использование системы показателей, необходимой для комплексного, системного исследования причинно-следственных связей экономических явлений и процессов в хозяйственной деятельности предприятия.

Таким образом, метод АФХД представляет системное, комплексное изучение, измерение и обобщение влияния факторов

на результаты деятельности предприятия путем обработки специальными приемами системы показателей плана, учета, от- четности с целью повышения эффективности функционирова- ния организации.

2.2. Методика комплексного анализа финансовохозяйственной деятельности

Использование метода АФХД проявляется через ряд конкретных методик аналитического исследования. Это могут быть методики исследования отдельных сторон хозяйственной деятельности либо методики комплексного анализа. Каждому виду анализа соответствует своя методика.

23

Под методикой понимается совокупность способов, правил наиболее целесообразного выполнения какой-либо работы.

В экономическом анализе методика представляет собой совокупность аналитических способов и правил исследования экономики предприятия, определенным образом подчиненных достижению цели анализа. Общую методику понимают как систему исследования, которая одинаково используется при изучении различных объектов экономического анализа в различных отраслях экономики. Частные методики конкретизируют общую методику относительно к определенным отраслям экономики, к определенному типу производства или объекту исследования.

2.3. Комплексный и тематический анализ финансовохозяйственной деятельности предприятия

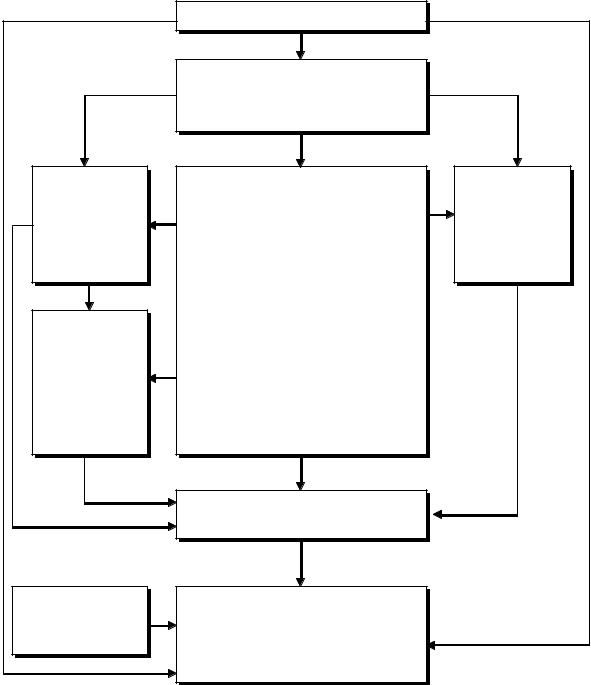

Целью комплексного анализа является общая либо частная оценка эффективности деятельности предприятия, позволяющая выявить резервы ее повышения, с учетом стратегии развития предприятия. При этом комплексный анализ имеет строгую логическую последовательность, с помощью которой увязываются между собой данные о различных процессах и явлениях, происходящих на предприятии. В целом, при его проведении выделяют ряд этапов. Их содержание применительно к анализу деятельности предприятия раскрыто на рис.2

На начальном этапе проводится ситуационный анализ, позволяющий определить исходную позицию предприятия в общем экономическом пространстве. Результаты, полученные в ходе проведения подобного анализа, дают возможность менеджерам ответить на вопрос о рыночном статусе предприятия. Таким образом, формируется проблемное поле организации дальнейшего комплексного анализа финансово-хозяйственной деятельности предприятия.

На следующем этапе проводится анализ и оценка имуще-

ственного положения предприятия и его активов, результатом которых является подробная характеристика возможностей развития предприятия на перспективу. Объектами оценки обычно выступают: материальные, нематериальные и финансовые активы, а также предприятие в целом. В последнем случае

24

предприятие рассматривается как единый имущественнопроизводственный комплекс

Очередными этапами, представленными на рис. 2, явля-

ются: анализ производства продукции или оказания услуг, ана- лиз выполнения работ по техническому обслуживанию и ре- монту активной части основных фондов предприятия. Основ-

ной задачей предприятия является выполнение заявленных объемов производства продукции. Результаты выполнения заявленных объемов производства продукции оказывают влияние на многие показатели работы предприятия (например, на доходы, себестоимость, производительность труда и т.д.). С другой стороны, на выполнение заявленных объемов производства продукции оказывают влияние многочисленные и разнообразные факторы, как зависящие от работы самого предприятия, так и не зависящие от него. Поэтому анализ выполнения плана производства продукции и оказания услуг является важнейшим этапом аналитической работы.

Следующим этапом комплексного анализа является ана-

лиз эффективности использования ресурсов предприятия.

Предприятие может быть названо эффективной организацией только при условии успешного решения задач, как приобретения ресурсов производства, так и рационального их использования. На этом этапе комплексного анализа определяется, вопервых, насколько успешно менеджеры предприятия справляются с задачей приобретения ресурсов, в том числе материальных и трудовых, а также в какой мере качество и количество этих ресурсов соответствует потребностям производства продукции. Во-вторых, устанавливается, насколько рационально используются приобретенные ресурсы в процессе производства, а также как учитываются изменения во внешней среде, связанные с ресурсным обеспечением производства продукции.

Очередной этап комплексного анализа – анализ себе-

стоимости продукции (услуг, работ), позволяющий выяснить насколько эффективно работало предприятие, по каким статьям затрат получена экономия или перерасход, какие факторы и в какой степени повлияли на себестоимость, какие имеются резервы дальнейшего снижения себестоимости.

25

|

Ситуационный анализ |

|

|

|||

|

Анализ и оценка |

|

|

|||

|

имущественного положения |

|

||||

|

и его активов |

|

|

|||

Анализ про- |

Анализ эффективности |

|

Анализ себе- |

|||

изводства |

использования ресурсов: |

|

стоимости |

|||

продукции |

анализ обеспеченности ма- |

продукции |

||||

или оказания |

(услуг, ра- |

|||||

териальными |

ресурсами, |

|||||

услуг |

бот) |

|||||

их состояния и использо- |

||||||

|

|

|||||

|

вания |

|

|

|

|

|

Анализ выпол- |

анализ обеспеченности ос- |

|

||||

нения работ по |

новными |

средствами, |

их |

|

||

техническому |

состояния и использования |

|

||||

обслуживанию и |

|

|||||

анализ |

обеспеченности |

|

||||

ремонту ак- |

|

|||||

тивной части ос- |

трудовыми ресурсами, |

их |

|

|||

новных фондов |

состояния и использования |

|

||||

|

Анализ |

|

|

|

||

|

финансовых результатов |

|

|

|||

Анализ |

Оценка потенциала |

|

|

|||

управленческой |

|

|

||||

предприятия |

|

|

||||

деятельности |

|

|

||||

и диагностика его развития |

|

|||||

|

|

|||||

Рис. 2. Система комплексного анализа и диагностики финансово- |

||||||

хозяйственной деятельности предприятия |

|

|

||||

26

Не следует забывать, что на себестоимость производимой продукции оказывают воздействие многочисленные группы факторов, имеющих как положительный (конструктивный), так и отрицательный (деструктивный) характер влияния. Все это способствует повышению сложности организации и проведения подобного анализа.

От уровня эффективности использования ресурсов, уровня себестоимости продукции, объема производства зависят финансовые результаты деятельности предприятия. Анализ финансовых результатов также позволяет выяснить, насколько эффективно работало предприятие в оцениваемом периоде. Нужно учитывать, что отдельные финансовые показатели и показатели рентабельности характеризуют различные стороны эффективности производства продукции. По результатам анализа должны быть намечены пути повышения финансового состояния и рентабельности предприятия. Для этого следует использовать результаты ранее выполненных этапов комплексного анализа.

Очередным обязательным этапом комплексного анализа яв-

ляется анализ управленческой деятельности предприятия, на-

правленный на решение задач совершенствования организационной структуры управления предприятием, на корректировку целеполагания финансово-хозяйственной деятельности и миссии предприятия, а также на развитие его корпоративной культуры.

Заключительным этапом комплексного анализа является

оценка потенциала предприятия и диагностика его развития.

Потенциал – понятие многоаспектное и дать его общую оценку довольно затруднительно, поскольку предприятие – сложная система и в каждом из ее элементов (подразделениях, участках, рабочих местах и т.д.) формируются собственные результаты, преследуются конкретные, иногда противоречивые цели. Кроме этого, некоторые характеристики потенциала трудно представить в количественной форме. Поэтому в зависимости от того, в каком аспекте рассматриваются результаты финансово-хозяйственной деятельности предприятия, различают производственный, трудовой, организационно-экономический потенциал и др.

Необходимо отметить, что информационной базой оценки потенциала являются данные, полученные в ходе проведения всех этапов комплексного анализа предприятия. На основе же та-

27

кой оценки будут изменяться или корректироваться миссия организации, стратегия ее развития, цель и направления деятельности.

Таким образом, по результатам комплексного анализа делаются выводы о потенциале предприятия и разрабатываются рекомендации по решению стоящих перед предприятием проблем.

Каждый этап, представленный на рис. 2, можно рассматривать как относительно обособленную систему анализа отдельно взятой стороны финансово-хозяйственной деятельности предприятия, то есть тематический анализ. Чаще всего он проводится с целью изучения эффективности управления отдельными сторонами деятельности предприятия, либо усиления конкурентоспособности производимой продукции. По результатам тематического анализа делаются частные выводы о потенциале предприятия и формируются конкретные рекомендации по решению выявленных проблем отдельных структурных подразделений или рабочих мест.

2.4. Реализация системного подхода в анализе хозяйственной деятельности предприятия

Системный подход – это направление методологии научного познания и социальной практики, в основе которого лежит рассмотрение объектов как системы. Системный подход позволяет глубже изучить объект, получить более полное представление о нем, выявить причинно-следственные связи между отдельными частями этого объекта. Он базируется на следующих принципах: единства, развития, глобальной цели, функциональности, иерархии, организованности и др.

В соответствии с этими основными принципами системного подхода предприятие может рассматриваться как система, то есть набор взаимосвязанных и взаимозависимых элементов, скоординированных с определенной финансово-хозяйственной целью. Внутри предприятия, представленного как система, могут быть выделены по какому-либо признаку подсистемы (например, производственные подразделения). При этом само предприятие следует расценивать не как простую, а как взаимодействующую их совокупность. Подсистемы предприятия выполняют относитель-

28

но обособленные, но вместе с тем и взаимосвязанные функции, такие как производство продукции; управление и обслуживание производства; реализация произведенной продукции; координация действий всех подсистем предприятия и др.

Системный подход к анализу деятельности предприятия подразумевает понимание того, что каждая такая подсистема анализируется не изолировано, а с учетом множества связей, возникающих и существующих между подсистемами. В свою очередь, изменения во внешней среде воздействуют на отдельные подсистемы предприятия или в целом на предприятие как на открытую социально-экономическую систему.

В самом процессе реализации системного подхода в анализе деятельности предприятия можно выделить несколько последовательных этапов.

На первом этапе осуществляется обоснованный выбор объекта анализа, который представляется как определенная система. Для этого сначала выделяют отдельные части объекта, рассматриваемые как элементы системы. Причем в конкретных случаях система может иметь несколько уровней, то есть каждый из выделенных элементов первого уровня может рассматриваться как самостоятельная система (подсистема). Кроме того, на первом этапе реализации системного подхода в анализе должны быть: сформулированы цель развития системы и задачи, которые она решает; выявлены связи с другими системами и взаимосвязи между отдельными элементами, определены функции каждого элемента и системы в целом.

На втором этапе формируется набор показателей, которые способны дать наиболее полную оценку всем без исключения элементам, взаимосвязям (внутренним и внешним). Также на этом этапе описываются критерии, ограничения и условия, в которых существует система.

На третьем этапе разрабатывается общая структурнологическая схема изучаемой системы. Графически она обычно представляется в виде рисунка (схемы), где каждому элементу соответствует определенный блок. Отдельные блоки связывают между собой стрелками, которые показывают наличие и направление внутренних и внешних связей системы. Здесь же сформированные на предыдущем этапе показатели распределяют по

29

элементам и связям системы, уточняя их перечень. Кроме этого уточняются (и если необходимо корректируются) критерии, ограничения и условия, в которых функционирует система.

На четвертом этапе реализации системного подхода в анализе деятельности предприятия строится в общем виде модель системы. Тип модели (выбор которого зависит от цели и задач анализа, от уровня сложности и степени специализации объекта, или системы) может быть различный, например, графическая, экономико-математическая, логическая, дескриптивная и др. Если выбор осуществлен в пользу экономико-математической модели, то на этом этапе на основе качественного анализа определяются математические формы всех уравнений и неравенств системы. При помощи математических методов находятся коэффициенты всех приведенных уравнений и неравенств.

В результате по итогам выполненной работы будет получена модель, которая может использоваться для анализа выбранного объекта.

На последнем, пятом этапе проводится работа с моделью. Путем замены отдельных параметров модели, характеризующих те или иные факторы производства, определяют значение целевой функции. Сравнение этих параметров с фактическими, нормативными и среднеотраслевыми позволяет оценить результаты финансово-хозяйственной деятельности предприятия , влияние факторов на величину результативных показателей, определить источники и объемы неиспользованных внутрипроизводственных возможностей.

Рассмотренный подход к анализу деятельности предприятия имеет существенные преимущества, а именно: он обеспечивает комплексность и целенаправленность исследования; методологически обоснованные пути поиска возможностей повышения эффективности деятельности предприятия; более объективную оценку результатов деятельности; высокую обоснованность рекомендаций по решению стоящих перед предприятием проблем.

2.5. Система показателей, используемых в анализе деятельности предприятия

Любой показатель представляет собой меру определения степени достижения цели либо набор количественных и (или) ка-

30