АФХДП_конспект лекций

.pdf9.Какой метод определения производительности труда является универсальным?

10.Как определить трудовой вклад конкретной категории работников?

11.Что можно отнести к техническим факторам, влияющим на производительность труда?

12.Назовите социально-экономические факторы производительности труда.

13.Назовите технические факторы производительности

труда.

14.Назовите организационные факторы производительно-

сти труда.

15.Назовите частные показатели эффективности использования трудовых ресурсов для конкретного предприятия.

6. АНАЛИЗ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ

Аннотация. Цель и задачи анализа материальных ресурсов предприятия; основные способы получения информации; направленность отдельных элементов анализа обеспеченности материальными ресурсами, их состояния и использования; показатели эффективности использования материальных ресурсов, факторы, влияющие на материальность продукции.

6.1 Цель и задачи анализа использования материальных ресурсов предприятия

Важным фактором, способствующим успешному выполнению производственной программы по производству продукции и оказанию услуг предприятия, является своевременное и полное его обеспечение необходимыми материальными ресурсами.

Целью анализа обеспеченности материальными ресурсами,

их состояния и использования является оценка существующей системы организации снабжения и использования материальных ресурсов, а также разработка действенных методов, направленных на улучшение ресурсной политики предприятия.

Аналитическими задачами, с помощью которых реализуется данная цель, будут следующие.

91

∙Определение уровня обеспеченности предприятия материальными ресурсами. По результатам выявленного уровня обеспеченности материальными ресурсами на предприятии устанавливают правильность определения потребности в материальных ресурсах.

∙Оценка надежности поставщиков материальных ресурсов. Надежность поставщика является одним из ключевых показателей, определяющих его способность удовлетворять на достаточно длительном промежутке времени требования предприятия

ккачеству материальных ресурсов, срокам и объемам поставок. Партнерство с надежными поставщиками материальных ресурсов является необходимым условием реализации на предприятии логистического принципа «точно вовремя». Следует отметить, что уровень надежности поставщика напрямую влияет на степень выполнения производственной программы предприятия.

∙Оценка степени обоснованности и соблюдения используемых на предприятии норм расхода материальных ресурсов. По сфере применения различают местные, отраслевые, межотраслевые и единые нормы. Существенно возрастает роль местных норм, уровня их методического обоснования, определяемого полным переходом нормирования в состав видов деятельности предприятия. При оценке местных норм следует учитывать их прогрессивность, объективность, экономическую и техническую обоснованность.

∙Определение показателей рациональности использования материальных ресурсов. По величине таких показателей можно дать характеристику эффективности использования материальных ресурсов на предприятии.

∙Определение показателей рациональности использования материальных ресурсов. По величине таких показателей можно дать характеристику эффективности использования материальных ресурсов на предприятии.

∙Выявление и оценка факторов, влияющих на оборачиваемость оборотных средств. По результатам оценки факторов на предприятии принимают решения о смене поставщика материальных ресурсов, о переходе на другое топливо и смазочные материалы, о корректировке местных норм расхода эксплуатацион-

92

ных материалов и др. В зависимости от выявленных факторов составляется программа по экономии материальных ресурсов.

6.2. Основные способы получения информации

К основным способам получения информации, необходимой для анализа материальных ресурсов относят:

∙изучение документов предприятия, в число которых входят статистическая, бухгалтерская и оперативная отчетность. Полученные сведения свидетельствуют об уровне использования материальных ресурсов, о выполнении норм расхода и об экономии материальных ресурсов;

∙контрольные проверки, отражающие фактические остатки на начало и конец отчетного периода, поступление и расход отдельных видов материальных ресурсов, в натуральных и стоимостных единицах;

∙исследование рынка поставщиков материальных ресурсов, позволяющее оценивать отдельных поставщиков и осуществлять их рациональный выбор по критериям качества предоставляемых ресурсов, стоимости ресурсов, возможным объемам и срокам доставки, условиям платежа и т.д.

6.3. Основные элементы анализа обеспеченности материальными ресурсами, их состояния и использования

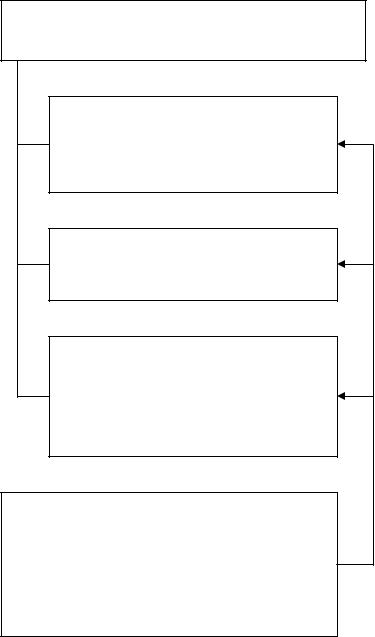

К основным элементам анализа относятся: анализ обеспеченности предприятия необходимыми материальными ресурсами; анализ состояния запасов материальных ресурсов на предприятии; анализ эффективности использования имеющихся в распоряжении предприятия материальных ресурсов (см. рис.8). Остановимся более подробно на каждом из перечисленных элементов.

6.3.1. Анализ обеспеченности предприятия необходимыми материальными ресурсами

Важным условием бесперебойной работы предприятия является полная и своевременная обеспеченность потребности в материальных ресурсах источниками покрытия. Источники покрытия делятся на две группы: внешние и внутрипроизводственные. К первой группе относят материальные ресурсы, поступаю-

93

щие от поставщиков в соответствии с заключенными договорами. Ко второй группе – материальные ресурсы собственного изготовления и экономию материальных ресурсов за счет внедрения на предприятии прогрессивных технологий.

Рассчитывается коэффициент обеспеченности Kобеспi.материальными ресурсами отдельного вида. Для этого сопоставляют плановую потребность в материалах и их количество, затребованное от поставщиков, с данными поступивших материальных ресурсов по факту и их использовании:

K = Рм.п1i + Pм.в1i , обеспi Рнмi

где Рм.п1i – фактическое поступление материальных ресурсов i-го вида от внешних источников;

Рм.в1i – фактическое поступление материальных ресурсов i-го вида от внутрипроизводственных источников;

Рнмi – потребность в материальных ресурсах данного вида в соответствии с нормой их потребления для осуществления прогнозируемого объема производства.

Эти сведения по видам материалов могут быть представлены в натуральном (тоннах, литрах, комплектах и т.п.) и стоимостном выражениях, а по группам однородных материалов только

встоимостном выражении. Анализ выполнения планов поступлений необходимо вести по каждому наименованию, типу, размеру и виду материальных ресурсов. Это возможно только тогда, когда на предприятии используется специальное программное обеспечение их учета.

Далее рассчитывается процент использования материальных ресурсов как отношение реализованных на предприятии ресурсов к плановой потребности в материалах. Отклонение этого процента

вту или иную сторону от 100% вызывается различными причинами, например, изменением структуры основных фондов, степени использования активной части основных фондов, норм расхода определенного вида материальных ресурсов, экономией или перерасходом и др.

94

Анализ обеспеченности материальными ре- |

сурсами, их состояния и использования |

Анализ обеспеченности предпри- |

ятия необходимыми материальны- |

ми ресурсами |

Анализ состояния запасов |

материальных ресурсов на |

предприятии |

Анализ эффективности |

использования имеющихся в |

распоряжении предприятия мате- |

риальных ресурсов |

Основные методы анализа: изучение документов предприятия (данные бухгалтерского и оперативного учета), контрольные проверки, сравнение, балансовый метод, элиминирование, метод АВС и др.

Рис. 8. Основные элементы анализа обеспеченности материальными ресурсами, их состояния и использования

6.3.2. Анализ состояния запасов материальных ресурсов на предприятии

Для обеспечения бесперебойного процесса производства продукции или оказания услуг существенное значение имеет

95

правильная организация пополнения запасов материальных ресурсов. По каждому наименованию материальных ресурсов устанавливаются нормы (в днях), в пределах которых эти запасы могут колебаться от максимума до минимума.

Различают следующие виды запасов на предприятии: нормального хранения (текущие и страховые, или буферные) и сезонные. Максимальная норма запаса отражает состояние запасов в момент поступления очередной партии материалов и включает все виды запасов. Минимальная норма запаса отражает состояние запасов в период, когда текущий запас полностью израсходован и ожидается поступление следующей партии поставок.

Обеспеченность предприятия запасами материальных ресурсов Кзап определяют в днях делением стоимости имеющихся остатков материальных ресурсов Ом.р (расчет ведут отдельно по видам ресурсов) на величину их дневного расхода nдн:

Кзапi = Oм.рi . nднi

Для оценки обеспеченности предприятия запасами материальных ресурсов полученные по расчету дни сравнивают с нормативными днями запаса. Это позволяет проанализировать размер запаса, его избыток и недостачу.

Предприятия, располагающие большим количеством наименований материальных ресурсов одного вида (например автотранспортные предприятия, имеющие собственную ремонтную базу), проводят анализ состояния запасов запасных частей. Такой анализ выполняется по всей номенклатуре данного вида материальных ресурсов ( например: запасных частей (по каждому виду), которая, как правило, многочисленна. Однако обычно из общего числа наименований наибольшая стоимость запасов (или основная доля затрат на управление ими) падает на небольшое их количество.

Это связано с широко распространенным в природе явлением, которое впервые открыл и теоретически обосновал итальянский экономист и социолог Вильфредо Парето (1848-1923). На законе Парето (1897) основан широко распространенный в логистике метод АВС, который является важным инструментом, используемым на предприятии для определения ключевых момен-

96

тов и приоритетов в области управленческих задач, процессов, материалов, поставщиков, групп продуктов, рынков сбыта, категорий клиентов. С помощью этого метода можно выделить из всей многочисленной номенклатуры запасов материальных ресурсов три группы (А, В, С) наименований, к которым будут применяться различные способы контроля и нормирования их уровня, а также управления ими. Критериями деления являются стоимость, объем, частота расходования запасов, наличие отрицательных последствий при их нехватке.

Ккатегории А относят наиболее наиболее дорогостоящие виды запасов с продолжительным циклом заказа, требующие постоянного мониторинга в связи с серьезностью финансовых последствий при их нехватке. Здесь нужен ежедневный контроль за их движением.

Ккатегории В относят товарно-материальные ценности, имеющие наименьшую значимость в обеспечении бесперебойного операционного процесса и формирования конечных финансовых результатов. Запасы этой группы контролируются раз в месяц.

Ккатегории С относят все остальные товарноматериальные запасы с низкой стоимостью, не играющие значимой роли в формировании конечных финансовых результатов. Запасы этой группы контролируются раз в квартал.

Далее анализируется равномерность поставок посредством такого косвенного показателя, как наличие или отсутствие простоев основных фондов из-за недостатка основных или вспомогательных материалов. Простои могут быть вызваны не только изза неравномерного поступления материалов, но и из-за несвоевременной подачи их на рабочее место.

АВС-анализ концентрирует внимание за движением наиболее приоритетных групп товарно-материальных ценностей.

При XYZ-анализе материалы распределяются в соответствии со структурой их потребления. К групп X относят материалы ,потребление которых носит постоянный характер; к группе Y- сезонный характер; к группе Z – нерегулярный характер.

Такая классификация запасов позволяет повысить эффективность принятия решений в области закупки и складирования.

97

6.3.3.Анализ эффективности использования имеющихся

враспоряжении предприятия материальных ресурсов

Показатели поступления и использования материальных ресурсов изучают путем сопоставления плановых и фактических (отчетных) материальных балансов (балансовый метод).

На практике, обычно, составляют следующую таблицу 8. Сведения, содержащиеся в балансах, в зависимости от целей

анализа могут быть либо в натуральном либо в стоимостном выражении. Можно составить сводный баланс по всем материальным ресурсам предприятия (в этом случае используют только стоимостное измерение). В результате анализа материального баланса выявляют отклонения отчетных данных от плановых. Полученные отклонения группируют (в соответствии с их знаками) в виде баланса отклонений. В левой части баланса помещают отклонения со знаком минус. Это причины, которые привели или могут привести к недостаточному обеспечению ресурсами. В правой части помещают отклонения со знаком плюс. Эти отклонения укажут, откуда были получены дополнительные ресурсы для покрытия недостающих.

В анализе использования материальных ресурсов важным является изучение степени соблюдения норм расхода. Причем действующие на предприятии нормы должны быть прогрессивными.

При сопоставлении фактического расхода данного вида материалов в натуральном (стоимостном) выражении с плановым расходом необходимо обеспечить соизмеримость указанных величин. Это достигается при выполнении следующих расчетов. В результате сопоставления фактического расхода материальных ресурсов Рм1 с намеченными по плану Рм0 выявляют абсолютную экономию или перерасход материалов:

Эабс = Рм1 - Рм0.

Производственное задание анализируемого периода может быть выполненным, перевыполненным или недовыполненным. В связи с этим возникает вопрос об относительной экономии или перерасходе материальных ресурсов предприятия.

Относительную экономию (перерасход) материальных ресурсов исчисляют по каждому наименованию в отдельности или по однородным группам ресурсов. Для определения относитель-

98

ной экономии (перерасхода) материальных ресурсов рассчитывают аналитическую потребность в них на фактически выполненный объем работы по нормам, учтенным при составлении плана.

Таблица 8 Материальный баланс по определенному виду

материальных ресурсов за анализируемый период

|

Наличие опре- |

|

Использование |

||

|

деленного ви- |

|

определенного |

||

Наименование |

да материаль- |

Наименование |

вида |

матери- |

|

ных ресурсов |

альных |

ресур- |

|||

|

|

|

|

сов |

|

|

|

|

|

|

|

|

план |

отчет |

|

план |

отчет |

|

|

|

|

|

|

Начальный |

|

|

Расход: |

|

|

остаток |

|

|

… |

|

|

Поступления: |

|

|

… |

|

|

… |

|

|

… |

|

|

… |

|

|

Конечный |

|

|

… |

|

|

остаток |

|

|

Баланс |

|

|

Баланс |

|

|

|

|

|

|

|

|

Если относительное отклонение равно нулю, то расход осуществляется строго по установленным нормам. Относительная экономия свидетельствует о снижении удельного расхода материальных ресурсов на единицу продукции, а следовательно о снижении себестоимости продукции. Относительный перерасход, наоборот, - об увеличении удельного расхода и повышении себестоимости.

Общую экономию материальных ресурсов Эоб в стоимостном выражении рассчитывают по формулам:

Эобщ = С0Jд – С1 или Эобщ = (МЕ0 – МЕ1)Д1,

где С0, С1 – затраты на материальные ресурсы соответственно плановые и фактические, руб.;

Jд – индекс изменения фактических доходов предприятия по сравнению с планом:

99

МЕ0, МЕ1 – материалоемкость продукции соответственно плановая и фактическая, руб.;

Д1 – фактический доход предприятия, руб. Материалоемкость продукции является обобщающей харак-

теристикой расходования материальных ресурсов на единицу продукции. При сравнении ее плановой и фактической величины или при анализе ее динамики можно также сделать выводы об эффективности использования материальных ресурсов предприятия. На материалоемкость продукции влияют многочисленные факторы, которые укрупненно можно разделить на две группы: внешние и внутрипроизводственные (рис. 8).

В целом, проблему снижения материалоемкости продукции (если говорить о внутрипроизводственных факторах) необходимо решать системно, реализуя комплекс мероприятий экономического, организационного, технического, технологического и соци- ально-экономического характера.

Контрольные вопросы

1.Перечислите основные задачи анализа материальных ресурсов предприятия.

2.Назовите цель анализа материальных ресурсов предприятия.

3.Перечислите основные способы получения информации для анализа материальных ресурсов предприятия.

4.Назовите показатели, рассчитываемые при анализе состояния запасов материальных ресурсов на предприятии.

5.В чем суть АВС-анализа?

6.Когда применяется XYZ-анализ?

7.В чем суть АВС-анализа?

8.Когда применяется XYZ-анализ?

9.Перечислите показатели, рассчитываемые при анализе эффективности использования имеющихся в распоряжении предприятия материальных ресурсов.

10.Перечислите внешние факторы, влияющие на материалоемкость продукции.

11.Перечислите внутренние факторы, влияющие на материалоемкость продукции.

100