§ 3. Нормальная кривая

График плотности нормального распределения называют нормальной кривой (кривой Гаусса). Исследуем функцию

y=![]()

методами дифференциального исчисления.

1. Очевидно, функция определена на всей оси х.

2. При всех значениях х функция принимает положительные значения, т. е. нормальная кривая расположена над осью Ох.

3. Предел функции

при неограниченном возрастании х

(по абсолютной

величине) равен нулю:

![]() ,

т. е. ось Ох

служит

горизонтальной асимптотой графика.

,

т. е. ось Ох

служит

горизонтальной асимптотой графика.

4.Исследуем функцию на экстремум. Найдем первую производную:

![]()

Легко видеть, что у' = 0 при х = а, у' > 0 при х < а, у' < 0 при х> а.

Следовательно,

при х = а

функция

имеет максимум, равный

![]()

5.Разность х—а содержится в аналитическом выражении функции в

квадрате, т. е. график функции симметричен относительно прямой х= а.

6.Исследуем функцию на точки перегиба. Найдем вторую производную:

![]()

Легко видеть, что

при х = а+

и х=

а—

вторая производная равна нулю, а при

переходе через эти точки она

меняет знак

(в обеих этих точках значение функции

равно 1/(![]() e)).

Таким образом,

точки графика (а—,

1/(

e)).

Таким образом,

точки графика (а—,

1/(![]() e))

и (а

+ ,

1/(

e))

и (а

+ ,

1/(![]() e))

являются

точками перегиба.

e))

являются

точками перегиба.

На рис. 7 изображена нормальная кривая при а=1, 2

§ 4. Влияние параметров нормального распределения на форму нормальной кривой

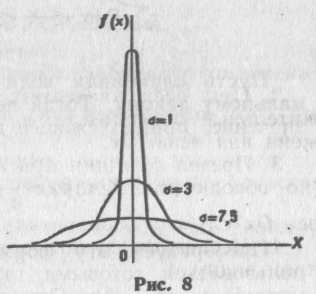

Выясним, как влияют на форму и расположение нормальной кривой значения параметров а и .

Известно, что графики функций f (х) и f (х—а) имеют одинаковую форму; сдвинув график f (х) в положительном направлении оси х на а единиц масштаба при а >0 или в отрицательном направлении при а < 0, получим график f(х—а). Отсюда следует, что изменение величины параметра а (математического ожидания) не изменяет формы нормальной кривой, а приводит лишь к ее сдвигу вдоль оси Ох: вправо, если а подрастает, и влево, если а убывает.

По-иному обстоит

дело, если изменяется параметр

(среднее

квадратическое отклонение). Как было

указано в предыдущем параграфе, максимум

дифференциальной функции нормального

распределения равен 1/(![]() ).

Отсюда следует, что с

возрастанием

максимальная ордината нормальной кривой

убывает, а сама кривая становится более

пологой, т. е. сжимается к оси Ох; при

убывании

нормальная кривая становится более

«островершинной» и растягивается в

положительном направлении оси Оу.

).

Отсюда следует, что с

возрастанием

максимальная ордината нормальной кривой

убывает, а сама кривая становится более

пологой, т. е. сжимается к оси Ох; при

убывании

нормальная кривая становится более

«островершинной» и растягивается в

положительном направлении оси Оу.

Подчеркнем, что при любых значениях параметров а и площадь, ограниченная нормальной кривой и осью х, остается равной единице (см. гл. XI, § 4, второе свойство плотности распределения).

На рис. 8 изображены нормальные кривые при различных значениях и а = 0. Чертеж наглядно иллюстрирует, как изменение параметра сказывается на форме нормальной кривой.

Заметим, что при

а = О

и

= 1 нормальную

кривую

![]() называютнормированной.

называютнормированной.

§ 5. Вероятность попадания в заданный интервал нормальной случайной величины

Уже известно, что если случайная величина X задана плотностью распределения f (х), то вероятность того, что X примет значение, принадлежащее интервалу (), такова:

P(X)=![]()

Пусть случайная величина X распределена по нормальному закону. Тогда вероятность того, что X примет значение, принадлежащее интервалу (), равна

P(X)=![]()

Преобразуем эту формулу так, чтобы можно было пользоваться готовыми таблицами. Введем новую переменную z = (x—а)/. Отсюда x = z+a, dx = dz . Найдем новые пределы интегрирования. Если х= , то z=( a)/; если х = , то z = (а)/.

Таким образом, имеем

Пользуясь функцией Лапласа

![]()

окончательно получим

![]() (*)

(*)

Пример. Случайная величина X распределена по нормальному закону. Математическое ожидание и среднее квадратическое отклонение этой величины соответственно равны 30 и 10. Найти вероятность, того, что X примет значение, принадлежащее интервалу (10, 50).

Решение. Воспользуемся формулой (*). По условию, =10, =50, а = 30, =10, следовательно,

P(10<X<50)=![]()

По таблице приложения 2 находим Ф (2) = 0,4772. Отсюда искомая вероятность

Р(10< X < 50) =2*0,4772 = 0,9544.