NiNO_2014

.pdfo ограниченных в обороте в соответствии с законодательством Российской Федерации, предоставленных для обеспечения обороны, безопасности и таможенных нужд (ст. 27 Земельного Кодекса Российской Федерации);

2.1,5 процента в отношении прочих земельных участков.

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка (п. 2 ст. 394 Кодекса).

В случае правообладания земельным участком в течение неполного налогового периода, применяется коэффициент, который определяется как отношение числа полных месяцев, в течение которых участок находился в собственности, постоянном (бессрочном) пользовании, пожизненном наследуемом владении к числу календарных месяцев в налоговом периоде.

Ставки земельного налога в Нижнем Новгороде

|

|

|

|

|

ФЛ, |

Наименование категории земель/разрешенного использования земель- |

|

ЮЛ, |

ного участка |

Размер,% |

ИП |

|

|

|

|

|

|

Земельные участки, отнесенные к землям в составе зон сельскохозяй- |

0,250 |

ФЛ ЮЛ |

ственного использования в г. Н. Новгороде и используемых для сельскохо- |

|

ИП |

зяйственного производства (в том числе земельные участки личных подсоб- |

|

|

ных хозяйств, индивидуального огородничества, сенокошения, животновод- |

|

|

ства, земельные участки коллективного огородничества) |

|

|

|

|

|

|

|

|

|

|

|

Земельные участки, занятые жилищным фондом (за исключением зе- |

0,200 |

ФЛ ЮЛ |

мельных участков под домами индивидуальной жилой застройки) и объекта- |

|

ИП |

ми инженерной инфраструктуры жилищно-коммунального комплекса (за ис- |

|

|

ключением доли в праве на земельный участок, приходящейся на объект, не |

|

|

относящийся к жилищному фонду и к объектам инженерной инфраструктуры |

|

|

жилищно-коммунального комплекса) |

|

|

|

|

|

|

|

|

Земельные участки, предоставленные для жилищного строительства, |

0,300 |

ФЛ ЮЛ |

включая индивидуальное жилищное строительство |

|

ИП |

|

|

|

|

|

|

Земельные участки под домами индивидуальной жилой застройки |

0,250 |

ФЛ |

|

|

|

|

|

|

Земельные участки дач, садоводческих товариществ |

0,200 |

ФЛ ЮЛ |

|

|

ИП |

|

|

|

|

|

|

Земельные участки, предоставленные для индивидуальных гаражей |

0,300 |

ФЛ |

физических лиц, кооперативных, многоэтажных гаражей и автостоянок (за |

|

|

исключением используемых для предпринимательской деятельности) |

|

|

|

|

|

|

|

|

|

|

|

земли под объектами образования, здравоохранения, социального |

1,000 |

ЮЛ ИП |

обеспечения, физической культуры и спорта, культуры и искусства |

|

|

|

|

|

|

|

|

Земельные участки под объектами гражданской авиации |

0,001 |

ФЛ ЮЛ |

|

|

ИП |

|

|

|

60 |

|

|

|

|

|

|

|

|

прочие земельные участки |

1,500 |

ФЛ ЮЛ |

|

|

|

|

ИП |

|

|

|

|

|

|

|

|

|

|

|

Льготы по налогу

В целях учета налоговых льгот при массовом исчислении земельного налога гражданам необходимо своевременно предоставить в налоговые органы соответствующие документы, подтверждающие право на предоставление льготы.

Для получения льготы по земельному налогу соответствующее заявление и необходимые документы, подтверждающие право на льготу, следует подавать в налоговый орган по месту нахождения земельного участка.

Федеральные льготы

От уплаты земельного налога освобождаются: физические лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока Российской Федерации, а также общины таких народов - в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов;

Налоговая база уменьшается на не облагаемую налогом сумму в размере 10 000 рублей на одного налогоплательщика на территории одного муниципального образования (городов федерального значения Москвы и Санкт-Петербурга) в отношении земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении следующих категорий налогоплательщиков:

героев Советского Союза, Героев Российской Федерации, полных кавалеров ордена Славы;

инвалидов, имеющих I группу инвалидности, а также лиц, имеющих II группу инвалидности, установленную до 1 января 2004 года;

инвалидов с детства;

ветеранов и инвалидов Великой Отечественной войны, а также ветеранов и инвалидов боевых действий;

физических лиц, имеющих право на получение социальной поддержки в соответствии с Законом Российской Федерации "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС" (в редакции Закона Российской Федерации от 18 июня 1992 года N 3061-1), в соответствии с Федеральным законом от 26 ноября 1998 года N 175-ФЗ "О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча" и в соответствии с Федеральным законом от 10 января 2002 года N 2-ФЗ "О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне";

физических лиц, принимавших в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

физических лиц, получивших или перенесших лучевую болезнь или ставших инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику.

Местные льготы

Органы местного самоуправления имеют право устанавливать налоговые льготы по налогу, и основания для их использования налогоплательщиками, включая установление размера не облагаемой налогом суммы для отдельных категорий налогоплательщиков.

Лица, имеющие право на льготу представляют необходимые документы, подтверждающие право на льготу, в налоговый орган по месту нахождения земельного участка самостоятельно, либо через уполномоченного представителя.

Налоговое уведомление

Физические лица, уплачивают земельный налог на основании налогового уведомления, направляемого налоговым органом.

Направление налогового уведомления осуществляется не позднее 30 дней до наступления

61

срока платежа с расчетом налоговой базы и указанием размера налога, подлежащего уплате, а также срока его уплаты.

Налоговое уведомление может быть передано физическому лицу (его законному или уполномоченному представителю) лично под расписку, направлено по почте заказным письмом или передано в электронном виде по телекоммуникационным каналам связи. В случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма.

Если этот документ налогоплательщики не получат до конца сентября, ФНС России рекомендует проявить самим инициативу, обратившись в инспекцию лично.

Вслучае обнаружения ошибок или некорректно начисленных данных в уведомлении налогоплательщики могут вовремя предупредить инспекторов - вместе с налоговым уведомлением направляется форма заявления, предназначенная для обратной связи с налоговым органом.

Вслучае подтверждения в территориальном органе Росреестра этих данных будет сделан перерасчет суммы налога и в адрес налогоплательщика направлено новое уведомление.

Порядок исчисления и уплаты налога

Сумма налога исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы. Уплата земельного налога производится налогоплательщиками в бюджет по месту нахождения земельного участка в порядке и сроки, которые установлены нормативными правовыми актами представительных органов муниципальных образований (законами Москвы и Санкт-Петербурга). Срок уплаты налога для физических лиц, не являющихся индивидуальными предпринимателями, не может быть установлен ранее 1 ноября года, следующего за истекшим налоговым периодом.

Уплатить земельный налог возможно не только в отделениях банка, но и не выходя из дома с помощью электронных сервисов банков-партнеров, заключивших Соглашение с ФНС России в рамках обмена сведениями о платежах физических лиц.

Для формирования платежного поручения пользователю необходимо ввести фамилию, имя, отчество, адрес, ИНН (необязательный реквизит), выбрать налог (выбор осуществляется только по налогам, уплачиваемым физическими лицами, и исключает выбор непосредственно по КБК и сумму. Срок уплаты налога для налогоплательщиков - физических лиц, являющихся индивидуальными предпринимателями, не может быть установлен ранее срока, предусмотренного п.3 ст.398 НК РФ (1 февраля года, следующего за истекшим налоговым периодом). Не позднее этого срока предприниматели представляют налоговые декларации по налогу, только в отношение земельных участков, используемых (предназначенных для использования) в предпринимательской деятельности.

Исчисленная сумма налога, подлежащая уплате в бюджет, определяется, как разница между суммой налога, исчисленной по истечении налогового периода и суммами подлежащих уплате в течение налогового периода авансовых платежей.

В течение налогового периода индивидуальными предпринимателями уплачиваются авансовые платежи по земельному налогу, если нормативными правовыми актами представительных органов муниципального образования предусмотрена уплата авансовых платежей.

Суммы авансовых платежей по налогу исчисляются по истечении первого, второго и третьего квартала текущего налогового периода как одна четвертая соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка.

Налог и авансовые платежи уплачиваются в порядке и сроки, которые установлены нормативными правовыми актами представительных органов муниципальных образований (законами Москвы и Санкт-Петербурга). Срок уплаты налога не может быть установлен ранее 1 февраля года, следующего за истекшим налоговым периодом.

Расчет земельного налога физическими лицами

S = ( (Кст х Д) - Н ) х Ст х Кв х К2 х Кл, где:

S – исчисленная сумма налога;

Кст – кадастровая стоимость земельного участка;

62

|

Д - |

доля |

налогоплательщика |

в |

праве |

на |

земельный |

участок; |

||

Н – не облагаемая налогом сумма, уменьшающая величину налоговой базы; |

|

|

||||||||

|

Ст – налоговая ставка; |

|

|

|

|

|

|

|

||

|

Кв – |

коэффициент владения земельным участком, который применяется для исчисления |

||||||||

налога в случае правообладания земельным участком в течение неполного налогового периода (коэффициент определяется как отношение числа полных месяцев, в течение которых земельный участок находился в собственности (постоянном (бессрочном) пользовании, пожизненном наследуемом владении) налогоплательщика к числу календарных месяцев в налоговом периоде;

К2 – коэффициент 2, применяемый в отношении земельных участков, приобретенных

(предоставленных) в собственность физическими лицами для индивидуального жилищного строительства (исчисление суммы налога производится с учетом коэффициента 2 по истечении 10 лет с даты государственной регистрации прав на данные земельные участки вплоть до государственной регистрации прав на построенный объект недвижимости); Кл – коэффициент налоговой льготы (определяется как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к числу календарных месяцев в налоговом периоде. При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимается за полный месяц).

В отношении земельных участков, приобретенных (предоставленных) в собственность физическими лицами на условиях осуществления на них жилищного строительства, исчисление суммы налога (суммы авансовых платежей по налогу) производится физическими лицами, являющимися индивидуальными предпринимателями, с учетом коэффициента 2 в течение трехлетнего срока строительства начиная с даты государственной регистрации прав на данные земельные участки вплоть до государственной регистрации прав на построенный объект недвижимости. В случае завершения такого жилищного строительства и государственной регистрации прав на построенный объект недвижимости до истечения трехлетнего срока строительства сумма налога, уплаченного за этот период сверх суммы налога, исчисленной с учетом коэффициента 1, признается суммой излишне уплаченного налога и подлежит зачету (возврату) налогоплательщику в общеустановленном порядке.

В отношении земельных участков, приобретенных (предоставленных) в собственность физическими лицами на условиях осуществления на них жилищного строительства, исчисление суммы налога (суммы авансовых платежей по налогу) производится физическими лицами, являющимися индивидуальными предпринимателями, с учетом коэффициента 4 в течение периода, превышающего трехлетний срок строительства, вплоть до даты государственной регистрации прав на построенный объект недвижимости.

6.9. Страховые взносы во внебюджетные фонды

63

Таблица 6.9. Страховые взносы в ПФР, ФСС, ФОМС20

|

Элемент |

|

|

|

|

Характеристика |

|

|

Основание |

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Лица, производящие выплаты и иные вознаграждения физическим лицам: |

индивидуальные предпринима- |

|

|

|||

|

|

|

|

|

|

|

|

тели, адвокаты, нотариусы, занимающи- |

|

|

|

|

|

|

организации |

|

индивидуальные предпри- |

физические лица, не |

|

|

|

|

|

|

|

|

еся частной практикой, и иные лица, за- |

|

|

|||

|

|

|

|

|

|

ниматели |

признаваемые индивидуаль- |

|

|

|

|

Пла- |

|

|

|

|

нимающиеся частной практикой (не про- |

|

ст. 5 ФЗ от |

||

|

тельщики |

|

|

|

|

|

ными предпринимателями |

изводящие выплаты и иные вознаграж- |

|

|

|

|

|

|

|

|

24.07.2009 |

||||

|

взносов (стра- |

|

|

|

|

|

|

дения физическим лицам) |

||

|

|

|

|

|

|

|

|

N 212-ФЗ |

||

|

хователи) |

|

|

|

|

|

|

|

|

|

|

Федеральными законами о конкретных видах обязательного социального страхования могут быть установлены иные категории лиц, признаваемых |

|

|

|||||||

|

|

|

|

|||||||

|

|

плательщиками страховых взносов. |

|

|

|

|

|

|||

|

|

Если плательщик относится одновременно к нескольким категориям, то он исчисляет и уплачивает страховые взносы по каждому основанию. |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Выплаты и иные вознаграждения: |

|

Выплаты и иные вознаграж- |

Начисляют и уплачивают стра- |

|

|

|

|

|

|

|

начисляемые плательщиками страховых взносов в пользу физи- |

дения по трудовым и граж- |

ховые взносы в ПФР И ФФОМС в фикси- |

|

|

||

|

|

|

|

ческих лиц в рамках трудовых отношений и гражданско-правовых |

данско-правовым договорам, |

рованных размерах, определяемых по |

|

|

||

|

|

|

|

договоров, предметом которых является выполнение работ, ока- |

предметом которых является |

следующим формулам (в ред. ФЗ от |

|

|

||

|

|

|

|

зание услуг |

|

выполнение работ и оказа- |

03.12.12 №243-ФЗ): |

|

|

|

|

|

|

|

по договорам авторского заказа, в пользу авторов произведений |

ние услуг, выплачиваемые в |

Фиксированный размер страхового взно- |

|

|

||

|

|

|

|

по договорам об отчуждении исключительного права на произве- |

пользу физических лиц |

са по обязательному пенсионному стра- |

|

|

||

|

|

|

|

|

хованию = Двукратный МРОТ на начало |

|

|

|||

|

|

|

|

дения науки, литературы, искусства, |

|

|

|

|

||

|

|

|

|

|

|

финансового года, за который уплачива- |

|

|

||

|

|

|

|

издательским лицензионным договорам, лицензионным догово- |

|

|

|

|||

|

|

|

|

ются страховые взносы, *тариф страхо- |

|

|

||||

|

|

|

|

рам о предоставлении права использования произведения науки, |

|

|

|

|||

|

|

|

|

|

вых взносов в ПФ РФ * 12. |

|

|

|||

|

|

|

|

литературы, искусства (в том числе вознаграждения, начисляе- |

|

|

|

|||

|

|

|

|

|

Для 2013 года это: |

|

|

|||

|

|

|

|

мые организациями по управлению правами на коллективной ос- |

|

|

|

|||

|

|

|

|

|

2*5205 руб.*26%*12мес.=32 479,20 руб- |

|

|

|||

|

|

|

|

нове в пользу авторов произведений) |

|

|

|

|

||

|

|

|

|

|

|

лей за год. |

|

|

||

|

|

|

|

для организаций - также выплаты и иные вознаграждения, начис- |

|

|

|

|||

|

|

|

|

Фиксированный размер страхового взно- |

|

|

||||

|

|

|

|

ляемые в пользу физических лиц, подлежащих обязательному |

|

|

|

|||

|

Объ- |

|

|

|

са по обязательному медицинскому стра- |

|

ст. 7, 9,14 |

|||

|

|

|

социальному страхованию в соответствии с ФЗ о конкретных ви- |

|

|

|||||

|

ект обложения |

|

|

|

хованию = МРОТ на начало финансового |

|

ФЗ от |

|||

|

|

|

дах обязательного социального страхования. |

|

|

|||||

|

страховыми |

|

|

|

года, за который уплачиваются страхо- |

24.07.2009 |

||||

|

|

|

|

|

|

|

||||

|

взносами |

Не относятся к объекту обложения выплаты: |

|

вые взносы, * тариф страховых взносов в |

|

N 212-ФЗ |

||||

|

|

1. |

в рамках гражданско-правовых договоров, предметом которых является переход права соб- |

ФФОМС РФ * 12. |

|

|

||||

|

|

Для 2013 года это: |

|

|

||||||

|

|

|

|

ственности или иных вещных прав на имущество, а также договоров, связанных с передачей в |

|

|

||||

|

|

|

|

5205руб.*5.1%*12мес.=3185,46 руб. за |

|

|

||||

|

|

|

|

пользование имущества, кроме договоров авторского заказа, договоров об отчуждении исключи- |

|

|

||||

|

|

|

|

год. |

|

|

||||

|

|

|

|

тельного права на произведения науки, литературы, искусства, издательских лицензионных до- |

|

|

||||

|

|

|

|

Главы крестьянских (фермерских) хо- |

|

|

||||

|

|

|

|

говоров, лицензионных договоров о предоставлении права использования произведения науки, |

|

|

||||

|

|

|

|

зяйств (КФХ) уплачивают соответ- |

|

|

||||

|

|

|

|

литературы, искусства. |

|

|

|

|

||

|

|

|

|

|

|

ствующие страховые взносы в фикси- |

|

|

||

|

|

2. |

производимые добровольцам в рамках исполнения гражданско-правовых договоров, заключае- |

|

|

|||||

|

|

рованном размере за себя и за каждого |

|

|

||||||

|

|

|

|

мых в соответствии с ФЗ "О благотворительной деятельности и благотворительных организаци- |

|

|

||||

|

|

|

|

члена КФХ. |

|

|

||||

|

|

|

|

ях", на возмещение расходов добровольцев (кроме расходов на питание в размере, превышаю- |

|

|

||||

|

|

|

|

|

|

|

||||

|

|

|

|

щем размеры суточных). |

|

|

При этом, фиксированный размер- |

|

|

|

|

|

3. |

производимые волонтерам в рамках гражданско-правовых договоров, заключенных с Оргкоми- |

|

|

|||||

|

|

страховых взносов по каждому виду обя- |

|

|

||||||

|

|

|

|

тетом "Сочи 2014", на возмещение расходов волонтеров, а также суммы страховых взносов по |

|

|

||||

|

|

|

|

зательного социального страхова- |

|

|

||||

|

|

|

|

договорам страхования в пользу указанных лиц. |

|

|

|

|||

|

|

|

|

|

ния= фиксированный размер страхо- |

|

|

|||

|

|

4. |

производимые волонтерам в рамках гражданско-правовых договоров, заключенных с организа- |

|

|

|||||

|

|

вого взноса *количество всех членов |

|

|

||||||

|

|

|

|

цией "Исполнительная дирекция XXVII Всемирной летней универсиады 2013 года в г. Казани" , |

|

|

||||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

20 www.snezhana.ru

64

|

|

|

на возмещение расходов волонтеров, а также суммы страховых премий (страховых взносов) по |

КФХ (включая главу КФХ) (в ред. ФЗ от |

|

||

|

|

|

договорам страхования в пользу указанных лиц. |

|

03.12.12 №243-ФЗ). |

|

|

|

|

Не признаются объектом обложения выплаты и иные вознаграждения в пользу: |

Если плательщики начинают/прекращают |

|

|||

|

|

1. |

иностранных граждан и лиц без гражданства, по трудовым договорам, заключенным с россий- |

осуществлять деятельность после нача- |

|

||

|

|

|

ской организацией для работы в ее обособленном подразделении, расположенном за предела- |

ла очередного расчетного периода, фик- |

|

||

|

|

|

ми территории РФ. |

|

сированный размер страховых взносов, |

|

|

|

|

2. |

физических лиц, являющихся иностранными гражданами и лицами без гражданства, в связи с |

за этот расчетный период, определяется |

|

||

|

|

|

осуществлением ими деятельности за пределами территории РФ в рамках договоров граждан- |

пропорционально количеству отработан- |

|

||

|

|

|

ско-правового характера, предметом которых является выполнение работ, оказание услуг. |

ных календарных месяцев. |

|

||

|

|

|

|

|

За неполный месяц деятельности размер |

|

|

|

|

|

Сумма выплат и иных вознаграждений, начисленных за расчет- |

Сумма выплат и |

|

||

|

|

|

страховых взносов определяется про- |

|

|||

|

|

ный период в пользу физических лиц, кроме суммне подлежащих обло- |

иных вознаграждений за рас- |

|

|||

|

|

порционально количеству календарных |

|

||||

|

|

жению страховыми взносами. |

четный период в пользу фи- |

дней этого месяца. |

|

||

|

|

|

|

зических лиц, кроме сумм не |

Плательщики не исчисляют и не уплачи- |

|

|

|

|

|

|

подлежащих обложению. |

|

||

|

|

|

|

вают фиксированные взносы за следую- |

|

||

|

|

|

|

|

|

||

|

|

База определяется отдельно в отношении каждого физического лица с начала года по истечении каждо- |

щие периоды >> (в ред. ФЗ от 03.12.12). |

|

|||

|

|

Плательщики не исчисляют и не упла- |

|

||||

|

|

го календарного месяца нарастающим итогом. |

|

|

|||

|

|

|

чивают страховых взносов по обяза- |

|

|||

|

|

База для начисления страховых взносов в отношении каждого физ. лица устанавливается в сумме, не |

|

||||

|

|

тельному социальному страхованию на |

|

||||

|

|

превышающей в 2014 году = 624 000 рублей (цифра ежегодно индексируется) нарастающим итогом с |

|

||||

|

|

случай временной нетрудоспособности и |

|

||||

|

|

начала года. (Не применяется при исчислении страховых взносов по дополнительным тарифам) |

|

||||

|

|

в связи с материнством в ФСС. Однако |

|

||||

|

|

С сумм, превышающих указанную величину, страховые взносы не взимаются (кроме случаев, прямо ука- |

|

||||

|

|

данные физические лица вправе добро- |

|

||||

|

|

занных в законе: так на 2012-2015 года предусмотрена уплата страховых взносов от базы свыше пре- |

|

||||

|

|

вольно вступить в правоотношения с |

|

||||

|

|

дельной величины) |

|

ст. 8, 13, |

|||

База |

для |

|

ФСС и уплачивать за себя страховые |

||||

При расчете базы выплаты и иные вознаграждения в натуральной форме учитываются как стоимость |

58.2, 58.3 |

||||||

начисления |

взносы по этому виду социального стра- |

||||||

товаров (работ, услуг) на день их выплаты, исчисленная исходя из их цен, указанных сторонами догово- |

ФЗ от |

||||||

страховых |

хования. |

||||||

ра, а при государственном регулировании цен - исходя из государственных регулируемых розничных |

24.07.2009 |

||||||

взносов |

|

|

|||||

|

цен. При этом в стоимость включается соответствующая сумма НДС, а для подакцизных товаров и соот- |

|

N 212-ФЗ |

||||

|

|

|

|||||

|

|

ветствующая сумма акцизов. |

|

|

|

||

|

|

|

Сумма вознаграждений, учитываемых при определении базы для начисления страховых взносов |

|

|

||

|

|

в части, касающейся: |

|

|

|

||

|

|

|

договора авторского заказа, |

|

|

|

|

|

|

договора об отчуждении исключительного права на произведения науки, литературы, искусства, |

|

|

|||

|

|

|

издательского лицензионного договора |

|

|

|

|

|

|

лицензионного договора о предоставлении права использования произведения науки, литерату- |

|

|

|||

|

|

|

ры, искусства |

|

|

|

|

|

|

определяется как сумма доходов, полученных по договору уменьшенная на сумму фактически произве- |

|

|

|||

|

|

денных |

и документально подтвержденных расходов, связанных с извлечением таких доходов. |

|

|

||

|

|

Если эти расходы не могут быть подтверждены документально, они принимаются к вычету в следующих |

|

|

|||

|

|

размерах . |

|

|

|

||

|

|

|

|

|

|

||

|

|

Расчетный период - календарный год. |

|

|

|

||

|

Рас- |

Отчетный период - первый квартал, полугодие, девять месяцев календарного года, календарный год. |

|

ст. |

|||

|

Если организация создана после начала календарного года, первым расчетным периодом для нее явля- |

|

|||||

четный |

и от- |

|

10 ФЗ от |

||||

ется период со дня создания до окончания данного календарного года. |

|

|

|||||

четный перио- |

Если организация ликвидирована или реорганизована до конца календарного года, последним расчет- |

|

24.07.2009 |

||||

ды |

|

ным периодом для нее является период с начала этого календарного года до дня завершения ликвида- |

|

N 212-ФЗ |

|||

|

|

|

|

||||

|

|

ции или реорганизации. |

|

|

|

||

|

|

|

|

|

|||

|

Та- |

Тариф страхового взноса - размер страхового взноса на единицу измерения базы для начисления |

|

ст. |

|||

|

|

|

|

|

|

|

|

65

рифы страхо- |

страховых взносов. |

|

12, 58, |

|

вых взносов |

Тарифы на 2013-2015 года (в ред. ФЗ от 03.12.2012 №243-ФЗ). |

|

58.1, 58.2 |

|

|

|

|

ФЗ от |

|

|

|

|

24.07.2009 |

|

|

|

|

N 212-ФЗ |

|

|

|

|

|

|

|

Взносы исчисляются и уплачиваются отдельно в каждый внебюджетный фонд. |

Расчет сумм, подлежащих уплате за |

|

|

|

Сумма взносов на случай временной нетрудоспособности и в связи с материнством, подлежащая уплате |

расчетный период (год) производится |

|

|

|

в ФСС РФ, подлежит уменьшению на сумму произведенных плательщиками расходов на выплату обяза- |

плательщиками самостоятельно. |

|

|

|

тельного страхового обеспечения по данному виду обязательного социального страхования. |

Сумма исчисляется отдельно в отноше- |

|

|

Начис |

В пределах расчетного периода плательщик вправе зачесть сумму превышения расходов на выплату |

нии ПФР и ФФОМС. |

ст. |

|

обязательного страхового обеспечения по страхованию на случай временной нетрудоспособности и в |

В ФСС взносы не начисляются и не упла- |

15,16 ФЗ от |

||

ление страхо- |

||||

связи с материнством над суммой начисленных страховых взносов по указанному виду страхования в |

чиваются. |

24.07.2009 |

||

вых взносов |

||||

счет предстоящих платежей. |

|

N 212-ФЗ |

||

|

|

|||

|

В течение расчетного (отчетного) периода по итогам каждого календарного месяцаплательщики стра- |

|

|

|

|

ховых взносов производят исчисление ежемесячных обязательных платежей с начала расчетного |

|

|

|

|

периода до окончания соответствующего календарного месяца, за вычетом сумм платежей, исчисленных |

|

|

|

|

с начала расчетного периода по предшествующий календарный месяц включительно. |

|

|

|

|

|

|

|

|

|

В течение расчетного периода страхователь уплачивает страховые взносы в виде ежемесячных обяза- |

Страховые взносы уплачиваются за рас- |

|

|

|

тельных платежей до 15-го числа календарного месяца, следующего за месяцем, за который начисля- |

четный период не позднее 31 декабря |

|

|

|

ется. |

текущего календарного года |

|

|

|

Уплата взносов осуществляется отдельными расчетными документами, направляемыми в ФСС, ПФР и |

Уплата взносов осуществляется отдель- |

|

|

|

ФОМС . |

ными расчетными документами, направ- |

|

|

|

Отчетность: |

ляемыми в ПФР и ФФОМС . |

|

|

|

До 15-го числа второго календарного месяца, следующего за отчетным периодом,в террито- |

В случае прекращения физическим ли- |

|

|

|

риальный орган ПФР : |

цом деятельности в качестве индивиду- |

|

|

|

1. Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхо- |

ального предпринимателя, прекраще- |

|

|

|

вание и на обязательное медицинское страхование (формы РСВ). |

ния/приостановления деятельности иных |

|

|

|

2. Сведения о каждом работающем застрахованном лице (персонифицированный учет) |

лиц, занимающихся в установленном |

|

|

|

До 15-го числа календарного месяца, следующего за отчетным периодом, в территориальный орган |

законодательством РФ порядке частной |

|

|

|

ФСС: |

практикой, уплатастраховых взносов |

|

|

|

1. Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхо- |

такими плательщиками производится не |

|

|

Упла- |

вание (Форма 4-ФСС). |

позднее 15 календарных дней с даты |

ст. |

|

та страховых |

Плательщики взносов, у которых среднесписочная численность физических лиц, в пользу которых про- |

государственной регистрации прекраще- |

15,16 ФЗ от |

|

взносов и от- |

изводятся начисления, за предшествующий расчетный период превышает 50 человек, представляют |

ния (приостановления) деятельности. |

24.07.2009 |

|

четность |

расчеты в электронной форме. Остальные плательщики сдают отчетность в бумажном или электронном |

|

N 212-ФЗ |

|

|

виде (на свой выбор). |

Отчетность предоставляется главами |

|

|

|

|

крестьянских (фермерских) хозяйств: |

|

|

|

Обособленные подразделения, имеющие отдельный баланс, расчетный счет и начисляющие выплаты |

- До 1 марта календарного года, сле- |

|

|

|

и иные вознаграждения в пользу физических лиц, исполняют обязанности организации по уплате страхо- |

дующего за истекшим расчетным пе- |

|

|

|

вых взносов, а также по представлению расчетов по страховым взносам по месту своего нахождения, |

риодом, в территориальный орган ПФР - |

|

|

|

если иное не предусмотрено законом. |

Расчет по начисленным и уплаченным |

|

|

|

|

страховым взносам. |

|

|

|

Сумма страховых взносов (ежемесячных обязательных платежей), подлежащая уплате по месту нахож- |

Физические лица, прекратившие дея- |

|

|

|

дения обособленного подразделения, определяется исходя из величины базы для начисления, относя- |

тельность в качестве главы крестьянско- |

|

|

|

щейся к этому обособленному подразделению. |

го (фермерского) хозяйства до конца |

|

|

|

|

расчетного периода, обязаны предста- |

|

|

|

|

вить Расчет в 12-ти дневный срок с да- |

|

|

|

При наличии у организации обособленных подразделений, расположенных за пределами территории |

ты государственной регистрации пре- |

|

|

|

РФ, уплата страховых взносов и представление расчетов по данным обособленным подразделениям |

кращения деятельности. |

|

|

|

|

|

|

66

|

осуществляются организацией по месту своего нахождения. |

Остальные лица, занимающиеся частной |

|

|

|

практикой, отчетность в отношении упла- |

|

|

|

ченных страховых взносов не сдают. |

|

|

|

|

|

Тарифы страховых взносов для лиц, производящих выплаты физическим лицам

(в ред. ФЗ от 03.12.2012 № 243-ФЗ)

.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

База для начисления |

|

Год / Фонд |

|

|

ФСС |

|

ПФР |

|

|

ФФОМС |

|

Всего % |

|

|

|

|

|

|

|

|

|

|

||||||

|

страховых взносов |

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Органы, осуществляю- |

|

ФСС |

|

|

Пенсионный фонд РФ |

-- |

|

||||

|

|

|

щие контроль |

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||||||

|

|

|

Для лиц, производящих выплаты и иные вознаграждения физическим лицам, кроме льготных категорий |

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В пределах установлен- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ной предельной величины базы |

|

2012-2015 года |

2,9% |

22,0% |

|

5,1% |

30,00% |

|

|||||

|

для начисления страховых взно- |

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

сов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Свыше установленной |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

предельной величины базы для |

|

2012-2015 года |

0% |

10,0% |

|

0% |

10,00% |

|

|||||

|

начисления страховых взносов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Важно! С 1 января 2013 г. для лиц, производящих выплаты и иные вознаграждения физическим лицам, занятым на определенных видах работ, установлены дополнительные тарифы страховых взносов

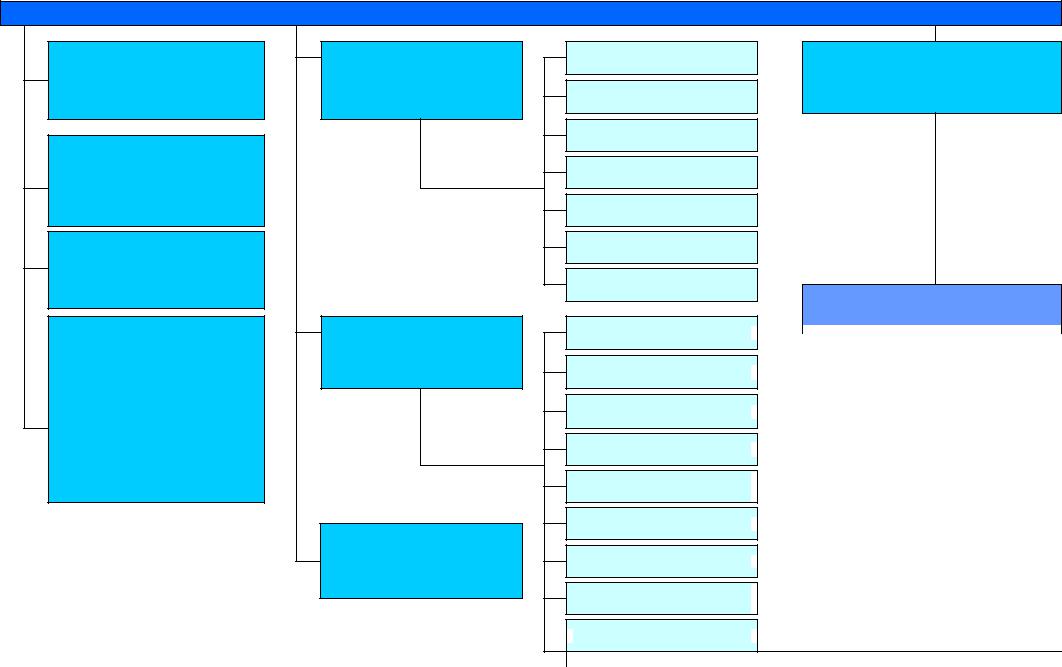

Схема 5.1. Структура управления ФНС

67

ЦЕНТРАЛЬНЫЙ АППАРАТ ФНС РОССИИ

Главный научноисследовательский вычислительный центр ФНС России (ГНИВЦ)

Государственный научноисследовательский институт раз-

вития налоговой системы (ГНИИРаНС)

Учебно-методические центры

Печатные издания, подведомственные ФНС России

Российский налоговый курьер

Журнал «Налоговая политика и практика»

Вестник регистрации

Межрегиональные инспекции ФНС России по феде-

ральным округам

Межрегиональные инспекции по крупнейшим налогоплательщикам

Межрегиональная инспекция ФНС России по централизованной обработке данных (ЦОД)

Центральный

Северо-западный

Дальневосточный

Уральский

Приволжский

Сибирский

Южный

Нефть

Газ

Строительство

Электроэнергия

Металлургическая

промышленность

Транспорт

Связь

Машиностроение, Оборонная промышленность

Банки и страховые компании

Банки и страховые компании

Управления ФНС России по субъектам Российской Федерации

(82 управления)

Территориальные налоговые органы ФНС России

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Территориальные |

|

|

|

Межрайонные |

|

|

||

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

||||

|

|

|

инспекции |

|

|

|

инспекции |

|

|

||

|

|

|

ФНС России |

|

|

|

ФНС России |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

68

Вопросы к экзамену по дисциплине «Налоги и налогообложение»

Заочное отделение

1.Формы и методы взаимодействие рынка и государства

2.Провалы рынка и государства

3.Функции государственных финансов

4.Налоги как часть государственных финансов

5.Экономическая сущность налогов

6.Источники государственных доходов

7.Функции налогов

8.Элементы налога

9.Классификация налогов по критериям: по уровню власти, который устанавливает налог; по динамике изменения удельного веса налогового платежа в доходе

10.Классификация налогов по критериям: по целям взимания налогов; по объектам налогообложения; по типу налоговой ставки

11.Понятие налогооблагаемой базы

12.Первичные формы налогообложения

13.Общие теории налогообложения

14.Частные налоговые теории

15.Основные принципы налогообложения

16.Понятие налоговой системы

17.Критерии оценки налоговых систем. Относительное равенство налоговых обязательств: принцип эквивалентности

18.Критерии оценки налоговых систем. Относительное равенство налоговых обязательств: принцип платежеспособности

19.Критерии оценки налоговых систем: экономическая нейтральность; организационная простота; гибкость налогообложения; прозрачность налоговой системы

20.Характеристика налоговой системы РФ

21.Система налоговых правоотношений

22.Система участников налоговых правоотношений

23.Нормативно-правовая база сферы налогообложения

24.Понятие и содержание финансовой политики

25.Фискальная политика и ее виды

26.Бюджетная политика

27.Система источников налогового права

28.Налоговое производство и его основные стадии

29.Налоговые правоотношения

30.Права и обязанности налогоплательщиков

31.Права и обязанности налоговых агентов

32.Права и обязанности налоговых органов

33.Основные функции и задачи управления ФНС

34.Элементы НДФЛ

35.Элементы НДС

36.Элементы налога на прибыль

37.Элементы транспортного налога

38.Элементы налога на имущества физических лиц

39.Элементы Упрощенной системы налогообложения

40.Элементы Системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

41.Cтраховые взносы во внебюджетные фонды

69