2.2 Учет денежных средств и расчетных операций

2.2.1 Учет кассовых операций

Организации обязаны хранить свободные денежные средства в учреждениях банков. В отдельных случаях организации участвуют в процессе налично-денежного обращения, при оплате труда штатных и нештатных сотрудников, закупке материалов, выдаче авансов сотрудникам на командировочные расходы и др. В связи с этим в кассах организаций могут находиться наличные денежные средства. Правила ведения кассовых операций и расчетов наличными денежными средствами утверждены постановлением правления Национального банка Республики Беларусь от 26 марта 2003 г. №57, с изменениями и дополнениями.

Ведение кассовых операций возлагается на кассира, который несет полную материальную ответственность за сохранность принятых ценностей и не может передоверять кому бы то ни было выполнение своих обязанностей. В кассе можно хранить суммы в пределах установленного лимита для оплаты мелких хозяйственных расходов, выдачи авансов на командировки и других небольших платежей. Для установления такого лимита организация предоставляет в обслуживающее учреждение банка расчет-заявку по установленной форме.

В случае, когда организация не представляет расчет на установление лимита остатка средств наличных денег в кассе, этот лимит считается нулевым. Превышение установленных лимитов в кассе допускается в течение 3 рабочих дней, включая день получения денег в банке, в период выдачи заработной платы работникам организации. Не использованные в трехдневный срок наличные денежные средства, полученные на выдачу заработной платы, подлежат сдаче в обслуживающие учреждения банка.

На предприятии ОАО «Бархим» лимит кассы не установлен.

Прием наличных денег, полученных по чекам в учреждении банка, поступивших за реализацию продукции, товаров, работ, услуг, топлива, материалов и др., оформляется приходным кассовым ордером, заполняемым на бланке формы № КО-1 в одном экземпляре (Приложение ), квитанция от которого передается сдатчику денег за подписью главного бухгалтера, кассира с проставлением печати (штампа).

В приходном кассовом ордере указывается: от кого поступили деньги, на какие цели или за что их вносят, сумма и дата хозяйственной операции, учетный номер налогоплательщика, НДС.

При получении денег из банка квитанцию можно не заполнять или заполнить и приложить ее к выписке по расчетному и валютному счетам.(Приложение ). Приходный кассовый ордер является бланком строгой отчетности.

Выдача наличных денег на командировочные, представительские и прочие расходы, а также их сдача в банк оформляется расходным кассовым ордером (Приложение ), типовой формы КО-2. В самом банке сдача денег на расчетный счет оформляется объявлением на взнос наличными.(Приложение )

Прием и выдача денег по кассовым ордерам может производится только в день их составления. Приходные и расходные кассовые ордера выписываются бухгалтером и до передачи в кассу регистрируются в Журнале регистрации приходных и расходных кассовых ордеров.(Приложение ). Чтобы дважды не было выдачи (приема) денежных средств по одному и тому же документу, кассовые ордера погашаются штампом «оплачено». Исправления в приходных и расходных кассовых ордерах не допускаются.

Для учета кассовых операций на каждом предприятии ведется одна кассовая книга формы № КО-4 для учета рублей и отдельные книги для учета валюты.Они должны быть пронумерованы, прошнурованы и скреплены печатью. Количество листов в них должно быть заверено подписями руководителя организации и главного бухгалтера. Записи в книге ведутся через копирку. Неотрывная часть листа как первый экземпляр остается в Кассовой книге. (Приложение ). По иностранной валюте записи и в документах и в кассовой книге ведутся в национальной валюте и в инвалюте.

Отрывная часть листа с приложенными приходными и расходными документами является отчетом кассира, который сдается в бухгалтерию ежедневно.

Подчистки и незаверенные исправления в Кассовой книге не допускаются. Исправления заверяются подписями кассира и главного бухгалтера.

Кассовая книга и документы, подтверждающие проведение денежных расчетов с населением, должны храниться в течение сроков установленных для первичных учетных документов, но не менее трех лет при условии завершения ревизии после проведения налоговой проверки.

Бухгалтерский учет наличных денег, их движения ведется на активном счете 50 «Касса». Поступление денег в кассу записывается по дебету, а выданные деньги — по кредиту счета. На счете 50 сальдо может быть только дебетовое или равное нулю, если в кассе совсем не осталось денег. Аналитическими данными служат кассовая книга, отчеты кассира.

Если осуществляются операции с иностранной валютой, то в кассе открывается субсчет «Валютная касса», на котором ведут учет валюты в пересчете на рубли (рублевый эквивалент и указывается сумма инвалюты).

Правила ведения кассовых операция в наличной иностранной валюте на территории Республики Беларусь введены в действие с 6 июня 2001 года постановлением Нацбанка Республики Беларусь от 22.05.2001 г. № 115.

Предприятия, предприниматели могут иметь в своей кассе наличную инвалюту в пределах лимита, установленного банком.

Уполномоченный банк устанавливает для каждого предприятия лимит, порядок и сроки сдачи наличной инвалюты в банк.

В аналитическом учете (кассовой книге) операции с валютой ведут раздельно по виду валюты (доллары, евро и т.д.), т.е. приход, расход, остаток определяется по каждому виду иностранной валюты.

К счету 50 «Касса» в ОАО «Бархим» открыты следующие субсчета:

50/01 «Касса организаций»(руб.РБ);

50/02 «Касса»(доллары США);

50/03 «Касса»(руб.РФ);

50/04 «Касса»(Евро);

50/06 «Денежные документы».

По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов, а по кредиту этого счета — выдача денежных средств и денежных документов. В конце месяца выводятся обороты по счету 50 «Касса» (Приложение ). На счёте 50 «Касса» сальдо может быть только дебетовое, или равняться нулю, если в кассе совсем не осталось денег. Аналитическими данными служит кассовая книга и отчёты кассира.

По учёту кассовых операций производятся бухгалтерские записи, которые представлены в таблице 2.1., составленной на основании журнала – ордера за декабрь 2010 года

Таблица 2.1 - Корреспонденция счетов поступления денежных средств в кассу ОАО «Бархим» за декабрь 2010 года (Приложение ???)

|

Содержание хозяйственных операций |

Корреспонденция счетов |

Сумма, руб | |

|

Дебет |

Кредит | ||

|

Возврат подотчетными лицами неиспользованных сумм или перерасхода средств по командировкам |

50/01 |

71 |

1 437 530 |

|

Поступление денег в кассу, полученных с расчетного счета |

50/01 |

51 |

3 943 610 |

Синтетический учёт выбытия денежных средств из кассы отражается проводками, представленными в таблице 2.2.

Таблица 2.2 - Корреспонденция счетов выбытия денежных средств из кассы ОАО «Бархим» за декабрь 2010 года

|

Содержание хозяйственных операций |

Корреспонденция счетов |

Сумма, руб | |

|

Дебет |

Кредит | ||

|

Выдача сумм под отчет |

71 |

50/01 |

1 914 490 |

|

Выдача заработной платы, премий, пособий |

70 |

50/01 |

3 221 840 |

Перенос таблиц??!!

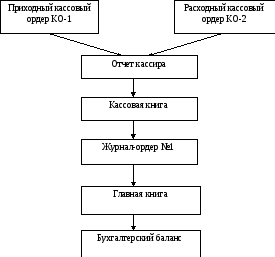

По учету кассовых операций на ОАО «Бархим» в соответствии с полученными документами можно составить схему документооборота (рисунок 2.1).

Рисунок 2.1 – Схема документооборота по учету кассовых операций в ОАО «Бархим»

По моему мнению, учет кассовых операций представлен всеми необходимыми документами и операциями, которые соответствуют законодательству.